前言:计划在未来6个月对AI 算力时代的核心基础设施的产业及细分行业进行深度分析,包括AI算力相关的光模块、存储、PCB、ASCI芯片、Soc芯片、AI液冷,半导体设备、封测等;行业基本面分析仅作为美股投资个人学习的指引,不作为推荐。 本期分析数字经济、算力网络、AI 基础设施的底层硬件,被称为数字世界的 “高速公路”的光通信行业分析(一)。

一、什么是光通信

1.1 光通信的定义:

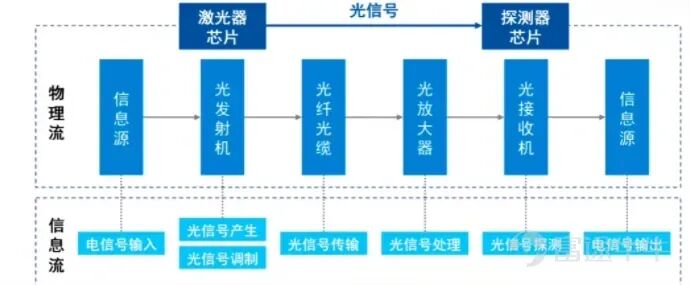

以光波为载波、以光导纤维(光纤)或自由空间为传输介质,通过光电转换实现信息传递的通信方式,是现代通信网络的核心基础;

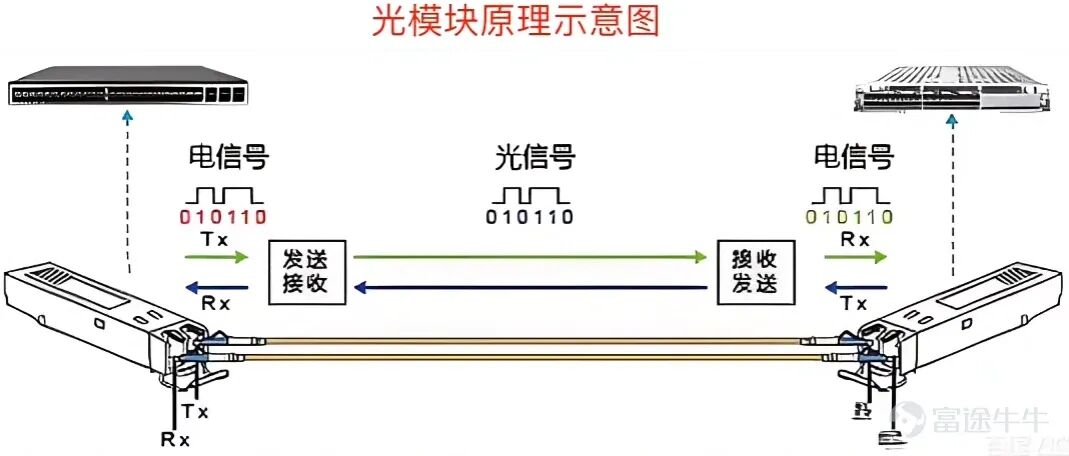

通俗一句话解释:把电信号变成光信号,通过光纤高速、远距离传输,再变回电信号给设备使用,就是光通信。

1.2 光通信包含哪些分类:

光通信是一个完整产业链,涵盖从传输介质、核心器件到设备系统、场景应用的全环节,具体包含以下内容:

一、传输介质(“传输通路”):核心为光纤光缆(光纤为光信号传输核心通道,光缆是光纤加保护结构,用于室外及工程部署);此外还包括空口光通信(如激光通信、空间光通信,适用于卫星、机载等场景)。

二、光器件/光芯片(“核心核心部件”):分为光芯片、光无源器件、光有源器件三类。光芯片包括激光器芯片(DFB、EML、VCSEL)、探测器芯片、高速信号处理芯片(DSP);光无源器件包括光分路器、波分复用器(WDM)、光开关、光隔离器等;光有源器件包括光发射组件(TOSA)、光接收组件(ROSA)、光收发一体模块(光模块)。

三、光设备/系统(“信号处理与传输载体”):核心为光模块(实现交换机、服务器、路由器之间的光电转换,是AI算力场景的核心设备);还包括光传输设备(SDH/OTN长途传输设备、光纤交换机、路由器)和光接入设备(OLT、ONU,用于光纤到户、5G接入等场景)。

四、光网络与应用(“落地场景”):涵盖电信运营商网络(骨干网、城域网、接入网)、数据中心内部互联(AI算力最主要场景)、5G/6G基站前传与中传、海底光缆跨洲际通信,以及工业光通信、车载光通信等特色场景。

二、光通信行业前世今生

2.1 全球发展历程

起步期(1960-1980 年):1966 年高锟提出光纤通信理论;1970 年康宁研制低损耗石英光纤,奠定产业基础。

商用期(1980-2000 年):PDH/SDH 技术成熟,光纤逐步替代电缆,长途干线与固网接入规模化部署。

高速迭代期(2000-2018 年):4G/5G 驱动,10G→40G→100G 光模块普及,数据中心 DCI 需求崛起,产业链分工细化(美欧芯片、亚洲封装)。

AI 算力革命期(2019 年至今):AI 大模型催生 800G/1.6T 超高速光模块,技术迭代周期从 4-5 年缩至 2 年,CPO / 硅光成下一代主流方向。

2.2 中国发展历程

探索期(1970-1990 年):1973 年武汉邮科院成立光纤研究组,1979 年拉制首根实用光纤。

产业化(1990-2010 年):“八纵八横” 光纤骨干网建成,华为、中兴崛起,中低速光模块国产化突破。

全球崛起(2010-2020 年):400G 时代切入全球供应链,中际旭创、新易盛等跻身头部,份额快速提升。

主导期(2020 年至今):800G/1.6G 数通市场中国厂商份额超 65%,全产业链协同推进,上游芯片加速突破。

三、行业发展前景

3.1 核心驱动:AI 算力爆发

全球 AI 数据中心光模块市场 2026 年将突破120 亿美元,年增速 30%-35%。

800G 成 AI 训练集群标配,1.6T 规模部署,3.2T 研发加速;单 AI 集群光模块价值量提升5-10 倍。

3.2 市场规模

全球光模块市场:2027 年突破200 亿美元,2023-2028 年 CAGR 16%。

全球光传输设备:2025 年约 263 亿美元,2025-2030 年 CAGR 6.8%。

中国市场:2026 年 AI 光模块市场超1200 亿元。

3. 3 技术趋势

速率升级:1.6T→3.2T→6.4T,波特率突破 200G+。

封装革命:可插拔→NPO(近封装)→CPO(共封装),解决高速功耗瓶颈。

技术路线:硅光成 800G + 主流,LPO 降功耗方案短期渗透,EML 长期用于长距场景。

材料创新:薄膜铌酸锂、空芯光纤、磷化铟外延片突破性能瓶颈。

总的来说,光芯片在数据中心的高端光模块的营收占比超过70%, 成为光模块最核心的价值构成环节,技术难度高且国产化占比低于5%;

四、中美竞争对比

4.1中国优势

中游制造:光模块全球份额超70%,规模化、成本、交付速度全球领先。

客户绑定:深度进入英伟达、谷歌、Meta、AWS 供应链,订单确定性高。

技术跟进:800G/1.6T 与美同步,CPO/NPO 部分领域领先(华工 3.2T NPO 量产)。

4.2 美国优势

高端芯片:25G + 高速 EML、DSP,芯片垄断 80%+ 市场。

核心专利:基础材料、硅光、CPO 核心专利主导,标准制定权强。

IDM 整合:Coherent、Lumentum 垂直整合,芯片 - 器件 - 模块全链条掌控。

4.3 竞争格局

模块环节:中游光模块制造中国全面领先,但是毛利低。

芯片环节:美国绝对主导,中国25G + 国产化率仅 4%,低端10G 及以下基本替代。

未来3年的机会:上游芯片国产替代 + CPO / 硅光渗透率提升。

五、国产替换的可能性

5.1 替代阶段与空间

已完成:10G 及以下光芯片、PLC 分路器、无源器件、光纤光缆。

进行中:25G/50G 光芯片、TOSA/ROSA、光模块结构件。

待突破:100G+ EML/DSP、相干芯片、薄膜铌酸锂调制器、高端光隔离器。

市场空间:高端光芯片国产替代空间超500 亿元,2025-2028 年黄金窗口期。

5.2. 核心突破方向

1)高速光芯片,高端几乎被美国公司垄断

源杰科技:200G EML、CW 硅光光源通过英伟达验证。

光迅科技:100G/200G 芯片商用,50G 自供率 70%。

长光华芯:高功率激光器,100G EML 量产。

2)硅光 / CPO

中际旭创:800G 硅光模块全球领先,1.6T 硅光量产。

天孚通信:CPO 光引擎核心供应商,英伟达供应链。

华工科技:3.2T NPO/CPO 光引擎规模化,良率 99.8%。

3)核心器件

光库科技:高速调制器,薄膜铌酸锂突破。

中瓷电子:陶瓷外壳,高端光器件封装国产化。

5.3 中美龙头企业的优势对比

六、投资机会与策略建议

投资逻辑:光通信是AI算力的基础设施,AI 算力是 “大脑”,光通信就是 “神经网络”,没有光通信的高速传输支撑,AI 大模型的训练、推理和规模化应用都无法实现,因此光通信是 AI 算力的底层硬件底座;

投资策略:从产业机会来说,光纤光缆最稳健,光模块短期弹性最高,光芯片上游确定性最高;长期可以关注;

风险提示:光通信相关的个股从2024年开始炒作,波动非常巨大,勿追高,只能逢低建仓;