(本文共1,382字,整体阅读时长约6.8分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

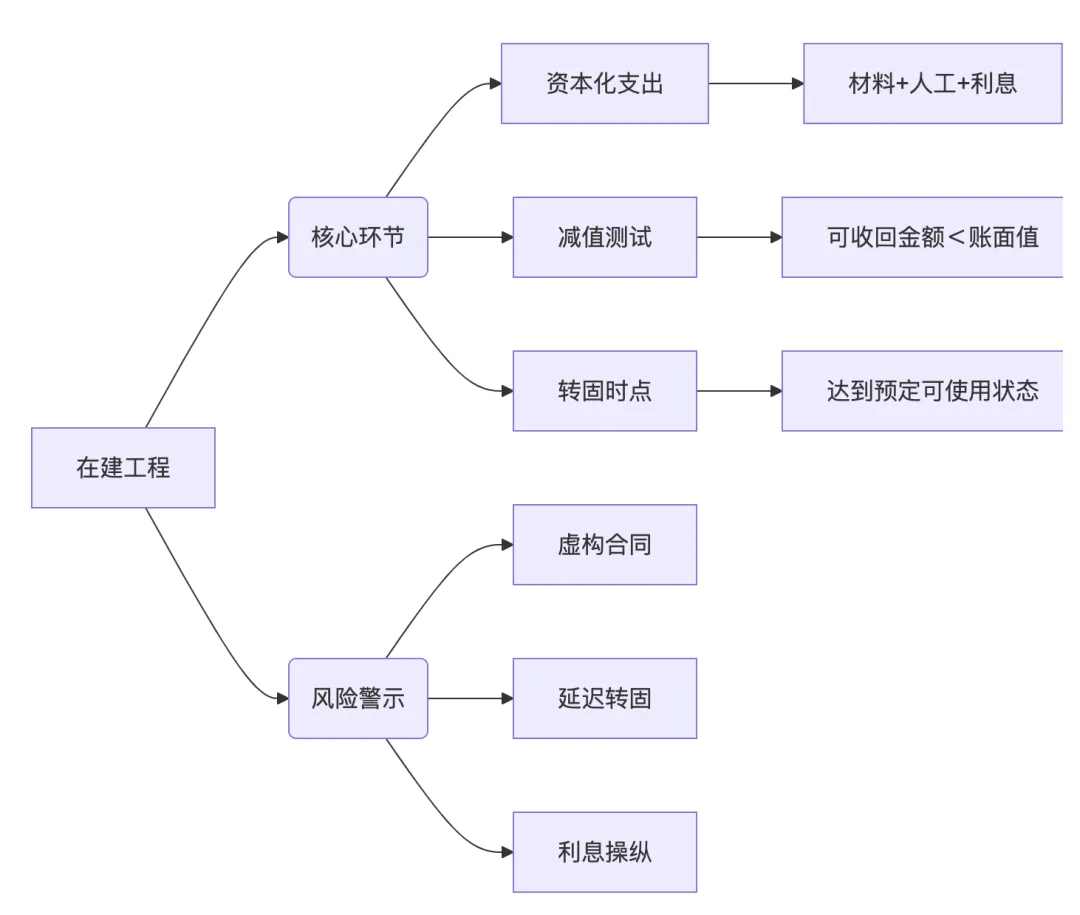

在建工程,位于资产负债表中非流动资产第10项。在建工程是指企业正在建造或安装过程中、尚未达到预定可使用状态的固定资产,在竣工验收并正式投入使用前,所发生的全部支出均归集于该科目,待达到预定可使用状态后转入固定资产。

会计英语:

科目包含内容:

在建工程核算企业尚未完工的长期资产项目,具体包括:

| 建筑工程 | 建造房屋、基础设施(如厂房、仓库) |

| 安装工程 | 设备安装调试费用(如生产线组装) |

技术改造工程 | 提升资产性能的改造(如传统机床升级为数控系统) |

大修理工程 | 延长资产寿命的大型维修 |

其他相关支出 |

不包含项:

日常维护费用,该部分直接计入流动费用支出; 短期临时工程。

03

—

会计意义:

1. 遵循资本化原则:将未来能带来经济利益流入的长期资产建设支出(包括直接材料、人工、资本化利息及必要间接费用)暂时归集在在建工程科目,而非直接费用化。体现权责发生制;

2. 减值测试:存在减值迹象时(如项目长期停滞等)需计提减值准备。与固定资产减值相同,一经计提不可转回;

3. 转入固定资产条件:达到预定可使用状态时转入固定资产,并开始计提折旧并费用化利息。

实际意义:

1. 产能扩张信号:在建工程规模的变化,是企业当前资本支出最直接的体现。余额持续增长预示企业未来产能提升;

2. 资金链风险:长期高余额可能占用大量现金流;

3. 利润调节风险:当在建工程规模较大时,大量利息被资本化而非费用化,当期财务费用被低估,利润被高估。一旦项目竣工转固定资产,利息开始费用化,财务费用会突然显著上升,侵蚀利润;

4. 资金占用效率的衡量:大规模的在建工程意味着大量资金被"压"在尚未创造收益的项目中,资产回报率(ROA)和资本回报率(ROIC)在此期间会受到压制。

04

—

余额持续增长 | 产能扩张或战略转型 | 警惕将来可能产能过剩风险 |

可能隐藏债务压力或违规资本化 |

余额大幅下降 | 项目集中转固定资产或扩张放缓 | 若伴随债务增加,可能暗示流动性危机 |

| 项目终止或技术淘汰 | 侵蚀净利润 |

05

—

1. 在建工程是企业产能的“孵化器”。其核心价值在于支撑未来增长,但高余额需警惕将来产能过剩及债务高筑风险。趋势上升多源于战略投资,下降常关联转固定资产或扩张放缓。

2. 在建工程对应个人经济活动:个人自筹或贷款升级制造产品或提供服务的在建设备,尚未投入到实际使用中。

3. 在估值时需根据实际情况计算残值,需警惕尚在建造的工程实际已经发生的减值情况。