报 告 核 心 内 容 介 绍

Science Technology

中国空气清新剂市场正经历一场深刻的结构性调整,从过去依赖“量价齐升”的粗放增长,转向一个以“健康价值”和“情绪价值”为双轮驱动、高度分化的精细化竞争时代。在整体市场陷入“以价换量”困境的背景下,成功的关键在于精准把握三大结构性机会:聚焦高价值的除醛除味功能、拥抱啫喱/香珠等创新形态、以及切入清淡理性香型与细分场景(如车载、衣柜)的蓝海赛道。

以下是该报告的关键信息总结归纳:

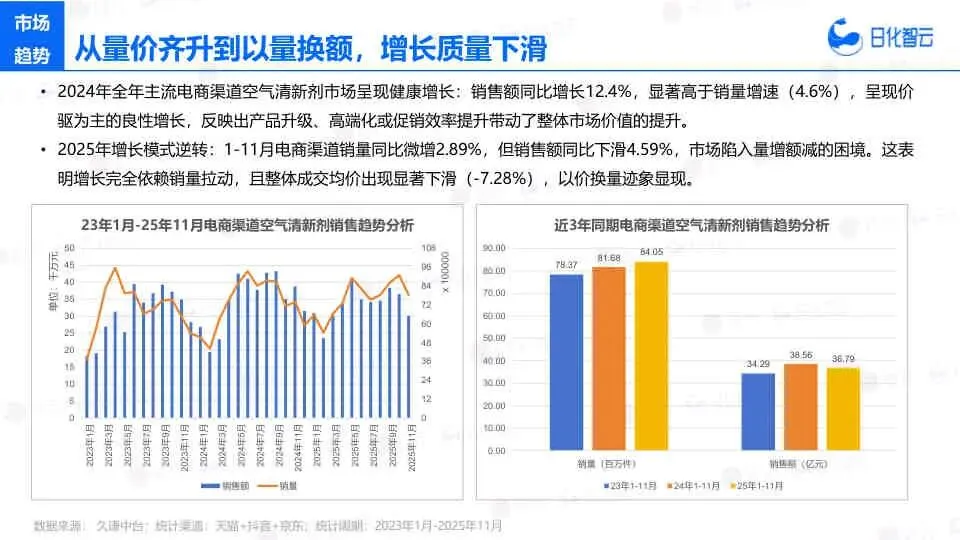

一、 市场大盘:增长模式逆转,进入“以价换量”困境

- 增长质量下滑: 2025年1-11月,线上渠道(天猫+京东+抖音)销售额同比下滑4.59%,而销量微增2.89%,成交均价显著下降7.28%,市场陷入“量增额减”的困境。

- 对比2024年: 2024年市场呈现健康的“量价齐升”(销售额+12.4%,销量+4.6%),2025年的逆转凸显了市场竞争的激烈程度。

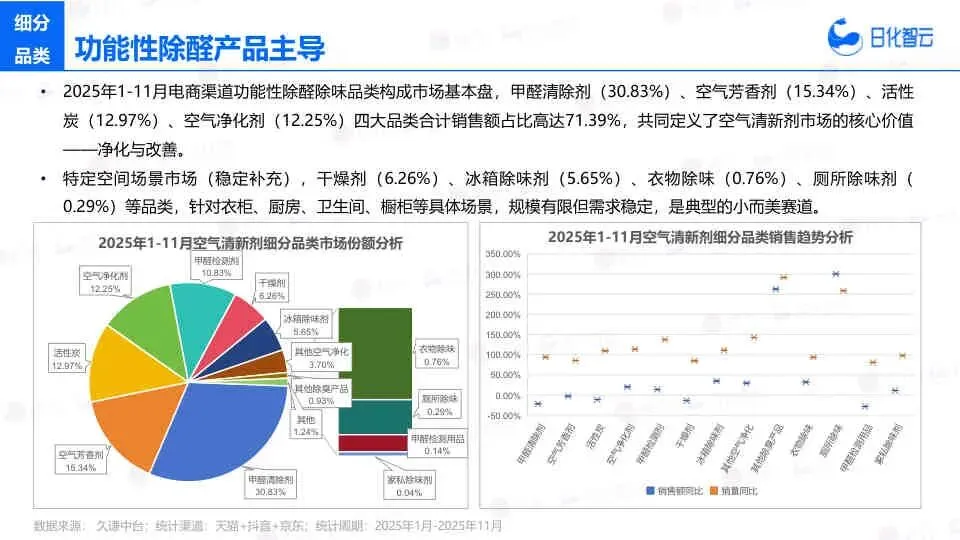

二、 品类与品牌格局:头部效应减弱,功能与形态分化

- 核心品类: 功能性除醛除味产品主导市场,甲醛清除剂(30.83%)、空气芳香剂(15.34%)、活性炭(12.97%)、空气净化剂(12.25%)四大品类合计占71.39%的份额。

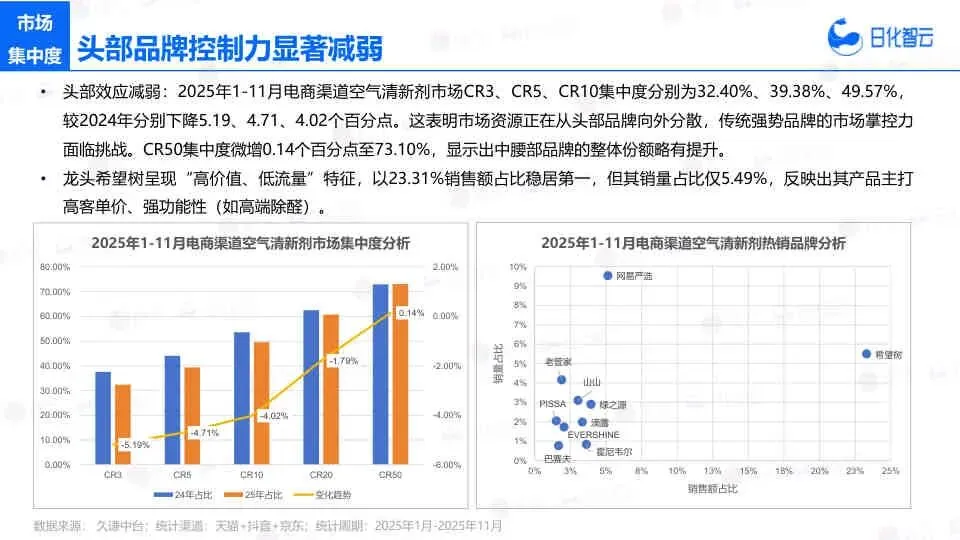

- 品牌集中度下降: CR10(前十品牌集中度)从2024年的53.6%降至2025年的49.6%,头部品牌控制力显著减弱,市场资源向中腰部品牌分散。

- 龙头特征: 希望树以23.31%的销售额占比稳居第一,但其销量占比仅5.49%,凸显其“高价值、低流量”的高端除醛定位。

三、 三大结构性机会

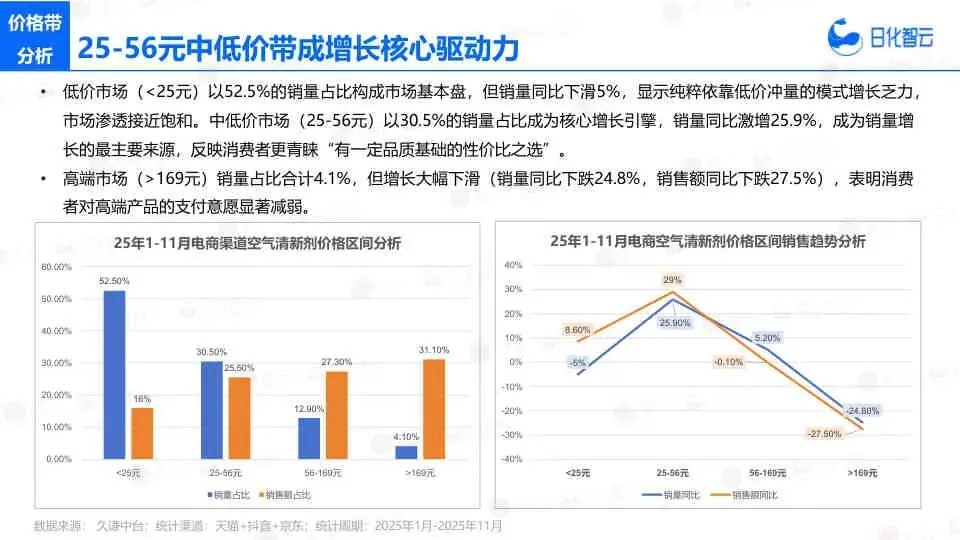

- 价格带机会: 25-56元的中低价带成为核心增长引擎,销量同比激增25.9%,反映了消费者对“有一定品质基础的性价比之选”的青睐。而高端市场(>169元)和纯低价市场(<25元)均出现下滑。

- 功能与形态机会:

- 功能: “杀菌消毒”功能表现亮眼,销售额逆势增长22%;“净化空气”与“除甲醛”需求强劲但因均价下探未转化为销售额增长。

- 形态: 啫喱(Gel)和香珠(Scent Beads)成为最大亮点,凭借高颜值、强装饰性、长效缓释等特点,开辟了“空间香氛”新赛道,销售额同比分别增长57.3%和98.5%。

- 场景与香型机会:

- 场景: 传统大空间(如房间)需求退潮,而车载、冰箱、橱柜、鞋柜等特定小空间场景成为稳定补充。

- 香型: 消费者对浓郁甜系果香(如桃子、柠檬)产生倦怠,“清香型” 香气成为主流,其销量与销售额同比分别飙升4.18倍与8.81倍,核心价值在于营造“洁净、无负担”的嗅觉体验。

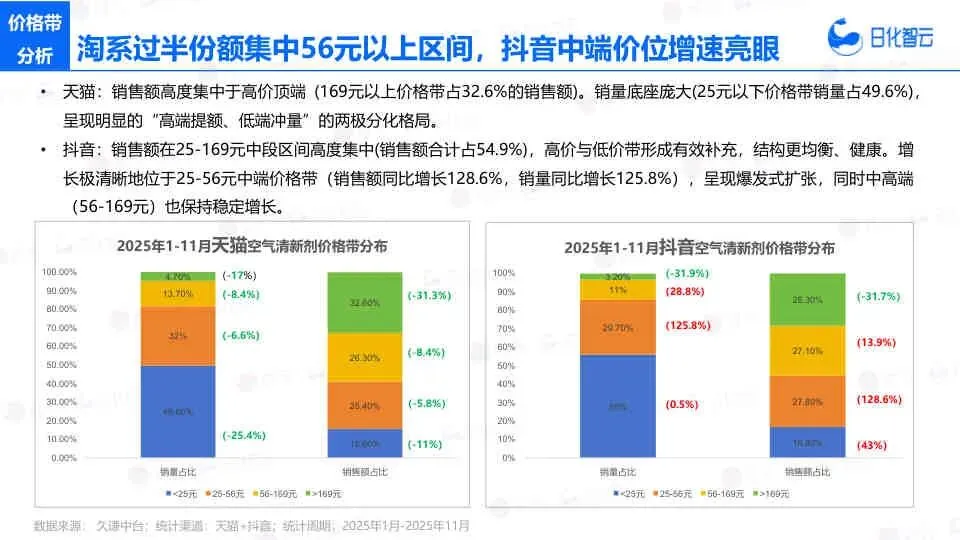

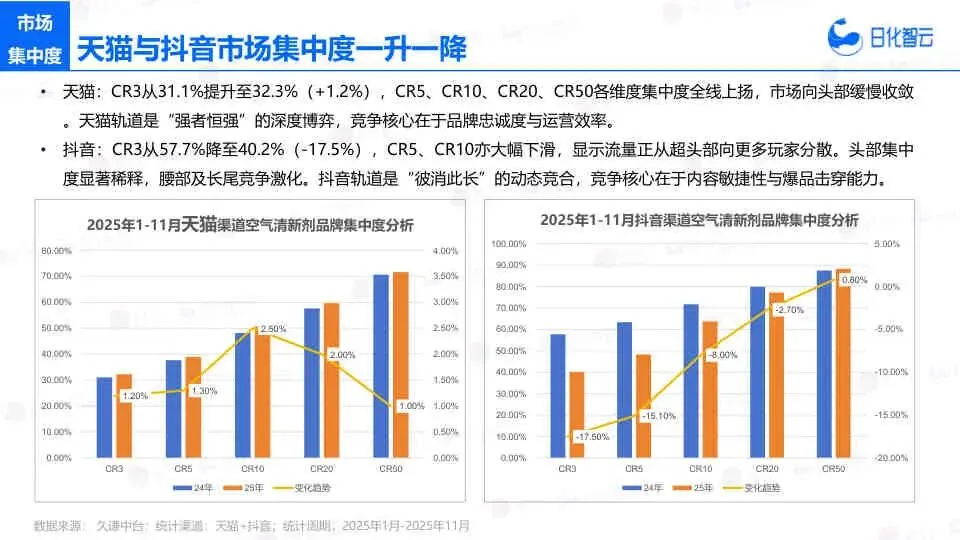

四、 渠道分化:天猫“强者恒强” vs 抖音“新锐林立”

- 天猫: 呈现“高端提额、低端冲量”的两极分化格局,市场向头部品牌(希望树、霍尼韦尔、滴露)缓慢收敛,竞争核心是品牌忠诚度与运营效率。

- 抖音: 市场结构更均衡健康,25-56元中端价位增速亮眼(销售额+128.6%)。头部集中度大幅稀释,巴赛夫、网易严选、EVERSHINE等内容驱动的新锐品牌快速崛起,竞争核心是内容敏捷性与爆品击穿能力。

五、 未来新品趋势

- 送礼场景: 香氛蜡烛等兼具美感、实用与情绪价值的产品,正成为节日礼赠的热门选择。

- 专属氛围: 针对卧室(助眠)、书房(提神)等不同空间打造专属香氛,满足消费者对情绪疗愈的需求。

- 天然安全: 消费者对成分安全性的担忧日益增加,主打“天然配方、不含刺激性化学成分”的产品价值提升。

- 文化赋能: 将中式养生概念(如艾草、沉香)融入产品,通过文化内涵和自然意境增强产品的情感价值。

- 设计与便捷: 通过创新外观设计(如非遗元素)传递故事,并开发轻巧便捷的产品形态以满足多场景需求。

总结

该报告清晰地指出,空气清新剂市场已告别野蛮生长,进入一个需要精耕细作的时代。未来的赢家将是那些能够深刻理解并满足消费者对健康、安全、情绪价值和个性化场景体验需求的品牌。无论是通过技术创新(如除醛功能)、形态创新(如香珠啫喱),还是通过文化与设计赋能,都必须围绕这三大核心价值展开,才能在激烈的市场竞争中脱颖而出。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。