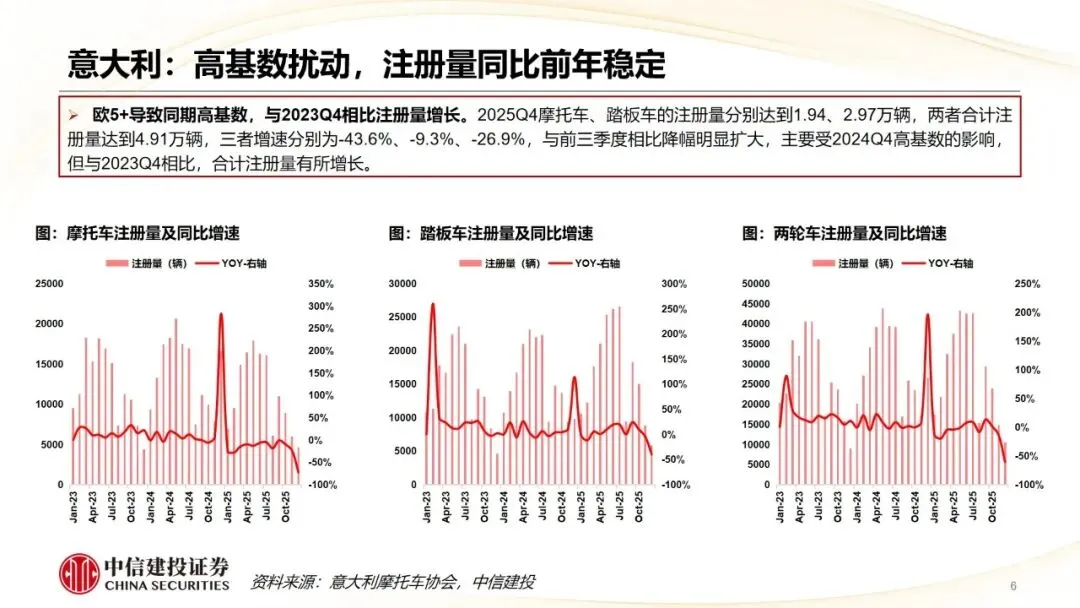

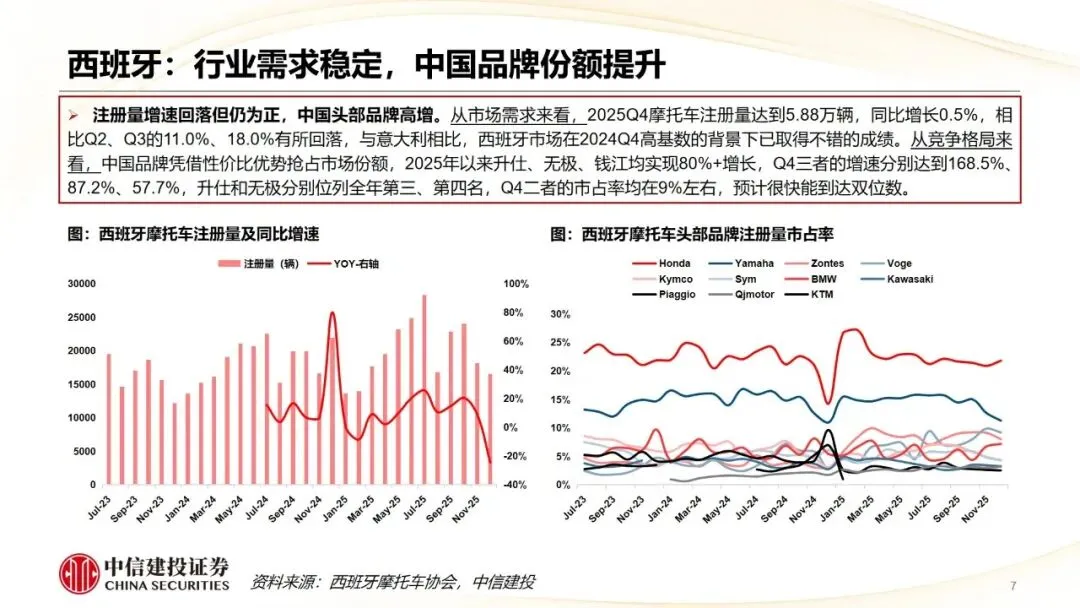

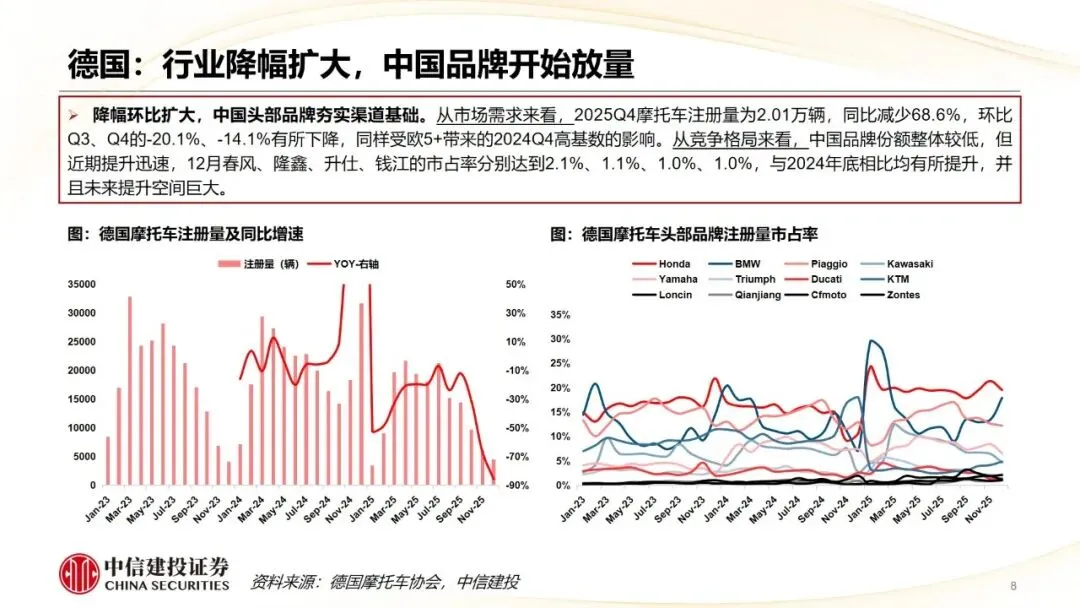

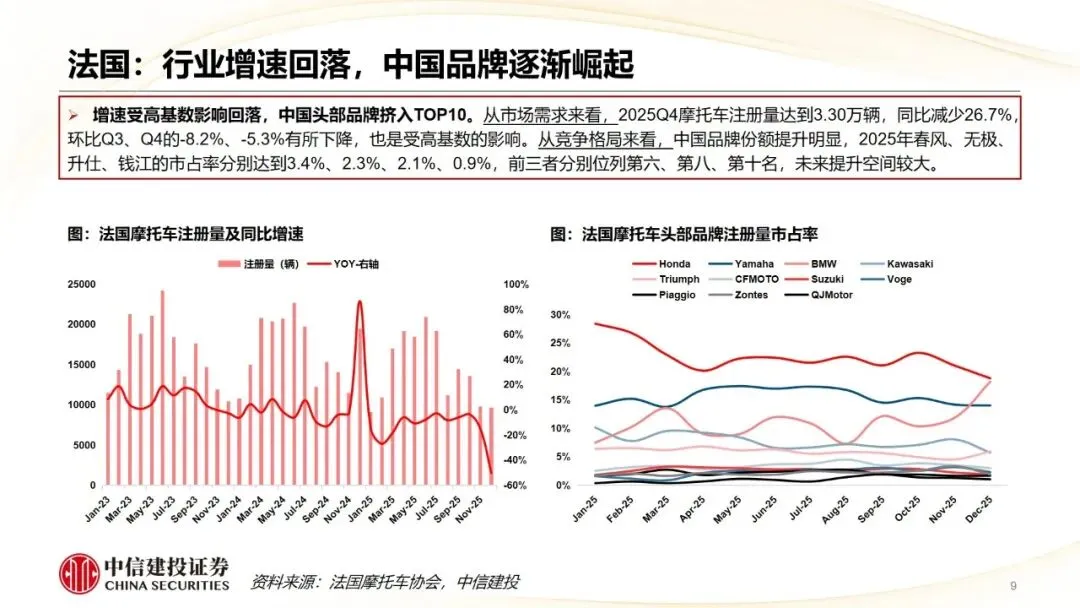

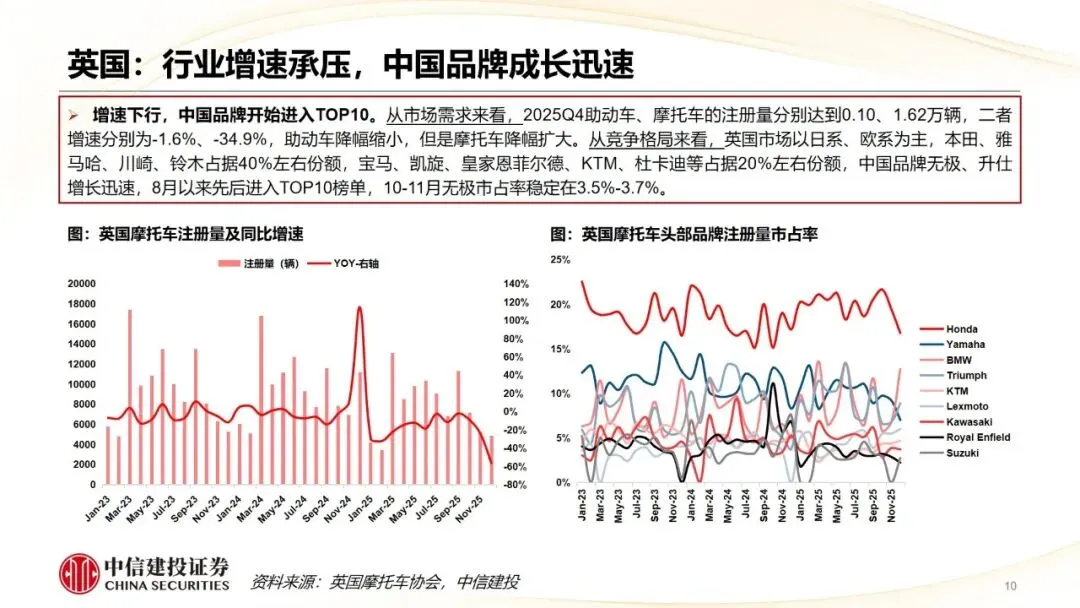

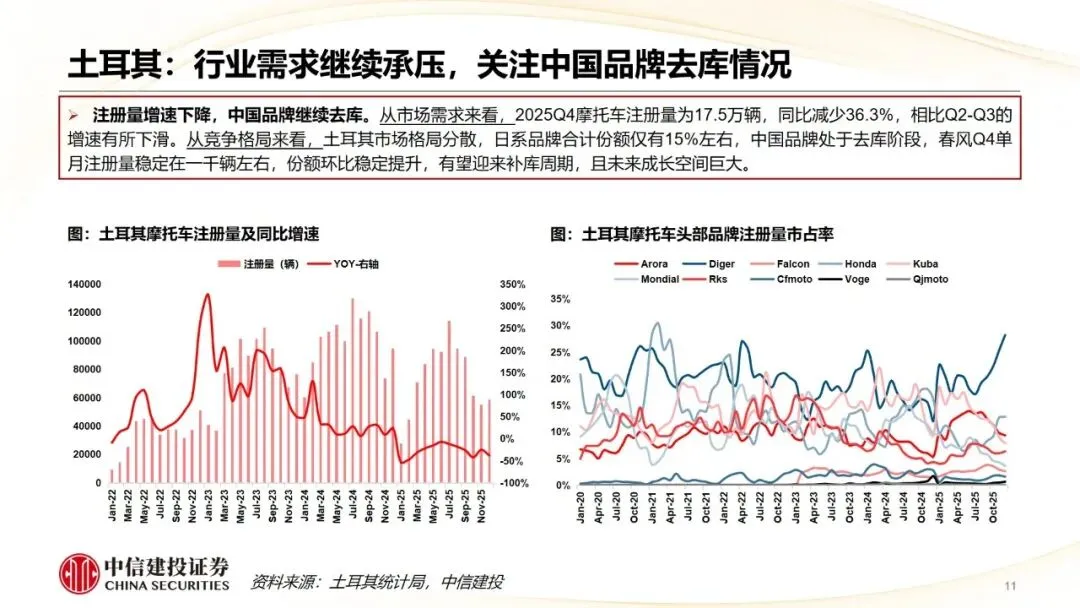

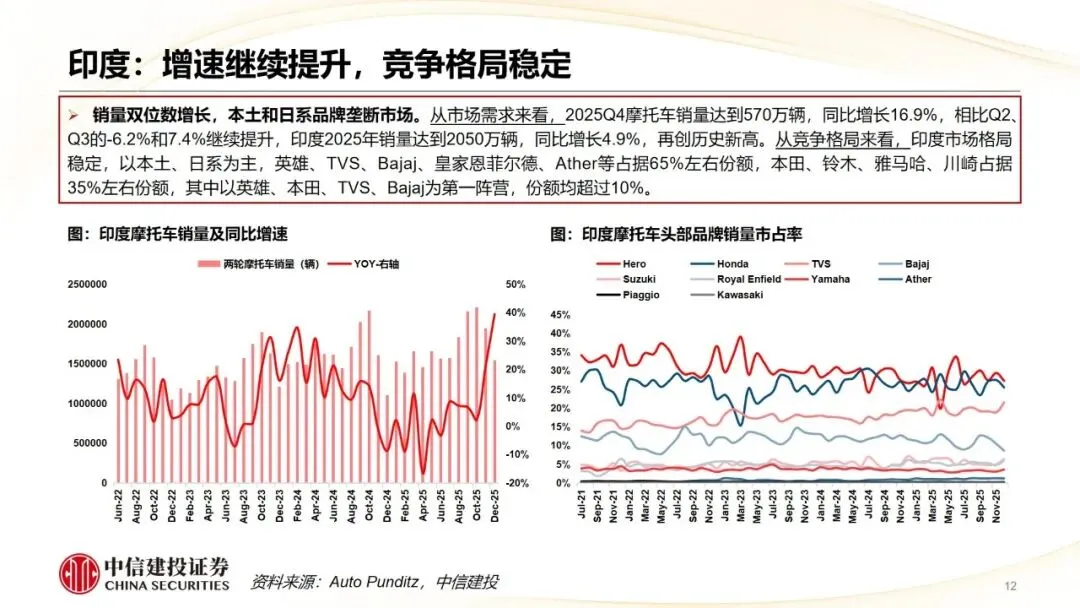

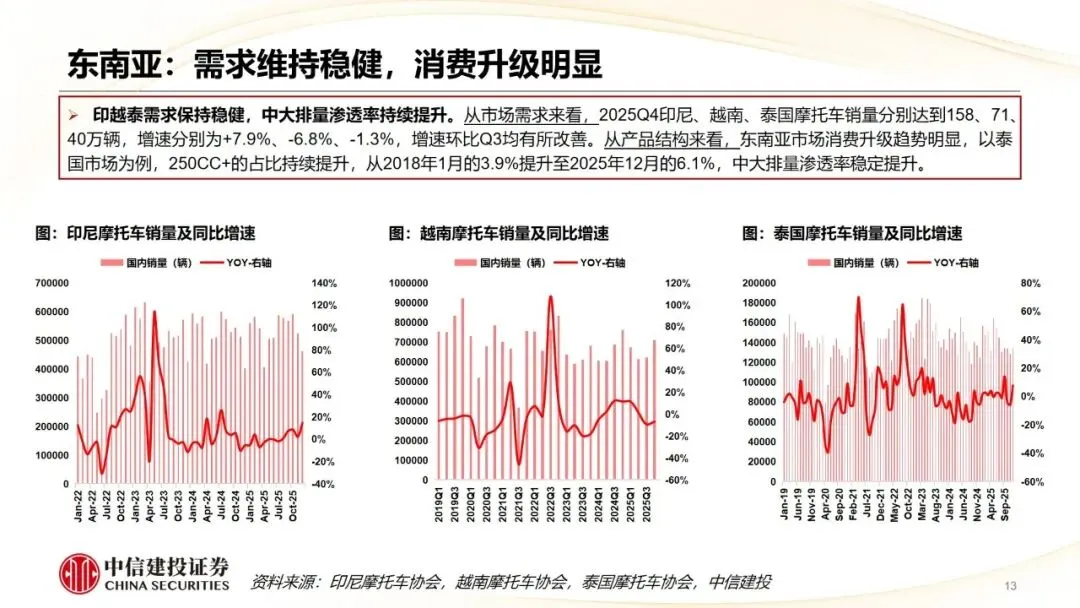

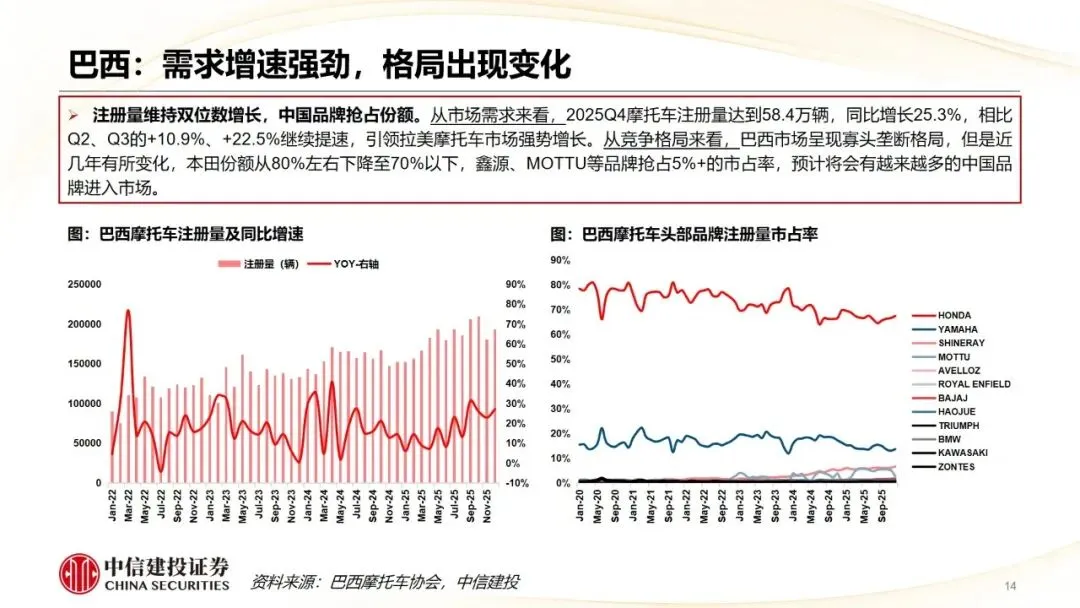

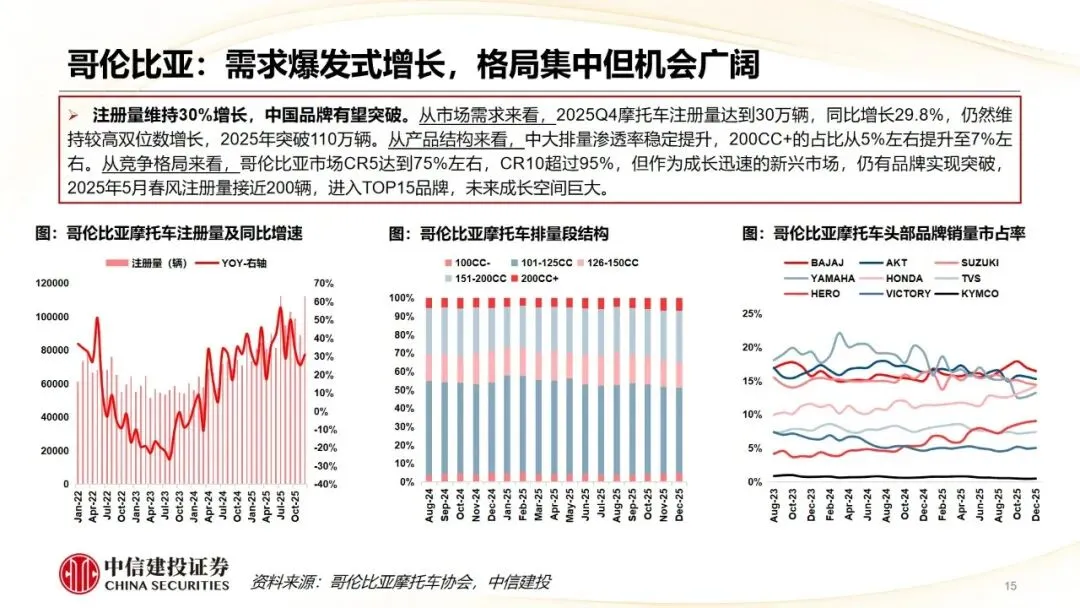

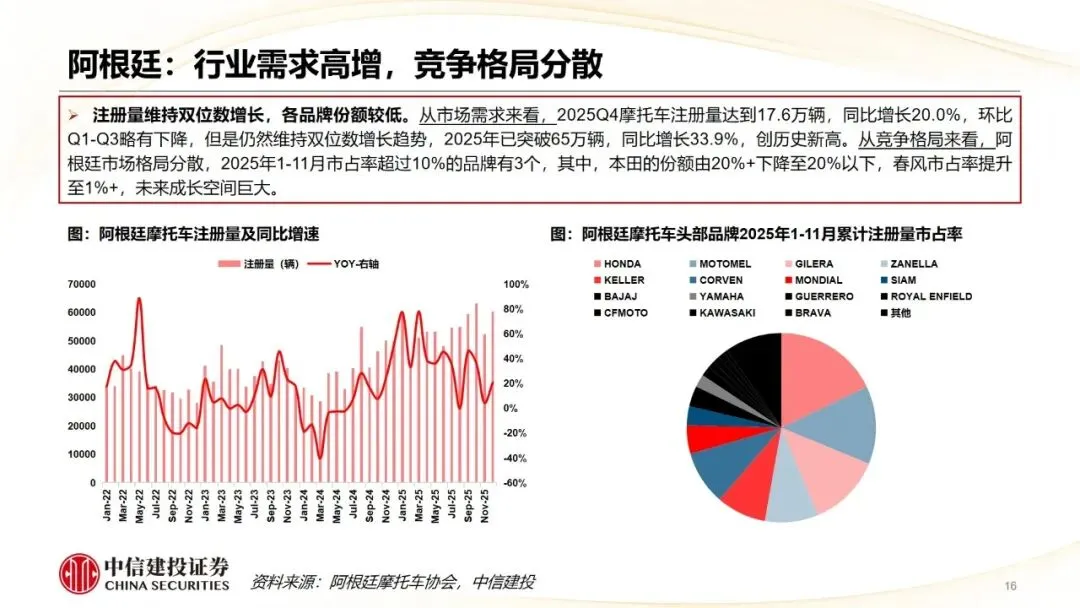

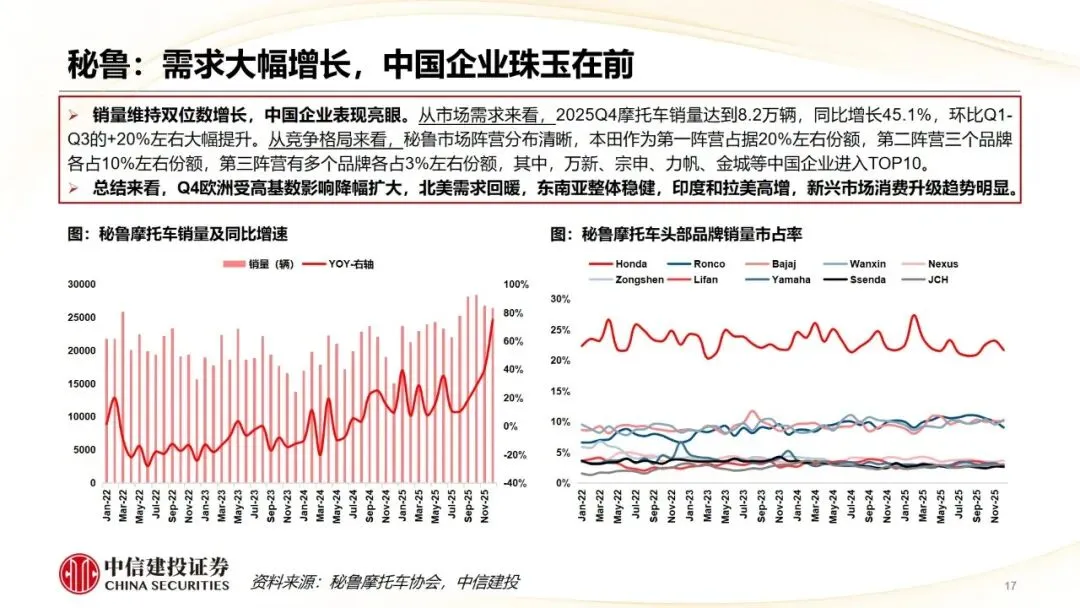

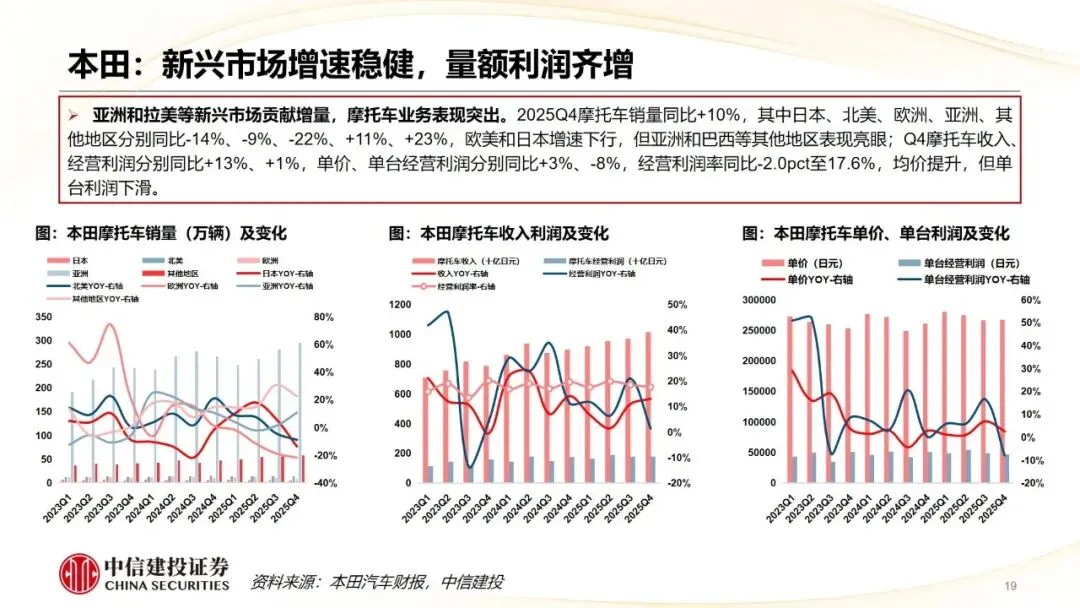

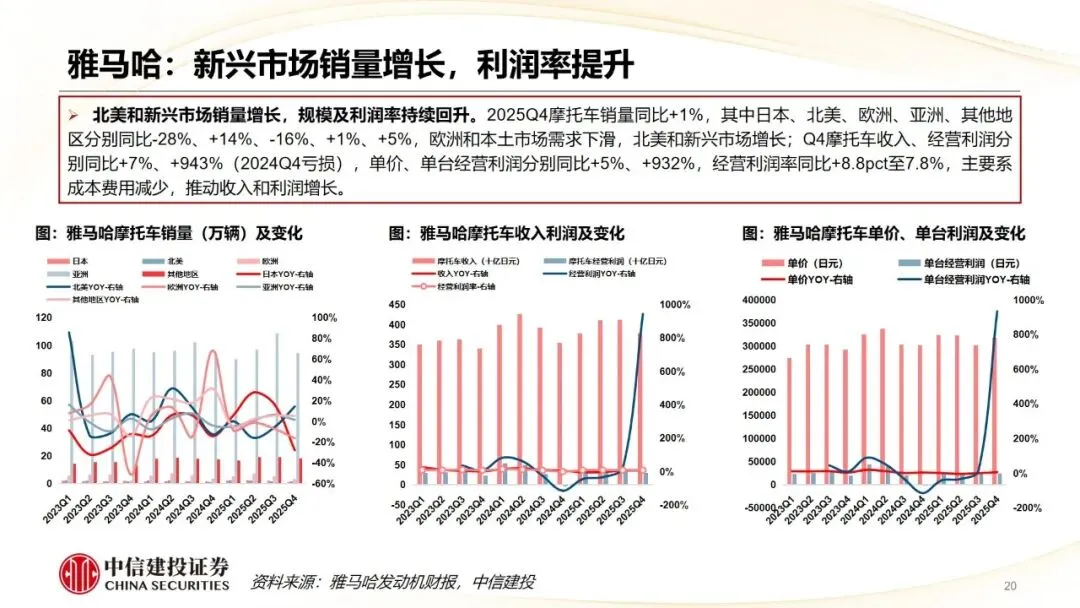

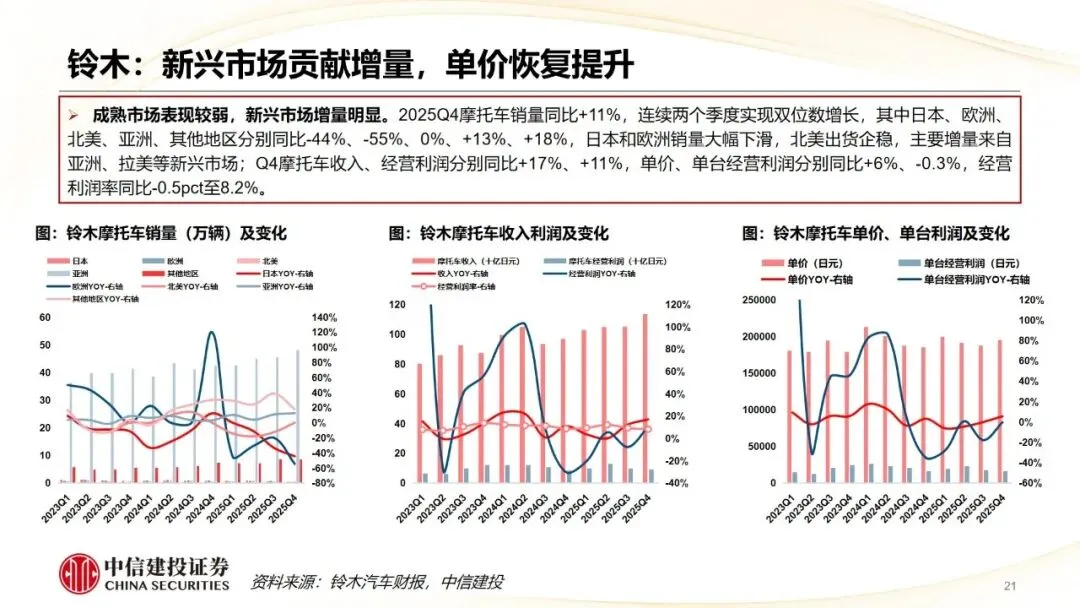

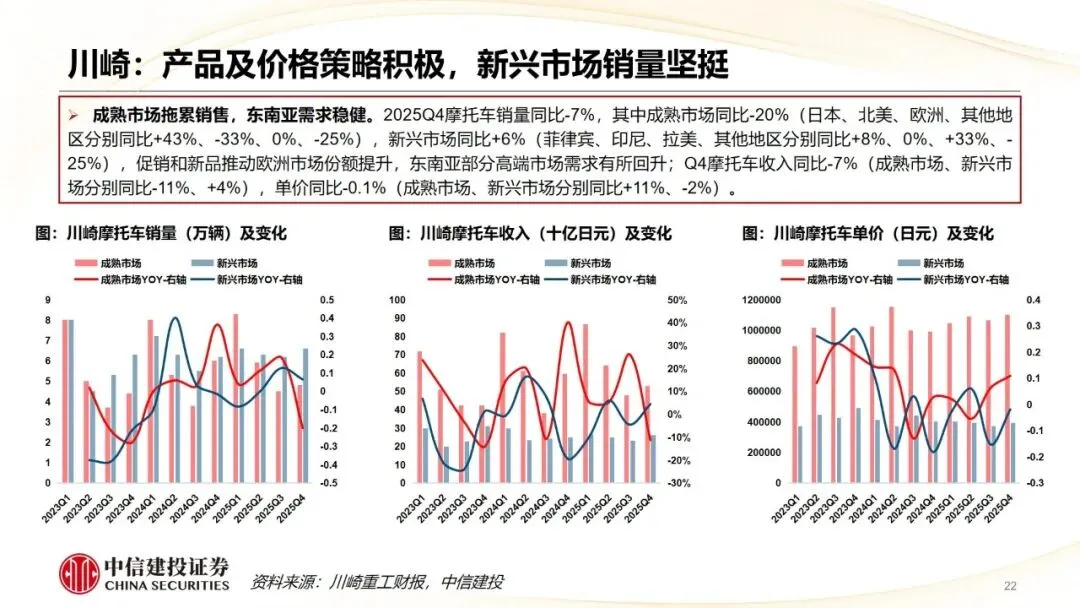

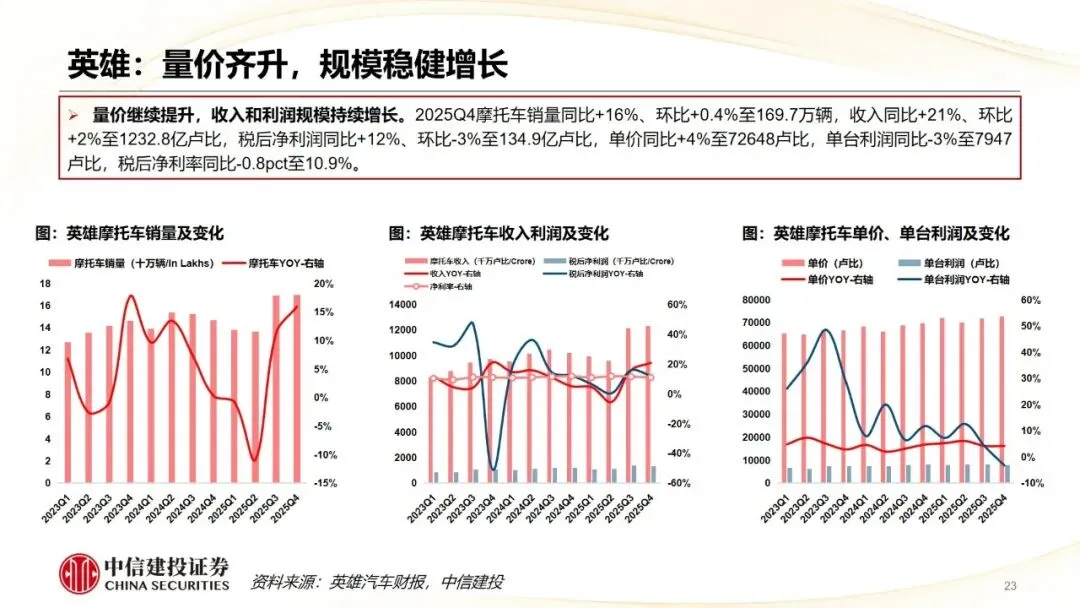

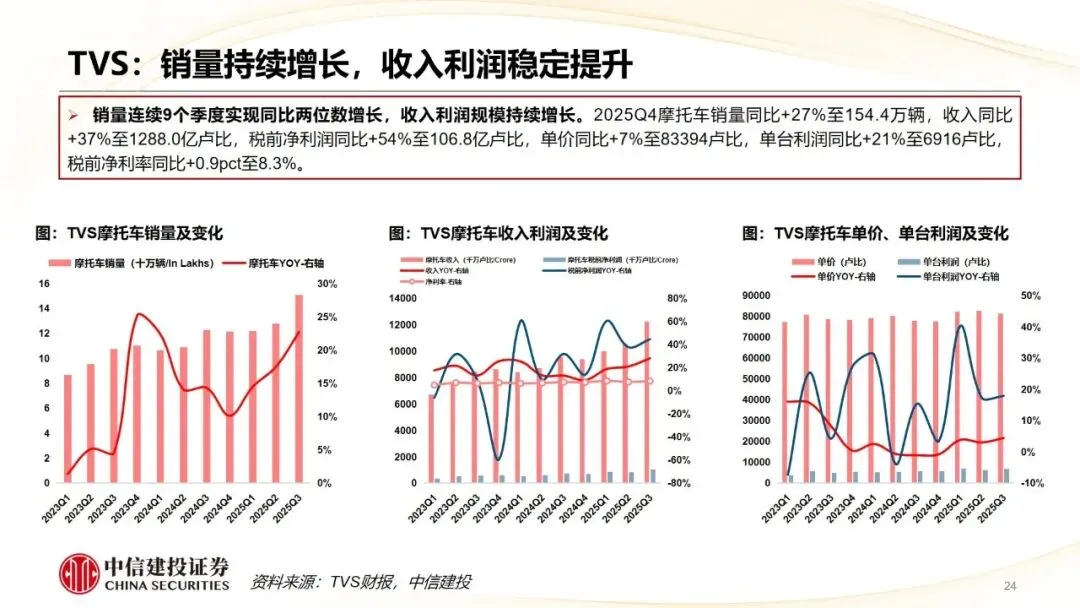

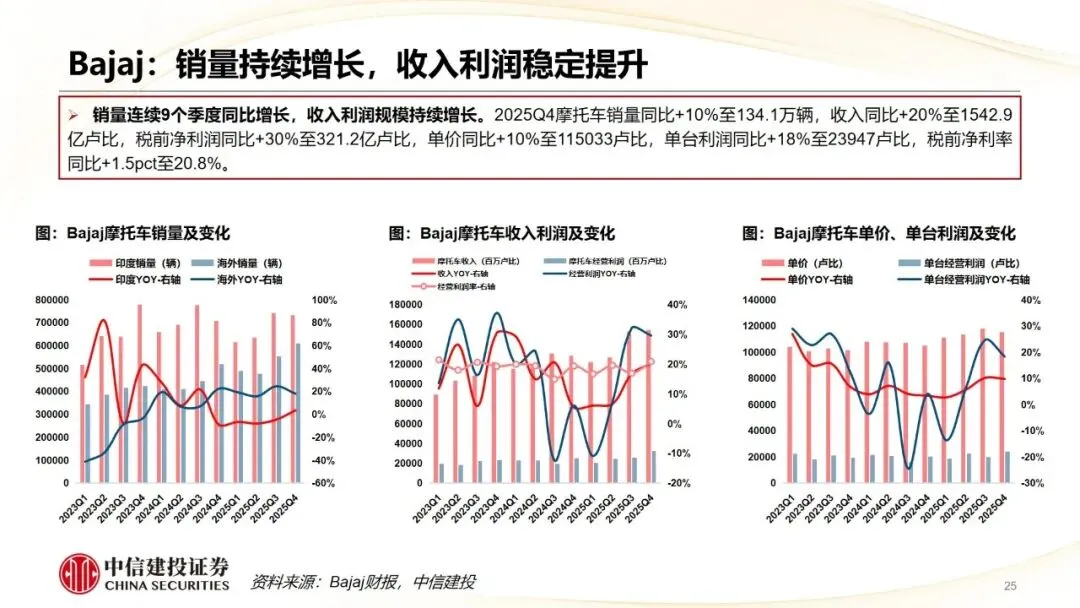

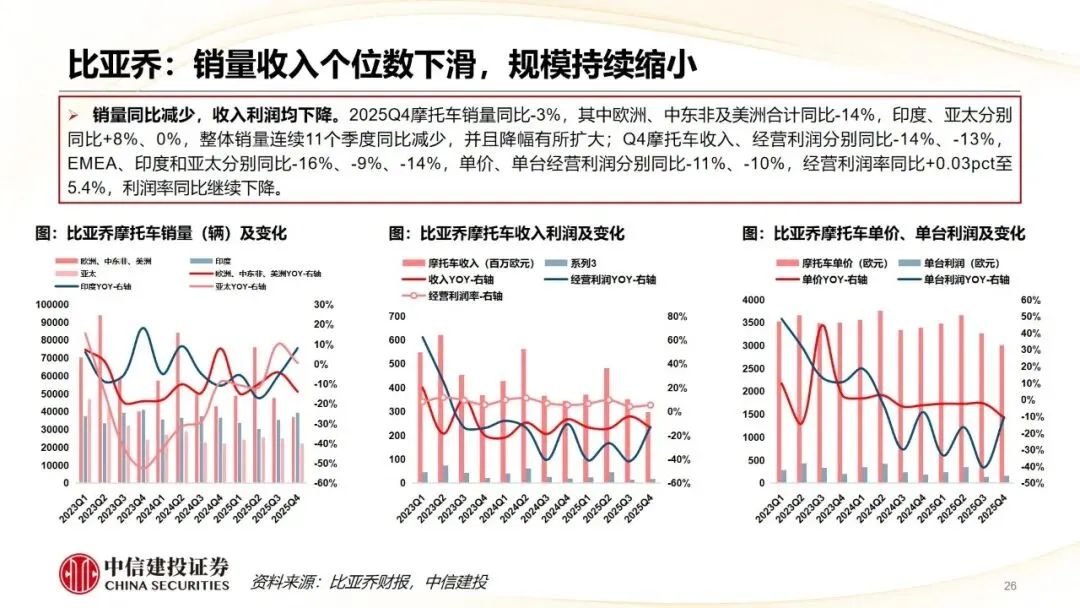

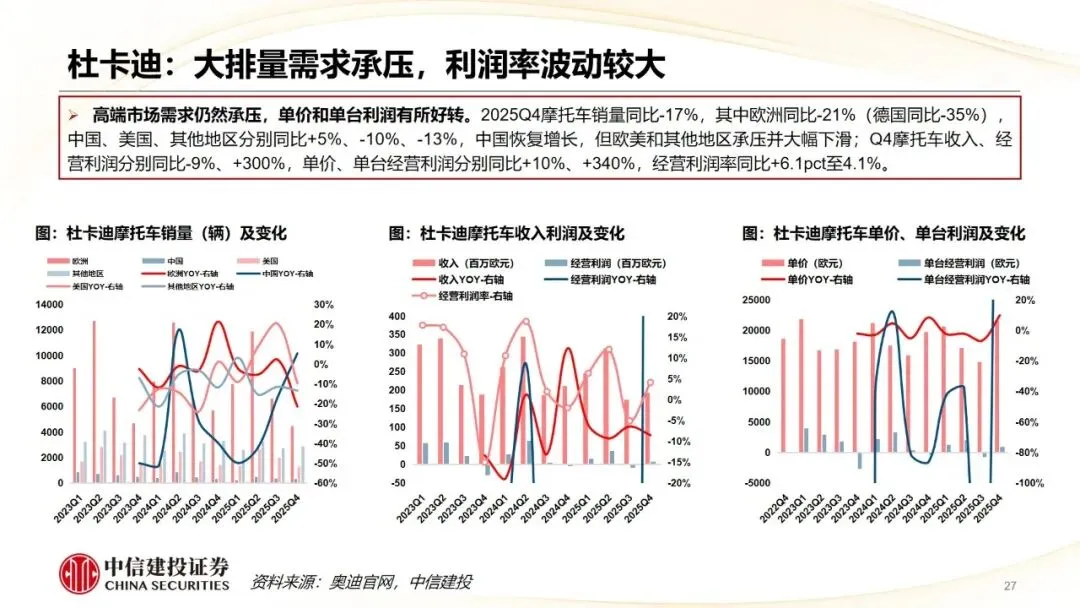

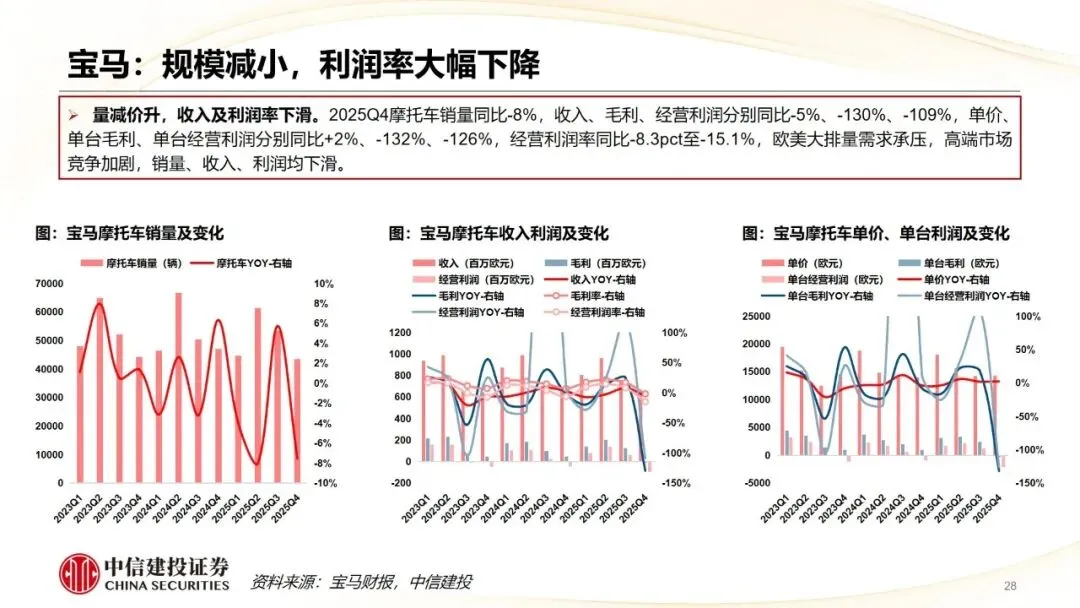

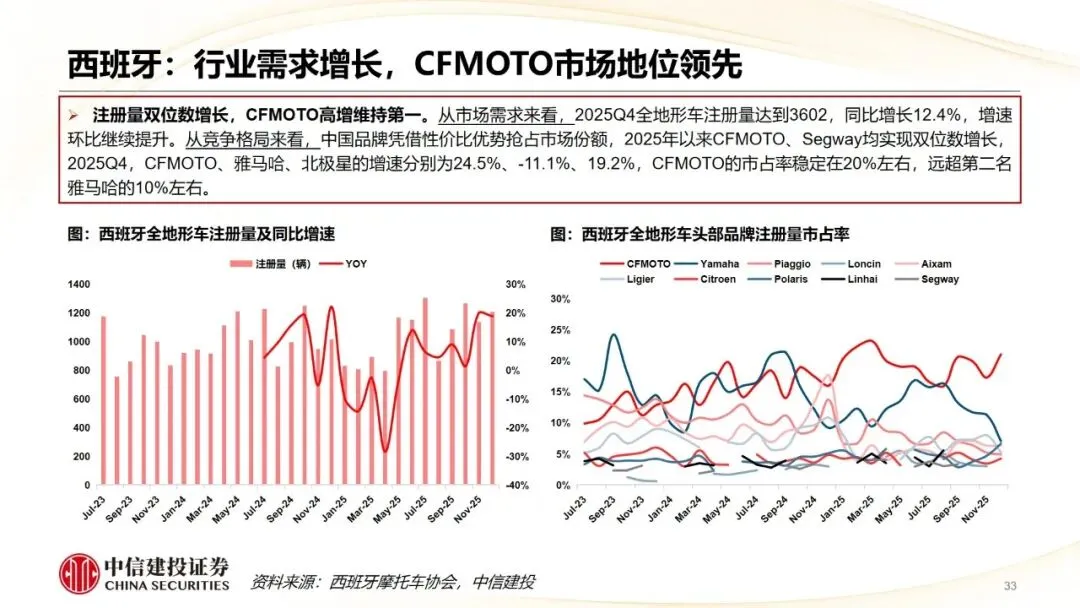

两轮车:新兴市场高速增长,日印企业表现强势。2025Q4欧洲受欧5+带来的高基数影响增速短暂承压(意西德法英土分别同比-26.9%/+0.5%/-68.6%/-26.7%/-33.5%/-42.3%),东南亚维持稳健(印尼越泰分别同比+7.9%/-6.8%/-1.3%),印度和拉美市场保持高增态势(印巴哥阿秘分别同比+16.9%/+25.3%/+29.8%/+20.0%/+45.1%)。受益于新兴市场需求增长+成熟市场抢占份额,日印品牌在本土以及出口市场实现销量和收入的持续增长;欧美等高端市场需求承压,并且竞争加剧,当地品牌销售承压。摩托车消费结构发生变化,成熟市场竞争加剧,欧美日印和中国企业的单价、单台利润和利润率表现出现分化。

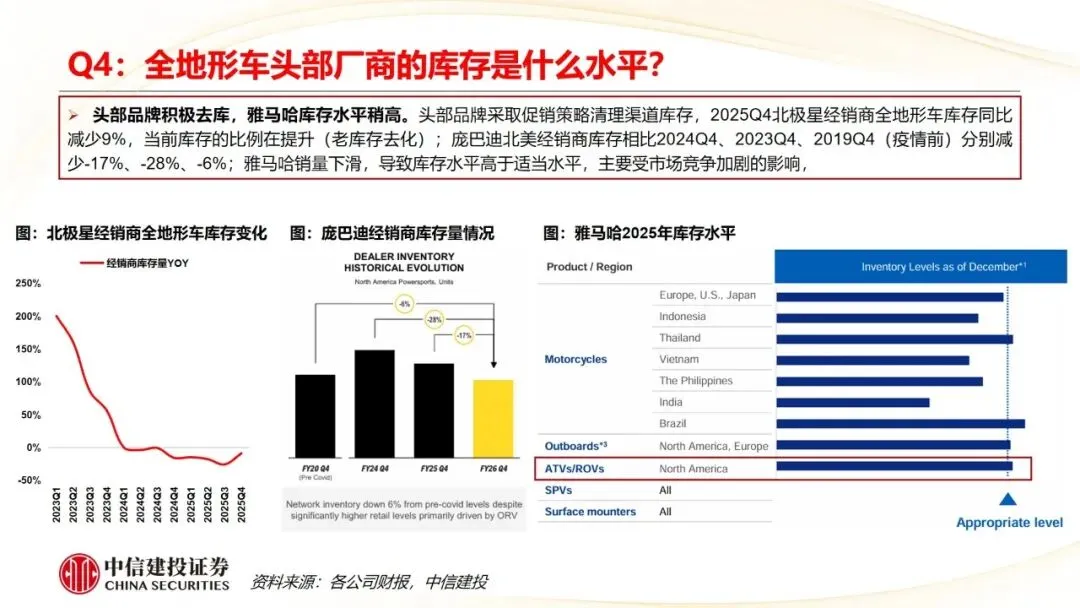

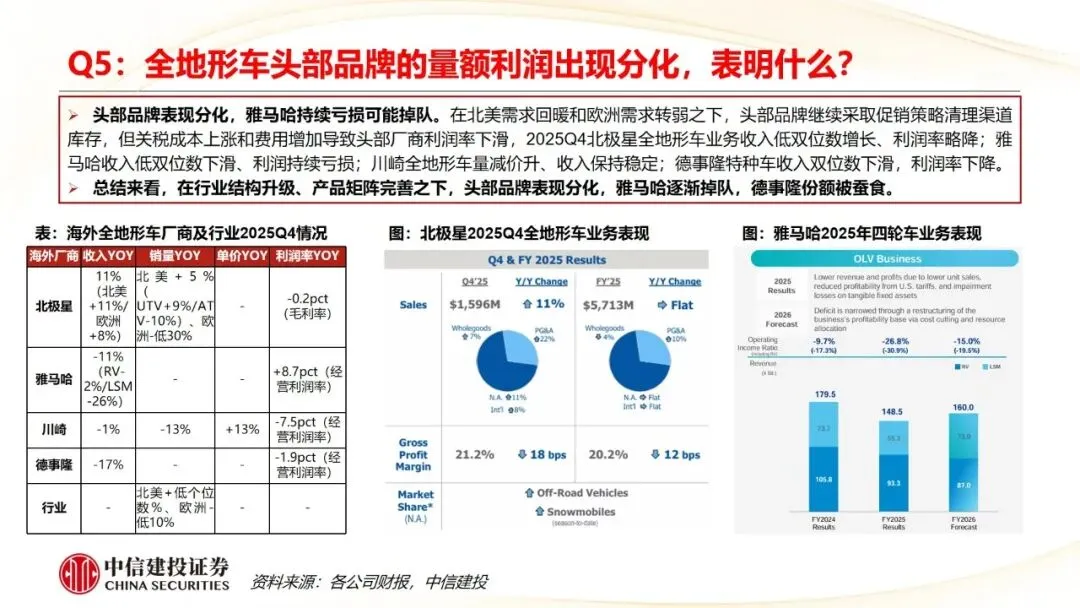

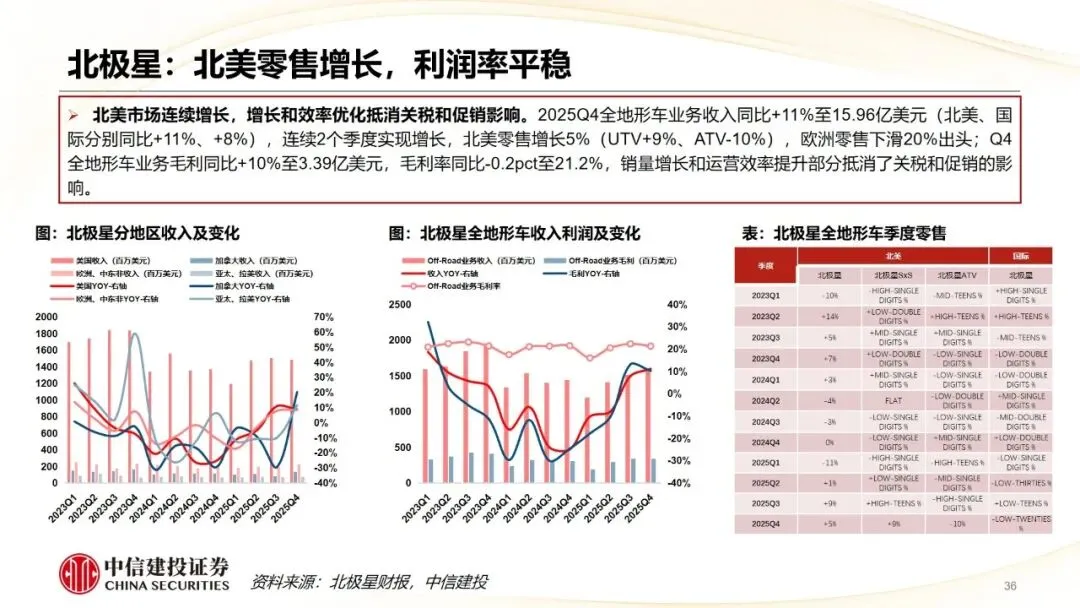

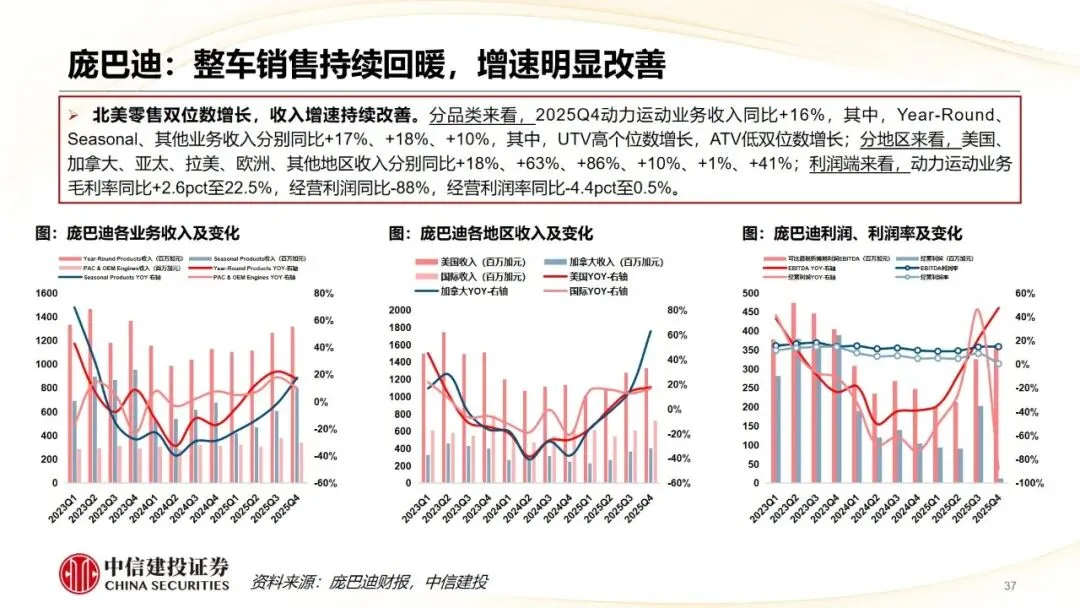

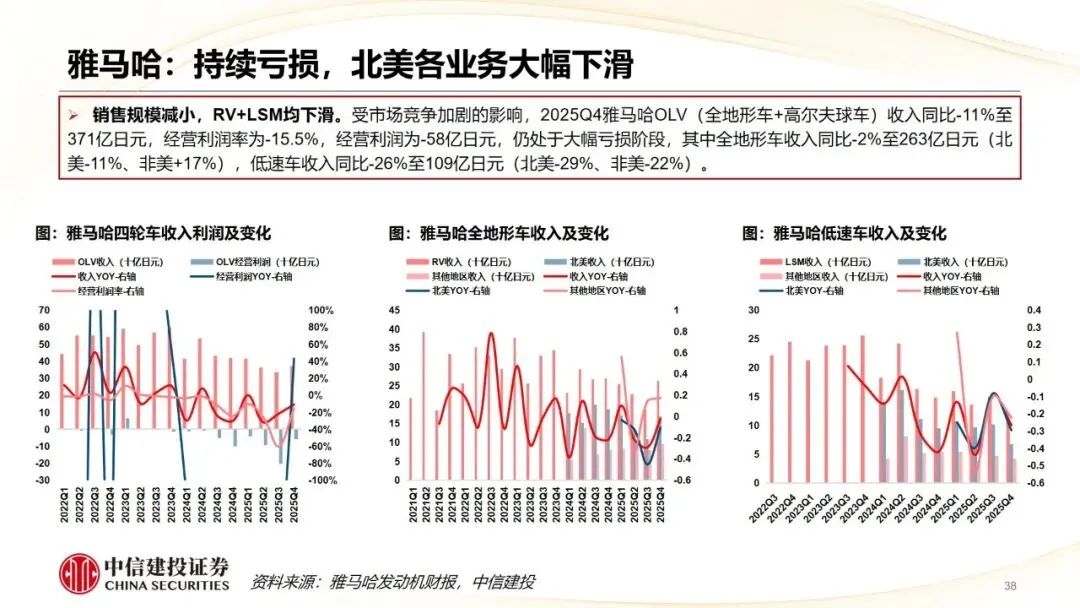

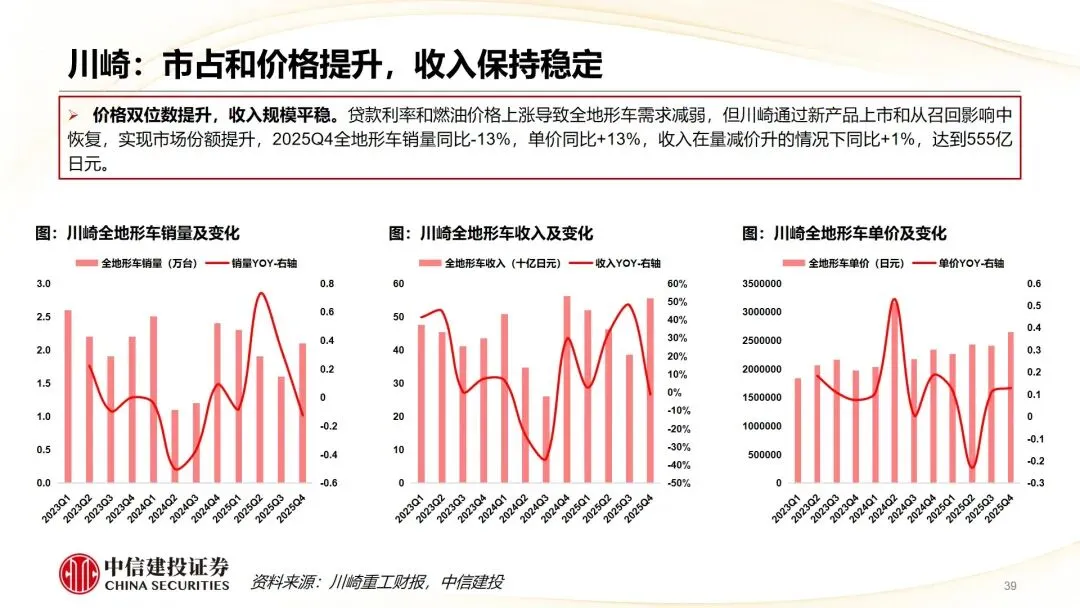

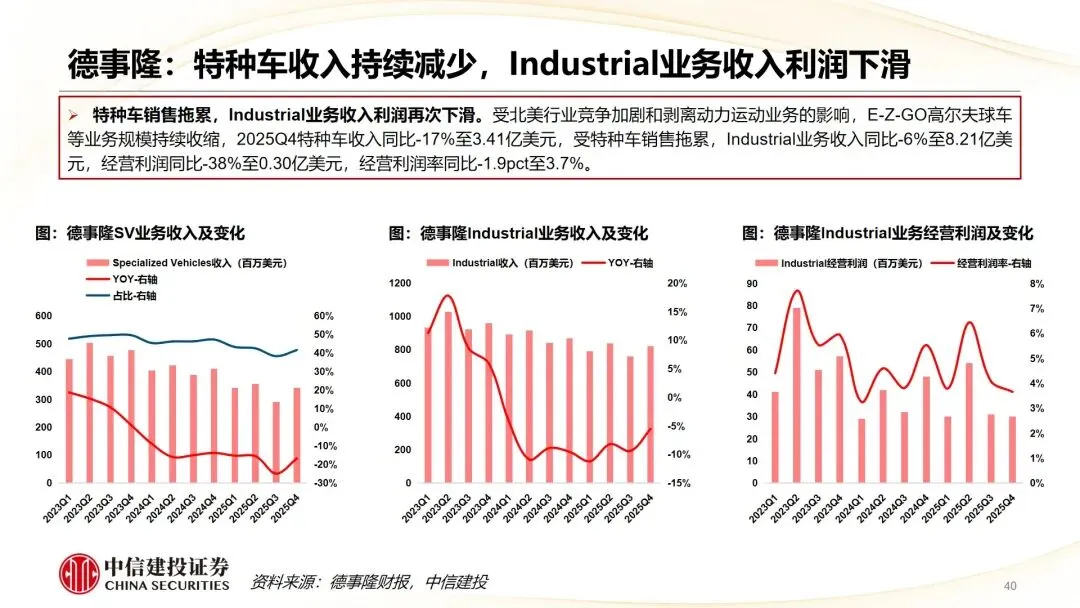

四轮车:北美需求复苏,头部品牌表现分化。受益于低基数效应与降息刺激消费影响,Q4北美需求复苏,欧洲需求转弱。头部品牌继续采取促销策略清理渠道库存,但关税成本上涨和费用增加继续压制头部厂商的利润率,2025Q4北极星全地形车业务收入低双位数增长、利润率略降;雅马哈收入低双位数下滑、利润持续亏损;川崎全地形车量减价升、收入保持稳定;德事隆特种车收入双位数下滑,利润率下降。

中国企业:全球化新征程,涛涛/林海持续增长。2025Q4中国企业积极布局海外市场,抢占全球市场份额,涛涛和林海的收入利润实现增长,二者的收入规模创历史单季度规模新高,同时,涛涛开始布局机器人、机器狗等领域,中国摩托车企业在主业增长的基础上,逐渐开拓第二增长曲线。

展望:日企指引摩托车继续增长,四轮品牌阵营将分化。两轮车方面,日本企业预测2025财年和2026年摩托车量额将继续增长,北美品牌在连续两年下滑之后,哈雷预期2026年可能企稳;预计全球市场竞争加剧将延续,中国企业有望在全球市场抢占份额。四轮车方面,行业需求整体复苏,头部品牌库存水平优化,2026年指引乐观,川崎和春风等二线品牌积极布局,而雅马哈逐渐掉队;涛涛双品牌布局有望继续抢占高尔夫球车市场,预计将跑赢行业和E-Z-GO、雅马哈等头部品牌,份额持续提升。

1)海外需求不及预期:两轮车和四轮车海外销售占比持续扩大,其中两轮车出口主要以亚非拉等新兴市场为主,四轮车出口主要以欧美等成熟市场为主,受海外需求影响较大,如果海外面临经济下行或通胀加剧等情况,中国摩托车企业的境外销售将受到冲击。

2)运费及汇率波动风险:中国摩托车企业外销收入占比整体提升,因此受运价和汇率影响较大。首先,如果运价大幅提升,既会增加产品运输成本,从而对毛利率造成负面影响,又会对出口形成阻力,从而影响公司整体经营。其次,汇率长期波动会影响外贸企业的价格策略和经营战略,美元汇率短期波动较大,当前美元兑人民币即期汇率为6.9左右。

3)贸易摩擦及加征关税风险:由于近几年中国企业在ATV、电动高尔夫球车领域的市占率快速提升,抢占北美和日本品牌的市场份额,当前出口到美国的ATV被加征关税,电动高尔夫球车已经被双反,如果后续在UTV领域也抢占市场份额,并且贸易摩擦进一步加剧,或关税政策进一步收紧,将影响中国企业的竞争力和利润率。

马王杰:中信建投证券家电和农业行业首席分析师,上海交通大学管理学硕士。研究扎实,观点鲜明。家电领域重点覆盖白电、黑电、小家电、清洁电器、两轮车、摩托车、电动园林工具。曾获上证报最佳分析师,Wind金牌金牌分析师,新浪金麒麟菁英分析师等。

吕育儒:中信建投证券家电和农业行业分析师,西南财经大学经济学硕士。专注于大显示(电视/投影仪/激光投影)、动力运动(全地形车/摩托车)、科技消费(运动相机/AI眼镜/智能家居/便携储能)、地产链(厨电/集成灶/照明电工)、海外宠物等领域研究。

胡天贶:中信建投证券汽车行业分析师,中国人民大学经济学硕士,华中科技大学经济统计学学士,2021年加入中信建投证券。2021年新财富、水晶球团队成员,2022年新财富、水晶球、金牛奖团队成员。

文琳编辑

免责声明:转载内容仅供读者参考,观点仅代表作者本人,不构成投资意见,也不代表本平台立场。若文章涉及版权问题,敬请原作者添加wenlin-swl 微信联系删除。

为便于研究人员查找相关行业研究报告,特将2018年以来各期文章汇总。欢迎点击下面红色字体查阅!

提供每日最新财经资讯,判断经济形势,做有价值的传播者。欢迎关注

公众号:就业与创业

提供宏观经济下的行业现状及区域地方经济发展机遇的信息;分享案例,为就业与创业的选择、定位解决疑惑,并提供帮助。 点击下方可看