零跑这份财报,最吓人的不是“赚了”,而是“怎么赚的”

零跑交出了一份很容易让市场兴奋的成绩单:营收猛增、全年转正、毛利率抬头、现金储备也厚了。表面看,这是“新势力终于熬出头”的剧情。

但财报这种东西,最怕只看标题。

越往下翻,越能感觉到一种拧巴:零跑不是不能打,而是接下来每一步都得更狠、更快、更准。

说白了,过去是证明“能活”,现在要证明“能一直活得好”。

第一层“恐怖”:利润变好了,但不只是靠卖车

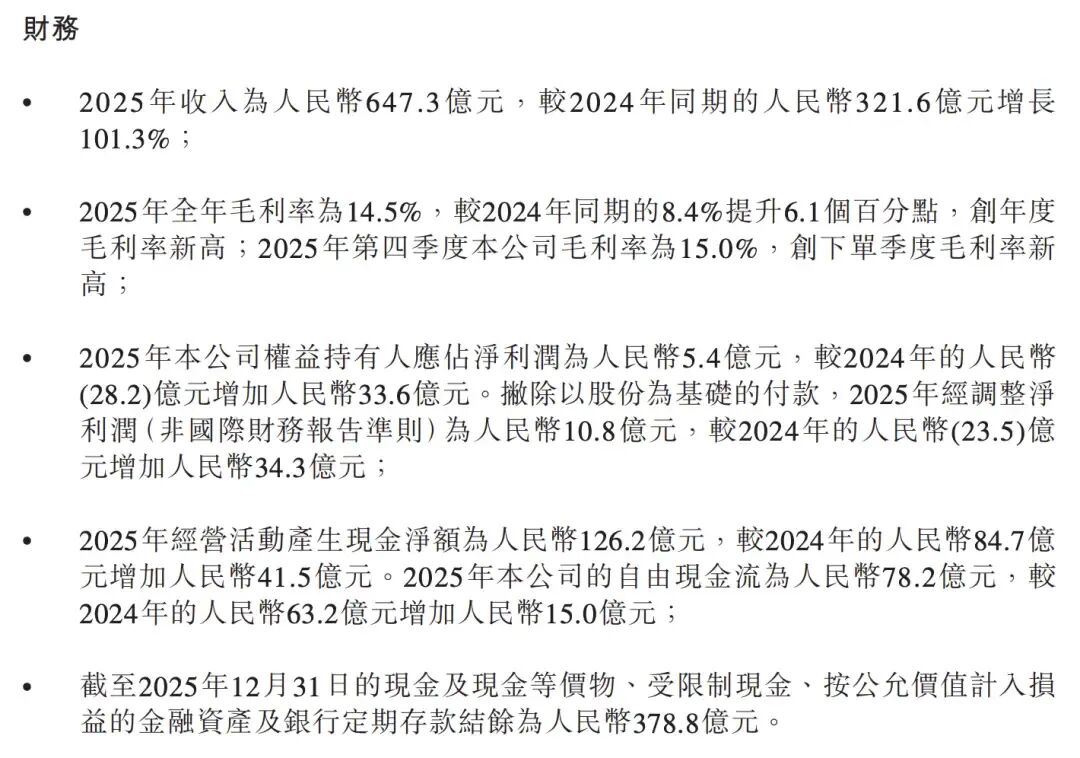

零跑这次好看,不只是销量冲上去,更关键是利润结构变了。

一方面,C系列往上走,单车售价和规模效应开始兑现;另一方面,自研零部件终于从“讲故事”变成“省真金白银”。这才是零跑最值钱的地方:不是便宜卖车,而是便宜还能留利润。

但问题也在这儿——财报里那块“服务及其他销售”涨得太猛了,海外带来的碳积分、技术授权,确实给毛利率抬了一手。

这意味着什么?

零跑已经不是单纯靠卖车赚钱了,可这类收入能不能持续,才是真考题。

一次性增厚利润,资本市场会鼓掌;连续几年都能稳定贡献,市场才会真的买单。

第二层“恐怖”:现金流漂亮,但扩张胃口更大

经营现金流、自由现金流都不错,这说明零跑这次不是纸面盈利,而是真把经营质量做起来了。

很多公司不是死在亏损,而是死在“刚盈利就想狂奔”。

第三层“恐怖”:产品线在变宽,战线也在变长

从低价到高价,从小车到旗舰,零跑几乎把牌都摊开了。

问题在于,20万以下拼的是性价比,30万以上拼的是品牌、智驾、用户认知。前者零跑熟,后者零跑还在补课。D系列要冲高端,这不是配置堆上去就行,消费者买30万以上的车,买的从来不只是参数。

便宜是入场券,高端要靠信任感。

第四层“恐怖”:出海看着很美,但主动权未必在自己手里

海外是零跑最容易让人上头的故事。借Stellantis的渠道、产能、本地化制造,确实像开了外挂。

但别忘了,渠道铺得快,不等于品牌属于你。

如果海外过度依赖合作方,那零跑拿到的是销量,未必拿得到长期主导权。

更现实的是,Stellantis如果未来同时跟更多中国车企走近,零跑在体系里的稀缺性就会被稀释。

借船出海很快,但船终究不是自己的。

第五层“恐怖”:一汽入股是利好,也是无声的压力

央企入股,当然是背书。钱、资源、供应链、混动补强,都是实打实的帮助。

但反过来讲,这种级别的股东进来后,零跑就更不能失误了。因为它背后牵扯的不只是市场预期,还有国资投资回报、合作协同、治理边界。

一旦业绩不及预期,压力不会变小,只会更集中地回到零跑身上。

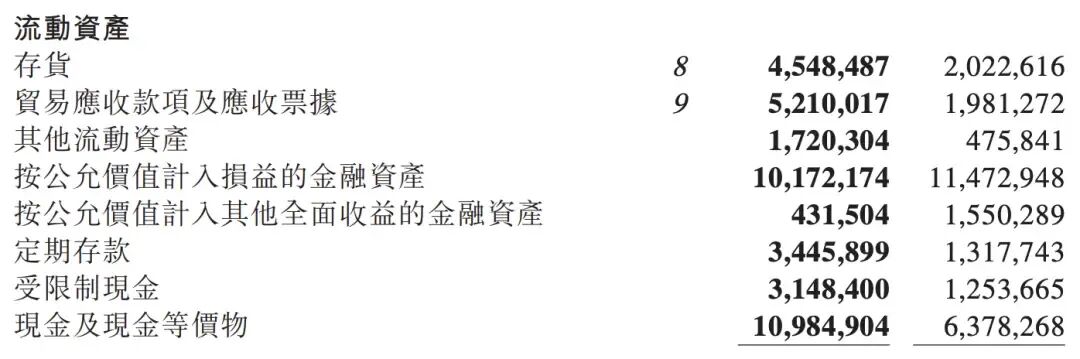

第六层“恐怖”:报表里已经出现了危险信号

真正值得警惕的,不是利润,而是资产负债率、应收账款、存货。

应收和库存涨得快,往往说明一个问题:为了抢规模,前端开始更激进。

如果销量后面不继续冲,库存就可能变成包袱;如果渠道压货太多,利润质量也会被反噬。

再加上智驾能力仍在追赶,零跑在最卷的那块战场,还没真正建立压倒性优势。

最后说一句

高端市场接下来只会更挤,零跑想往上打,碰到的不是空位,而是一群更会打硬仗的对手。

所以,零跑财报“恐怖”的地方,不是它差,而是它已经走到了必须持续赢的位置。

从前市场问:你能盈利吗?

现在市场问:你靠什么一直赢?

这两句话,看着只差几个字,难度却差了一个时代。

一句话总结:零跑最危险的时刻,不是没赚到钱的时候,而是刚赚到钱、所有人都开始对它有更大期待的时候。