中国的科技与资本市场,相比美国等西方国家,起步较晚。这是事实,不必回避。

这些年,我们跑得很快——科技突破不断,资本体量膨胀,并购市场也日渐热闹。但在产业深耕的深度、并购整合的精度,美国依然有很多值得我们静下心来学习的地方。

并购下午茶的使命是八个字:洞见产业机遇,行践长期价值。

如何“行践”?我们认为,一个扎实的起点是:认真研究巨头,拆解它们的并购逻辑,然后对照我们自己的实践,找到可借鉴、可落地的启示。

他山之石,可以攻玉。不是照搬,而是理解其背后的产业判断、赛道选择、团队激励、资本纪律——这些才是并购成功的底层代码。

从今天起,我们将推出“读巨头”系列。每期聚焦一家海外巨头的最新财报,拆解其并购战略与产业布局,与各位茶友一起,把中国的并购长期价值,一步步践行出来。

欢迎指正。

文/ 并购下午茶·发起人 彭泽

常听人说,并购失败的概率高达七成。可当你翻开《伯克希尔·哈撒韦年报》,或许会生出另一种感慨:为什么巴菲特的并购,看起来总是那么举重若轻、游刃有余,而且几十年如一日地成功?

他的方法,能复制吗?

2026年2月28日,95岁的巴菲特正式卸任伯克希尔·哈撒韦CEO,结束了他长达六十年的传奇任期。接棒者格雷格·阿贝尔发布了首封致股东信,信中披露了这艘商业航母的最新数据:

·总资产:1.22万亿美元

·股东权益:7197亿美元

·账上现金:约3700亿美元

·全球雇员:约38.7万人

·1965-2025年复合年增长率:19.7%,同期标普500指数仅10.5%

更令人惊叹的是,管理这个万亿帝国的总部,只有16名员工。

说实话,每次读伯克希尔的年报,我都有新的困惑和新的启发。今天把这些问题写出来,与大家交流互动。

用巴菲特自己的话说,他有“五片小树林”。保险和投资这两片,是他本人最为擅长的领域,他能做得好、管得好,这一点很容易理解。

(图:虹桥小树林·茶馆)

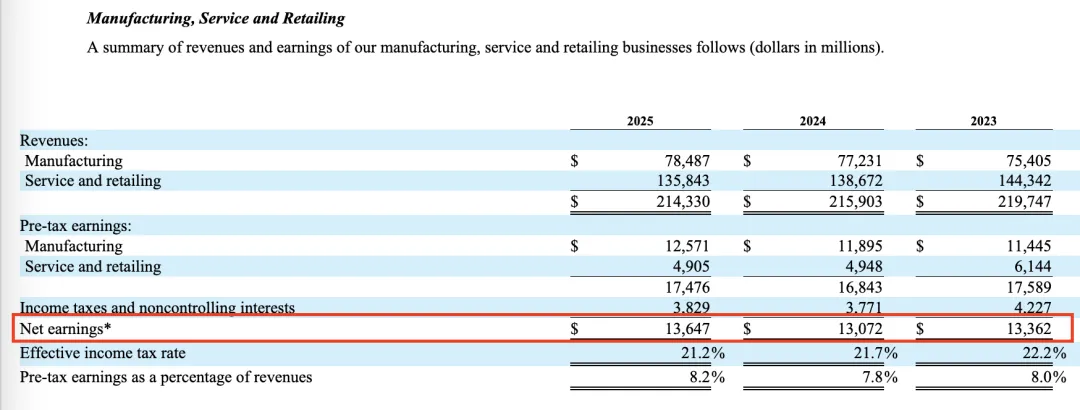

但真正让我反复琢磨的,是另外三片小树林——制造、服务和零售板块,能源板块,铁路板块。这三片小树林每年都贡献稳定的营收和利润,且持续增长,堪称整个帝国的“压舱石”,体量也极其巨大。

以制造、服务和零售板块为例:2025年营收达2143亿美元。作为对比,阿里巴巴集团2025财年(截至2025年3月31日)的营收为9963.47亿元人民币,约合1373亿美元。仅这一板块的营收,就相当于1.5个阿里巴巴。

更惊人的是,仅仅工业制造这一个细分子类,营收就达373亿美元,涵盖了一众企业:

·精密铸件公司(PCC):服务于航空航天、电力和一般工业市场的复杂金属部件

·路博润公司(Lubrizol):特种化学品

·IMC国际金属加工公司:金属切削工具与系统

·Marmon Holdings:由众多自主制造、服务和租赁业务组成,目前分为11个集团

·CTB国际:畜牧业和农业的设备和系统

·LiquidPower特种产品:管道减阻剂

·W&W|AFCO:结构钢制造产品

·贝尔实验室:啮齿动物控制产品(2025年8月收购)

·OxyChem:化工业务(2026年1月从西方石油收购)

这些企业,绝大多数人闻所未闻,但合在一起,贡献2143亿美元营收,持续创造稳定的现金流。

巴菲特是财务投资人学习的楷模。他的投资与并购案例,藏着太多值得反复琢磨的智慧。我不知道你在阅读一家上市公司的年报时,是否会不自觉地想到并购——如果此刻你坐在那个掌舵者的位置上,会如何思考?如何行动?你觉得自己能做出怎样的成绩?

六个值得深思的问题

读年报是我个人平日的爱好。后续我还会继续分享一些读年报的思考和感受,也期待与各位茶友交流碰撞。

下面这六个问题,是我读下来的困惑与思考。与你分享。

Q1:他是如何一步步将一家快要破产的纺织厂,发展成如此庞大的帝国的?

Q2:据说管理这个极其庞大的帝国,总部仅16名员工,他是如何做到的?

Q3:他是如何管理和运营这些并购来的资产群的?

Q4:他是如何与这群资产的管理与运营团队交流互动的?又是如何激励他们的?

Q5:对于财务背景的并购基金来说,我们能从中得到哪些启示?

Q6:对其他企业的投资与并购,又有哪些指导和借鉴意义?

一点个人的理解

复盘巴菲特的并购史,不难发现他对潜在标的有极其严苛的要求。这些要求,其实他早已在历年致股东信中反复说过:

第一,看得懂的生意。巴菲特从不追逐热门概念,他只在自己能力圈内下注。能源、铁路这类公用事业看似平淡,但胜在简单易懂、现金流可预测。这种“笨功夫”,恰恰是多数人学不来的定力。

第二,不派驻管理团队。巴菲特并购一家公司后,几乎从不空降高管。他要求标的本身就有优秀的管理层——这些人懂业务、有情怀、被信任。他用股权激励把管理层变成“合伙人”,让他们的利益与公司长期绑定。正因如此,伯克希尔旗下数十家子公司,管理团队极其稳定,极少出现核心人员流失。

第三,合适的价格。估值是巴菲特的看家本领。他从不因“好公司”就支付离谱的溢价,也从不因市场狂热而放松价格纪律。安全边际,是他留给自己的容错空间。

第四,充足的财务后盾。这一点往往被忽视。伯克希尔账上常年趴着数千亿美元现金,且保险浮存金提供了源源不断的低成本弹药。即便被收购的公司遇到短期市场波动,伯克希尔的财力也能支撑它平稳度过,而不必在低谷中被迫贱卖资产或削减投入。这种“扛波动”的能力,是巴菲特式并购独有的护城河。

了解并购的人都知道,做一个小的并购案子都不容易。而能把一个如此体量的企业群管理好,在几十年的市场起伏波动中越做越好,这其中的逻辑与智慧,确实值得我们深入研究和思考。

期待与各位一起探讨。

下一期预告:读巨头|德州仪器(TI)2025年财报

免责声明

本公众号文章仅为作者基于公开信息与行业观察的分享,不构成任何投资建议、投资承诺或交易推荐。文中提及的任何行业、企业、产品或技术,均不构成对具体投资标的的推荐或评价。投资并购涉及重大风险,读者应基于独立判断进行决策,必要时咨询专业顾问。本文观点仅为作者个人观点,不代表任何机构立场。