核心结论

金时科技成功摘帽转型储能,营收爆发式增长356%但仍在亏损,毛利率暴跌40%,应收账款109%现金流恶化,短期关注回款和现金流,中期观察储能业务盈利能力验证。

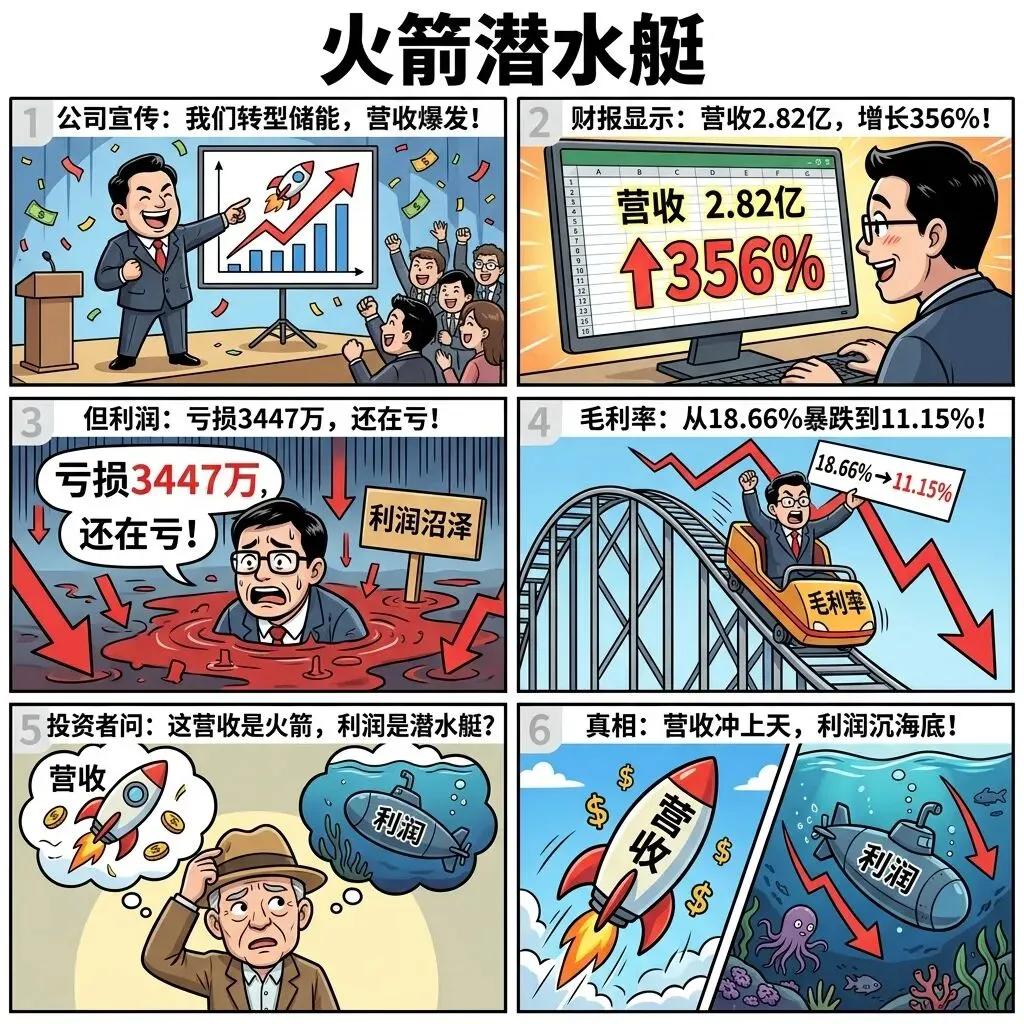

图解乾坤

解读: 营收2.82亿增长356%但亏损3447万,毛利率从18.66%暴跌到11.15%,营收火箭vs利润潜水艇!

解读: 应收账款是营收的109%,钱收不回来风险巨大,现金流每股-0.93元暴跌424%!

解读: 成功摘帽从*ST金时变金时科技,但仍在亏损毛利率暴跌,摘帽魔术vs基本面弱!

数据说话

数据来源:金时科技2025年第三季度财报(具体数据:营收2.82亿+355.89%,净利润-3447万+24.81%,毛利率11.15%-40.31%,应收账款/营收108.97%,经营现金流每股-0.93元-423.79%)

平衡观点

解读: 储能转型阵痛与希望并存,摘帽成功营收爆发vs盈利能力差现金流恶化

1. 行业机遇:储能行业高速发展,政策大力支持,市场空间巨大

2. 转型成果:成功摘帽退市风险解除,营收爆发式增长356%

3. 业绩困境:仍在亏损3447万,毛利率暴跌40%,盈利能力差

4. 主要风险:应收账款109%回款难,现金流恶化资金压力大

深度分析

消息面(人话版)

好消息:成功摘帽从*ST变正常,储能转型见效营收爆发,获行业奖项。坏消息:仍在亏损毛利率暴跌,应收账款109%钱收不回来,现金流暴跌424%资金紧张。

基本面(人话版)

公司干啥的:原来做烟标印刷,现在转型储能系统。转型还行:储能业务开始贡献收入,获行业认可。问题在哪:盈利能力差还在亏损,回款难应收账款太高,现金流差资金压力大,新业务盈利未验证。

投资建议

保守派

观望为主,等盈利改善(毛利率提升、扭亏为盈)、现金流转正、应收账款回收后再考虑。当前风险较高。

激进派

小仓位试探(不超过总仓位2%),设好止损-25%,博储能风口+摘帽成功双击。严格止损!

风险提示

1. 持续亏损风险:亏损3447万,毛利率暴跌,盈利能力差

2. 应收账款回收风险:应收账款是营收的109%,回款能力是关键

3. 现金流持续恶化风险:经营现金流暴跌424%,资金压力大

4. 储能业务盈利未验证风险:新业务还在投入期,盈利模式未验证

未来看点

1. 毛利率能否改善:从11.15%提升到合理水平

2. 应收账款能否回收:降低应收账款/营收比例

3. 现金流能否转正:改善经营现金流状况

4. 储能订单持续增长:验证储能业务可持续性

数据时间:2025年第三季度财报数据来源:金时科技2025年第三季度财报、证券之星、东方财富图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #金时科技 #储能 #转型 #投资分析