报告日期:2026-04-07分析周期:2026-04-07(清明节后首个交易日)

一、财经新闻与宏观环境

1.1 关键事件梳理

| 事件类型 | 核心内容 | 影响评级 | 影响板块/逻辑 |

|---|---|---|---|

| 地缘政治 | 美伊冲突升级:特朗普威胁打击伊朗民用设施,霍尔木兹海峡封锁风险 | ★★★★★ | 利好化工原料、油气、稀土;利空航空航运 |

| 国际时事 | 沙特朱拜勒工业区爆炸:占全球6-8%石化产能受影响 | ★★★★☆ | 化工板块全线爆发,大炼化、有机硅方向领涨 |

| 国内政策 | 证监会《短线交易监管新规》4月7日起正式施行 | ★★★★☆ | 规范市场,稳定中长期资金预期 |

| 宏观经济 | 央行开展8000亿元买断式逆回购,释放流动性 | ★★★☆☆ | 维护银行体系流动性充裕 |

| 宏观数据 | 清明假期消费数据:零售餐饮同比增长2.4% | ★★★☆☆ | 验证消费复苏,利好消费板块 |

| 行业新闻 | 高盛预警:霍尔木兹封锁或致铜价暴跌 | ★★★☆☆ | 利空铜相关板块 |

1.2 政策深度解读

《关于短线交易监管的若干规定》正式施行

核心政策:证监会发布的新规共十二条,主要内容包括:

明确适用主体:大股东(持股5%以上)、董监高买入卖出时均需遵守短线交易制度

券种范围:股票、存托凭证、可交债、可转债等"其他具有股权性质的证券"

时点认定:买卖时点以证券过户登记日为准

豁免情形:ETF认购与申赎、股权激励、司法强制执行、做市交易等13种情形豁免

机构适用:专业机构按产品单独开立证券账户的,按一码通账户单独计算持股

市场影响:

短期:保护投资者合法权益,市场游戏规则更加公平透明

中期:减少内部人利用信息优势进行短线交易牟利的行为

长期:为中长期资金入市提供更顺畅的制度条件,降低合规成本,稳定市场预期

二、外围市场与大宗商品

2.1 全球市场概览

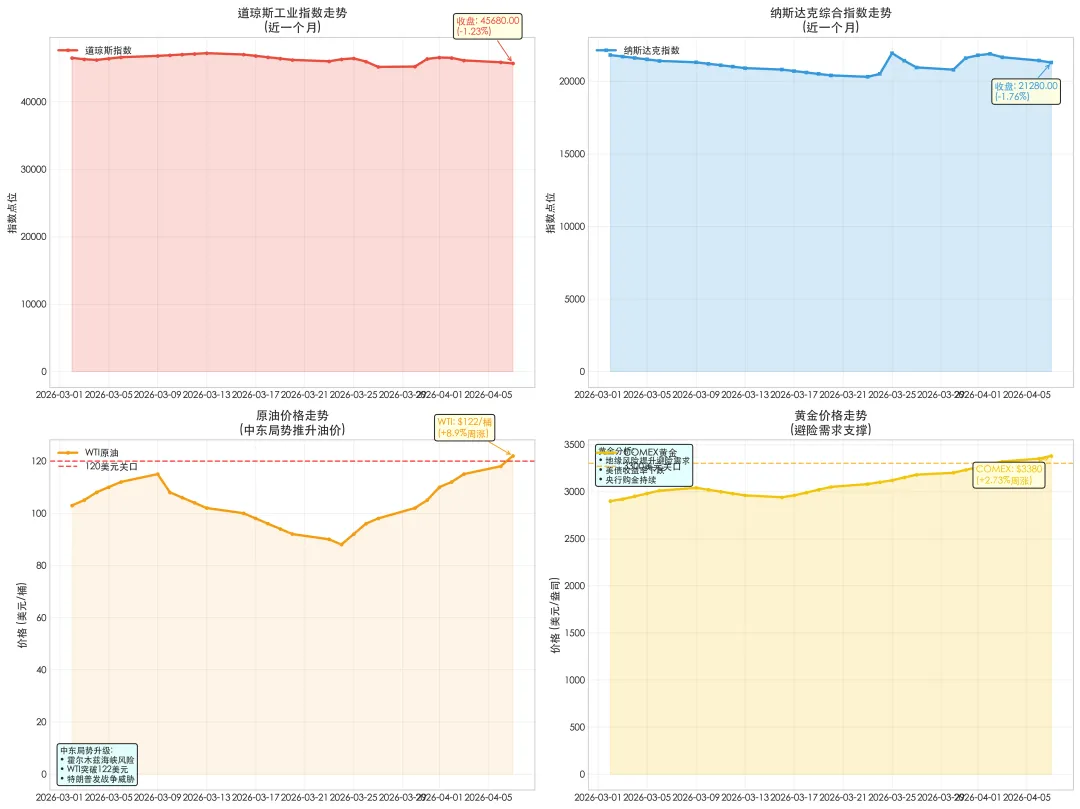

美股表现:美股连续下跌,道指跌1.23%,纳指跌1.76%。

特朗普发战争威胁称4月7日晚对伊朗民用设施发动打击

美伊和谈前景黯淡,全球金融市场避险情绪升温

对A股产生中性偏负面影响,但A股展现一定独立性

大宗商品:

原油:WTI突破122美元/桶,周涨8.9%。霍尔木兹海峡封锁风险持续,沙特工业区爆炸加剧化工原料供应担忧

黄金:COMEX金价达3380美元/盎司,周涨2.73%。地缘风险提升避险需求,央行购金持续支撑

2.2 人民币汇率与北向资金

汇率:美元/人民币汇率相对稳定

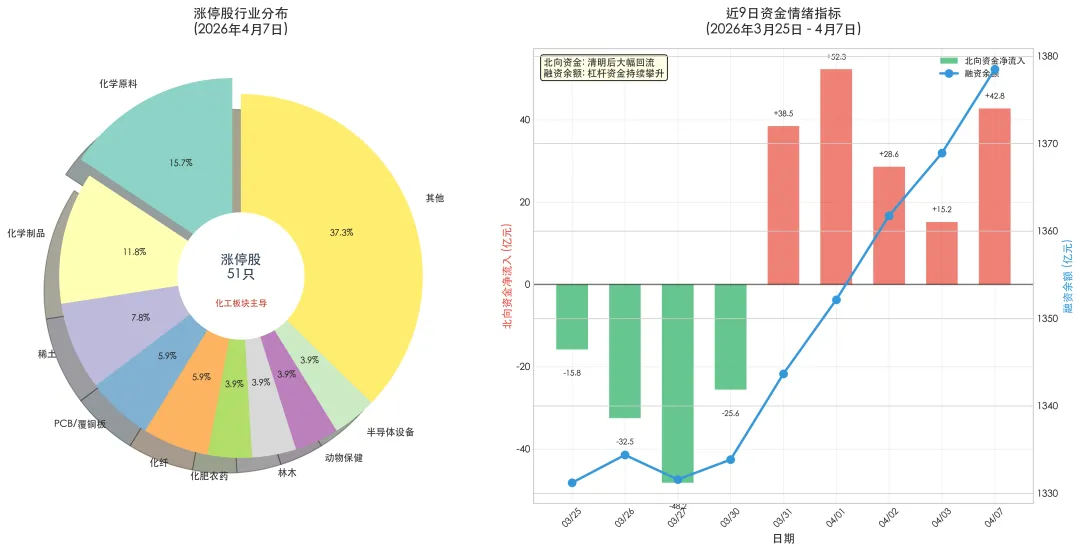

北向资金:清明节后大幅回流42.8亿元,显示外资对A股配置意愿提升

融资余额达1378.50亿元,杠杆资金持续攀升,市场情绪回暖

三、市场概览与指数分析

3.1 行情总述

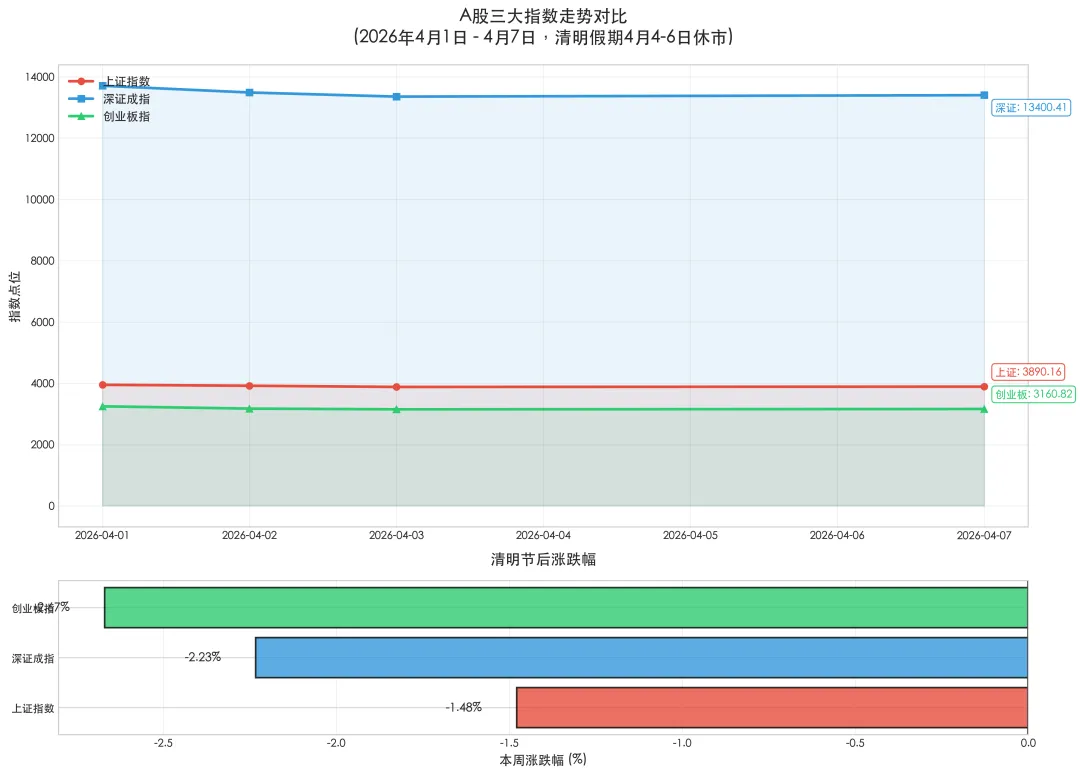

清明节后首个交易日,A股三大指数集体收涨,全市场近4000只个股飘红。

成交额1.61万亿元,较上一交易日缩量453亿元

科创50指数涨超1%,中小盘股走势较强,微盘股指数涨超2%

黄白线分化明显,显示市场风格偏向中小盘

3.2 指数走势与技术分析

| 指数 | 收盘点位 | 涨跌幅 |

|---|---|---|

| 上证指数 | 3890.16 | +0.26% |

| 深证成指 | 13400.41 | +0.36% |

| 创业板指 | 3160.82 | +0.36% |

| 科创50 | 1274.01 | +1.42% |

技术判断:

上证指数:收于3890点,盘中一度收复3900点关口

支撑位:3900点(今日已考验)

阻力位:3950点

强支撑:3850点

MA5、MA10、MA20均线呈现空头排列后开始走平

RSI(14)处于中性区域(约45-50),未出现超买超卖

四、板块表现与资金流向

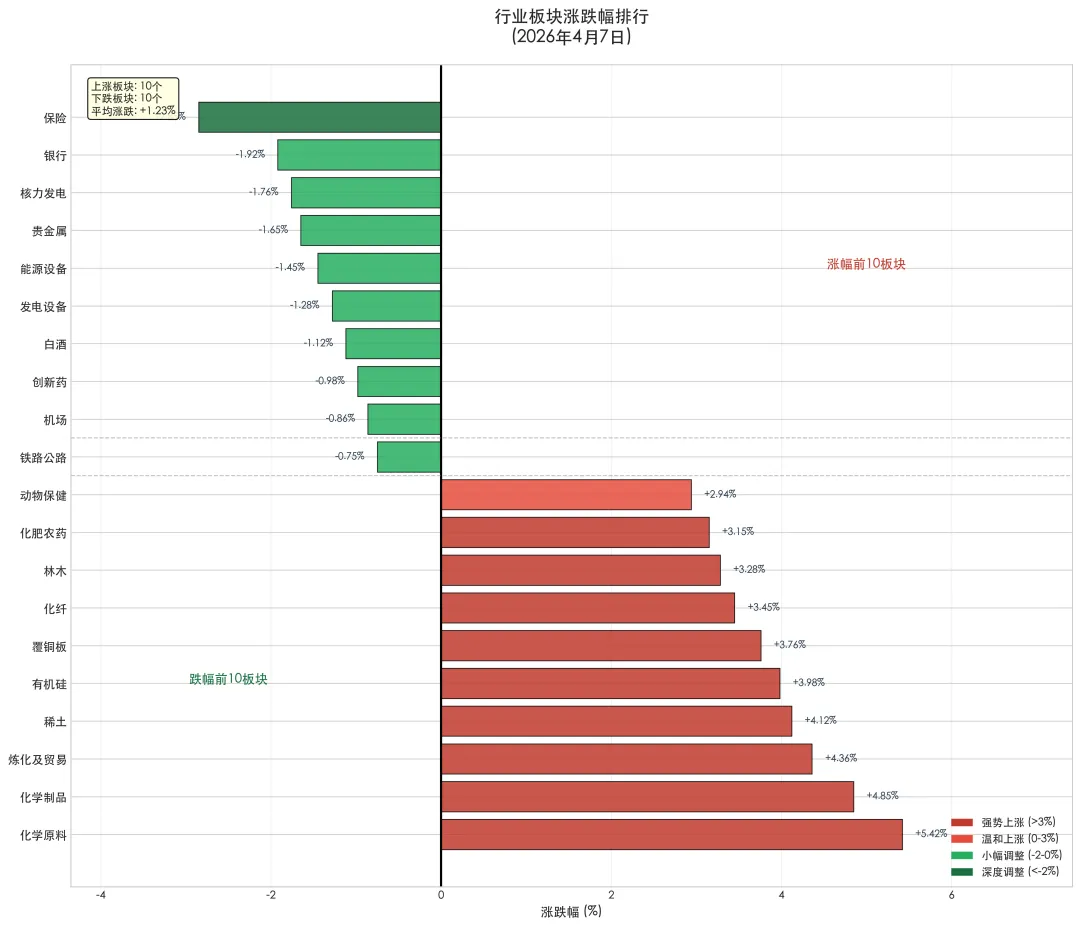

4.1 行业板块涨跌幅

领涨板块逻辑:

化学原料/化学制品(涨幅超4%):

沙特朱拜勒工业区爆炸,占全球6-8%石化产能受冲击

SABIC高端树脂提价:PPO单价从65万涨至100万/吨

霍尔木兹海峡风险导致烯烃等化工品生产受影响

国内外天然气成本差距拉大,国内煤炭成本优势凸显

稀土(涨幅超4%):

中东地缘风险推升避险情绪

稀土战略资源属性凸显

国内稀土产业供应链韧性优势

PCB/覆铜板(涨幅超3%):

三星内存再提价30%,半导体产业链景气延续

消费电子需求复苏预期

领跌板块逻辑:

保险、银行(跌幅超1-2%):

前期涨幅较大,节后获利了结

市场风格切换至中小盘题材股

核力发电、贵金属(小幅下跌):

资金从防御板块轮动至进攻板块

金价上涨反而带动黄金股短期调整(预期兑现)

4.2 资金面分析

北向资金:清明节后净流入42.8亿元,外资重新回流

融资余额:连续攀升至1378.50亿元,杠杆资金持续加仓

涨停股分布:化工板块主导(化学原料8只、化学制品6只),全市场101只个股涨停

五、明日走势预判

5.1 综合判断

| 维度 | 判断 |

|---|---|

| 宏观面 | 美伊冲突升级,外部风险偏好下降;但国内政策支持力度大,流动性充裕 |

| 技术面 | 指数在3900点附近整固,成交量萎缩显示抛压减轻,但上行动力也有限 |

| 资金面 | 北向资金回流,融资余额攀升,市场情绪回暖 |

结论:预计明日市场维持震荡偏强格局,关注3900点得失。中东局势若持续升级,化工、油气等板块可能继续表现;若局势缓和,资金可能重新流向科技、消费等板块。

5.2 关键点位

上证指数:支撑 3870-3880 / 阻力 3920-3950

六、操作策略与建议

6.1 重点关注板块

化工板块:

驱动逻辑:中东地缘风险持续发酵,化工原料供应紧张预期强化(霍尔木兹+沙特工业区)

操作建议:高抛低吸,关注炼化、有机硅、磷化工等细分领域

稀土板块:

驱动逻辑:地缘风险提升战略资源价值,国内政策支持

操作建议:逢低布局,关注龙头个股

半导体设备:

驱动逻辑:三星提价30%带动产业链景气,科创50表现强势

操作建议:趋势投资,关注设备、材料国产替代

6.2 个股推荐组合

| 代码 | 名称 | 推荐理由 (含政策/事件催化) | 风险提示 |

|---|---|---|---|

| 600141 | 兴发集团 | 磷化工龙头,受益化工原料涨价 | 股价波动较大 |

| 002601 | 龙佰集团 | 钛白粉龙头,化工产业链延伸 | 原材料价格波动 |

| 600111 | 北方稀土 | 稀土行业龙头,受益地缘风险 | 政策调控风险 |

| 688012 | 中微公司 | 半导体设备龙头,国产替代加速 | 估值较高 |

6.3 回避板块

航空机场:受油价飙升直接冲击,成本压力显著上升

航运港口:霍尔木兹封锁风险直接冲击全球物流链

高估值题材股:业绩验证期来临,缺乏业绩支撑的高位板块面临回调压力

七、风险提示

宏观风险:美伊冲突超预期升级,全球金融市场剧烈波动

外部风险:霍尔木兹海峡封锁持续,油价高位运行拖累全球经济

市场风险:年报业绩暴雷期来临,个股分化加剧

流动性风险:央行逆回购到期可能造成短期资金压力

免责声明:本报告基于公开数据分析,不构成投资建议。股市有风险,投资需谨慎。