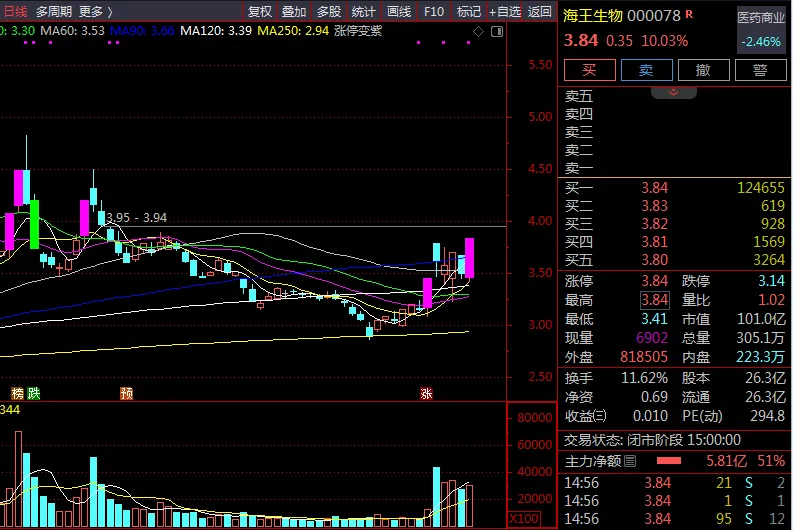

一、本次涨停(4 月 9 日)核心原因

- 创新药 / 医药板块情绪爆发

受 AACR(美国癌症研究协会)年会(4.17) 预期催化,创新药、医疗器械板块集体走强。 公司 HW130 注射液(创新药) 进入 II 期临床准备阶段,提升题材估值。 - 基本面边际改善(减亏)

2025 年预告:亏损 4.9 亿~6 亿元,较 2024 年亏损 11.93 亿元 大幅减亏约 50%,商誉减值大幅下降。 2026 年计划对子公司提供 130 亿元授信,业务扩张预期增强。 - 资金与技术面共振

当日 主力净流入 5.37 亿元(占成交额 46.65%),放量涨停。 低价(3~4 元)、中市值(100 亿)、高换手,适合游资炒作。 - 叠加流感、冷链、中药等热门题材

近期流感高发,公司抗流感、感冒类药品及 疫苗冷链 业务需求提升。

二、公司基本面与主营产品

1. 基本概况

- 全称

:深圳市海王生物工程股份有限公司(000078) - 定位

:国内大型 医药商业流通 + 医药工业 综合集团 - 财务(2025 前三季度 / 预告):

营收:215.13 亿元(同比 - 12.38%);2025 全年预计 260~280 亿元 归母净利:前三季度 2570 万元;全年 预亏 4.9~6 亿元(减亏) 资产负债率:89.5%(行业偏高,财务压力大) 应收账款:150.7 亿元(占总资产 55%,回款风险高)

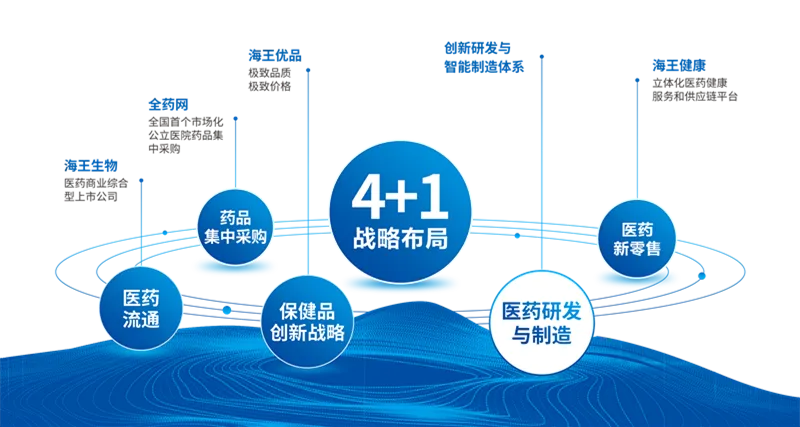

2. 四大业务板块(核心)

- 医药商业流通(占比约 90%)

全国药品 / 器械分销、配送、SPD 医院供应链服务 覆盖 20 余省、22 个物流中心、39 万㎡仓储、600 + 台车辆 特点:规模大、毛利率低(约 8%)、现金流压力大 - 医药工业(自产药)

大输液、西药制剂、中成药(复方丹参片、六味地黄丸等) 独家 / 医保品种:替吉奥片(胃癌)、消症益肝片(肝癌)、多糖蛋白片等 - 医疗器械(高增长)

介入耗材、影像设备、预充式导管冲洗器、HTK 心肌保护液 与波士顿科学、强生合作,2025 上半年营收近 50 亿元 - 创新药研发

HW130 注射液(肿瘤方向)进入 II 期临床准备 仿制药:西地那非口崩片、碳酸氢钠林格注射液等在审

三、未来三年营收与净利润预测(2026–2028)

(基于减亏、资产优化、流通 + 器械温和复苏假设,中性情景)

| 2026E | 290–310 | +10%~+15% | -1.0 ~ -2.0 | |

| 2027E | 320–350 | +10%~+13% | 0.5 ~ 1.2 | |

| 2028E | 360–400 | +12%~+15% | 2.0 ~ 3.5 |

四、分周期上涨空间与操作策略

(当前价:3.84 元;2026-04-09)

1. 短期(1–3 个月,至 2026 年 7 月)

- 上涨空间

:10%~25% 目标价:4.2~4.8 元 - 驱动

:AACR 会议催化、一季报验证减亏、流感 / 感冒旺季、游资热度 - 风险

:追高被套、业绩不及预期、资金退潮、高负债隐忧 - 操作策略:

- 不追高

:3.8~4.0 元区间逢高减仓、分批止盈 - 低吸机会

:回踩 3.5~3.6 元 缩量企稳再轻仓(≤15%) - 止损

:有效跌破 3.4 元 离场

2. 中期(3–12 个月,至 2027 年 4 月)

- 上涨空间

:30%~60% 目标价:5.0~6.1 元 - 驱动

:2026 年报 / 2027 一季报 扭亏 预期、器械高增长、创新药临床进展、资产负债优化 - 风险

:扭亏不及预期、回款恶化、行业集采降价、融资压力 - 操作策略:

- 波段为主

:回调至 4.0~4.5 元 分批建仓(总仓位≤25%) 每跌 10% 小幅加仓,跌破 3.8 元止损 接近 6 元 逐步减仓兑现

3. 长期(1–3 年,至 2029 年)

- 上涨空间

:50%~100% 目标价:5.8~7.7 元 - 驱动

:创新药商业化、器械成为第二增长曲线、负债率显著下降、现金流改善、行业集中度提升 - 风险

:研发失败、持续亏损、债务违约、行业政策变化 - 操作策略:

- 底仓配置(≤10%)

,以年为单位持有 每年依据年报 扭亏 / 盈利持续性 调整仓位 重点跟踪:创新药进展、资产负债率、现金流、器械收入占比

核心风险提示:

- 持续亏损与高负债:资产负债率近 90%,财务风险高。

- 主业偏弱:流通业务毛利率低,盈利高度依赖非经常性损益。

- 应收账款高企:150 亿应收,坏账与现金流压力大。

- 题材炒作属性强:股价波动大,易受游资进出影响。