点击蓝字 关注我们

文献来源:Majzoubi, M., Murray, A., & Mayew, W. J. (2026). Shaping expectations, losing flexibility: A study of CEO promises as strategic communication tools. Strategic Management Journal.

趣味解读

不知道你有没有过这种经历:

蹲完某上市公司的财报电话会,被CEO的激情演讲打动——“我们明年将推出行业首款AI原生产品”“本季度目标营收增长25%”“未来三年要下沉到200个城市”。你满怀期待买入股票,结果等来的却是产品跳票、营收不及预期、门店只开了计划的三分之一。

你骂CEO说话不算数,骂公司画饼充饥,但你有没有想过:CEO其实从一开始就清楚,有些承诺可能兑现不了,但他还是必须说出口?

这篇论文研究的问题是:CEO在公开场合做的所有承诺,本质上都是一场“提升市场预期”和“保留战略灵活性”的精准权衡?

当然人家的题目很正式:Shaping expectations, losing flexibility: A study of CEO promises as strategic communication tools。直译过来就是:《塑造预期,失去灵活性:CEO承诺作为战略沟通工具的研究》。

论文发表在《Strategic Management Journal》上,是战略管理领域公认的顶级国际期刊,也是全球商学院战略学研究的核心风向标。

先搞懂:CEO的“承诺”,到底是什么?

很多人会说,这不就是画饼吗?还真不是。

论文里给“CEO承诺”下了非常严格的定义:公开传达的、面向未来的、带有强烈执行意图的、公司能直接掌控的积极结果。

它有三个核心特点:

1. 不是泛泛的“我们会努力提升业绩”,而是有明确指向的行动(比如“推出X产品”“削减10%成本”)

2. 不是官方发布的财务指引(论文特意排除了EPS、营收等量化财务预测)

3. 带有强烈的承诺感(用“我们将”“我们承诺”“我们会做到”,而不是“我们希望”“我们可能”)

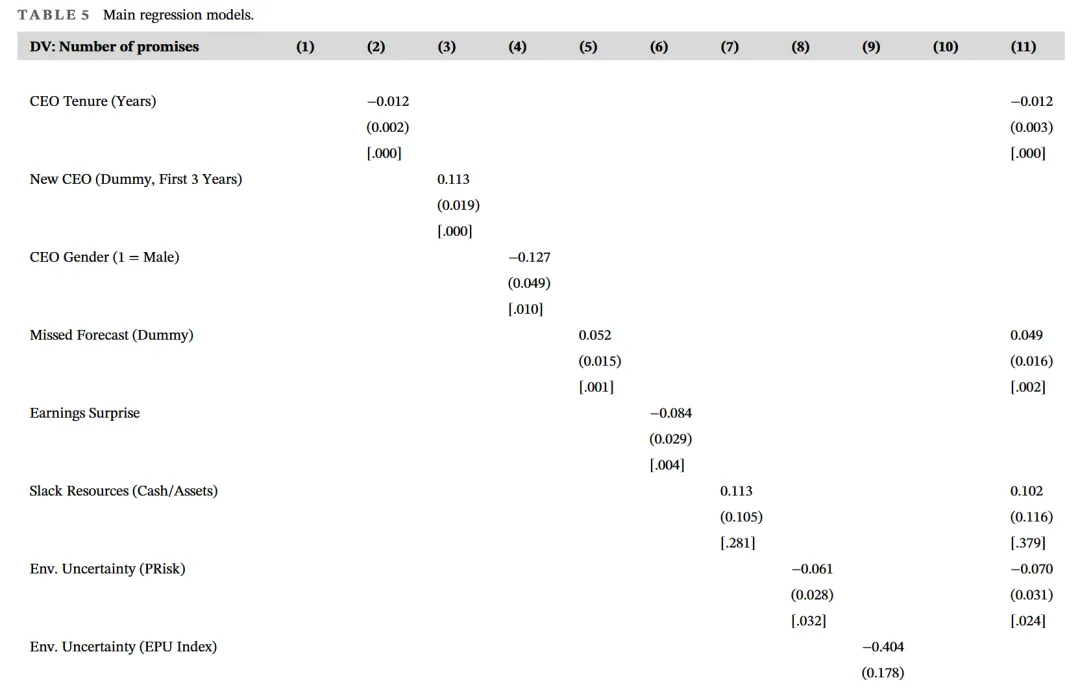

为了搞清楚CEO们到底说了多少承诺,研究团队用OpenAI的o3-mini模型,分析了2010-2022年标普1500公司的69248份财报电话会,最终识别出了74017条符合标准的CEO承诺。

平均下来,每个CEO每次财报会只说1.07个承诺,40%的电话会里,CEO一个承诺都没做。

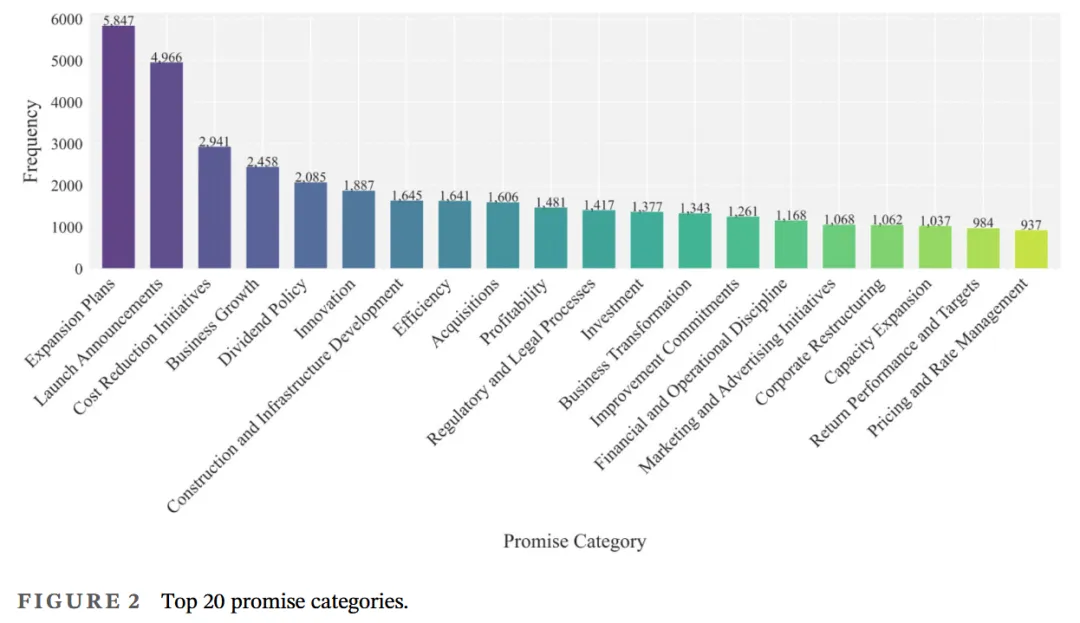

最常见的承诺主题是什么?排名前六的分别是:扩张计划、产品发布、成本削减、业务增长、分红政策、创新投入。

第一部分:什么时候,CEO会拼命做承诺?

论文的核心逻辑非常直白:CEO承诺是一把双刃剑。

- 好处:能快速提升市场预期,获得投资者信任,争取资源支持

- 坏处:会锁死公司的战略灵活性,一旦兑现不了,CEO和公司的信誉都会崩盘

所以,只有当“提升预期”的收益远大于“失去灵活性”的成本时,CEO才会多做承诺。

结论1:新官上任,必然疯狂画饼

新CEO刚上任的时候,是最需要做承诺的。

原因很简单:你没有任何在这家公司的业绩记录,投资者、分析师、员工都在盯着你,不知道你能不能行。这时候,承诺就是你建立信誉最快的方式。

数据不会骗人:

- CEO任期每增加1年,承诺数量平均减少1.2%

- 上任头3年的“新CEO”,比任职超过10年的老CEO,平均多做11.3%的承诺

而且新CEO的承诺往往更激进,因为他们有“蜜月期”buff——这时候市场对他们的容错率最高,即使承诺没完全兑现,大家也会说“刚上任,需要时间”。

结论2:女性CEO,比男性CEO更爱做承诺

这是一个非常有意思的发现:女性CEO平均比男性CEO多做12.7%的承诺。

论文用“角色一致理论”解释了这个现象:社会对女性领导者的偏见,导致女性CEO面临更多的质疑和更严格的审视。同样的业绩,女性CEO得到的评价往往更低;甚至很多女性CEO是在公司陷入危机的时候才被任命的(也就是所谓的“玻璃悬崖”)。

这种情况下,女性CEO必须通过更多、更明确的承诺,来主动证明自己的能力和信心,抵消市场的偏见。

结论3:业绩越差,CEO承诺越多

最反直觉的结论来了:当公司没达到分析师的盈利预期时,CEO反而会做更多的承诺。

数据显示:

- 没达标季度的承诺数量,比达标季度平均多5.2%

- 业绩缺口越大(实际盈利比预期低得越多),CEO做的承诺就越多

这其实很好理解:业绩暴雷会直接导致股价暴跌、投资者恐慌、董事会不满。这时候CEO不能只说“对不起,我们没做好”,必须马上给出“未来会更好”的预期,用新的承诺来稳住人心,转移注意力。

说白了就是:旧的饼没兑现,那就画个更大的新饼。

第二部分:什么时候,CEO会闭嘴不承诺?

反过来,当“保留灵活性”变得比“提升预期”更重要时,CEO就会大幅减少承诺。

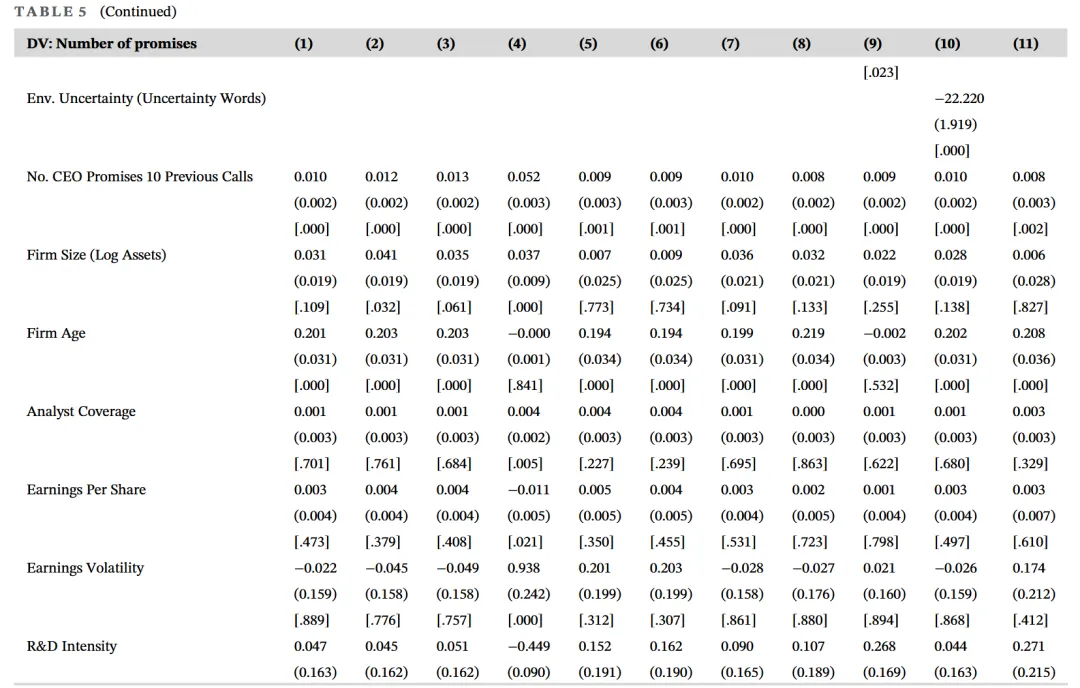

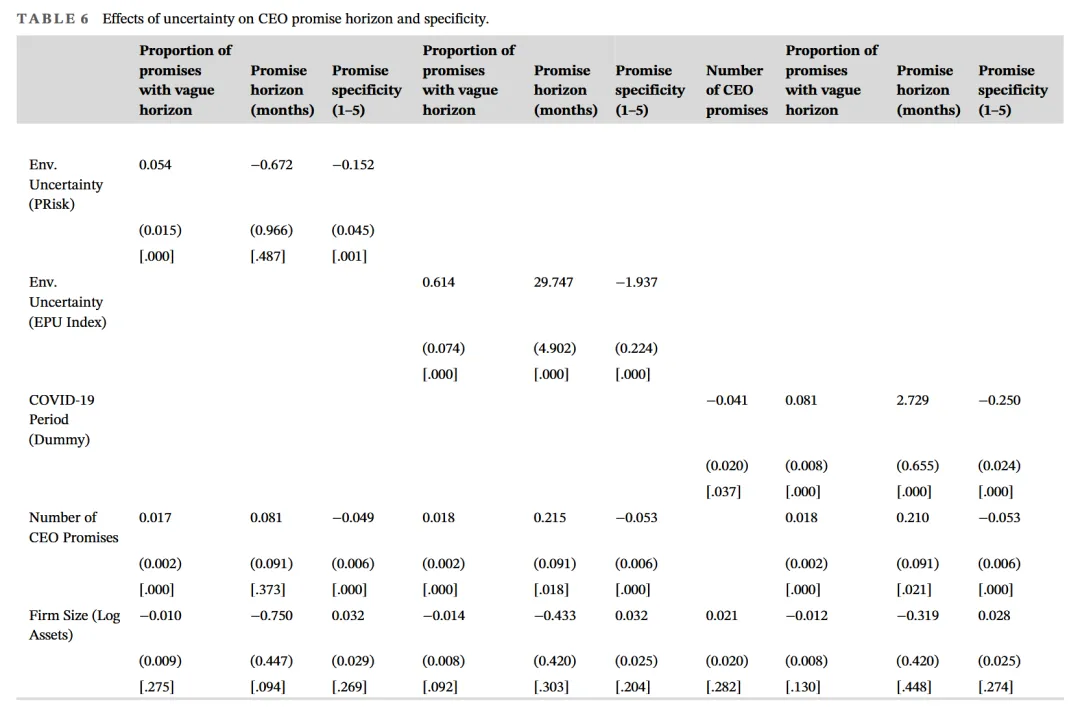

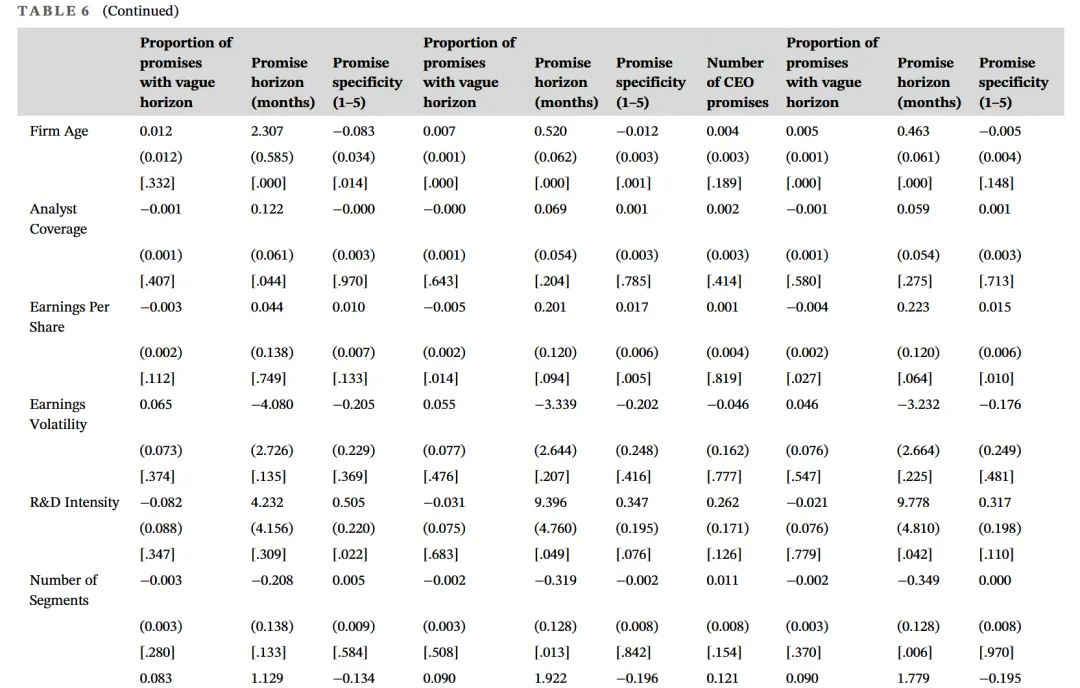

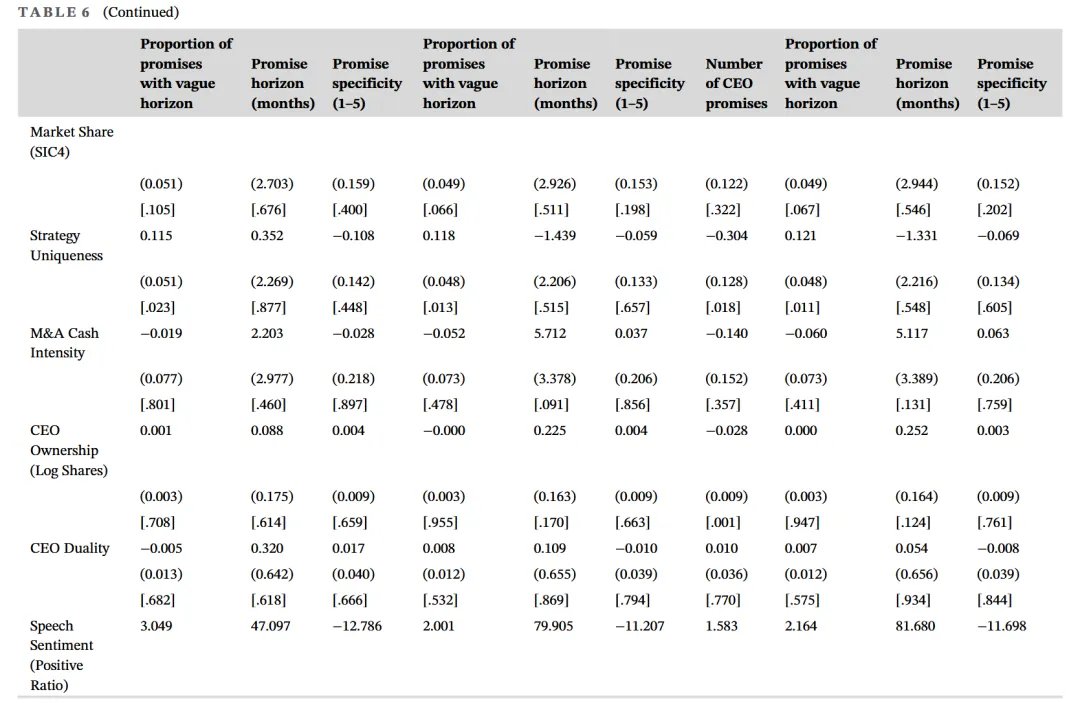

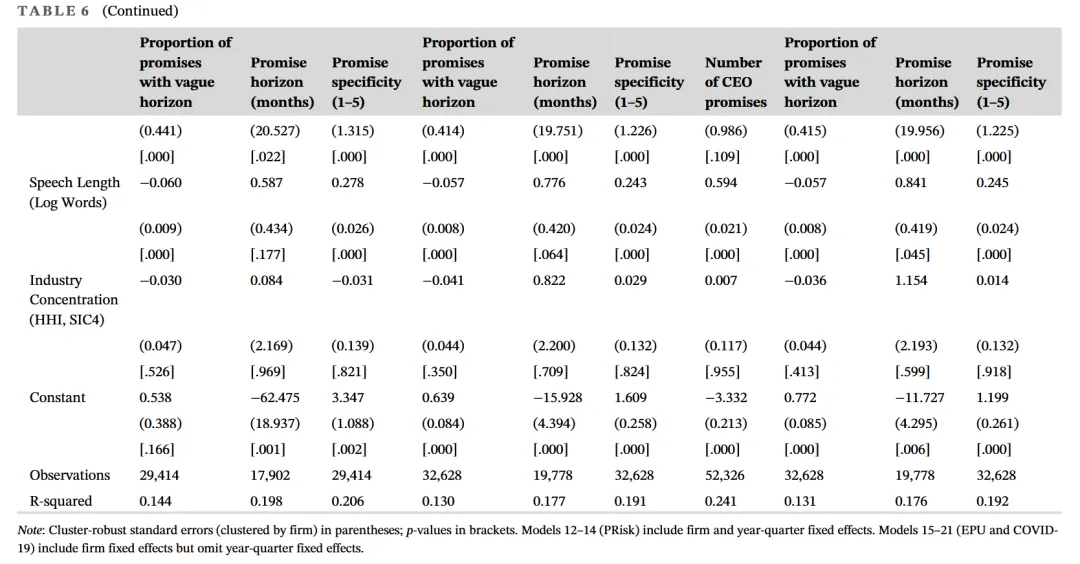

结论1:环境越不确定,CEO承诺越少

这是论文最核心的结论之一:不确定性是承诺的天敌。

研究用了三个完全不同的指标来衡量不确定性,结果高度一致:

1. 公司面临的政治风险越高,承诺越少

2. 宏观经济政策不确定性越高,承诺越少

3. CEO自己在电话会上提到的“不确定性”词汇越多,承诺越少

最典型的例子就是新冠疫情期间(2020Q2-2021Q3),整个市场的不确定性拉满,CEO们的承诺数量平均下降了4.1%。

原因很简单:谁也不知道下个月会发生什么。这时候如果做了明确的承诺,很容易被突发情况打脸,反而损失更大。不如少说少错,保留调整的空间。

结论2:公司现金多不多,和承诺多少没关系

这里要如实说一个“失败”的假设:研究原本认为,公司现金越充裕,抗风险能力越强,就越敢做承诺。

但实际数据显示,现金资产比和承诺数量的相关性并不显著(p=0.281),没有通过统计检验。

可能的解释是:现金多的公司往往更成熟、更谨慎,不愿意随便承诺;而现金少的公司反而更需要用承诺来融资,两者的效应抵消了。

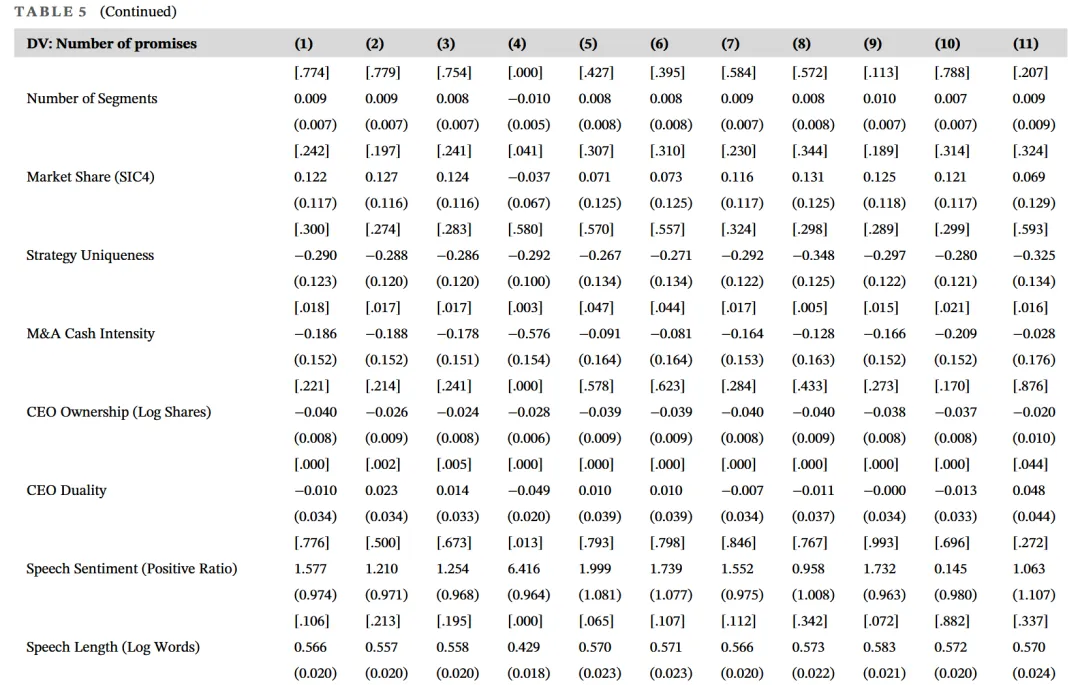

第三部分:不确定性下,CEO的“变通之术”

CEO不会因为不确定就完全不说话。他们发明了一个更聪明的策略:减少承诺的数量,但增加承诺的模糊性。

说白了就是:话还是要说,但要说得模棱两可,让你挑不出毛病。

论文发现,当不确定性上升时,CEO的承诺会发生两个明显的变化:

1. 时间更模糊:要么把时间拉得很长,要么干脆不说具体时间

2. 内容更笼统:不说具体数字和细节,只说大方向

数据非常直观:

- 不确定性每上升1个标准差,模糊时间的承诺比例上升5.4%,承诺的具体程度下降15.2%

- 疫情期间,CEO承诺的平均时间延长了2.7个月,具体程度下降了25%

比如,同样是产品发布:

- 低不确定性时:“我们将在2026年6月30日前发布X产品,定价2999元”

- 高不确定性时:“我们将在未来合适的时间推出新一代产品,为用户带来更好的体验”

后者你永远没法说它没兑现,因为“合适的时间”和“更好的体验”没有任何标准。

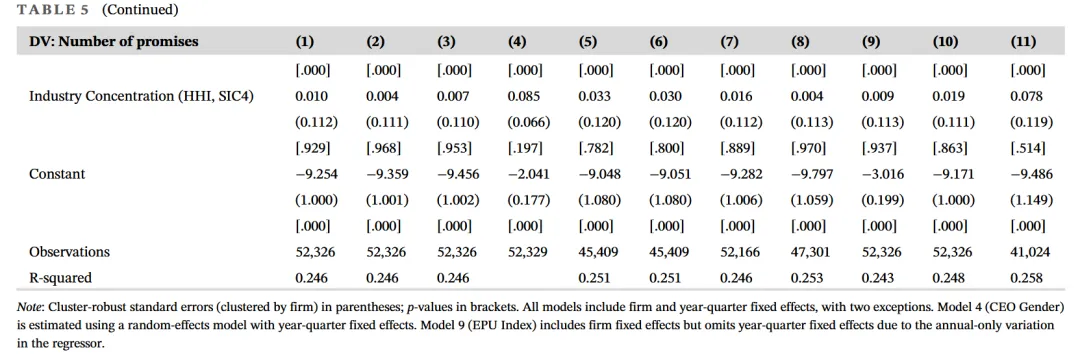

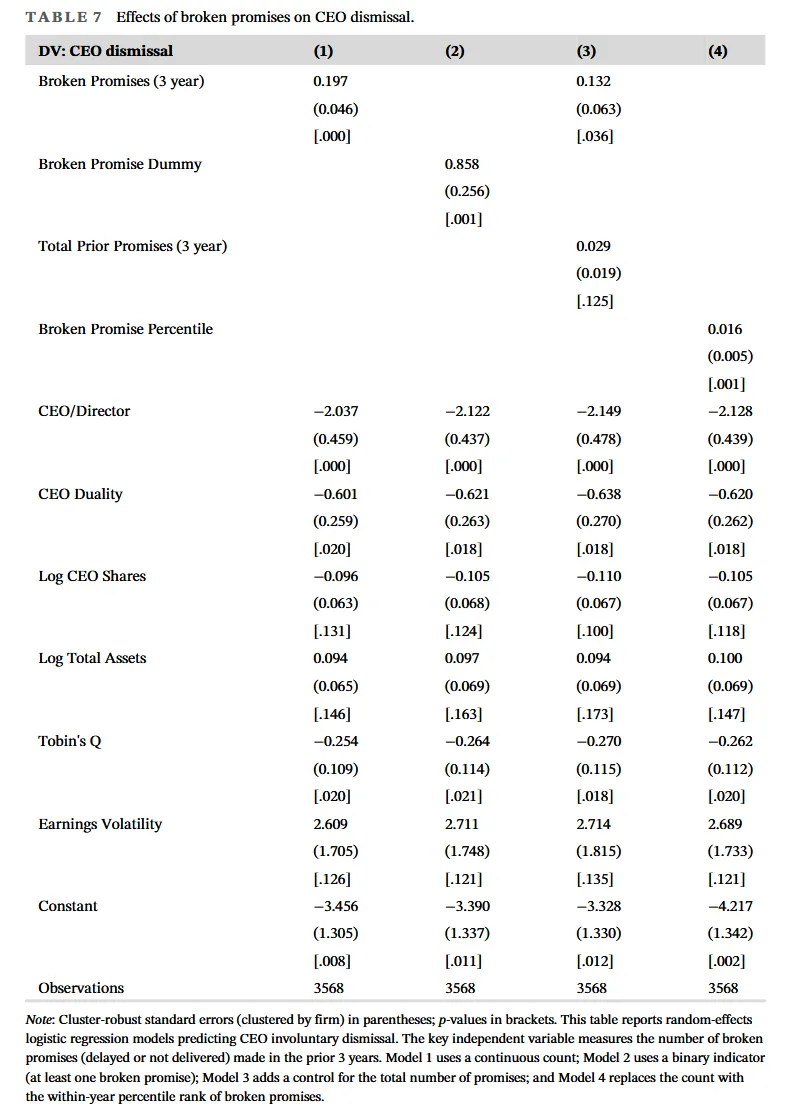

最后:承诺没兑现,后果有多严重?

说了这么多,你可能会问:那CEO随便承诺,不用负责吗?

当然要负责。论文专门研究了“未兑现承诺”的后果,结果非常扎心:

每多一个未兑现的承诺,CEO被董事会解雇的概率,会上升22%。

董事会非常看重CEO的信誉。一旦承诺没兑现,董事会会认为你要么能力不行,要么不诚实,都会增加解雇你的可能性。

但这里有一个巨大的漏洞:只有足够具体的承诺,才能被衡量有没有兑现。

论文发现,具体程度为1分(最模糊)的承诺,有86%根本没法评估是否兑现;而具体程度为3分以上的承诺,才有94%可以被验证。

这就完美解释了为什么CEO们爱说模糊的话:只要承诺足够笼统,就永远不会有“没兑现”这回事。

结语

这篇论文最有价值的地方,不是告诉我们“CEO爱画饼”,而是揭示了一个更深层的真相:

CEO的承诺从来不是道德问题,而是激励机制下的理性选择。

当市场只看短期股价,只听乐观故事的时候,CEO就不得不做更多的承诺来迎合市场;当模糊的承诺不用承担任何责任,而具体的承诺可能砸了自己饭碗的时候,就没人愿意说真话了。

问题从来不是“CEO为什么爱画饼”,而是:

我们的市场,为什么总是奖励画饼的人,惩罚说真话的人?

END

【声明】文献来源于FT50/UTD24权威期刊,版权归出版机构所有。本推文仅供学术交流,如需转载,请注明出处。若有疏漏,敬请谅解,恳请批评指正。参考引用前,请务必核对原文,理性甄别。感谢您的理解与支持!

编辑:生椰拿铁

排版:生椰拿铁

FT50&UTD24

经管文献领读

扫码关注

解锁优质学术内容

求点赞

求分享

求喜欢