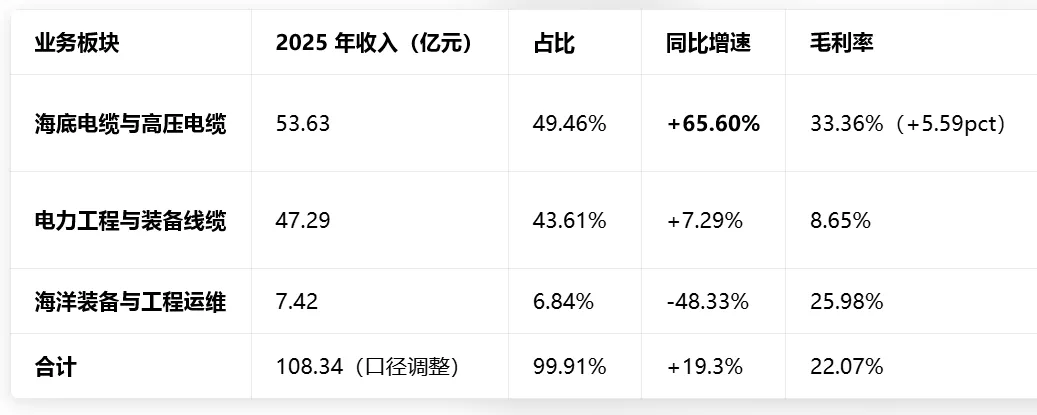

禾望电气的文章可以看:简单说说禾望电气分业务结构来看:新能源电控:32.91亿元(占 78.96%,+15.06%),毛利率33.43%工程传动:6.27 亿元(占15.04%,+11.53%),毛利率 51.60%其他业务:1.62亿元(占3.88%,-33.93%)国内占比:2024年91.29%,2025年89.04%国外占比:2024年6.95%,2025年8.84%2025年海外业务同比+42%,但是毛利率下降了3.93%。总体来看:风电变流器和工程传动维持稳健增长,就看储能的弹性如何,另外就是看高毛利的国外业务能否继续维持高增长。因为公司产品的收入确认周期问题,我觉得禾望的季度业绩基本上不具备什么参考性,如果要看业绩,就重点关注年报。公司目前合同负债1.93亿(同比+50%),但对比全年41亿的营收,占比也不大。对于禾望电气,还是那个观点:30元左右可能是底部区域,但目前业绩爆发的可能性不大。东方电缆今天上涨2.55%,跑输大盘,今年以来+0.42%,刚刚转正。公司3月27日发布了2025年财报,直到现在我写文章的时刻,财报公告下面只有2个评论,也是没啥人关心。看起来公司四季度业绩大爆发,但全年看起来增速并没有很高。原因是公司的业绩在三季度才开始转好,而四季度大增是因为2024年四季度的低基数。增长动能高度集中于海缆及高压电缆业务,海外市场爆发性增长显著。东方电缆的2025年财报,把具体的业务划分进行了改动,所以无法直接与2024年进行对比。公司的最大优势就是高增长的海底电缆和高压电缆,这是非常不错的信号。国内占比:2024年91.82%,2025年88.36%国外占比:2024年8.07%,2025年11.56%2025 年海外收入同比+70.83%,毛利率+22.9pct,实现了 “量利齐升”,是公司业绩增长的核心增量之一。

总体而言:东方电缆的业绩拐点在四季度再次得到印证,亮点是海缆和高压电缆,然后就是海外业务高增。

截至 2026 年 3 月 25 日,公司在手订单193.12亿元(含税),其中海缆及高压电缆订单117.50亿元,为 2026-2027年业绩增长提供明确支撑。

目前东方电缆的PE估值为32.45倍,这也是东方电缆最大的问题,估值不够便宜。

禾望电气与东方电缆对比:估值上来看,禾望电气更低估一下;从业绩前景来看,目前是东方电缆更胜一筹。

想要投资的朋友,可自行选择。

~~~~~

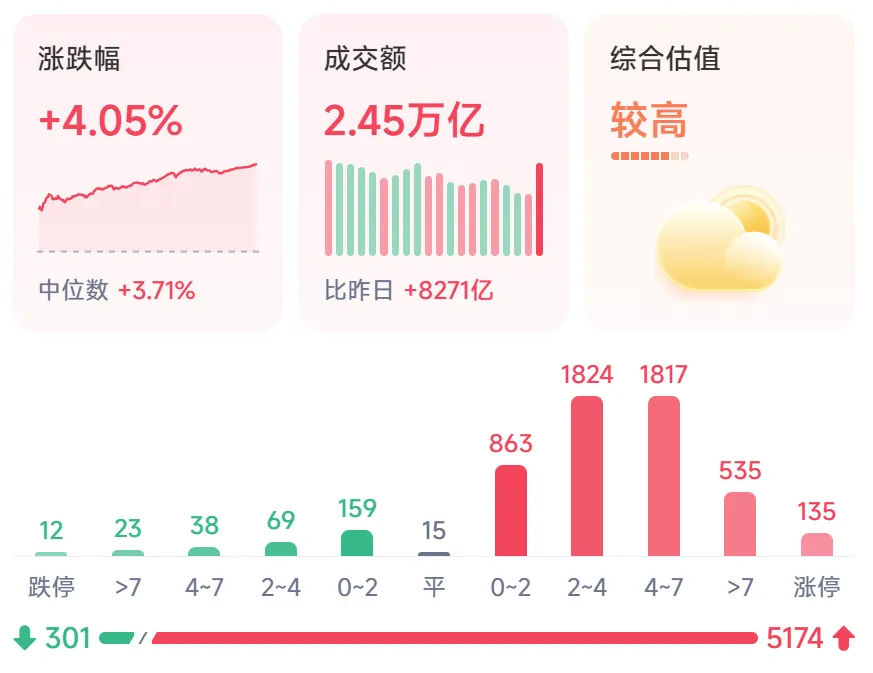

今天油运严重跑输市场,9点半直接大幅低开,好在盘中拉回来不少。

今天一度想要减仓中远海能,后来开会去了,就干脆没操作。

TCL科技今天上涨4.11%,看来是不给加仓的机会啊!

晚安!