来源:网络

4月6日,万向钱潮披露2025年年度报告,全年实现营业收入133.91亿元,同比增长4.06%;归母净利润10.36亿元,同比增长8.89%,实现连续五年净利正增长。同时公司推出每10股派现2元的分红方案,并宣布1.2亿元增资泰国子公司推进海外产能布局。这份年报呈现出“国内稳健、海外走弱、利润微增、现金流强劲、库存高企”的复杂格局。

年报数据显示,2025年万向钱潮营收在2024年同比下滑7.84%后重回增长通道,但增速较缓;归母净利润增速较2024年的15.76%明显放缓至8.89%,扣非净利润9.17亿元,同比下滑1.72%,盈利增长质量有所减弱。分季度看,公司四季度营收29.85亿元,同比、环比分别下滑14.31%、14.59%,但归母净利润2.62亿元,同比增长11.87%、环比增长9.96%,呈现“营收降、利润升”的态势,或与产品结构优化、成本控制有关。

来源:万向钱潮年报

经营质量层面,公司现金流表现亮眼,全年经营活动现金流净额15.94亿元,同比大增21.41%,显著高于净利润增速,显示主营业务“造血能力”持续增强,为研发投入、产能扩张、分红派息提供坚实资金支撑。2025年公司研发费用达5.59亿元,围绕“动行智控”战略聚焦精密轴承与智能底盘,全年获授权专利317项,其中发明专利183项,“零拖滞”电子制动角总成获浙江省首台套认定,技术创新成果稳步落地。同时公司深度布局AI应用,落地19个AI智能体,数智化工程实现年化效益超1.19亿元,数字化转型成效逐步显现。

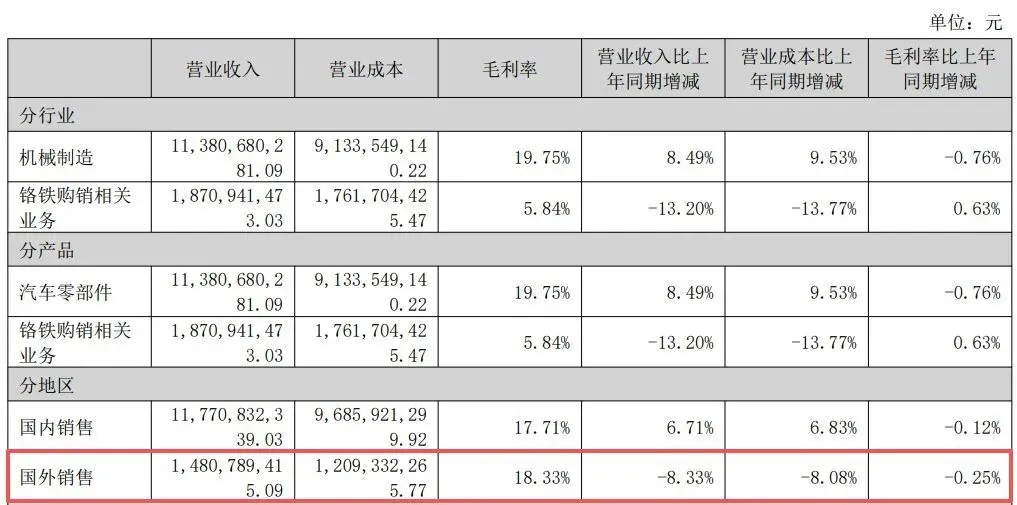

市场拓展方面,万向钱潮高端客户矩阵持续扩容,在巩固原有配套份额基础上,成功切入日产、丰田、大众轮毂单元及驱动轴项目,拿下上汽卡钳、比亚迪轴承和结构件、沃尔沃轮毂单元等新项目,核心产品市场地位稳固。年报显示,公司轮毂单元、等速驱动轴国内配套市场占有率分别达26%、17%,万向节全球规模领先,在传统燃油车与新能源汽车领域均保持较强竞争力。

来源:网络

但亮眼数据之下,年报暴露出的风险点不容忽视。库存高成为最突出问题:轮毂轴承单元库存量同比激增167.43%,公司解释为比亚迪、长城、一汽大众等客户领用延迟;轴承库存量同比上涨69.48%,主因厂房搬迁提前储备物料与成品。

2025年公司国外营收14.81亿元,同比下滑8.33%,占总营收比重降至11.06%,主要受全球汽车需求走弱、汇率波动、国际竞争加剧影响。与此同时,机械制造主业毛利率19.75%,同比微降0.76个百分点,叠加财务费用因借款增加、汇率波动同比大增32.39%,进一步挤压盈利空间。

来源:万向钱潮年报

为应对挑战、抢抓机遇,万向钱潮同步发布海外扩张计划,拟以1.2亿元自有资金增资美洲子公司,再由其投向泰国公司,用于新增产线、二期厂房及智能仓库建设,依托泰国基地辐射东南亚、规避贸易壁垒,弥补海外市场下滑短板。

针对未来方向,公司明确三大战略方向:一是市场突破,在巩固“9N”用户份额基础上,重点攻坚特斯拉、丰田全球供应链体系;二是产品升级,加快低空飞行器轴承、机器人精密零件(滚珠丝杠、关节模组等)前沿产品开发,布局新增长曲线;三是产能扩张,推进泰国工厂二期2026年建成投产,并选址新建国内工厂,完善全球产能布局。

家园展厅

Bearing-Talk

欢迎关注

Bearing-Talk