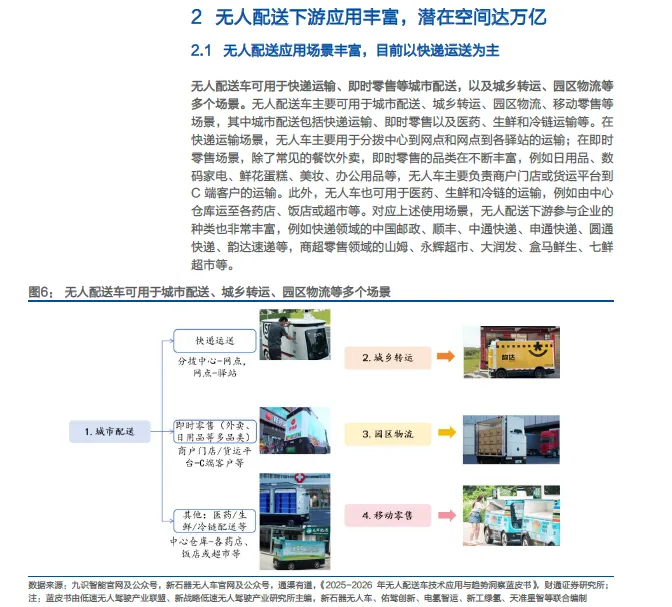

无人配送应用前景广阔,国内迎来加速期

❖ 2025年无人配送开发始展加,速下游应用场景丰富且空间大:无人配送可解决行业难题且落地难度相对较低,2025 年我国无人配送迎来加速期,主要体现在车队交付数量大幅提升和地方政策密集出台;2023-2024 年出货量分别为6700/13300 台,2025 年预计大幅增至5 万台。无人配送应用场景丰富,包括快递运输、即时零售等城市配送,以及城乡转运、园区物流等,其中2025 年仅快递场景收入便已达1.5 万亿。此外无人配送可替代的车型包括轻微卡、轻微客及货运三轮车等,2024 年预计保有量4041 万辆。

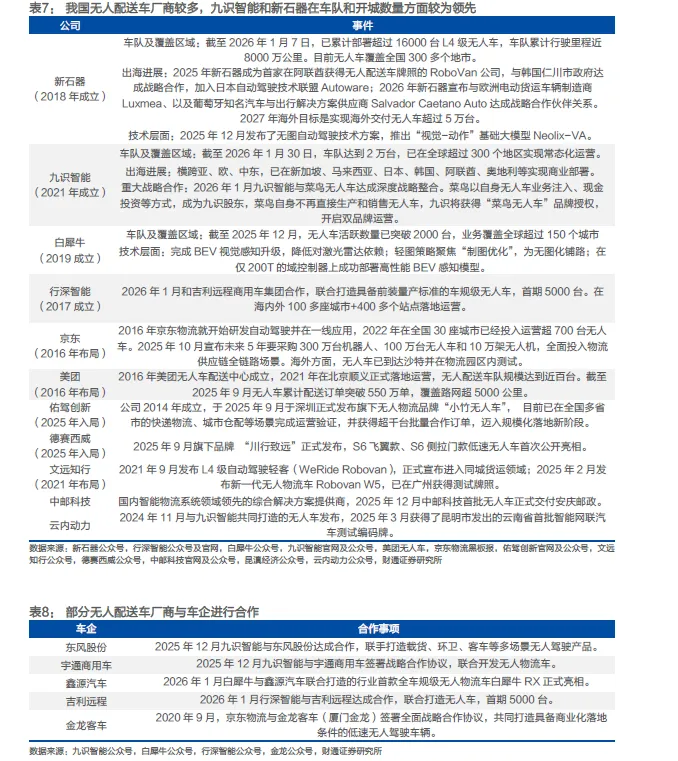

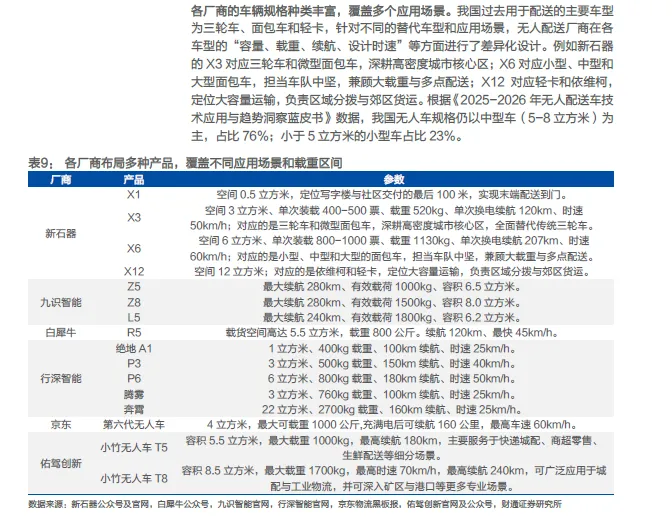

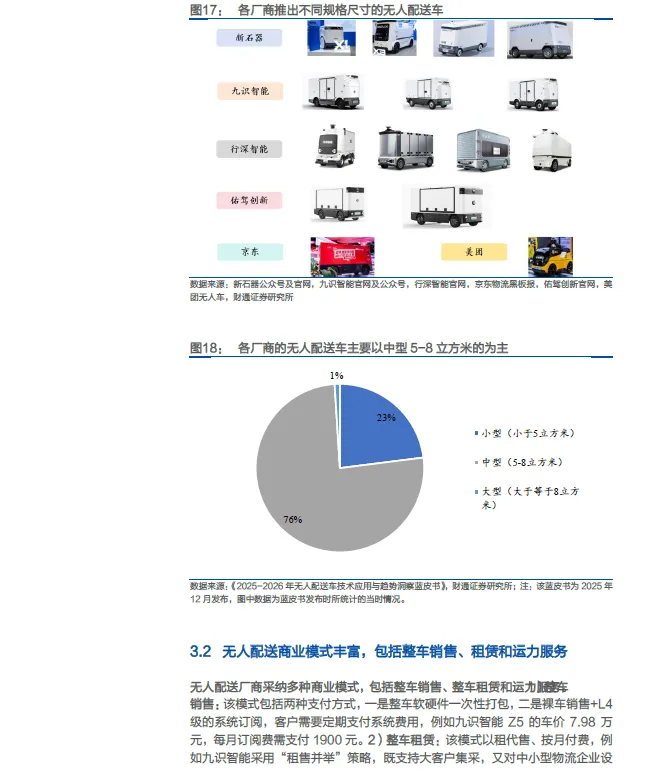

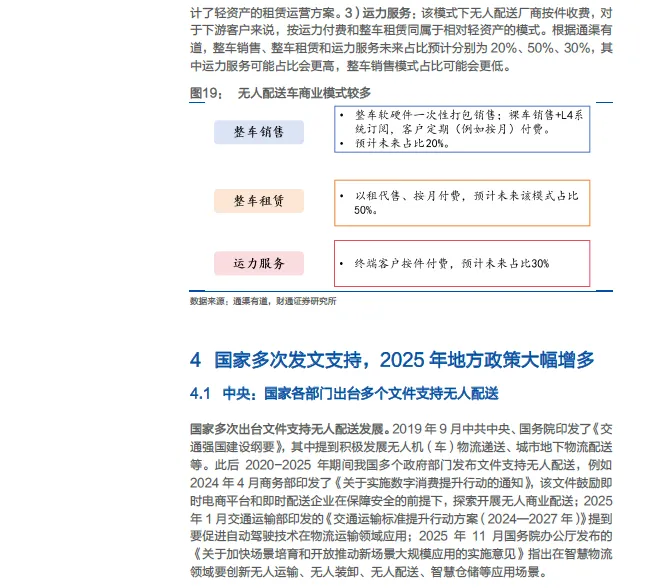

❖ 初创公司为主要参与者,采取多种商业模式:国内无人配送参与者包括新石器、九识智能等专注无人配送的初创公司,京东、美团等互联网大厂,以及德赛西威、佑驾创新等智驾公司。其中新石器和九识智能在运营城市和车队数量方面较为领先,截至2026 年1 月7 日新石器已覆盖全国300 多个城市,累计部署超过1.6 万台车,目标2027 年海外交付超5 万台,九识智能车队则已达2 万台。各厂商往往设计不同参数规格的车型覆盖不同应用场景,且针对不同客户设有整车销售、整车租赁和运力服务等多种商业模式。

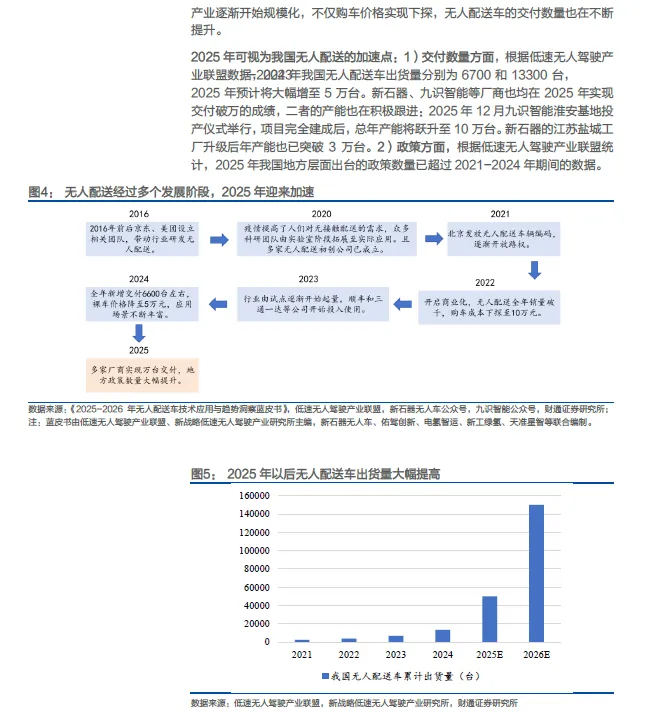

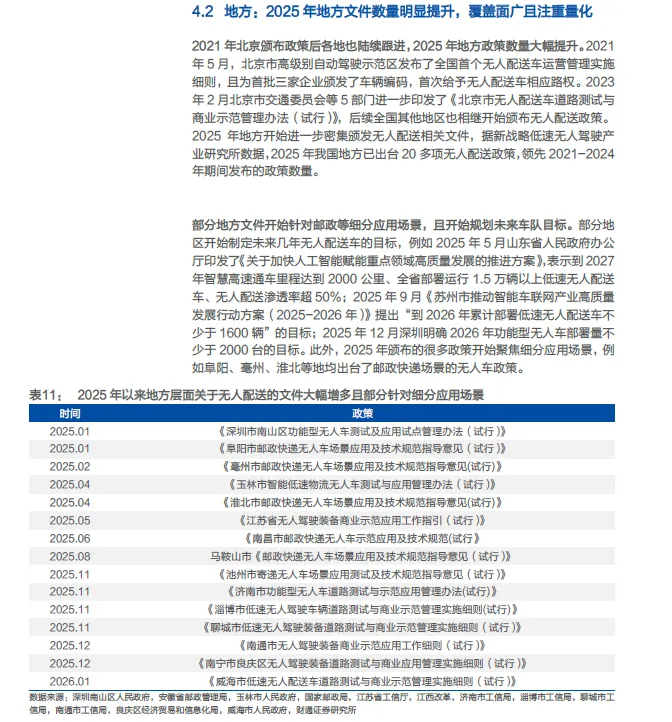

❖ 国家多次发文支持,2025 年地方政策密集出台:国家层面,商务部、交通运输部、国务院等均发布文件支持无人配送。地方层面,据低速无人驾驶产业联盟,2025 年我国地方出台的政策数已领先2021-2024 年期间数据。2025 年以来地方政策开始针对邮政等细分应用场景且部分省市开始规划未来车队目标,例如山东目标2027 年部署1.5 万辆以上。此外,地方文件对无人车多个方面提出了量化要求,包括车辆规格、保险、安全员、车辆行驶、里程/时长等方面。

无人配送下游应用丰富,潜在空间达万亿

目前70%的无人车用于城市配送场景,快递业和批发零售业是两大核心参与产业。根据2025 年12 月发布的《2025-2026 年无人配送车技术应用与趋势洞察蓝皮书》,我国有70%的无人车用于城市配送场景,快递业和批发零售业是两大核心参与产业,分别有59%和27%的无人车应用。

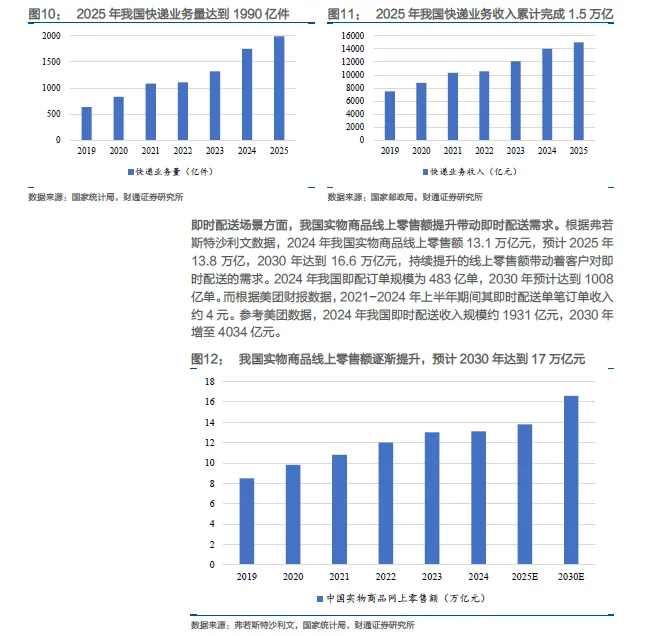

快递运送场景方面,2025 年我国快递业务量达1990 亿件,快递业务收入完成1.5 万亿元。我国快递业务量和快递业务收入持续提升,2019-2025 年期间快递业务量由635 亿件增至1990 亿件,快递业务收入由7498 亿元增至1.5 万亿元,为无人配送提供了广阔的市场空间。

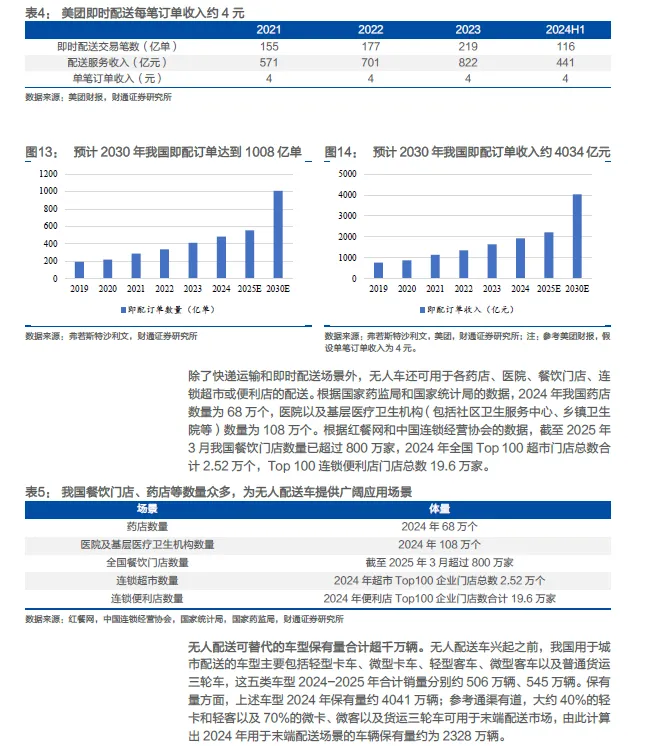

即时配送场景方面,我国实物商品线上零售额提升带动即时配送需求。根据弗若斯特沙利文数据,2024 年我国实物商品线上零售额13.1 万亿元,预计2025 年13.8 万亿,2030 年达到16.6 万亿元,持续提升的线上零售额带动着客户对即时配送的需求。2024 年我国即配订单规模为483 亿单,2030 年预计达到1008亿单。而根据美团财报数据,2021-2024 年上半年期间其即时配送单笔订单收入约4 元。参考美团数据,2024 年我国即时配送收入规模约1931 亿元,2030 年增至4034 亿元。

除了快递运输和即时配送场景外,无人车还可用于各药店、医院、餐饮门店、连锁超市或便利店的配送。根据国家药监局和国家统计局的数据,2024 年我国药店数量为68 万个,医院以及基层医疗卫生机构(包括社区卫生服务中心、乡镇卫生院等)数量为108 万个。根据红餐网和中国连锁经营协会的数据,截至2025 年3 月我国餐饮门店数量已超过800 万家,2024 年全国Top 100 超市门店总数合计2.52 万个,Top 100 连锁便利店门店总数19.6 万家。

无人配送可替代的车型保有量合计超千万辆。无人配送车兴起之前,我国用于城市配送的车型主要包括轻型卡车、微型卡车、轻型客车、微型客车以及普通货运三轮车,这五类车型2024-2025 年合计销量分别约506 万辆、545 万辆。保有量方面,上述车型2024 年保有量约4041 万辆;参考通渠有道,大约40%的轻卡和轻客以及70%的微卡、微客以及货运三轮车可用于末端配送市场,由此计算出2024 年用于末端配送场景的车辆保有量约为2328 万辆。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。