一、公司概况与发展历程

中微半导体设备(上海)股份有限公司(股票代码:688012)是一家以中国为基地、面向全球的微观加工高端设备公司,为集成电路和泛半导体行业提供极具竞争力的高端设备和高质量的服务。公司成立于 2004 年 8 月,由时年 60 岁的尹志尧博士在上海张江高科技园区创立,他曾在应用材料公司工作 20 多年,积累了深厚的技术和行业资源。

1.1 创立与早期发展(2004-2010 年)

中微公司的创立标志着中国半导体设备产业的重要起点。公司成立初期专注于技术探索,2005 年 9 月一期新厂房 6,500 平方米落成启用。2007 年 6 月,公司成功研制首台 CCP(电容耦合等离子体)刻蚀设备,填补了国内技术空白。2008 年,中微公司入选 "02 专项" 首批项目承担单位,获得国家重点科技项目支持。

这一阶段的发展为公司奠定了坚实的技术基础。2010 年 6 月,公司首台 TSV/MEMS/Dicing 刻蚀设备产品研制成功并运往客户,标志着产品线开始向多元化发展。

1.2 快速成长阶段(2011-2018 年)

进入快速成长期后,中微公司在技术突破和产业化方面取得重大进展。2011 年 9 月,公司 45 纳米介质刻蚀设备研制成功。随后几年,公司技术节点不断突破:2013 年 12 月 22 纳米介质刻蚀设备研制成功,2015 年 12 月 14 纳米介质刻蚀设备研制成功,2016 年 8 月 7 纳米介质刻蚀设备研制成功。

MOCVD 设备成为重要增长点。2012 年 11 月,公司首台 MOCVD 设备产品研制成功并运往国内客户。2013 年发布第一代 MOCVD 设备 PRISMO D-BLUE®,2016 年发布第二代 MOCVD 设备 PRISMO A7®。凭借在氮化镓基 LED MOCVD 设备领域的技术优势,公司在不到三年时间里就占据了全球领先地位。

这一阶段的重要里程碑包括:2015 年 2 月,由于中微等离子体刻蚀机的成功研发和量产,美国商务部取消了等离子体刻蚀机对中国的出口控制;2014 年 9 月《国家集成电路产业发展推进纲要》发布后,中微成为第一家获得 "大基金" 投资的企业。

1.3 上市与平台化发展(2019 年至今)

2019 年 7 月,中微公司成功在科创板上市,成为首批上市公司之一。上市后,公司加速向平台化设备公司转型,产品线从单一的刻蚀设备扩展到刻蚀、薄膜沉积、MOCVD 三大核心业务板块。

技术突破进入新阶段。2021 年 5 月,公司成功研制出 3nm 蚀刻机并进入量产阶段;2021 年 8 月,开发出小于 5 纳米刻蚀设备用于若干关键步骤的加工。2025 年 3 月,公司发布首款晶圆边缘刻蚀设备 Primo Halona™,刻蚀设备反应台全球出货超 5000 台。

产能布局持续扩张。公司在上海临港新片区建造的 18 万平米新研发和生产基地,2024 年第一年实现量产就达到年生产总值 85 亿人民币;南昌中微在高新区建造的 14 万平米生产和研发基地,2024 年达到年生产总值 61 亿人民币。2024 年 8 月,公司举办 20 周年盛会暨临港基地落成庆典。

截至 2025 年,公司拥有 2348 + 名员工,申请专利 2600 + 项,建立了覆盖全球 10 多个地区的服务网络,获得 84 + 项荣誉奖项。

二、核心业务布局全景分析

2.1 刻蚀设备业务:技术领先的核心支柱

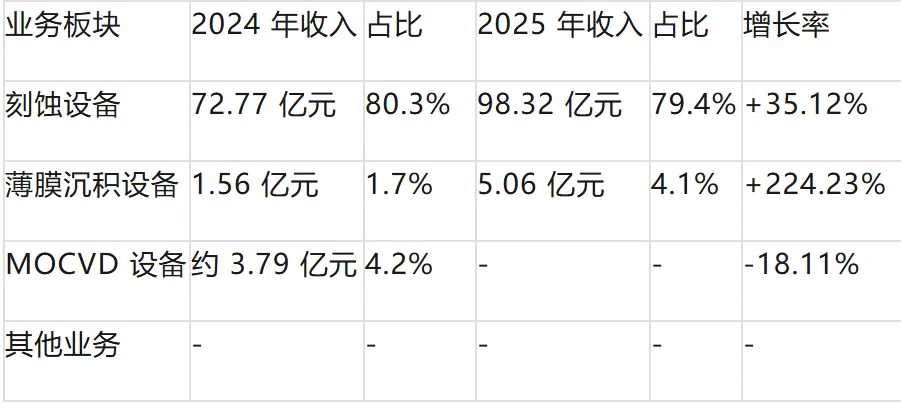

刻蚀设备是中微公司的核心业务支柱,2025 年销售收入约 98.32 亿元,占总营收比重超 79%。公司在该领域已发展成为全球第四大刻蚀设备供应商,国内市场份额超过 50%。

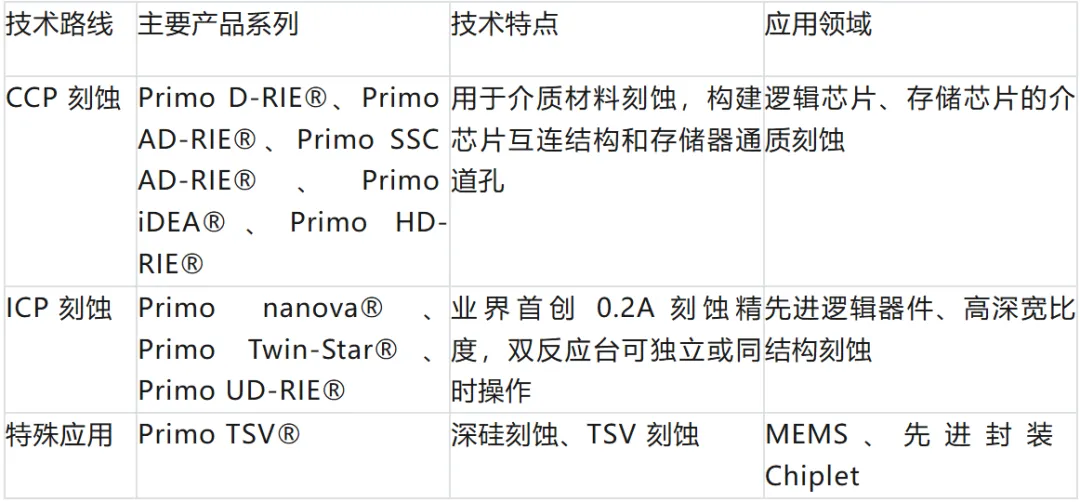

技术路线全面覆盖。中微公司的刻蚀设备产品线覆盖了电容耦合等离子体(CCP)和电感耦合等离子体(ICP)两大主流技术路线,可覆盖 90% 以上的刻蚀应用。

制程能力达到国际先进水平。公司刻蚀设备技术能力已延伸至 5 纳米及更先进制程,在无 EUV 条件下实现了技术突破。截至 2025 年上半年,CCP 设备累计装机超 4500 个反应台,ICP 设备超 1200 个反应台。

市场地位突出。在全球刻蚀设备市场,公司份额从 2020 年的 1.37% 提升至 2024 年的约 3%,实现了市场份额翻倍增长。在国内市场,公司市占率达 27%-29%,位居国产刻蚀设备首位。特别是在存储芯片领域,公司市占率高达 35%。

2.2 MOCVD 设备业务:全球领先的细分龙头

MOCVD(金属有机化学气相沉积)设备是中微公司的传统优势业务,在氮化镓基 LED 领域占据全球领先地位。

产品技术持续创新。公司 MOCVD 产品系列包括:

- PRISMO D-BLUE®(2013 年发布):第一代产品,具有高灵活性和生产效率

- PRISMO A7®(2016 年发布):在 D-BLUE 基础上进一步提升性能

- PRISMO HiT3®:适用于高质量氮化铝和高铝组分材料生长

- PRISMO UniMax®:用于高性能 Mini-LED 量产

- PRISMO PD5®(2022 年发布):用于氮化镓功率器件生产

市场地位稳固。公司是氮化镓基 LED 市场最大的 MOCVD 设备供应商,在全球氮化镓基 LED MOCVD 设备市场占据领先地位。2021 年 10 月,公司第 500 台 MOCVD 设备顺利付运国内领先的 LED 外延片和芯片研发生产制造商。

业务转型与新应用拓展。受 LED 行业周期性影响,2024 年 MOCVD 业务收入 3.79 亿元,同比下降 18.11%。公司正积极向新应用领域转型:

- 碳化硅功率器件:新型八寸碳化硅外延设备已付运至国内领先客户开展验证,进展顺利

- Mini/Micro LED:在 Micro-LED 和其他显示领域的专用 MOCVD 设备开发取得良好进展

- 氮化镓功率器件:新一代硅基氮化镓设备与碳化硅外延设备正分别处于研发与验证阶段

2.3 薄膜沉积设备业务:高速增长的新引擎

薄膜沉积设备是中微公司近年来重点发展的新业务板块,已成为公司新的业绩增长极。

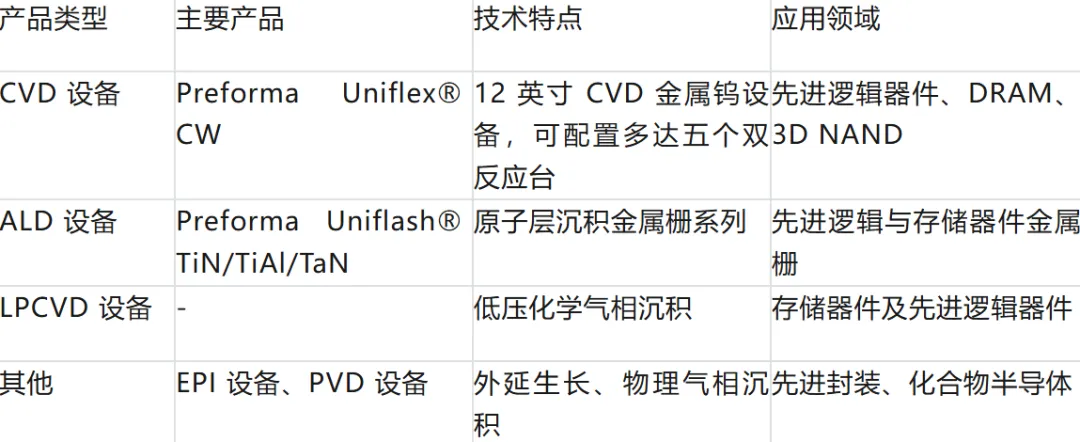

产品矩阵快速完善。公司已成功发布六款薄膜沉积产品,形成了完整的产品体系:

业务爆发式增长。2025 年 LPCVD 及 ALD 设备合计销售约 5.06 亿元,同比激增 224.23%,收入占比从 2024 年的 1.72% 提升至 4.09%。LPCVD 设备累计出货超 300 个反应台。

技术路线规划清晰。公司制定了近 40 种导体薄膜沉积设备的开发规划,开发策略是从 MOCVD 切入,到 LPCVD,接着做外延 EPI 设备、原子层沉积 ALD 设备,目前已开始开发包括 PVD、ALD 和 LPCVD 的大规模集成设备,并利用新一代等离子体源开发 PECVD 设备。

2.4 泛半导体设备业务:多元化布局

中微公司积极布局泛半导体微观制造领域,产品涵盖:

- 化合物半导体设备:制造碳化硅和氮化镓功率器件的 MOCVD 设备

- MEMS 设备:深硅刻蚀设备

- 先进封装设备:TSV 刻蚀设备、PVD 设备(用于 Chiplet)

- 新型显示设备:2023 年底决定开发大平板设备,包括新型显示技术领域所需的核心薄膜及等离子体刻蚀设备,取得比计划超前很多的进展

2.5 技术研发体系:高强度投入驱动创新

中微公司建立了行业领先的技术研发体系,研发投入强度远超同行。

研发投入持续高增长:

- 2023 年:研发投入 12.62 亿元,占营收 20.15%

- 2024 年:研发投入 24.5 亿元,同比增长 94.3%,占营收 27%

- 2025 年上半年:研发投入 14.92 亿元,同比增长 53.7%,占营收 30.07%

- 2025 年全年:研发投入预计 37.44 亿元,占营收约 30.23%

研发团队实力雄厚。截至 2025 年 6 月,公司研发人员 1321 人,占公司总人数的 50.08%,研发人员平均薪酬 31.98 万元。公司研发新产品的速度显著加快,过去通常需要三到五年开发一款新设备,现在只需两年或更短时间就能开发出有竞争力的新设备。

知识产权成果丰硕。截至 2025 年 6 月,公司累计申请专利 3038 项,其中发明专利 2507 项,占比 82.52%;已获授权专利 1781 项,其中发明专利 1514 项。公司两次荣获 "中国专利金奖",多次获得 "中国专利优秀奖" 等重要奖项。

在研项目布局前瞻。公司在研项目涵盖六大类,超过二十款新设备的开发,包括新一代高能 CCP 等离子体刻蚀设备、新一代 ICP 低能等离子体刻蚀设备、晶圆边缘刻蚀设备、新一代等离子体源的 PECVD 设备、LPCVD 及 ALD 等薄膜设备、外延 EPI 设备和电子束量检测设备。

三、行业地位与竞争格局评估

3.1 全球市场地位:跻身第一梯队

在全球半导体设备市场中,中微公司已确立了重要地位,特别是在刻蚀设备领域表现突出。

刻蚀设备全球排名第四。根据最新行业数据,公司在全球刻蚀设备市场的份额已稳固在 8%-10% 之间,位居全球前四。全球刻蚀设备市场呈现寡头垄断格局,泛林半导体(Lam Research)占据约 46.7% 的市场份额,东京电子(TEL)约占 26.6%,应用材料(AMAT)约占 16.7%,三家企业合计垄断全球约 90% 的市场份额。中微公司从 2020 年的 1.37% 提升至 2024 年的约 3%,实现了市场份额翻倍增长。

客户满意度全球领先。在国际权威的全球半导体设备客户满意度近五年的调查评比中,中微公司四次获得总评分第三,薄膜设备四次被评为第一。2019 年和 2018 年,公司在美国 VLSIresearch 举办的全球客户满意度调查中连续排名前列,综合评分全球第三,是唯一一家上榜的中国本土半导体设备公司。

技术能力达到国际先进水平。公司是全球少数具备 5nm 刻蚀技术的企业之一,刻蚀设备已被广泛应用于国内和国际一线客户,包括台积电、三星等国际巨头。特别是在无 EUV 条件下实现 7nm、5nm 工艺突破,展现了强大的技术创新能力。

3.2 国内市场地位:绝对龙头地位

在中国大陆市场,中微公司占据绝对主导地位,是无可争议的行业龙头。

市场份额遥遥领先:

- 刻蚀设备国内市占率超过 50%,部分数据显示达到 27%-29%

- 在存储芯片刻蚀设备领域,市占率高达 35%

- 是国产刻蚀设备的绝对龙头,本土客户占比超 70%

- MOCVD 设备在氮化镓基 LED 领域占据全球领先地位

技术引领作用明显。作为国内最早实现高端刻蚀设备产业化的企业,中微公司的成功研发直接导致美国取消了等离子体刻蚀机对中国的出口控制。公司在 28nm、14nm、7nm、5nm 等关键技术节点均实现突破,打破了国际巨头的技术垄断。

产业链带动效应显著。作为第一家获得 "大基金" 投资的企业,中微公司的发展带动了国内半导体设备产业链的整体进步。公司与国内主要晶圆厂建立了深度合作关系,成为推动中国半导体产业自主化的重要力量。

3.3 与国际巨头的差距与优势

技术差距客观存在。与全球三大刻蚀设备巨头(泛林、东京电子、应用材料)相比,中微公司在技术积累、产品线完整性、全球市场份额等方面仍有差距。三大国际巨头合计垄断全球约 90% 的市场份额,在最先进制程设备和某些特殊应用领域仍占据技术制高点。

成本和服务优势明显。中微公司凭借本土化服务和快速技术迭代,逐步挤压国际巨头的市场空间。公司在按期交付和每台缺陷等关键指标方面甚至超过了国际领先半导体设备企业的水平。2024 年人均销售超过 400 万元,达到了设备产业国际先进水平。

细分领域实现突破。在某些细分领域,中微公司已实现技术领先:

- ICP 刻蚀设备:首创 0.2A 刻蚀精度,达到业界领先水平

- MOCVD 设备:在氮化镓基 LED 领域占据全球领先地位

- 薄膜沉积设备:客户满意度全球第一

3.4 竞争优势分析

中微公司的核心竞争优势体现在以下几个方面:

- 技术创新能力强:在无 EUV 条件下实现 5nm 刻蚀技术突破,研发效率高,新产品开发周期从 3-5 年缩短至 2 年以内

- 客户资源优质:深度绑定台积电、中芯国际、长江存储等全球顶尖晶圆厂,前五大客户复购率达 95% 以上

- 平台化布局完善:形成刻蚀、MOCVD、薄膜沉积三大核心业务,产品覆盖半导体制造全流程

- 全球化布局初成:海外收入占比从 8% 提升至 12%,国际市占率从 1.2% 提升至 5.8%

- 供应链自主化程度高:核心部件国产化率超 90%,能够有效应对供应链风险

四、客户结构与产业链地位

4.1 主要客户群体分析

中微公司的客户群体涵盖了全球顶尖的半导体制造商,客户结构呈现 "国际巨头 + 本土龙头" 的特征。

国际客户取得重大突破:

- 台积电:2025 年上半年订单占公司营收 30% 以上,是公司最大客户。2025 年 6 月,台积电下单 10 台 5 纳米刻蚀机,预计 2026 年交付,这是国产设备首次打入国际龙头的先进制程供应链

- 三星:刻蚀设备已进入三星 5nm 产线

- SK 海力士:存储芯片设备重要客户

- 欧洲客户:与英飞凌、博世合作开发功率半导体刻蚀工艺

国内客户深度绑定:

- 中芯国际:国内最大晶圆代工厂,双方建立了长期战略合作关系

- 长江存储:2024 年采购 85 台刻蚀设备,公司在长江存储新一轮扩产中斩获超预期订单份额

- 长鑫存储、华虹集团:重要的战略合作伙伴,前五大客户虽占比超 60%,但均为战略级长期合作

- LED 芯片厂商:三安光电、乾照光电、华灿光电等国内主要 LED 外延片和芯片制造商

4.2 客户集中度与风险

客户集中度较高。前五大客户占公司营收约 70%,其中台积电一家就贡献 30% 以上营收。这种高度集中的客户结构既是公司技术实力的体现,也带来了一定的经营风险。

风险应对措施:

- 客户结构持续优化:海外收入占比从 8% 提升至 12%,国际市占率从 1.2% 提升至 5.8%

- 产品线多元化:从单一刻蚀设备扩展到刻蚀、MOCVD、薄膜沉积三大业务,降低对单一产品线的依赖

- 深化战略客户合作:与主要客户建立长期战略合作关系,前五大客户复购率达 95% 以上

4.3 产业链价值定位

中微公司在全球半导体产业链中扮演着关键设备供应商的角色:

- 技术创新引领者:作为少数能够提供 5nm 及更先进制程刻蚀设备的企业,公司推动了全球半导体工艺的进步

- 供应链安全保障者:在当前复杂的国际环境下,公司的存在为中国半导体产业提供了关键设备保障,降低了供应链风险

- 产业生态构建者:通过与设备、材料、设计、制造等产业链各环节企业的合作,推动了整个产业生态的发展

- 成本效益优化者:凭借本土化优势和技术创新,为客户提供高性价比的设备解决方案,帮助客户降低生产成本

五、财务表现与商业模式

5.1 营收增长与盈利能力

中微公司近年来保持了高速增长态势,营收规模持续扩大。

营收增长强劲:

- 2023 年:营业收入 62.64 亿元,同比增长 32.15%

- 2024 年:营业收入 90.65 亿元,同比增长 44.73%,首次突破 90 亿元

- 2025 年:营业收入 123.85 亿元,同比增长 36.62%,首次突破百亿大关

盈利能力显著提升:

- 2023 年:归母净利润 17.86 亿元,同比增长 52.67%

- 2024 年:归母净利润 16.16 亿元,受研发费用激增影响同比略降 9.53%

- 2025 年:归母净利润 21.11 亿元,同比增长 30.69%,首次超过 20 亿元

盈利能力指标:

- 毛利率:2025 年第三季度为 37.89%,较上年同期下降 5.84 个百分点

- 净利率:2025 年前三季度为 14.65%,较上年同期下降 1.92 个百分点

- ROE:2025 年预计 10.54%,较 2024 年的 8.19% 有所提升

5.2 业务结构与收入构成

中微公司的收入结构呈现 "一主两翼"的特征:

刻蚀设备始终是公司的核心收入来源,占比超过 79%,保持稳健增长。薄膜沉积设备成为新的增长引擎,2025 年收入同比激增 224.23%,显示出强劲的增长势头。MOCVD 设备受 LED 行业周期性影响出现下滑,但公司正积极向碳化硅、Mini/Micro LED 等新应用转型。

5.3 商业模式分析

中微公司采用 "技术驱动 + 解决方案驱动" 的商业模式:

- 设备销售为主:设备销售占总收入 90% 以上,采用 "以销定产" 的生产模式,订单式生产为主,结合少量库存式生产

- 服务收入为辅:备品备件销售和设备维护服务提供持续的收入来源,包括设备的安装、调试、维护、升级等

- 全球化运营:采用总部研发加全球服务的模式,在全球 10 多个地区建立服务网络

- 平台化发展:从单一刻蚀设备向刻蚀、MOCVD、薄膜沉积三大业务平台转型,为客户提供一站式解决方案

5.4 财务健康状况

中微公司财务状况整体健康,具备良好的抗风险能力:

资产负债结构合理:

- 2025 年 9 月 30 日:总资产 297.87 亿元,负债 83.46 亿元,股东权益 214.41 亿元

- 资产负债率:28.02%,处于较低水平

- 流动比率:262%,速动比率:140%,短期偿债能力强

现金流状况良好:

- 2025 年前三季度经营活动现金流净额 12.98 亿元

- 每股经营现金流 2.07 元,同比增长 381.48%

资本开支积极:

- 2025 年资本开支预计与 2024 年持平,主要用于产能扩张和技术研发

- 临港和南昌基地的建成投产为未来增长提供了产能保障

六、发展前景与战略规划

6.1 行业发展机遇

中微公司面临着前所未有的发展机遇:

- 半导体设备国产化加速:在当前国际环境下,半导体设备国产化需求强烈,公司作为国产设备龙头将充分受益

- 下游需求持续增长:

- AI 芯片需求爆发,带动先进制程设备需求

- 存储芯片市场复苏,3D NAND 和 DRAM 扩产带来设备需求

- 新能源汽车、5G、物联网等应用驱动功率器件需求增长

- 技术突破带来市场空间:公司在 5nm 刻蚀技术上的突破,打开了进入国际一线客户供应链的大门

- 新兴应用领域拓展:Mini/Micro LED、碳化硅功率器件、先进封装等新兴领域为公司带来新的增长点

6.2 公司战略规划

中微公司制定了清晰的 **"三维立体发展战略"**:

- 产品技术战略:

- 继续深化在刻蚀设备领域的技术领先地位,向更先进制程拓展

- 加快薄膜沉积设备产品开发,目标覆盖近 40 种导体薄膜沉积设备

- 推进 MOCVD 设备向碳化硅、氮化镓功率器件等新应用转型

- 市场拓展战略:

- 巩固国内市场领先地位,深化与中芯国际、长江存储等战略客户合作

- 加速国际化进程,目标将海外收入占比提升至 20% 以上

- 拓展新兴应用市场,特别是第三代半导体和先进封装领域

- 产能布局战略:

- 上海临港 18 万平米基地已投产,2024 年实现产值 85 亿元

- 南昌 14 万平米基地 2024 年实现产值 61 亿元

- 计划在广州增城区及成都高新区建造生产和研发基地,确保未来十年发展需求

- 平台化发展战略:

- 从单一设备供应商向综合解决方案提供商转型

- 构建 "集成电路设备 + 泛半导体 + 创新产品" 三维业务格局

- 目标 2030 年泛半导体业务营收占比达 30%

6.3 面临的挑战与应对

中微公司在发展过程中也面临着一些挑战:

- 技术追赶压力:与国际巨头在技术积累上仍有差距,需要持续高强度研发投入

- 客户集中度风险:对台积电等大客户依赖度较高,需要进一步优化客户结构

- 国际贸易环境:地缘政治因素可能影响海外市场拓展和关键零部件供应

- 人才竞争:半导体设备行业对高端技术人才需求旺盛,人才竞争激烈

应对措施:

- 持续加大研发投入,2025 年研发投入占比预计超过 30%

- 加快产品和客户结构多元化,降低单一市场依赖

- 推进供应链自主化,核心部件国产化率已超 90%

- 完善人才培养和激励机制,吸引和留住高端人才

6.4 未来发展预测

基于行业发展趋势和公司战略规划,中微公司未来发展前景十分广阔:

短期展望(2026-2027 年):

- 营收规模有望达到 150-180 亿元,保持 30% 以上增长

- 薄膜沉积设备收入占比提升至 10% 以上

- 5nm 刻蚀设备在台积电等国际客户实现批量供货

- 碳化硅 MOCVD 设备实现规模化销售

中期目标(2028-2030 年):

- 营收突破 300 亿元,成为全球前三大刻蚀设备供应商

- 薄膜沉积设备成为第二大业务板块

- 在部分细分领域达到全球领先水平

- 海外收入占比提升至 25% 以上

长期愿景:成为 "世界级装备企业",在规模和竞争力上达到国际一流半导体设备公司水平,为全球半导体产业发展做出重要贡献。

结语:核心判断与建议

通过对中微公司业务布局和行业地位的全面分析,我们得出以下核心判断:

中微半导体设备(上海)股份有限公司已成为中国半导体设备产业的领军企业,在全球刻蚀设备市场占据重要地位。公司凭借持续的技术创新、完善的产品布局、优质的客户资源,成功跻身全球半导体设备第一梯队。特别是在当前复杂的国际环境下,公司作为国产设备龙头的战略价值更加凸显。

对投资者的建议:中微公司具备长期投资价值,建议关注以下几个方面:

- 公司在 5nm 及更先进制程设备上的技术突破进展

- 薄膜沉积设备等高增长业务的发展态势

- 国际客户拓展特别是与台积电合作的深化程度

- 碳化硅、Mini/Micro LED 等新兴应用市场的开拓情况

对行业观察者的建议:中微公司的发展轨迹反映了中国半导体设备产业的崛起路径,建议重点关注:

- 国产设备在先进制程领域的技术突破能力

- 设备企业与下游晶圆厂的协同发展模式

- 半导体设备产业生态系统的构建进程

对从业者的建议:中微公司的成功经验值得借鉴:

- 坚持技术创新驱动,持续加大研发投入

- 构建平台化产品体系,提升综合竞争力

- 深化与战略客户合作,实现共同成长

- 加强人才队伍建设,为长期发展提供支撑

中微公司正站在新的发展起点上,随着半导体产业的持续发展和国产化进程的加速,公司有望在全球半导体设备市场占据更加重要的地位,为中国乃至全球半导体产业的发展做出更大贡献。