一、本报告概述。

报告量化2025年中国AI芯片供需缺口并评估出口管制影响。基准情景下,中国需求395亿美元,供应370亿美元,仍短缺25亿美元;本土厂商份额预计由17%升至55%,7nm与CoWoS产能为首要瓶颈。

二、第一章:H20限制与恢复对中国AI芯片市场的影响

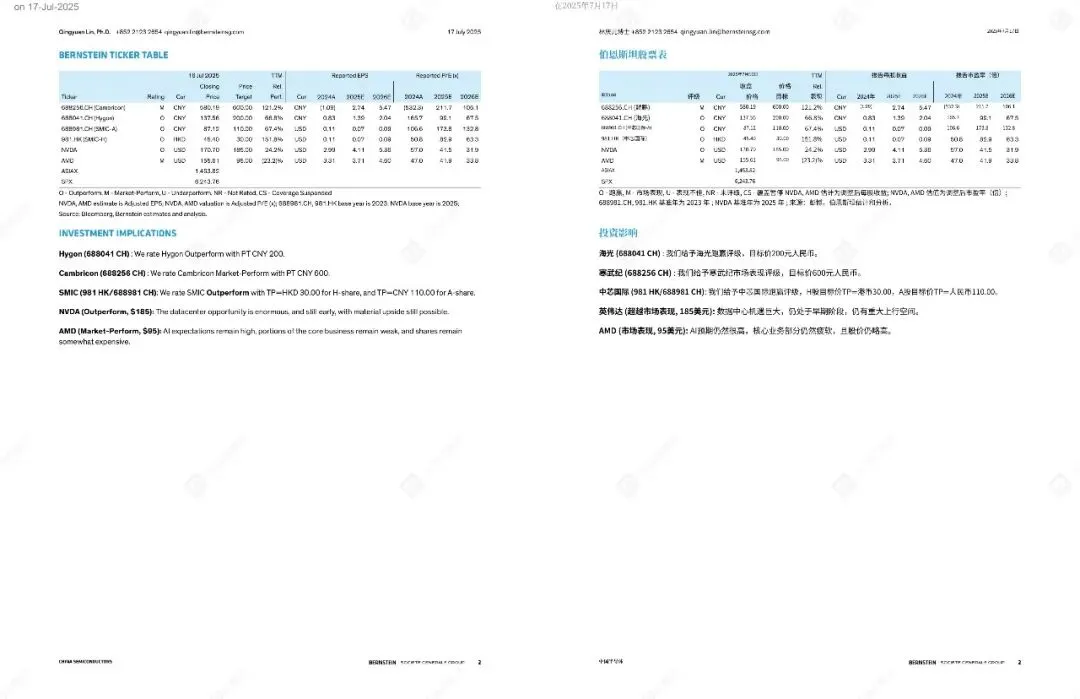

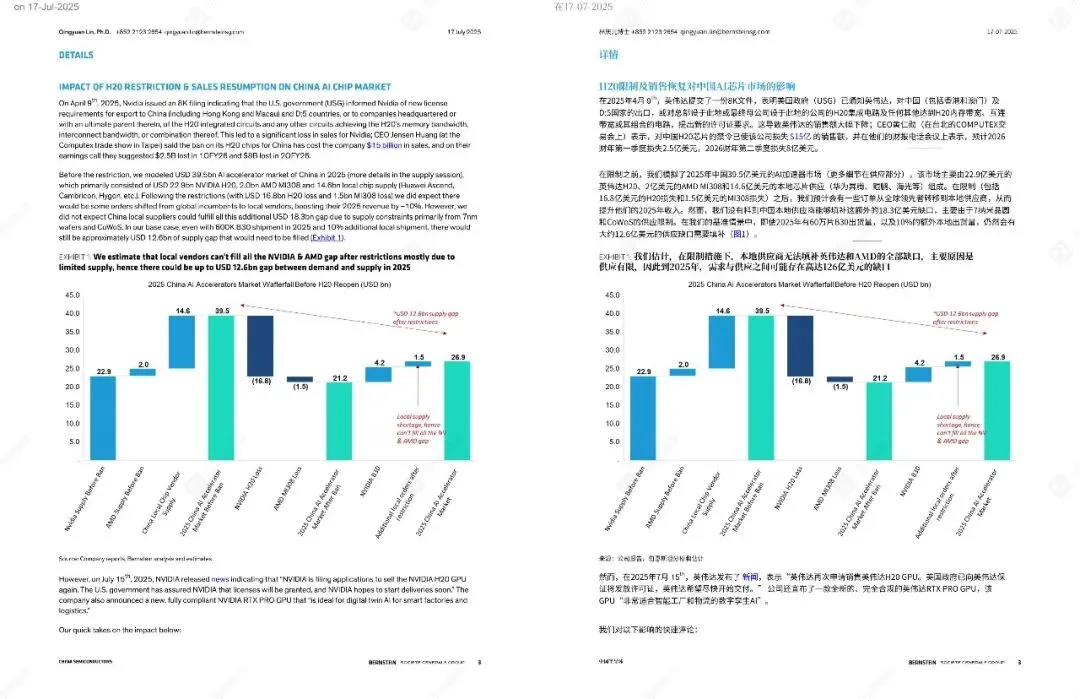

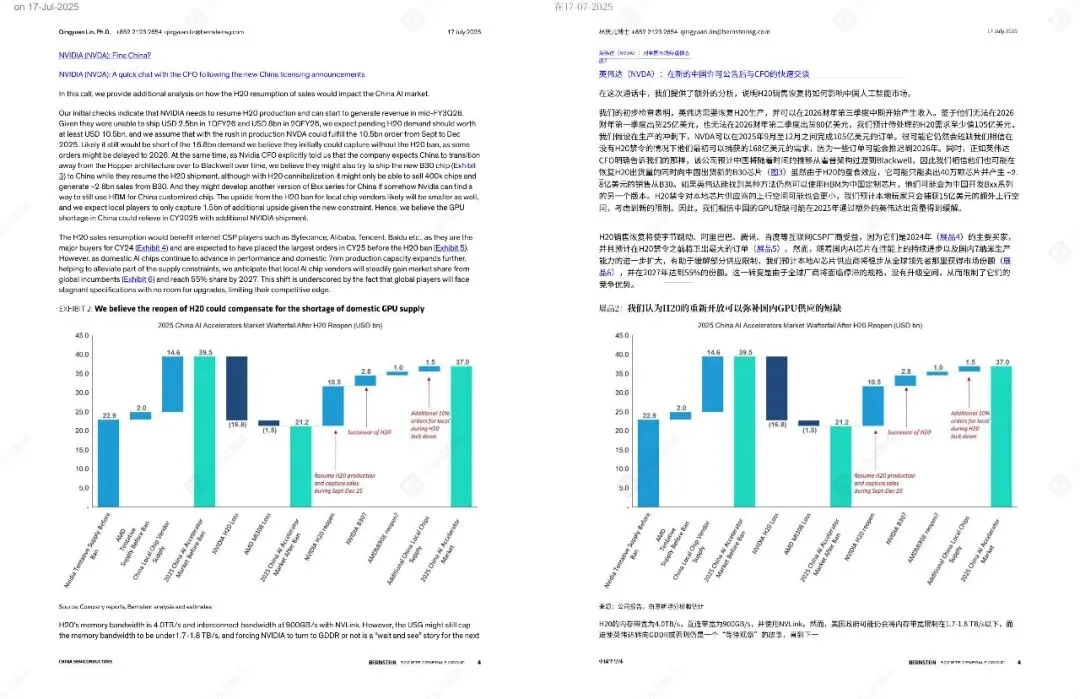

4月禁令使NVIDIA损失168亿美元H20订单;7月许可恢复后,NVIDIA可在9-12月回补约105亿美元,叠加B30新增28亿美元及AMD约10亿美元,2025年供应缺口由126亿美元缩至25亿美元。字节、阿里、腾讯、百度占H20需求80%+,为直接受益者。

三、第二章:中国AI芯片需求—买家结构与资本开支

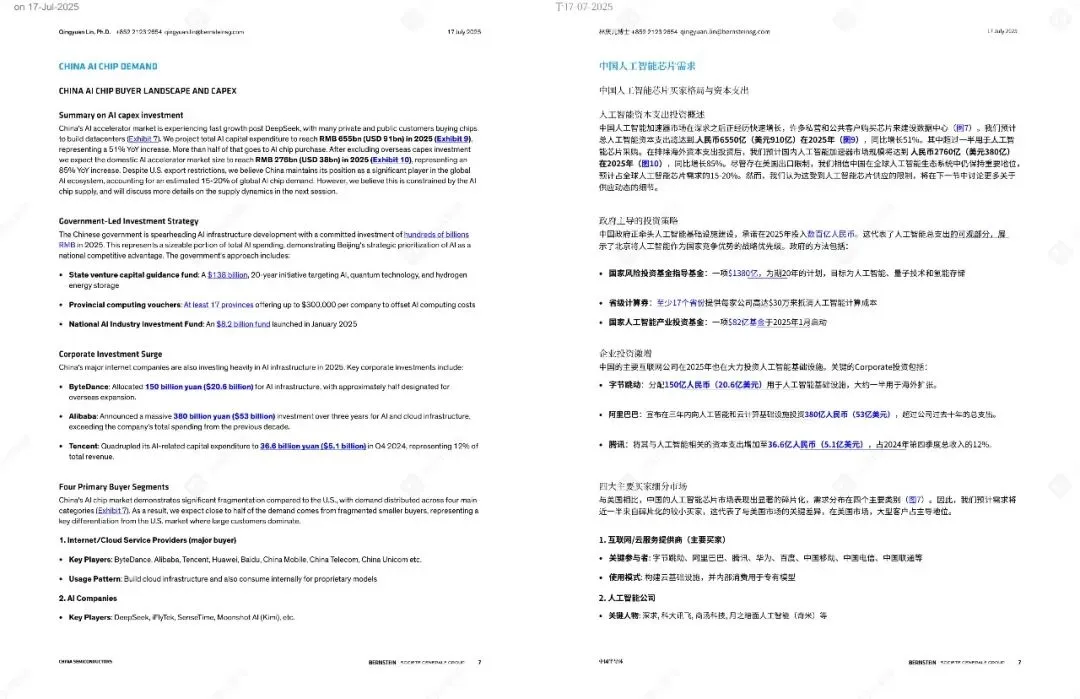

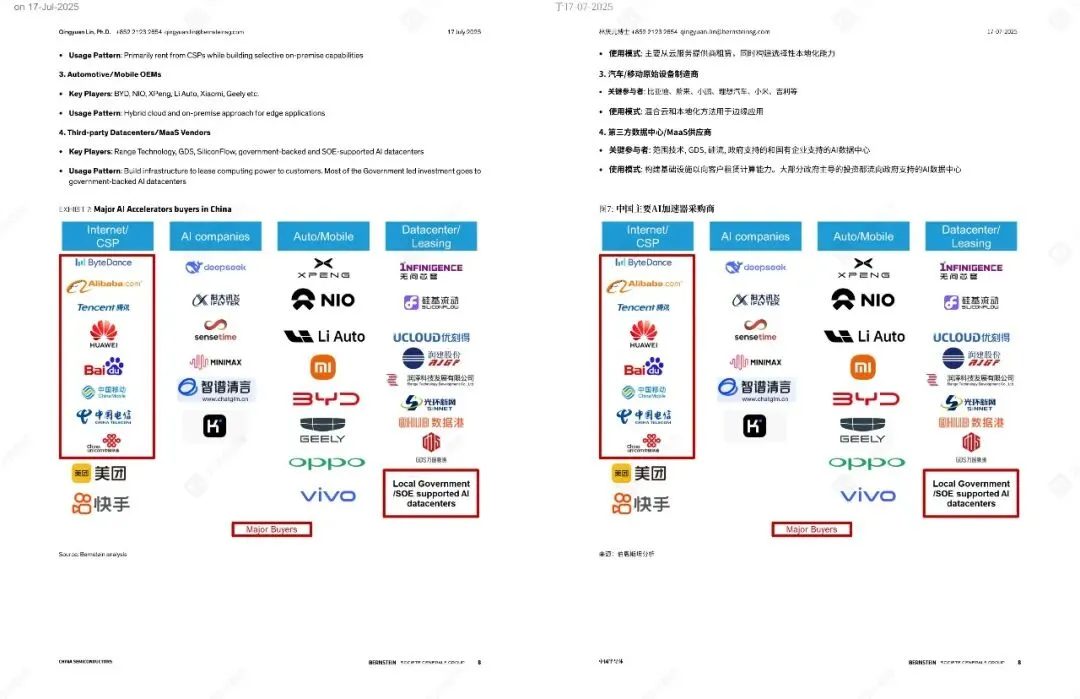

2025年中国AI资本支出910亿元,同比+51%;其中38亿美元用于国产加速器,同比+85%。政府主导基金已投1380亿元,17省发放30万元/企业算力券。互联网CSP、AI公司、车企、第三方数据中心为四大买家,碎片化需求占总量近50%。

四、第三章:中国AI芯片供应—厂商格局与性能对标

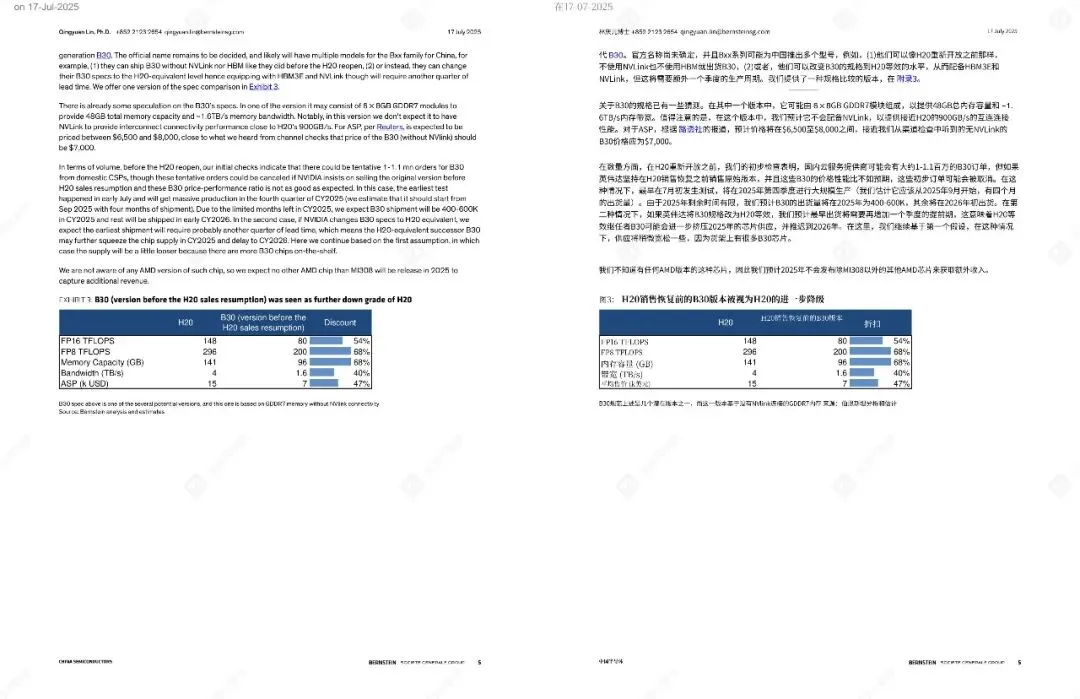

NVIDIA、AMD、华为、寒武纪、海光等构成四强格局。2024年NVIDIA市占66%,华为23%;2025年预计NVIDIA降至54%,华为升至28%。昇腾910C性能≈H100的76%,寒武纪思元590≈A100,海光DCU3兼容CUDA;MetaX、摩尔线程主打推理。7nm晶圆与CoWoS封装为共同瓶颈,2025年底国内7nm产能有望达30-40k wpm,AI芯片良率20-40%。

五、第四章:中国本土AI芯片供应链深度拆解

华为:2025年910B/C各出货350k,CoWoS与良率为限;CloudMatrix 384集群已获CSP测试。寒武纪:思元590单价降至6-8万元,2025年出货150k,收入破百亿;SMIC年供60-135k晶圆。海光:DCU3获阿里15k订单,合并曙光后单价可提至12万元。MetaX:C500/550出货50k,2025年收入2.7亿元,C600/N300采用国产HBM3E。摩尔线程:S4000性能仅A100三成,2024年AI GPU出货5.5k,以低价集群为主。

六、第五章:股票表现与估值

2-5月国产AI芯片股跑赢全球50%;5月后B30入华担忧逆转,全球股反超50%。寒武纪2026E P/E 133×,海光98×,远高于NVIDIA 34×、AMD 31×,估值对增速极度敏感。

关注公众号,获取本报告下载方法。