如需报告请联系客服或扫码获取更多报告

1.出口概述

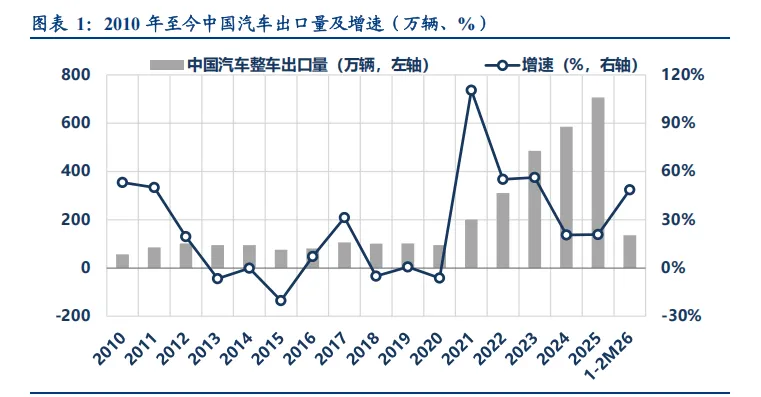

中国汽车出口已连续5年实现100万辆级增量,预计未来数年内出口仍是汽车批发最重要的增长极。根据中汽协,2020年前,中国汽车出口在100万辆便到达瓶颈,但此后已连续5年实现百万辆级的增长,一方面是海外供应链错配带来突破瓶颈的机会,另一方面中国自主新车凭借智能电动彰显性价比,渠道及售后的完善等优势也持续显现,两方面共同带来海外增长的良性循环。2025年,中国汽车出口706万辆,同比+21%,在高基数背景下增速高于2024年,体现海外市场进一步拓展的成效,同期中国汽车出口占批发比重首次超过20%。1-2M26中国汽车出口135万辆、同比+49%,占批发比重达到33%。预计在未来数年内,出口仍会是汽车销量增长最重要的推动力。

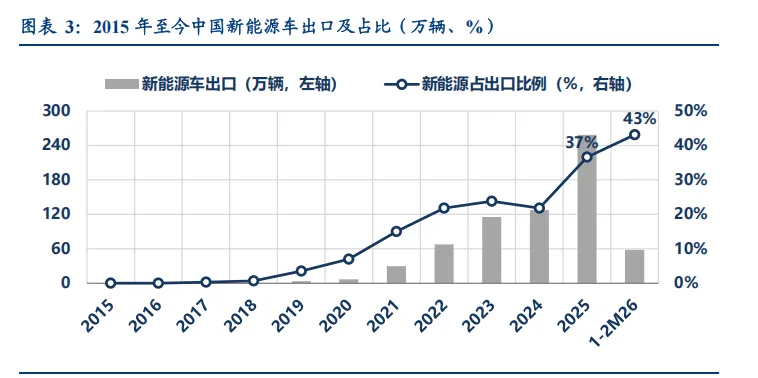

中国出口新能源渗透率约40%,2025年加速提升,2026年高景气延续可期。2025年中国新能源车出口256万辆,较2024年127万辆翻倍增长,新能源渗透率同比提升15PP至37%。其中特斯拉出口量连续2年下滑,出口新能源渗透率加速提升主要依靠比亚迪、吉利等自主品牌的海外扩张。2026年伊始,新能源汽车出口延续高增,1-2M26达到58万辆、同比+1.1倍,渗透率达到43%,伴随当前全球油气涨价背景,中国新能源车2026年延续高景气可期。

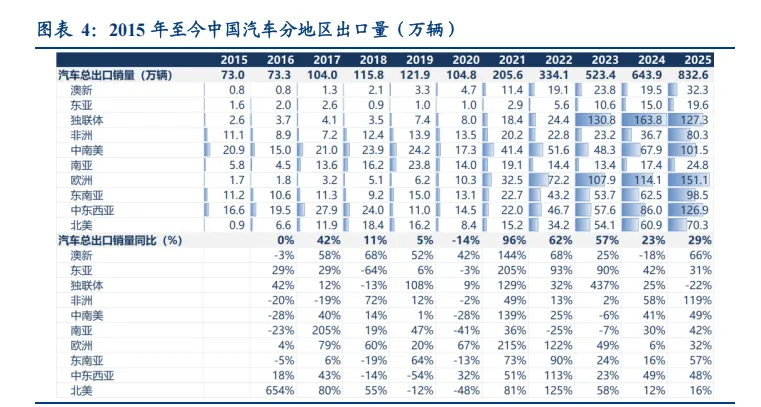

分地区看,中国汽车出口欧洲、独联体、中东西亚的体量较大。根据海关总署,2025年中国汽车出口(含二手车)833万辆、同比+29%。其中向以俄罗斯为主体的独联体地区出口量同比下滑,主要受到报废税提高(10M24、1M25分别各有提高)以及当地高库存等因素影响;但向非独联体地区出口量同比增长接近50%,向欧洲出口汽车151万辆、同比+32%,向中东西亚出口127万辆、同比+48%,向中南美出口101万辆、同比+49%,向东南亚出口98万辆、同比+57%,向非洲出口80万辆、同比+119%,其中中南美、欧洲、东南亚同比增量在30-40万辆之间,非洲、中东西亚增量超40万辆。

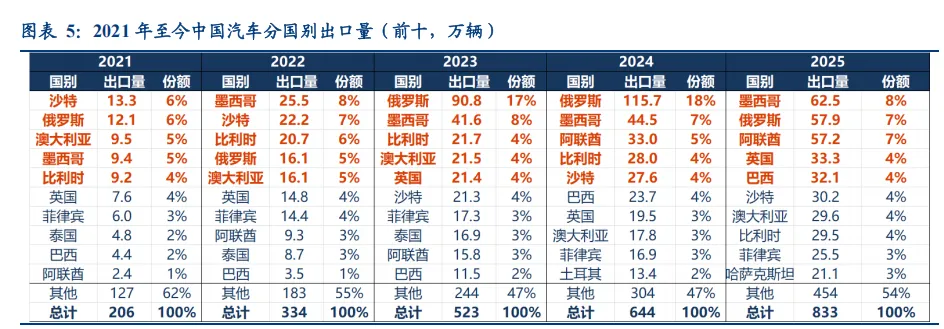

分国别看,2024、2025年中国汽车出口前三目的地国家不变,但俄罗斯2025年从第一降至第二,前三分别为墨西哥、俄罗斯、阿联酋,分别出口62万、58万、57万辆,分别占中国整体出口8%、7%、7%。其次为英国、巴西、沙特、澳大利亚、比利时,中国汽车向该五个国家出口量均在30万辆左右。

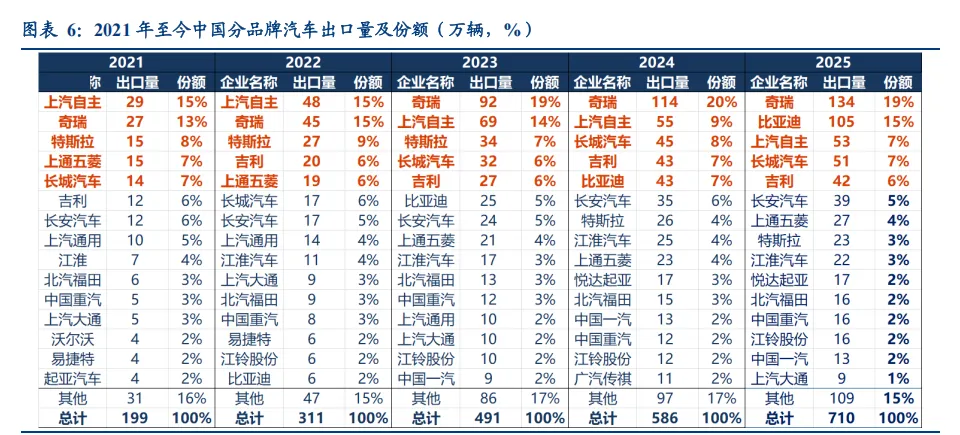

奇瑞出口连续3年保持第一,比亚迪增速亮眼。根据中汽协,2025年奇瑞出口汽车134万辆、同比+17%、占总出口19%,较2024年的20%略有下降,但仍排名第一;比亚迪出口105万辆、同比+143%、占总出口15%,较2024年7%提升7PP,排名从第五升至第二;三至五名分别为上汽自主、长城、吉利,分别出口53万、51万、42万辆,占总出口比例同比均有下降,其中上汽自主、吉利出口总量同比有所下滑。另外,特斯拉出口从2024年26万辆降至2025年23万辆。

2.分区域市场分析

中国汽车向欧洲、独联体、中东西亚出口量最大,近两年市场关注度较高的市场则为欧洲、东南亚,本章节将分区域分析中国汽车出口市场,试图寻找长期出口的增量空间。分析中国汽车在海外市场的销量、份额、竟争格局,有两个口径:①Marklines当地销量及中系车份额,但我们统计出2025年中国以外市场中系车的销量不到300万辆,而中汽协口径出口超700万辆,海关口径出口超800万辆,这其中有部分市场数据缺失的因素,也可能中国市场批发数据已包含出口,海外市场的部分中系车销量并没有重复计算;②海关分国家和地区出口量,该数据源自海关总署,相对Marklines和中汽协更权威、准确、齐全,但其中包含二手车出口并难以与新车出口区分,因而总量会有所高估。综合来看,我们在本报告中,将主要用Marklines数据分析不同地区当地的销量结构、竞争格局和中系车表现,在测算中国汽车出口空间的过程中将主要用海关总署数据。

2.1.独联体市场

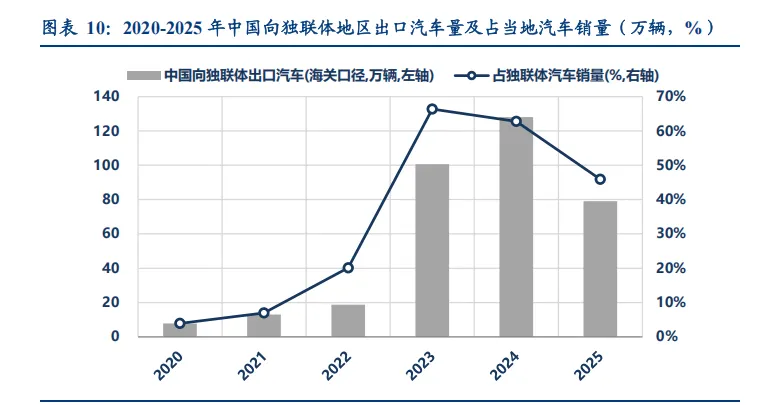

独联体汽车市场空间约200万辆,新能源渗透率仅1%左右。独联体地区分类主要包含俄罗斯、白俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、乌兹别克斯坦等,其中根据Marklines当地销量数据,俄罗斯市场占比超过80%。2020年俄罗斯、白俄罗斯、哈萨克斯坦、乌兹别克斯坦汽车市场合计销量接近200万辆,当时几乎未有新能源车销售。2021-2024年俄罗斯汽车市场受政治因素影响波动较大,最高峰接近200万辆,最低仅80万辆左右,哈萨克斯坦市场从12万辆稳步提升至20万辆以上。2025年俄罗斯市场回落至150万辆以下,新能源渗透率不到1%。

独联体市场第一大车企仍为本土品牌,但中系车合计份额已超50%。根据Marklines,俄罗斯本土品牌LADA以34.5万辆、23%的份额居独联体市场第一,单一品牌仍处于主导地位,GAZ以4.5万辆、3%份额位于第七;中系品牌中哈弗以17.3万辆、12%份额位居第二,奇瑞与吉利均以约10万辆、7%份额分列三、四,BelGee(吉利于白俄罗斯的合资品牌)、长安、捷途分别以6.8万辆、6.7万辆、3.7万辆进入前十,中系品牌合计占据超一半市场份额;Solaris(俄罗斯本土品牌,原现代工厂转型)与TENET(俄罗斯本土品牌,奇瑞技术授权)依托本土生产与政策支持,分别以3.5万辆、3.3万辆进入前十。

中国出口汽车占独联体市场也在50%左右。根据海关总署,2025年中国出口独联体市场汽车79万辆,其中向俄罗斯出口从2014年116万辆降至58万辆,主要受到了进口报废税提高及当地高企的库存影响,中国品牌的性价比优势被削弱,经销商提货和资金压力也在加大。独联体汽车市场格局更多受政治因素影响,但中国品牌在近2-3年的份额优势有望成为抵御未来欧美日韩品牌回归竞争的护城河,看好中长期中国品牌维持在独联体市场50%左右的市场份额。

2.2.欧洲市场

欧洲汽车市场空间超1600万辆,新能源渗透率超20%,且2025年提升明显。根据Marklines,2016-2019年欧洲汽车销量连续4年超过1800万辆,但2020-2022年降至1400-1500万辆区间,最近3年恢复至1600万辆以上,作为发达国家为主的地区,欧洲汽车市场已进入相对稳定的发展阶段。新能源方面,欧洲起步早于中国,2020年新能源渗透率已接近10%,同期中国6%,但补贴退坡、高电价等因素导致欧洲新能源渗透率提升面临瓶颈,尤其2022-2024年连续三年新能源渗透率维持18%,2025年欧盟碳排放约束加码、多国也重启补贴,最终欧洲汽车新能源渗透率达到22.7%。

欧洲汽车市场德系主导,法、日、美系跟随,品牌集中度较低。2025年大众以172.8万辆、11%的份额稳居第一,是欧洲市场绝对龙头;雷诺、标致、Dacia等法系品牌合计份额突出,成为区域内第二大势力;奔驰、宝马、奥迪、斯柯达等德系品牌均进入前十,德系品牌整体销量与市场份额遥遥领先;丰田、福特分别以103.4万、92.6万辆位列第三、四位,日系和美系品牌保持稳定竞争力。中系方面主要为MG、比亚迪,2025年销量分别为30.7万、23.2万辆,其中比亚迪2024年销量仅6.0万辆,2025年排名2-5位为Jaecoo、Omoda、奇瑞主品牌等奇瑞系,销量分别为6.5万、5.1万、3.8万辆,目前中系车在欧洲市场整体的份额仅5%左右,与欧美日等头部品牌仍有一定差距,但近年提升势头很大、增长潜力较大。

2.3.东南亚市场

东南亚汽车市场空间在300-350万辆,新兴国家具备较大增长潜力,新能源渗透率接近15%。根据Marklines,过去十年,以印尼、泰国、越南、菲律宾、马来西亚为主的东南亚市场除2020-2021年外销量均超过300万辆,且2022年达到了十年峰值,大概率也是历史峰值,新兴市场相对快速的经济发展往往会带动汽车需求的增加。东南亚新能源渗透率的提升主要依托纯电的增长,两国纯电的增长带动2025年东南亚新能源车销量同比翻倍,渗透率也同比提升近8PP至14.7%。欧洲市场容量、格局都相对稳定,但东南亚市场需求在增长,亚洲消费者对中国品牌的接受程度也更高,东南亚之于中国车企或为更易于突破并获得高份额的市场。

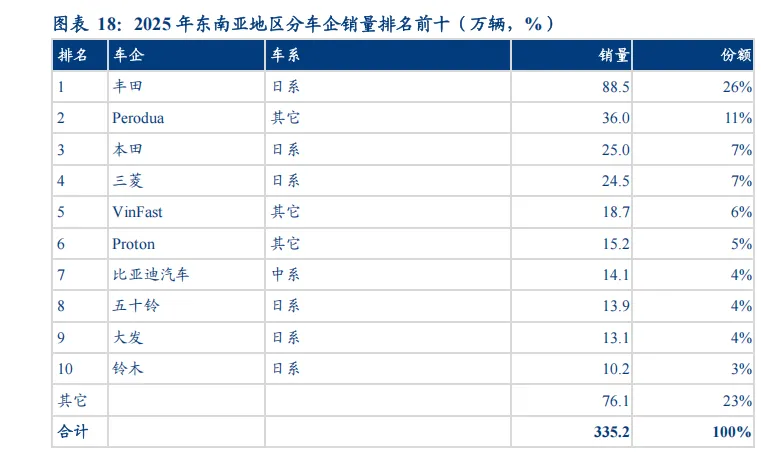

东南亚汽车市场呈日系主导,本土扎实,中系成功突破的格局。2025年丰田以88.5万辆销量、26%份额稳居东南亚第一,且领先优势显著;前十中日系品牌占据6席,除丰田外还有本田、三菱、五十铃、大发、铃木,合计份额超50%。马来西亚本土品牌Perodua、Proton分别以36.0万辆、15.2万辆位列第二、第六,越南品牌VinFast以18.7万辆、6%份额位于第五,本土品牌整体走强。2025年中系车在东南亚市场份额达到11%,比亚迪以14.1万辆、4%份额位于东南亚整体市场第七,埃安、MG位于中国品牌第二、第三,在东南亚当地销量均超2万辆,其次为五菱、奇瑞、Jaeo0、腾势,销量均超1万辆。