你好,我是莎莎姐,一个全网拥有200万粉丝、团队累计为2000多个家庭落地资产配置服务的理财科普博主。

3月19日,友邦保险发布了2025年全年业绩报告。

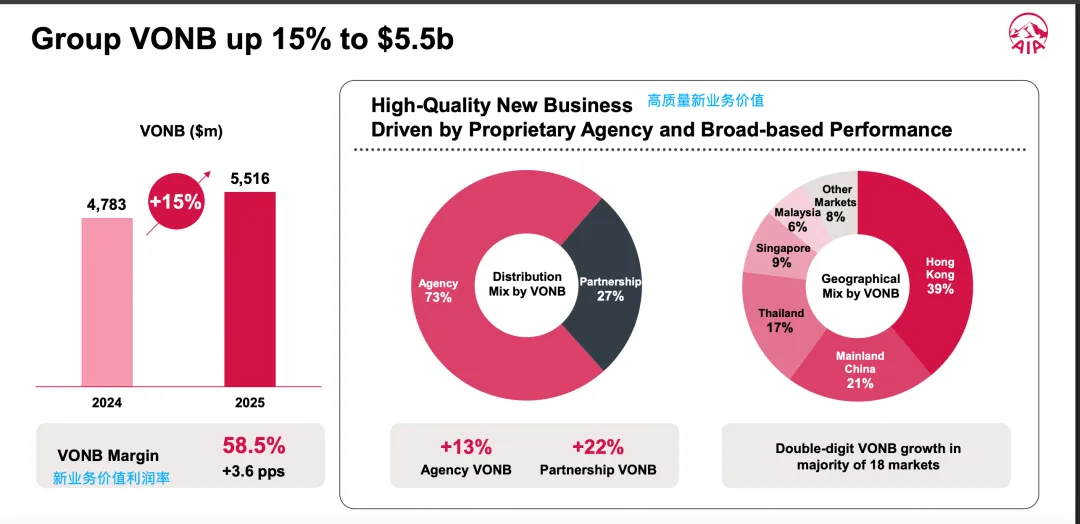

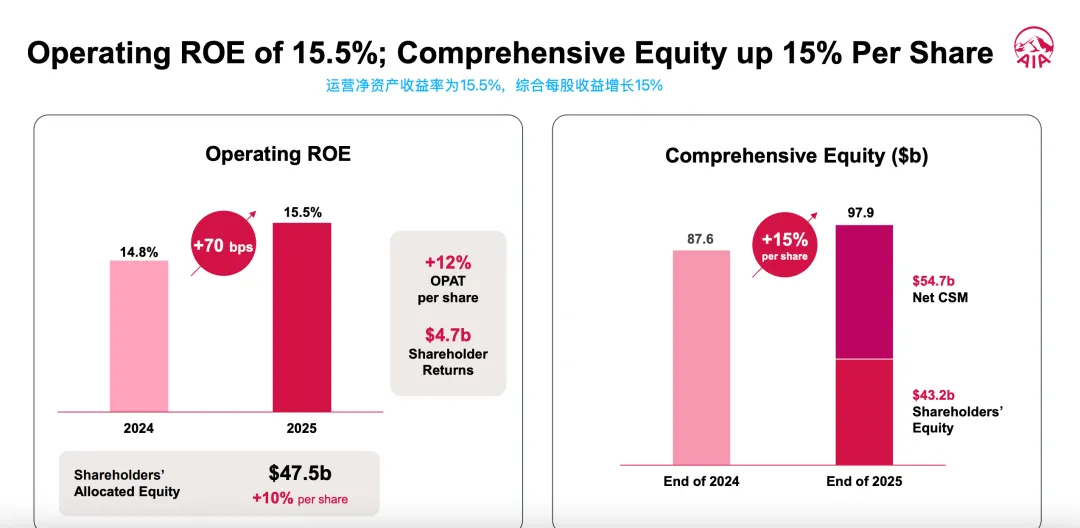

新业务价值55.16亿美元,同比+15%。税后营运溢利71.36亿美元,首次突破70亿大关。

香港市场新业务价值猛增28%,内地访客贡献暴涨35%。全年股息提高10%,同时宣布新一轮17亿美元股份回购。

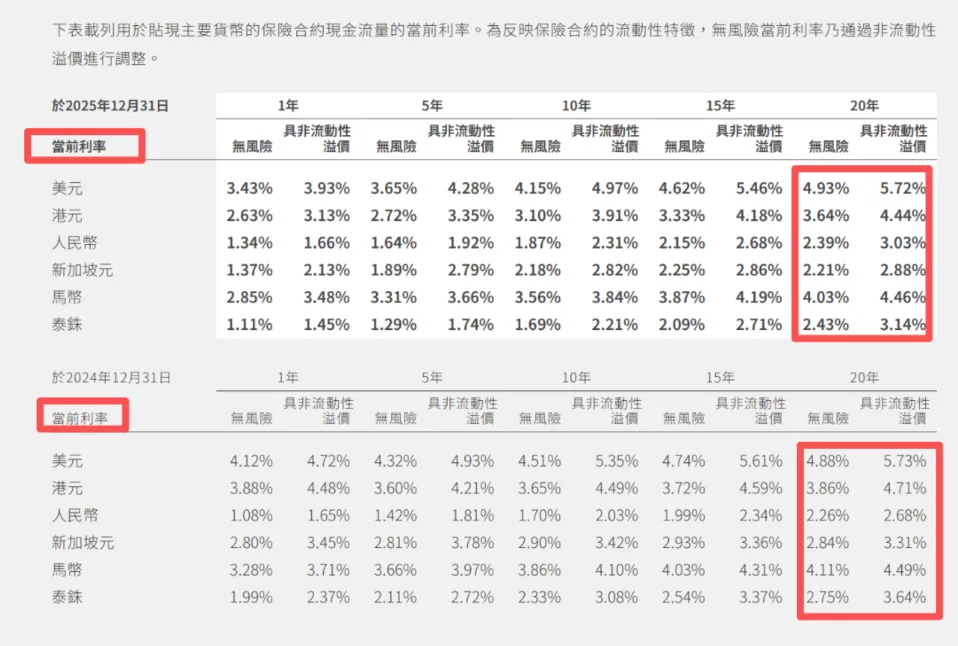

但271页财报翻下来,真正让我停下来反复看的,是藏在第176页的一个数字——5.72%。

我们买的分红险能赚多少,天花板在哪里,地基就是这个数。

而这个地基,正在一年比一年低。

今天这篇我会把这个数字拆透——它到底什么意思?怎么变成你手上的真实收益?为什么三种货币的差距这么大?以及对你接下来的决策意味着什么?

5.72%是什么意思?

为什么比计划书上的数字更重要?

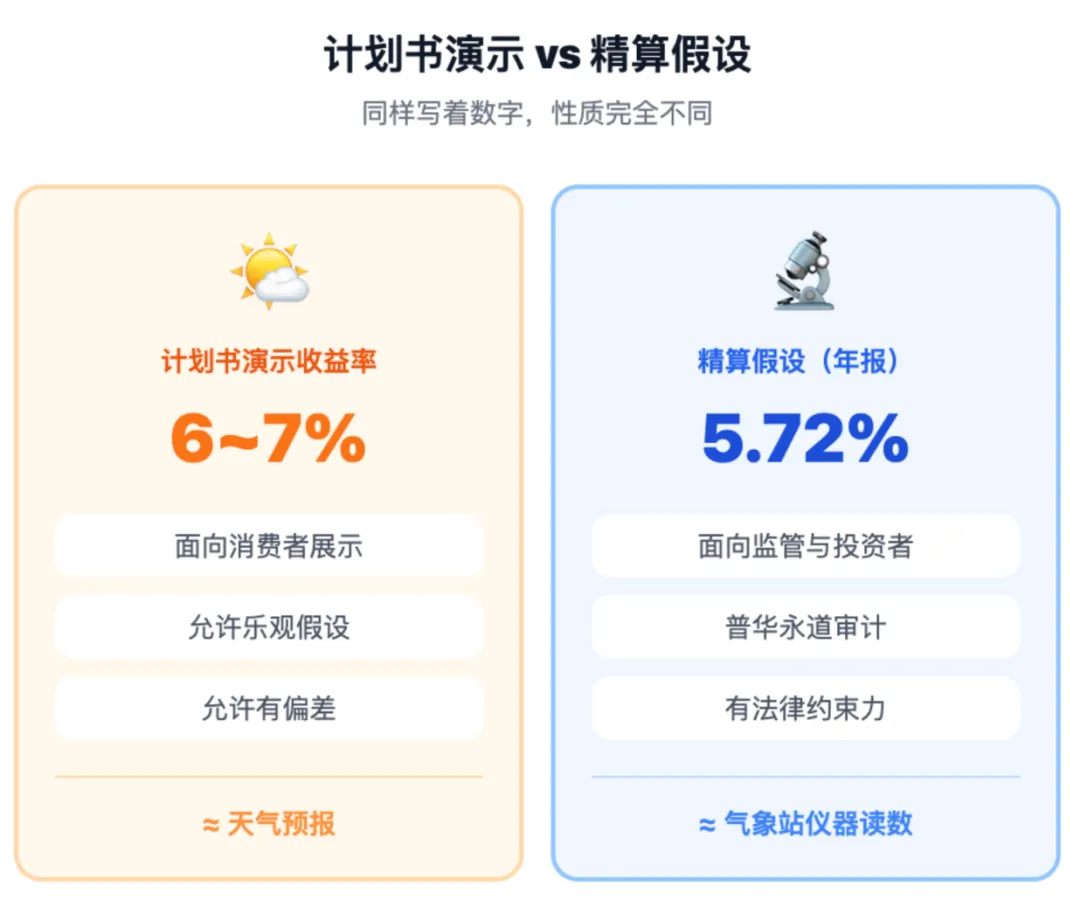

买过分红险的人都看过计划书。上面通常有两列数字:保证回报(很低)和非保证回报(也就是分红部分),长期演示收益率通常在6%到6.5%之间。

但很少有人翻过友邦的年报去看另一个数字。这个数字不在计划书上,叫长期投资回报精算假设。

5.72%就是友邦精算部门对2025年美元分红险资产组合长期综合投资回报率的官方判断。

它的意思是:友邦把收到的美元保费汇入资产池,配置到债券、股票、房地产等各类标的中,经过长期持有和复利滚动,友邦认为这个组合每年能赚到5.72%。

这个数字和计划书上的6%~7%性质完全不同。计划书上的演示收益率是面向消费者的展示数字,保险公司可以在监管允许的范围内选择乐观或保守的假设来呈现。

你可以把它理解为天气预报——允许有偏差。

而5.72%是面向监管和公司股票投资者的精算假设,经普华永道审计,写进上市公司年报。

如果这个假设脱离实际、严重高估,审计师会拒绝签字,监管会追责,股价会暴跌。

你可以把它理解为气象站的仪器读数——不能造假,不能修饰。

所以当你拿到一份友邦美元分红险计划书,看着上面演示的6%~6.5%拿不准的时候,翻开友邦的年报看一眼精算假设。

这个数字比任何销售话术都更接近真相。

从5.72%到你手上,到底剩多少?

很多人以为5.72%就是自己的收益率。不是的。5.72%是友邦整个美元分红资产池的投资层面总回报,从这笔钱到你手上的实际分红,中间还要过几道关。

第一道关:扣运营成本。

友邦不是一个纯投资基金,它是一家保险公司。维持运转需要成本——核保、理赔、客服、精算、合规、IT、佣金,这些都要从资产池回报里扣。

这一刀下去,大概要切掉几十个基点。但好消息是,2025年友邦新业务利润率达到58.5%,比去年提升3.6个百分点;

存量资产的内涵价值营运回报率也提升至15.5%

不仅新保单赚钱,老资产也在高效运转。

第二道关:股东利润分成。

友邦是上市公司,股东要分走一部分回报。

香港保监局规定,分红险的可分配盈余中,要平衡保单持有人和股东的利益,禁止“股东利益优先”,

但在实务中,香港多数分红险产品保单持有人至少要拿到90%,股东最多拿10%。

这就是业内常说的“90/10分成规则”。

第三道关(加项):股权类资产的超额回报。

友邦的分红险资产组合并不是全部投在债券上。

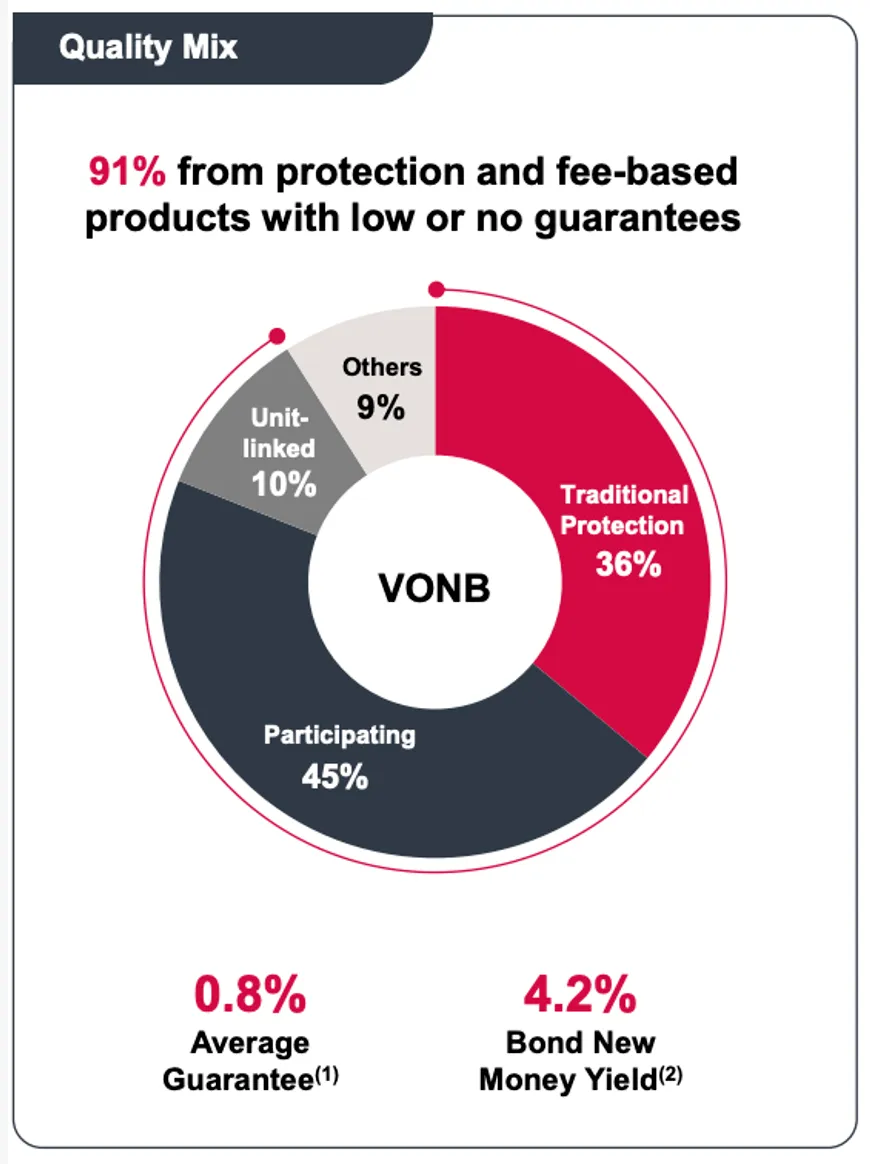

财报显示,可投资资产中约51%是债券等固收类,约44%是股权及基金类,还有约3%是房地产。

这44%的股权类资产,就是关键变量。

债券提供稳定票息,是5.72%的底盘;股权收益每年浮动,好的年份可能赚15%甚至更多,差的年份可能亏损。

分红险的精算模型会将这些好年份的超额回报平滑到长期,再分配给保单持有人,这就是为什么计划书上能演示出6%~7%

所以完整的链条是:友邦从市场赚5.72% → 扣运营成本 → 扣股东分成 → 加上股权超额贡献 → 等于你手上的实际分红收益。

计划书上的6%~7%不是凭空编的,但它需要几个条件同时成立:运营成本不大幅上升,股东分成维持合理,股权资产长期跑赢平均。

友邦这三个条件过去十几年基本都满足了,所以分红实现率在行业里断层式领先,这才是它的真正价值所在。

一个被忽视的数字:

0.8%的平均保证利率

在讲币种对比之前,先讲一个很少有人讨论但极其重要的数字。

年报披露,2025年友邦新卖出保单的平均保证收益率只有0.8%。

这意味着你在计划书上看到的“保证现金价值”,对应的就是这0.8%左右的收益率。

所有高于0.8%的部分,全部是非保证分红。

这不是坏事。恰恰相反,低保证意味着友邦承担的刚性负债极少。

因为这种设计让友邦有更大的灵活性去追求更高的投资回报——可以多配股权类资产、多做另类投资,而不用担心“万一亏了,该给客户的钱给不起”。

财报显示:友邦存量保单未来10年的可分配收益达到533美元,同比增长14%。

这个数字就是低保证策略释放出来的弹药——因为刚性成本低,可以拿来做分红的钱就多。

但对保单持有人来说,必须得清楚一件事:咱们买的本质上是友邦的投资管理能力和分红信用,而不是一个刚性兑付的承诺。

美元、港元、人民币保单,

哪个币种的地基最高?

友邦的分红险有三种主要货币。很多客户在做选择时,会被计划书上的演示收益率误导——三种货币的演示看起来差不太多,都在6%附近。

但翻开财报一看,底层的精算假设差距大得惊人:

美元:5.72%

港元:4.44%

人民币:3.03%

美元:地基最高,但裂缝已经出现。

美元资产的优势在于底层市场的深度和广度——美债、美股、全球房地产,可选标的丰富,流动性好。

全球外汇储备中美元占比超60%,全球贸易结算中美元占约70%,这些不是主观判断,而是客观的金融现实。

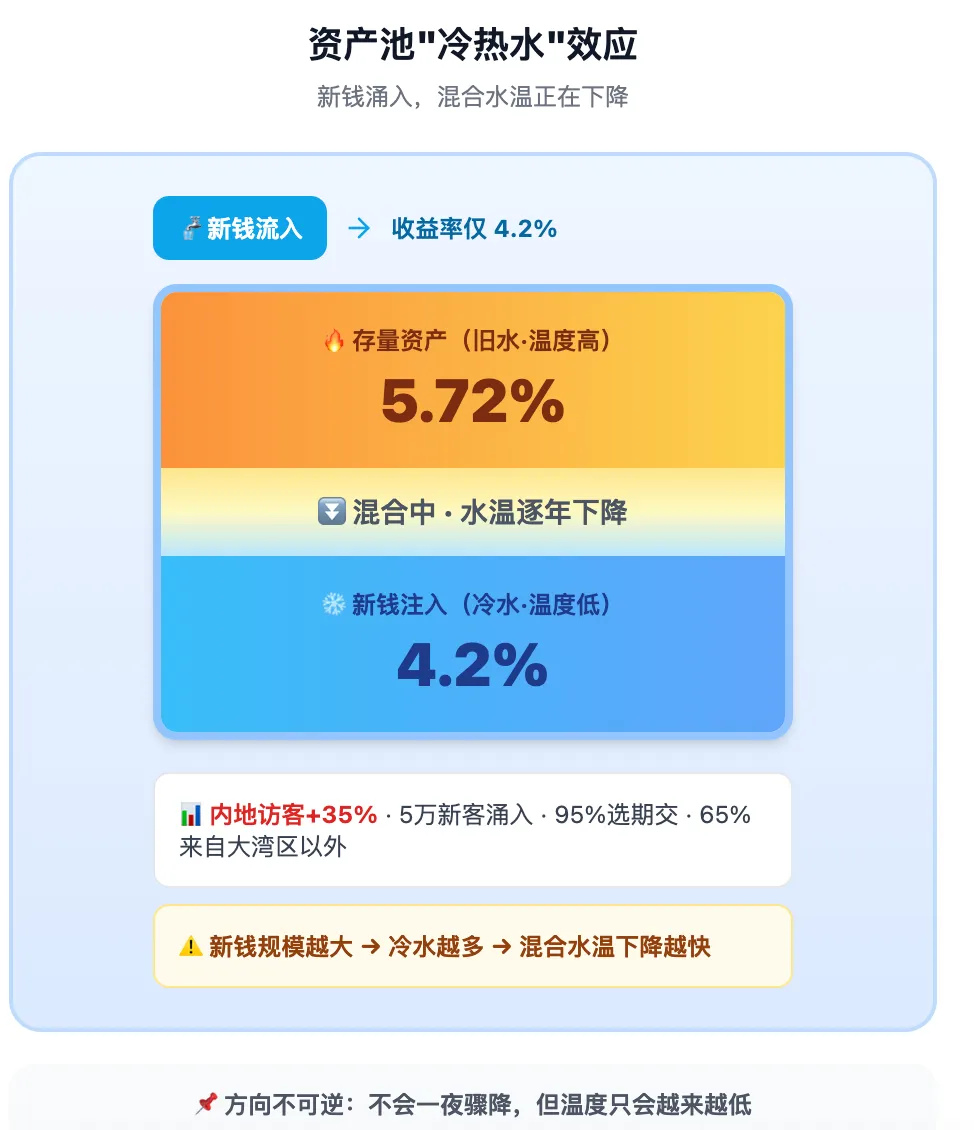

但问题出在新钱收益率:目前新流入的保费在市场上能拿到的收益率大约只有4.2%(平均信用评级A级),比存量资产的5.72%低了150个基点。

打个比方:友邦的美元资产池就像一个大水池,旧水温度5.72度,新注入的水只有4.2度。

旧水不断到期,新水不断涌入(内地客户暴增35%),混合水温必然会慢慢下降。

今天买入锁定的是5.72%时代的起点,等这个数字降到5.5%、5.3%的时候,新保单的起点就低了。

港元:方向明确向下,一年跌了27个基点。

港元精算假设从去年的4.80%降到了今年的4.44%。

港元实行联系汇率制度,和美元挂钩,但港元资产的投资市场远没有美元那么深。

可投资标的小,流动性差,同样的管理能力,港元组合能赚到的回报就是比美元低一截。

除非你有刚性的港元支出需求(子女在港读书、在港有房贷),否则没有理由选港元产品。

同样交一笔钱,港元产品的长期回报起点是4.44%,而美元是5.72%——差了近130个基点。

这个差距经过二三十年复利放大后,最终财富可能相差40%以上。

人民币:3.03%垫底,演示收益率最不可信。

人民币精算假设只有3.03%,是美元的一半多一点。

计划书上同样演示6%的回报,从3.03%到6%之间有将近300个基点的缺口要靠股权超额收益来填补。

美元产品从5.72%填到6%~7%,缺口不到130个基点,逻辑链条自洽;

但人民币产品从3.03%填到6%,需要股权资产长期大幅跑赢才能撑住——不是不可能,但概率和确定性都低得多。

同样一份计划书上演示6%,美元产品有七八成把握兑现,人民币产品可能只有四五成。

你在计划书上看到的同一个数字,背后的含金量完全不同。

写在最后

保险公司财报里最有价值的信息,从来不是首页那些大字加粗的增长百分比。

那些是给股票分析师看的。

对买保险的人来说,真正值得读的,是藏在脚注和附录里的精算假设。

这些数字决定了你保单未来二三十年的收益地基有多高——而绝大多数人,一辈子都不会翻开那几页。

你现在翻开了。

如果你正在考虑配置美元分红险,想搞清楚自己的情况该选什么币种、什么缴费期,该如何选产品?

我们团队做了一份《港险热门产品核心参数对比表》——把目前港险市场上主流的12家保险公司的收益结构、提取规则、独家功能、分红实现率,全部列得清清楚楚,一张表就能看完。

需要这份资料的朋友,或者想让我帮你做一份1对1的提取测算方案,直接评论区留「配置」,或者添加我个人微信:shuixingjie666,我私发你。

我是莎莎姐,专注资产配置和保险科普,帮你理性规划,守住财富,咱们下期再见。

- 推荐阅读 -

关于「莎莎港险圈」

关于「为什么要选择香港保险」

全球暴跌!从关税“黑天鹅”,看懂香港储蓄险的防御逻辑

关于「投资理念」

关于「投资理念」

2025年,别再被港险的分红实现率给骗了!

港险的保证部分,最好别看!

没搞懂红利结构,别轻易碰香港保险

买港险必看!10家主流保司分红实现率汇总

关于「产品测评」