海外家电财报跟踪2025年报篇:

商用HVAC订单高增,消费电器需求弱平稳

国联民生家电 | 孙珊、管泉森

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联民生证券客户中专业投资者参考使用。若您非国联民生证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

投资聚焦

时至26Q1末,海外家电公司2025年财报发布完毕,本篇为海外财报跟踪系列报告2025年报篇,旨在通过海外消费电器及HVACR龙头2025年经营的回顾和梳理,一方面跟踪家电外需及海外竞争边际变化,从海外公司业绩指引看产业预期;另一方面捕捉数据中心冷却、咖啡机等全球结构性增长亮点及细分赛道机遇。

收入表现分化,展望整体积极

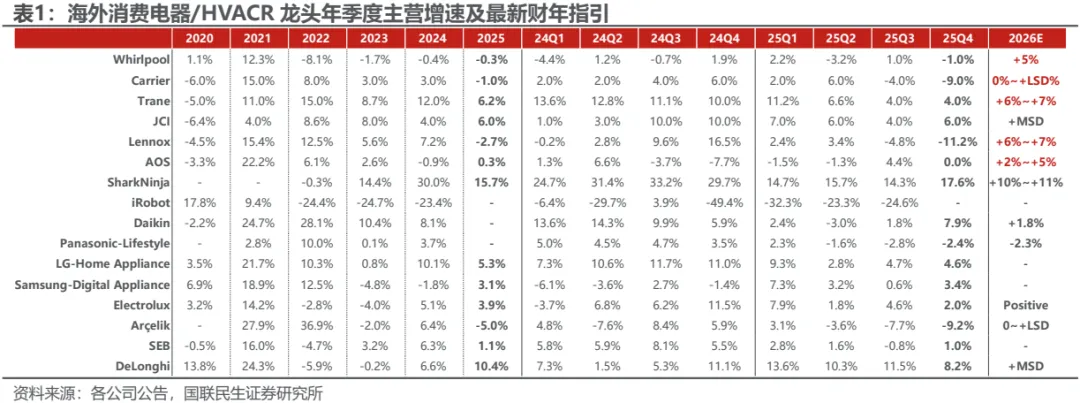

我们系统跟踪的15家海外公司中,25Q4当季6家收入增长提速,2家环比基本平稳,其余7家降速。分品类,当季欧美市场出货平稳为主,延续前三季度趋势,大家电龙头增长平稳偏弱,Whirlpool及Electrolux均降速,日韩系平稳;小家电龙头α突出,平淡需求环境中持续双位数增长;HVAC家商用表现分化,美国家用市场出货仍受渠道去库影响,仍在筑底,Carrier及Lennox受此拖累,均连续2个季度下滑,商用数据中心等赛道景气向上,驱动龙头Applied业务接单翻倍以上增长,但项目周期较长,短期转化有限,Trane、JCI收入稳健增长。

展望2026,9家持续更新预期且FY25有比较基准的公司中,5家展望FY26收入提速,2家维持,2家降速。产业层面,Whirlpool预计北美大家电持平,拉美大家电持平至略增,Electrolux对欧洲、南美及北美市场的定性判断均在中性或以下,LG预计全球消费电器市场规模持平,小家电公司SharkNinja同样预期美国市场消费环境与25年相似,产业对需求环境的判断整体偏谨慎。在此基础上,2025年受竞争、渠道去库等压制的大家电和家用HVAC龙头2026年收入增长指引较25年实绩均有明显改善,而持续高增的商用HVAC订单将逐步兑现,驱动收入提速。综上,2026年海外α确定性强于β,经营周期与赛道机遇驱动改善。

外销较超预期,海外势能强劲

2026年1~2月,中国家电出口量/人民币额分别同比+16%/+9%,汇率升值叠加关税,强势恢复,好于预期;新兴市场空间与品牌份额提升的中长期逻辑,在此前海外系列深度报告中已有充分讨论,而外销改善斜率提升的当下,欧美市场短期景气边际与细分赛道的结构性增长机遇值得关注。海外龙头产业展望平稳,经营周期向上,数据中心冷却订单景气,C端或已逐步筑底,B端新赛道贡献增量,向下风险不大,改善趋势明确;龙头品牌出海势能强劲,修复阶段有望好于线性预期。

欧美需求平稳基础上,关税影响趋弱,新兴市场空间广阔;随基数走低,出口拐点渐近,龙头海外产能布局领先,经营有望超越行业。标的方面:①推荐稳增长高股息的白电龙头美的集团、海尔智家、海信家电、格力电器;②推荐全球份额及盈利中枢提升的彩电龙头海信视像、TCL电子;③推荐领跑全球的扫地机龙头石头科技、科沃斯;④推荐份额提升、积极外拓的苏泊尔、老板电器、小熊电器。

报告正文

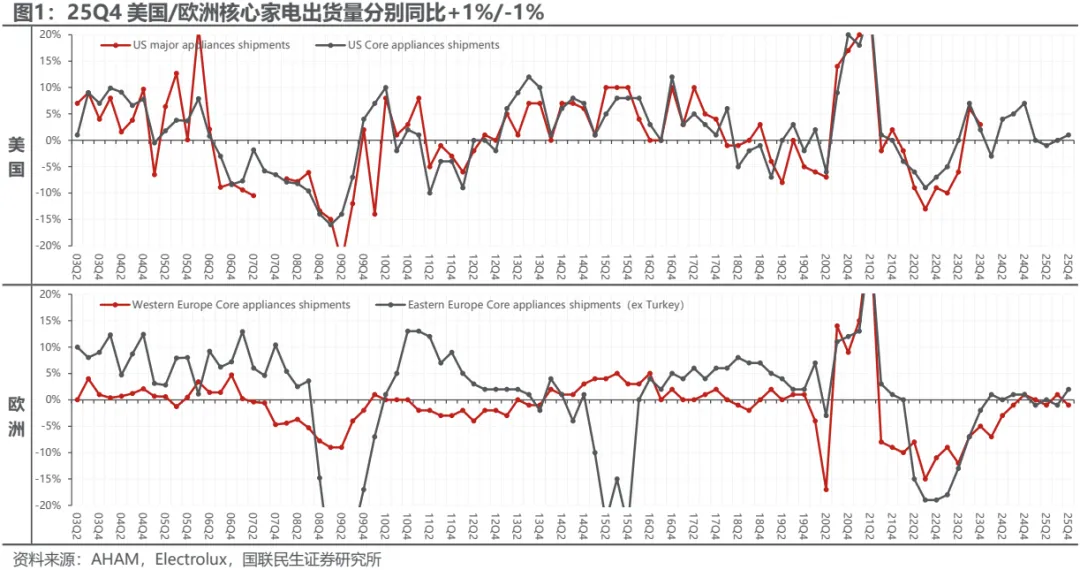

1 外销回顾:美欧出货走平,出口筑底向上

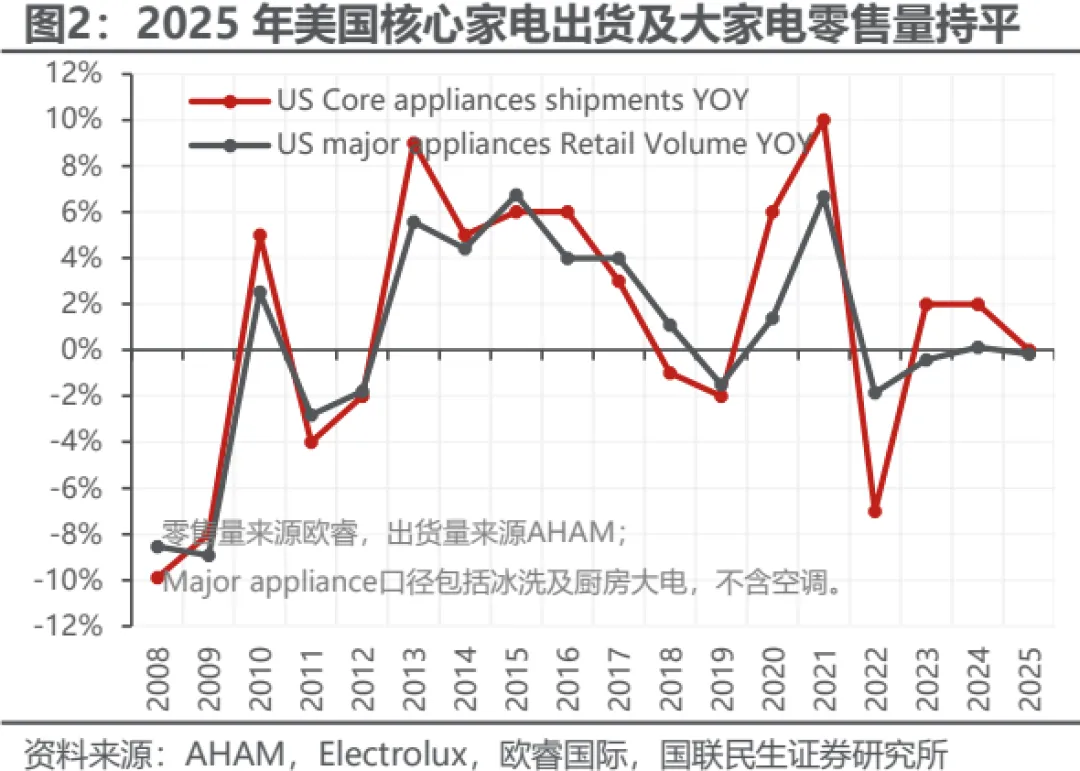

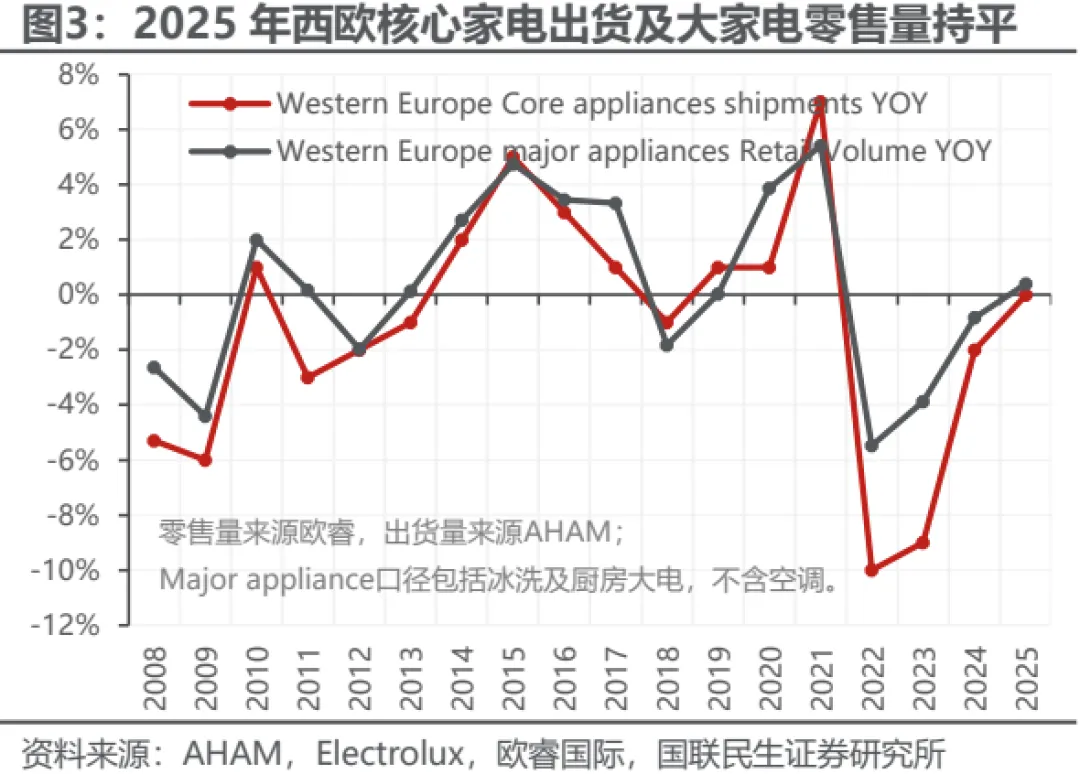

海外龙头跟踪系列报告,旨在通过海外消费电器、HVAC龙头经营状况及财务表现的跟踪,判断家电外需及海外竞争走势、产业预期,以期对国内厂商海外经营提供指引,并捕捉海外结构性增长亮点及细分赛道机遇。从出货及零售数据看,2025年欧洲及美国核心家电市场规模均同比持平,逐季来看,美国出货同比在0%附近小幅波动,美国小幅修复,欧洲趋势相对较弱,25Q4美国/西欧/东欧核心家电出货量分别同比+1%/-1%/+2%,当季美国及东欧环比小幅改善,西欧走弱。

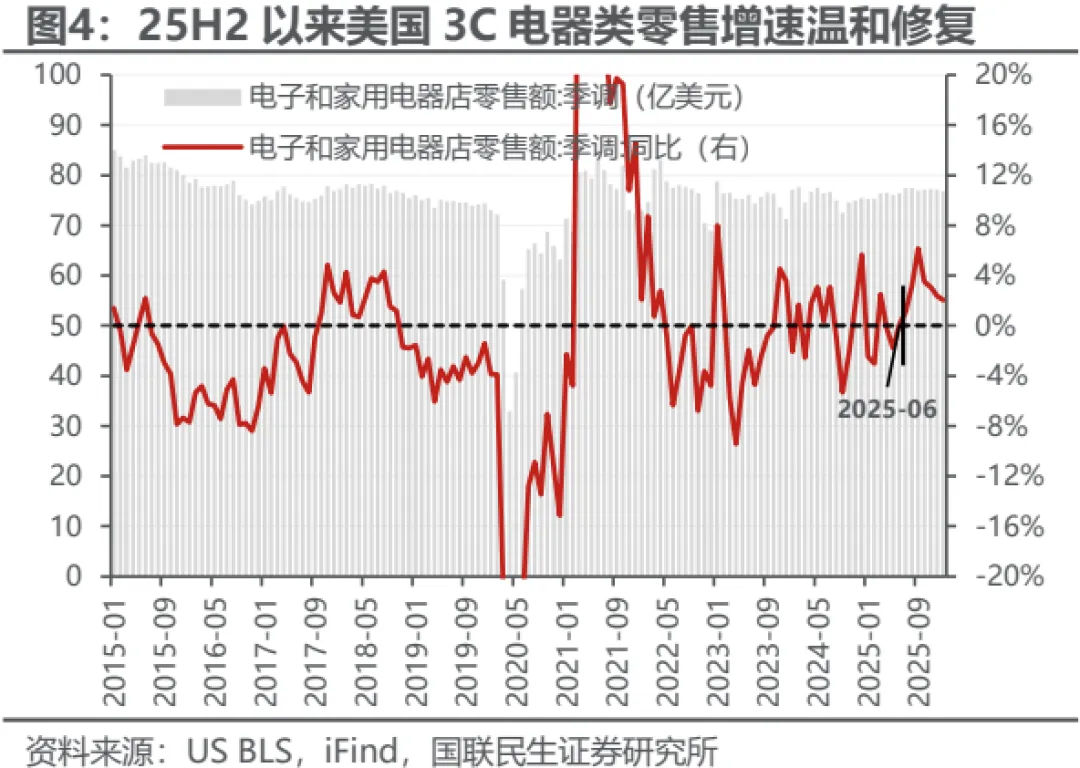

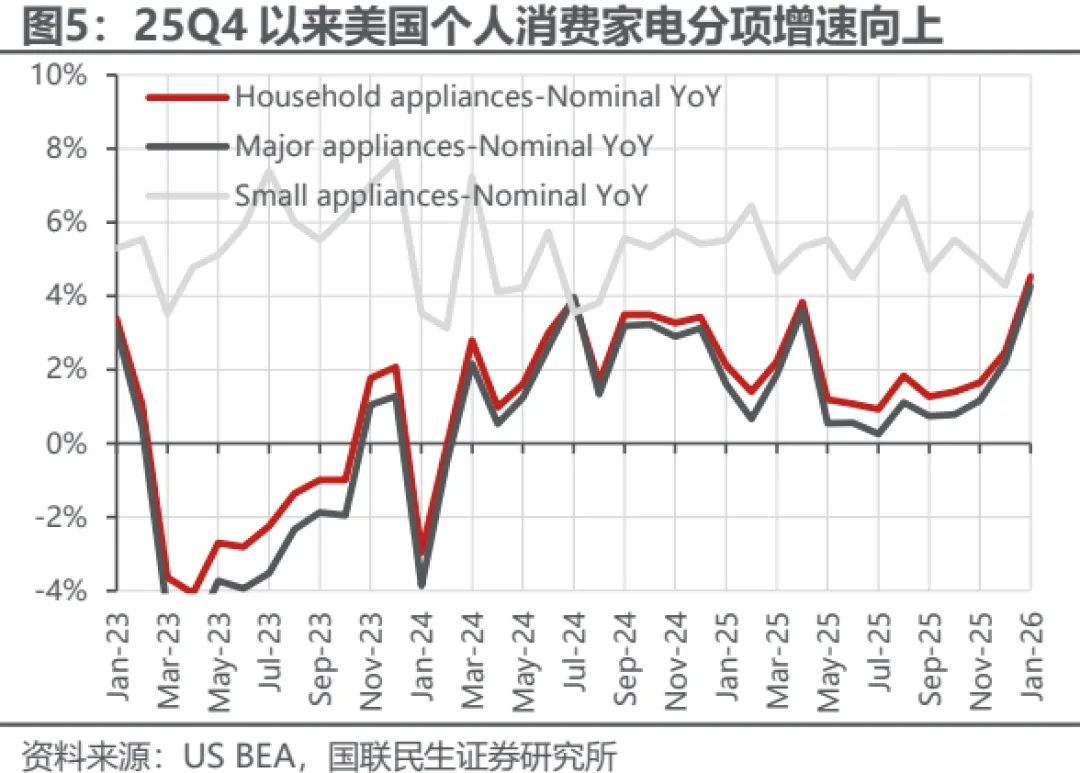

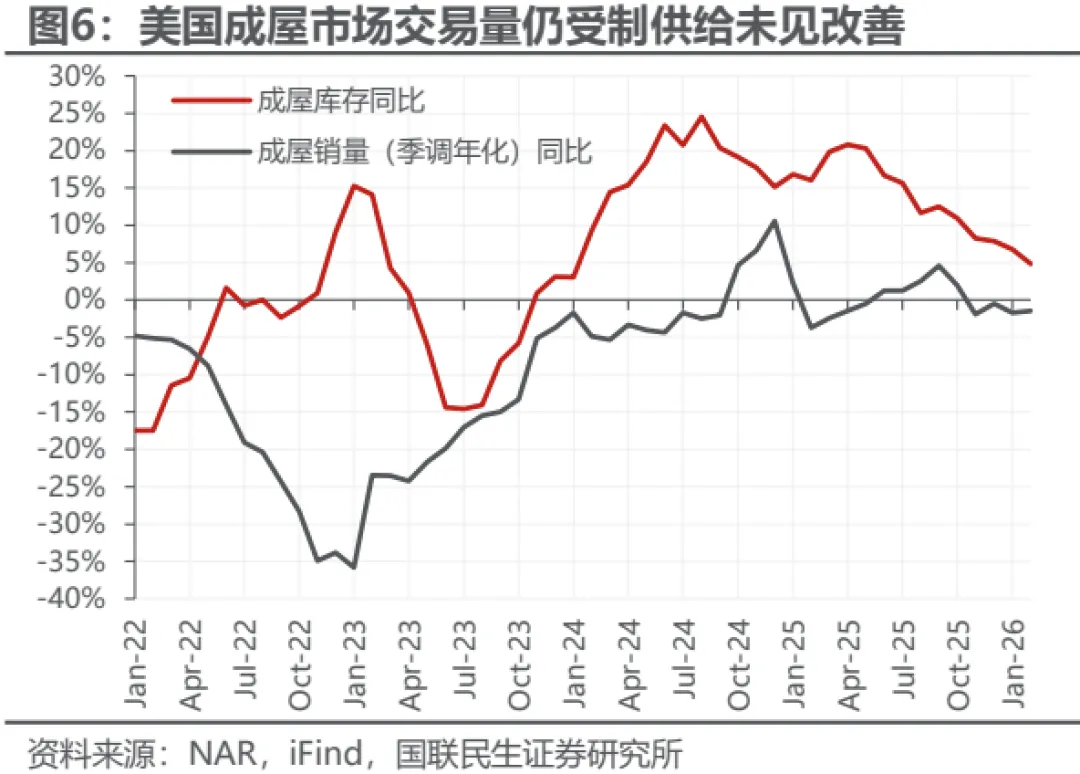

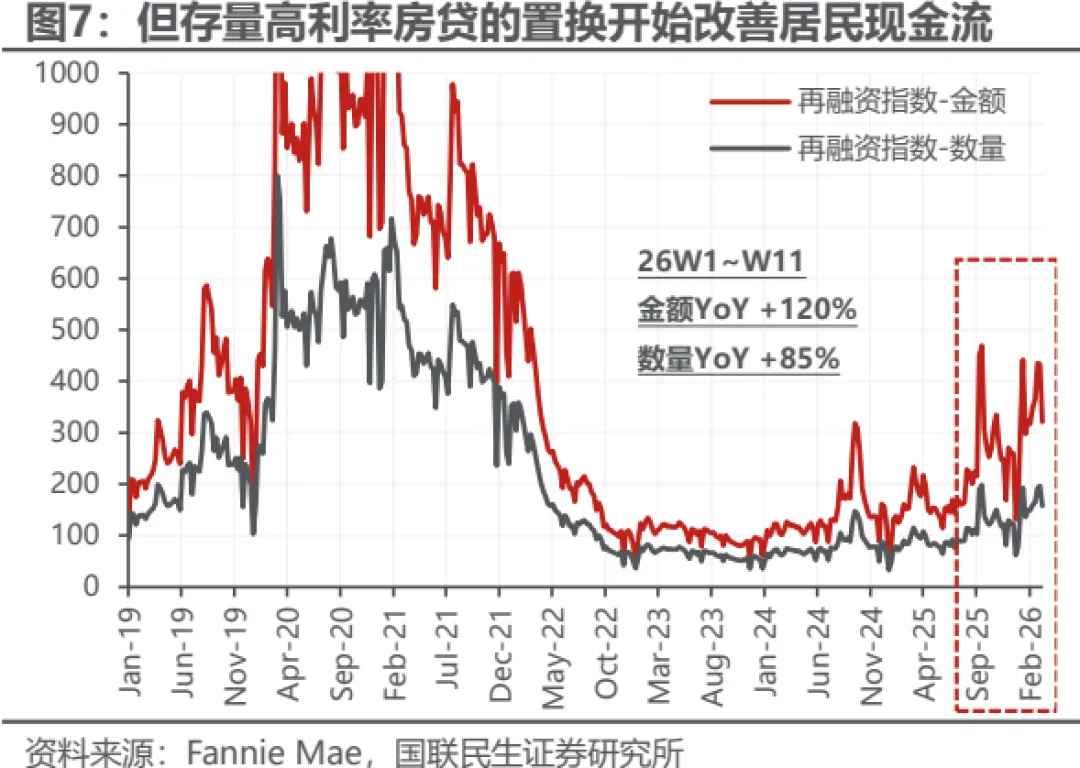

美国市场,地产交易量低迷的压制未有减轻迹象,利率锁定效应影响下,成屋供给依然受限,可负担性尚未明显改善,至2026年初,成屋及新屋整体成交量仍在460~480万套的低位徘徊,距600万套以上的历史中枢仍有20%以上缺口,环比来看,成屋库存与成交趋势也未有二阶拐点显现。与此同时,地产销量规模中枢下行已三年有余,边际拖累减轻,叠加房贷利率下行后存量贷款再融资带来的现金流改善,家电相关零售/消费景气自25H2以来缓步修复:电子和家用电器类商店零售额同比自2025年6月转正,此后保持中低个位数平稳增长,好于此前0%左右中枢;消费端,个人支出中的家电相关分项自25Q4环比改善,2026年1月家电支出名义同比+5%,实际同比+2%。整体来看,趋势好转,但难言弹性。

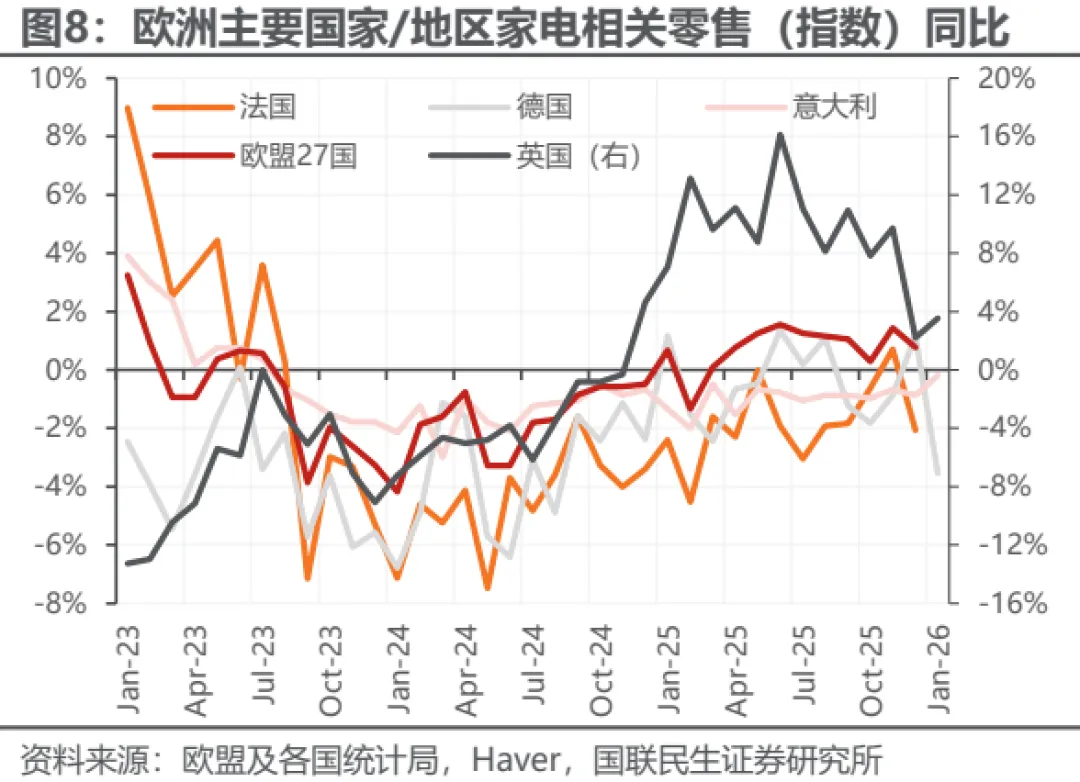

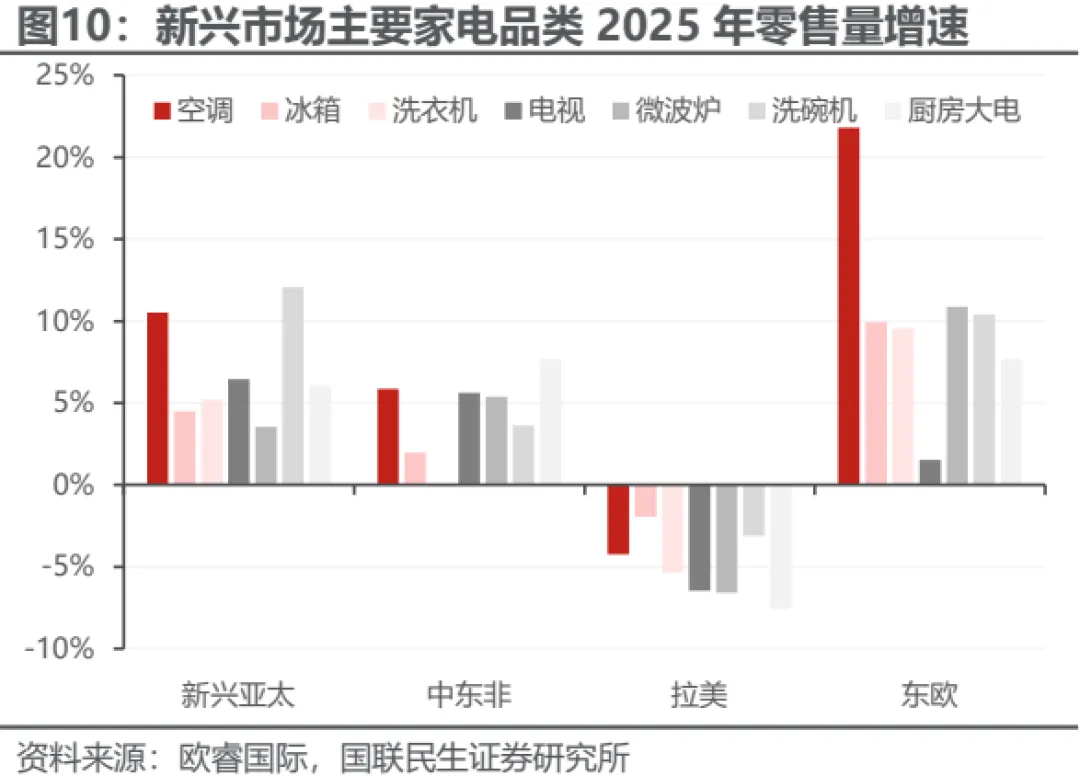

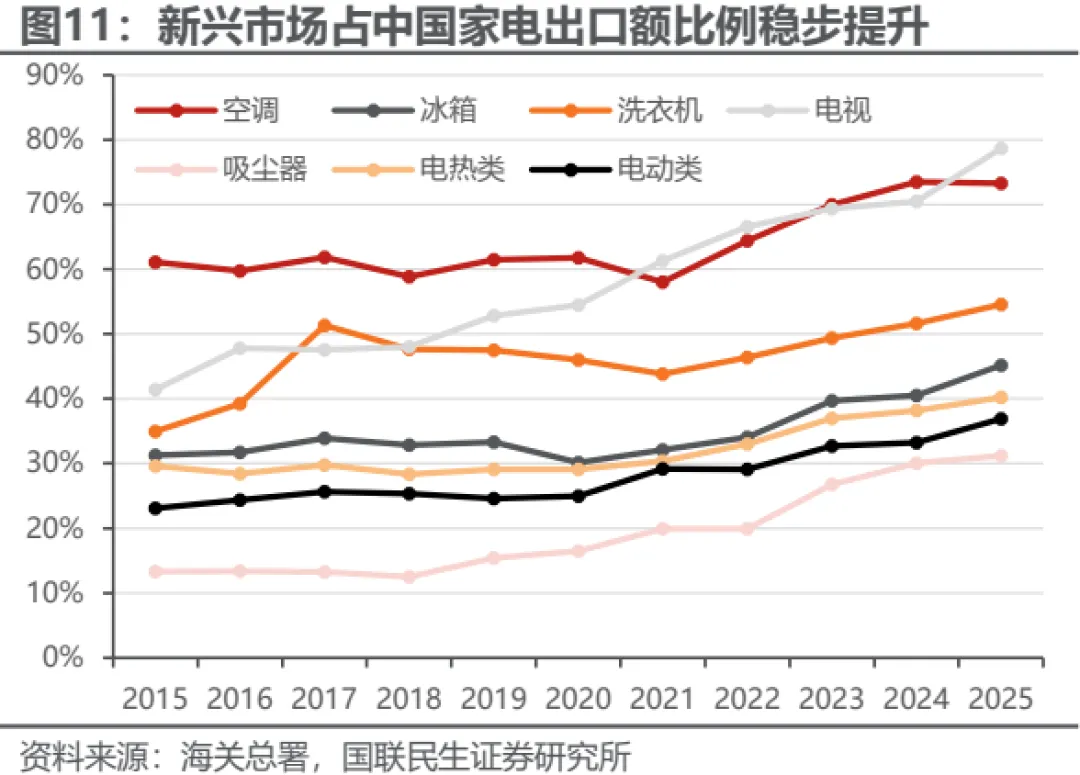

此外,欧洲主要国家2025年家电相关零售同样在低位修复进程中,弱于美国,欧盟27国整体家电家居零售额指数同比自25Q2以来在0%~2%区间内保持平稳,英国增长趋势相对较强,其余核心国家分化不大,消费者情绪指标趋势相近,走平为主。新兴市场方面,主要区域2025年核心家电零售规模增速由高至低依序为:东欧(~+10%)>新兴亚太(+5%)>中东非(0%~5%)>拉美(~-5%),景气分化,但关税不确定性驱动的市场转移和转口趋势下,新兴作为中国家电出口目的地的重要性持续提升,2025年除空调高位平稳外,新兴市场在冰箱(+5pct)、洗衣机(+3pct)及电视(+8pct)出口额中的占比均有提升。

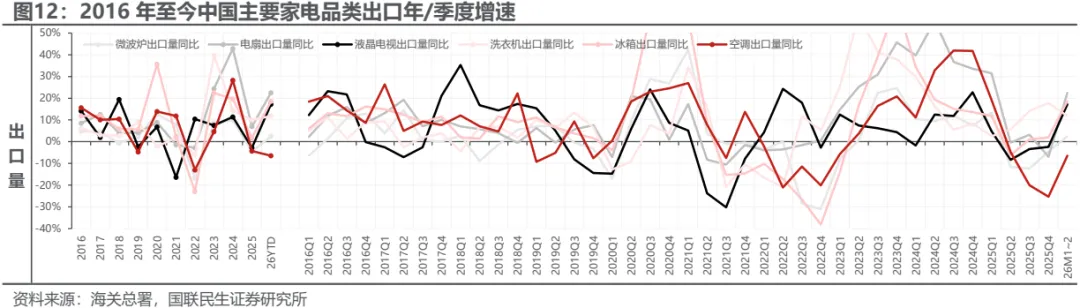

2026年1~2月海关口径下中国家用电器出口量同比+16%,人民币/美元额分别同比+9%/+11%,环比提速;分品类,1~2月空调/冰箱/洗衣机/液晶电视出口量分别同比-7%/+19%/+12%/+17%,主要小电中吸尘器及电扇均有双位数增长,除空调仍受高基数影响表现偏弱,多数品类均已恢复至景气区间。回顾25Q4,空调、电视及多数小电在高基数、消化前期抢出口影响下仍在筑底,冰洗α突出,冰箱增速自25Q3回正,洗衣机回升至双位数增长,2025全年品类间分化明显。

整体来看,25年欧美市场自低位平稳修复,美国地产压制尚未解除,房贷利率下行改善居民现金流,25H2以来家电相关零售及消费趋势好转,但关税、地缘、利率路径等政策不确定性持续,压制经济预期,改善弹性有限;欧洲需求平稳为主,新兴市场表现分化。出口方面,2025年关税逆风之下,冰洗显示韧性,空调基数偏高,仍在筑底,品类表现分化,而2026年初以来,改善趋势延续,整体较超预期。展望后续,关税影响趋弱,若地缘冲突无超预期演化,成本驱动型通胀可控,外需修复有望延续,中长期份额逻辑不改,外销有望回归中高个位数以上增长中枢,龙头厂商品牌出海势能强劲,海外产能持续扩张,收入增长表现或好于行业外销。

2 海外综述:收入表现分化,预期整体积极

本系列报告跟踪的15家海外公司[1]均已完成对应历年25Q4的最新财季业绩披露,当季收入6家提速,2家基本持平,其余7家降速;已披露FY25年报且定期更新全年指引的10家公司中,相较前一财季给出的全年指引,3家超预期,5家基本符合,2家低预期。给出FY26指引的9家公司中,5家预期增长较FY25提速,2家维持增速,2家降速。整体来看,25Q4当季及全年增长表现分化。(Whirlpool/Carrier/Trane/JCI/Lennox/Electrolux/Arçelik(欧元)/SEB/DeLonghi为内生增速;综述部分所涉季度增速以日历季度对准,日企T年度为截至T+1年3月31日财年。)

收入端,降速公司较25Q3减少,提速公司数量持平。提速的6家公司中:1)JCI主因中国业务企稳,东南亚及印度等新兴市场贡献增长,当季APAC收入同比+8%,25Q3为-3%,欧美稳健;2)Daikin增长基数压力减轻,北美渠道“win-back”计划取得成效,份额提升,营收连续2个季度提速;3)SharkNinja持续受益新品类红利及渠道、营销扩张,美容及环境电器当季收入同比+63%,食品制备电器当季+28%/提速16pct;4)Samsung(Digital Appliance)、Panasonic(Lifestyle)基数走低,小幅改善;5)Groupe SEB北美从前期关税影响中低位修复,当季+5%,25Q3为-14%。

分品类,商用HVAC高景气,消费电器平稳为主。HVAC领域,家商用显著分化,前者自25Q2起受美国制冷剂切换周期后半程渠道去库影响,出货低迷,家用敞口较高的Lennox、Carrier连续两个季度降速;后者则受益数据中心冷却放量,Carrier、Trane美洲商用业务全年逐季均双位数增长。消费电器领域,大家电龙头Whirlpool、Electrolux内生趋势平稳为主,25Q4分别同比-1%/+2%,日韩系环比平稳,韩系当季同比+3%~5%,表现好于欧美,而受本土需求走弱影响的Arçelik持续下行,25Q4内生同比-9%;小家电公司则由品类/地域多元化、渠道扩张及营销投入驱动,SharkNinja及Delonghi全年收入分别+10%/+16%,表现抢眼。

分区域,欧洲整体稳健,美洲多有降速。2025年欧洲消费电器多延续24年的稳健态势,除受重组和竞争影响的Arçelik(International)持续下滑且降幅扩大外,本土龙头Electrolux(Europe)/SEB(EMEA)分别已连续6个/11个季度实现增长,此外四家北美HVAC公司欧洲区域营收当季均为低至中个位数平稳增长,其中Carrier(Europe)小幅提速,Daikin(EMEA)在R290机型及数据中心扩张驱动下连续2个季度提速,25Q4同比+14%。美洲,大宗消费电器修复波折,家用空调渠道去库影响加剧,当季Whirlpool(North America)营收同比再度转负,Carrier(US)及Lennox(US)降幅扩大,但小家电公司α强劲,SharkNinja双位数增长;家用敞口较小的Trane(Americas)及JCI(Americas)受益商用景气,Daikin渠道恢复性扩张驱动份额提升,均稳健增长且环比提速。

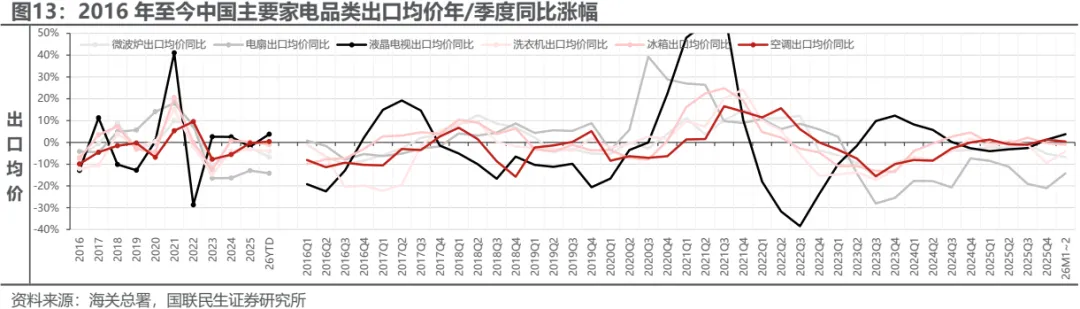

价格上,HVAC多有提升,消费电器展望积极。披露价格/结构影响的公司中,Whirlpool当季Price/Mix同比负向影响EBIT 1pct,25Q3为+0.5pct,指引FY26正贡献1.75pct,较25全年扩大1pct+,驱动来自新产品上市及已落地的价格调整(pricing actions);HVAC公司中,Trane FY25全年价格因素贡献3%营收增长,Lennox价格+结构贡献9%,Daikin售价驱动空调日历年25Q2~25Q4累计OPM同比+2.4pct,持续正贡献。

预期方面,消费电器展望改善,HVAC回归稳健。9家持续更新预期且有FY25比较基准的公司中,5家预计FY26收入提速,2家维持,2家降速;消费电器中,Whirlpool预计2026年收入+5%,FY25为持平,其中北美产业持平,公司营收+5%,整体EBIT率+0.5~0.8pct。AOS预计FY26营收+2%~+5%,FY25为持平;Electrolux定性展望收入内生增长Positive。整体来看,大家电展望改善;而2025年超预期的小家电公司SharkNinja及DeLonghi指引FY26营收增长+10%~11%及+MSD,保持稳健,但均有降速。HVAC中,数据中心大型订单周期较长,年内收入兑现有限,而美国家用空调去库接近尾声,逐季好转,FY26 Carrier及Lennox营收指引0%~+LSD及+6%~7%,25全年分别为-1%及-3%,均有提速。

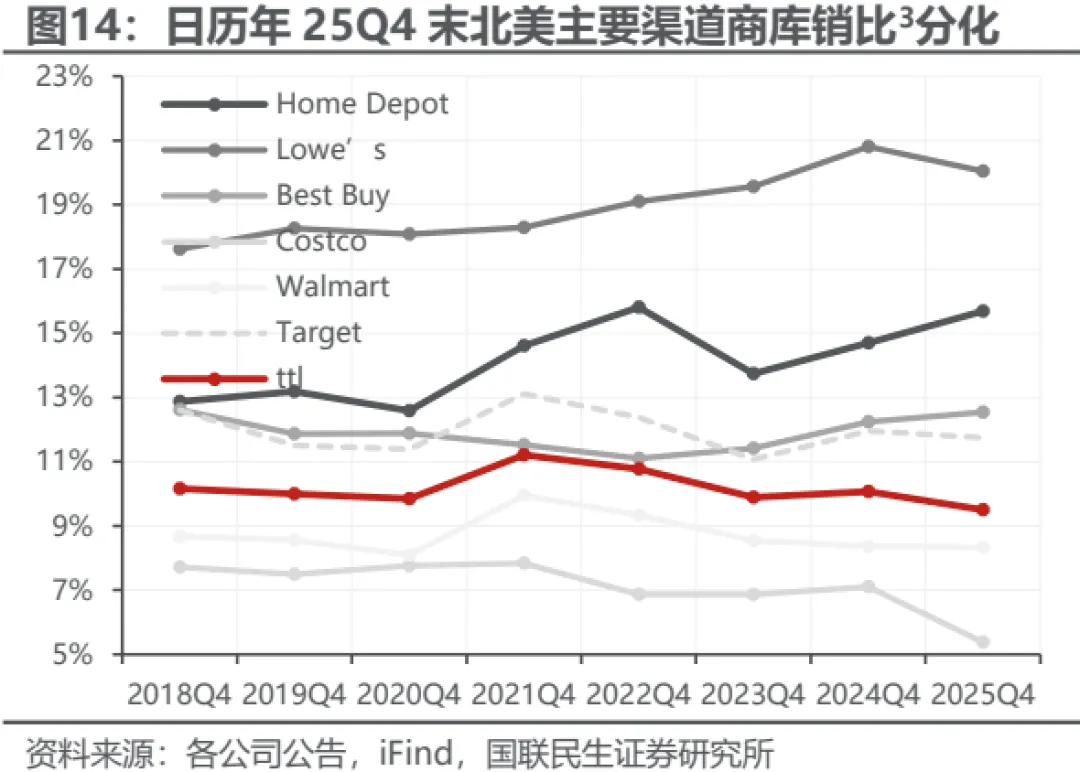

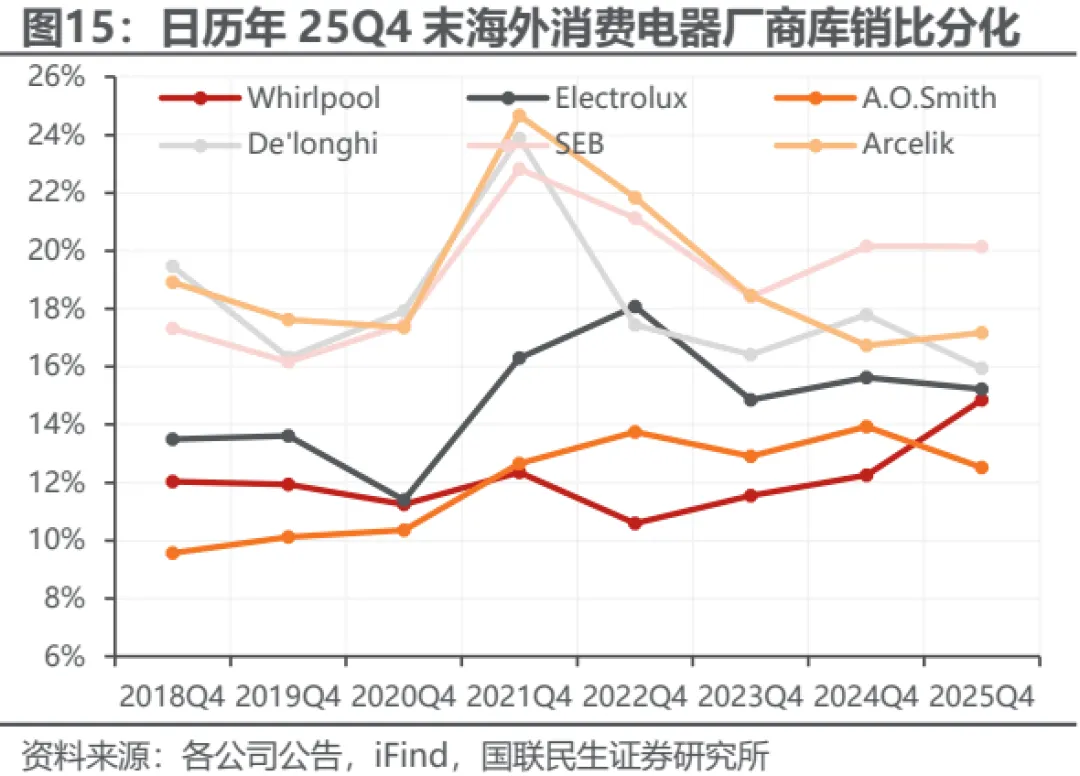

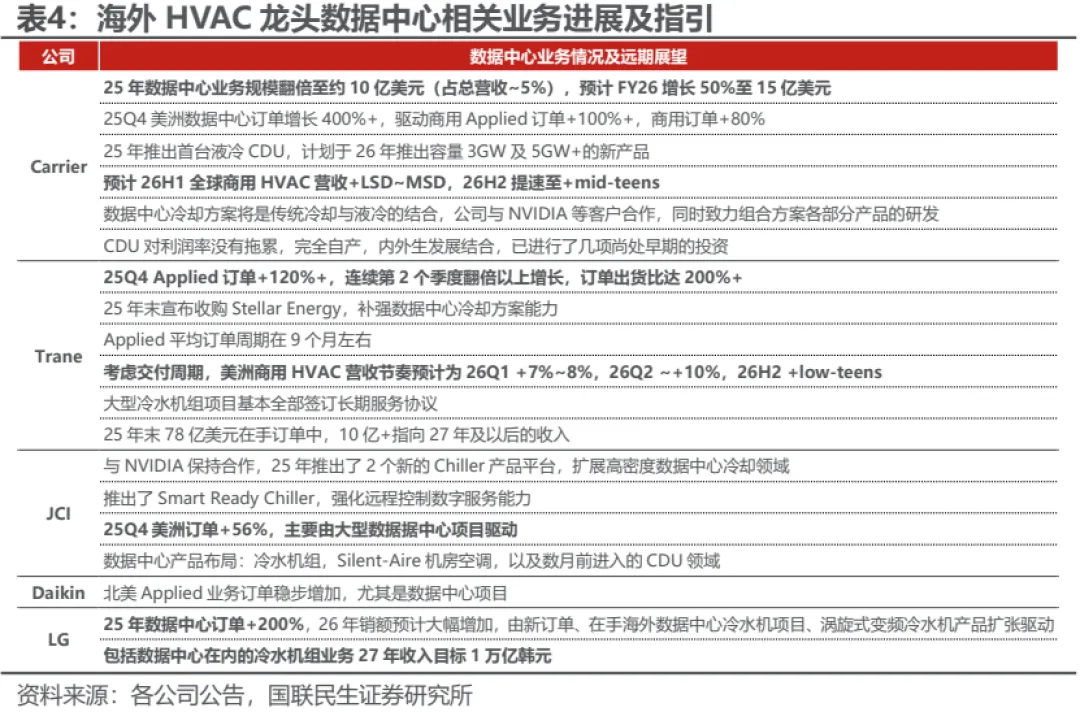

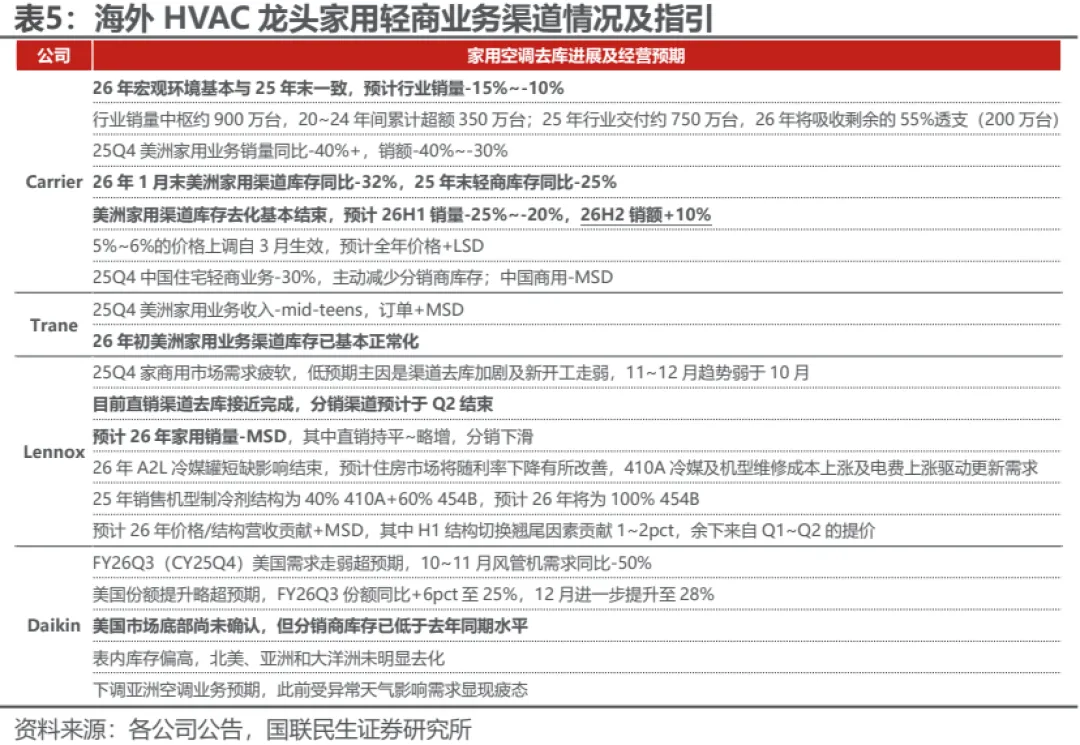

数据中心订单强劲,美国空调拐点渐近。结合当季业绩、订单及公司预期,本财季海外龙头财报亮点在HVAC的两个改善逻辑:其一,数据中心冷却放量,龙头Carrier及Trane当季美洲Applied(工商业大型HVAC项目)订单均翻倍增长,其中Carrier数据中心订单+400%+,部分厂商亚洲亦有不俗表现,25年LG数据中心订单+200%,CY25Q4 JCI亚洲Applied提速;后续,Carrier预计26年数据中心收入+50%至15亿美元,LG目标27年冷水机组收入1万亿韩元。其二,美国家用空调市场自25年初起新产品制冷剂切换,前期渠道囤积旧冷媒产品导致高基数及累库,时至25年末,龙头Lennox直销渠道库存去化基本完成,Carrier美洲家用渠道库存同比降幅在30%以上,去化显著,后续家用业务大概率筑底改善。

针对成本及关税,Carrier/Trane表示已锁定/对冲26全年金属用量50%,Lennox预计26全年总成本“通胀”约2.5%,大金截至25年末尚未就FY26原材料需求做对冲;Whirlpool/SharkNinja/Lennox均表示关税在26H1对盈利仍有负面影响,Carrier预期26年与金属成本相关的盈利逆风约0.6亿美元,Trane 25年关税成本略超1.4亿美元,影响盈利约1.4pct。

3 公司表现:商用强于家用,小电好于大电

3.1 暖通空调:商用景气向上,家用渠道去库

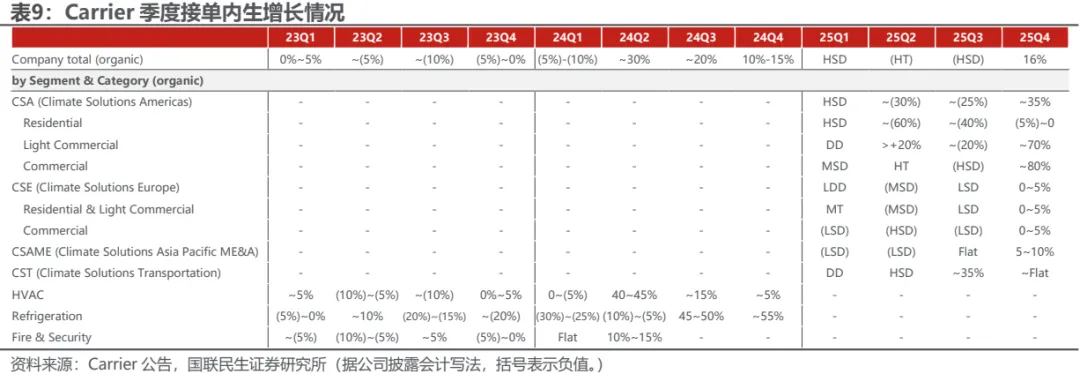

Carrier:25Q4收入内生同比-9%,26年预期持平~低个位数增长

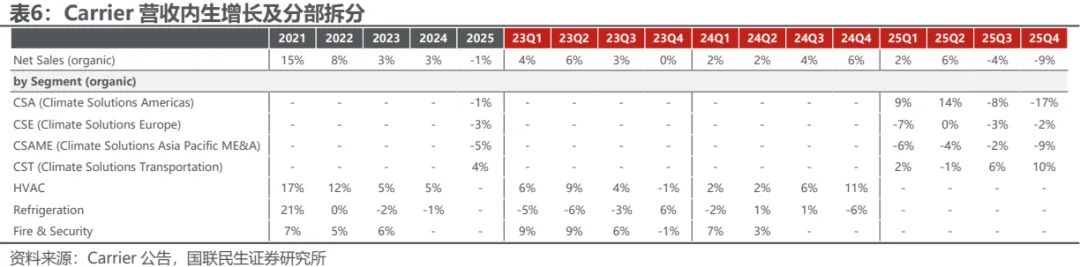

当季营收表观同比-6%/内生同比-9%,汇率贡献+3%,25全年内生-1%,略低于Q3预期。从分部看,当季美洲HVAC收入内生同比-17%(25Q3为-8%),欧洲HVAC收入内生同比-2%(25Q3为-3%),亚太中东非HVAC收入内生同比-9%(25Q3为-2%),美洲及亚太中东非降幅扩大,其中美洲家用约-40%/轻商约-20%,商用双位数增长,渠道去库拖累家用轻商出货表现,数据中心驱动商用景气,亚洲则主要受中国需求走弱环境中公司主动降低渠道库存影响,当季中国收入同比约-20%,印度、澳洲等亚太中东非其他国家及地区表现相对较好。25全年,美洲HVAC收入内生-1%/占比48%,欧洲HVAC内生-3%/占比23%,亚太中东非HVAC内生-5%/占比15%,运输冷链内生+4%/占比13%。

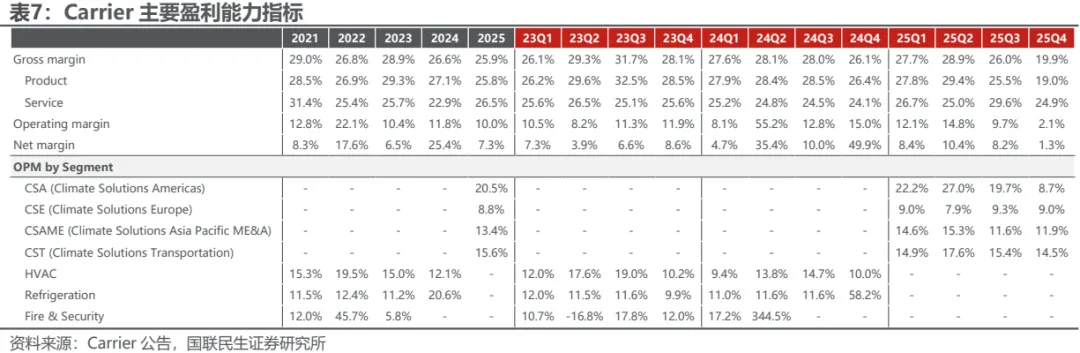

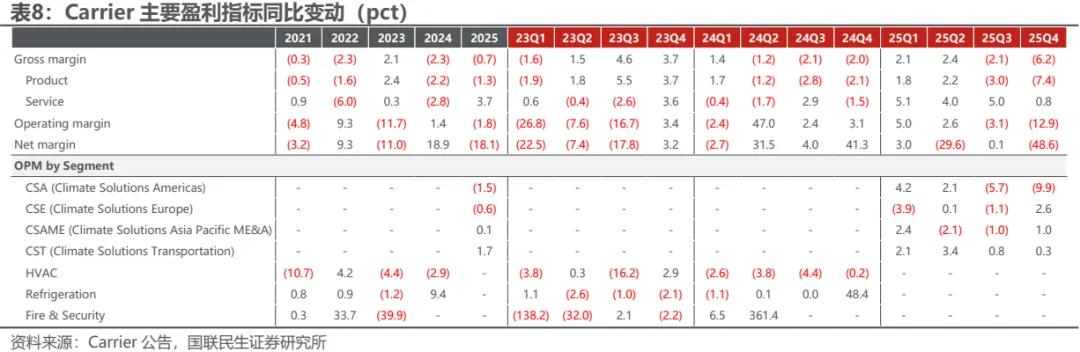

25Q4公司经营利润率同比-13pct至2.1%,毛利率同比-6pct至20%;分部来看,美洲HVAC经营利润率同比-10pct至9%,同步收入走弱,连续第2个季度同比下降,同步收入端趋势;欧洲/亚太中东非经营利润率分别同比+3/+1pct,均有改善。公司预计26年经调经营利润率约15.5%,小幅改善;25全年实际为15.1%,处于25Q3末全年指引下界附近。

当季公司整体接单同比+16%,环比前三季度显著改善,其中美洲HVAC接单+35%,25Q2/Q3分别为-30%/-25%,大幅提速;其中,家用接单降幅收窄至5%以内,轻商及商用接单70%以上高增,25Q3均同比下滑。此外,欧洲HVAC接单同比低个位数增长,环比基本持平,家用环比平稳,商用由25Q3低个位数下滑回升至低个位数增长;亚太中东非HVAC接单高个位数增长,中国接单由25Q3双位数下滑改善至15%~20%增长;冷链接单放缓。公司预计26年营收持平至低个位数增长,其中商用HVAC双位数增长,家用轻商逐季改善,数据中心+50%至15亿美元;此外,公司持续聚焦商用HVAC,24年剥离安防消防后,25年将Riello燃烧器业务出售给Ariston,预计自26Q2出表。

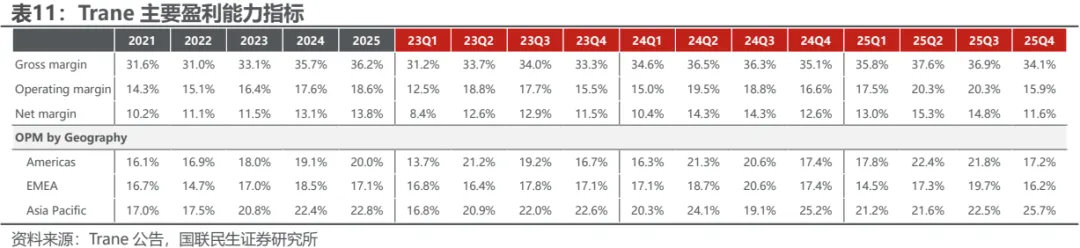

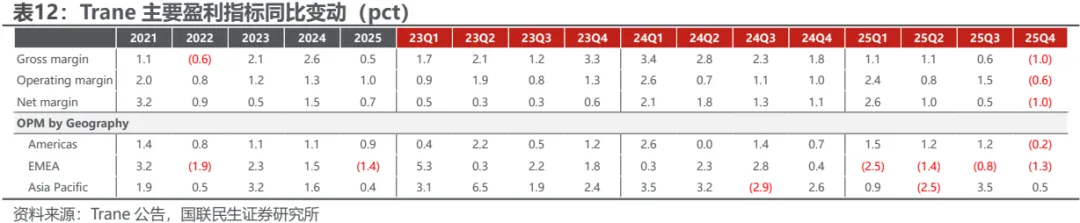

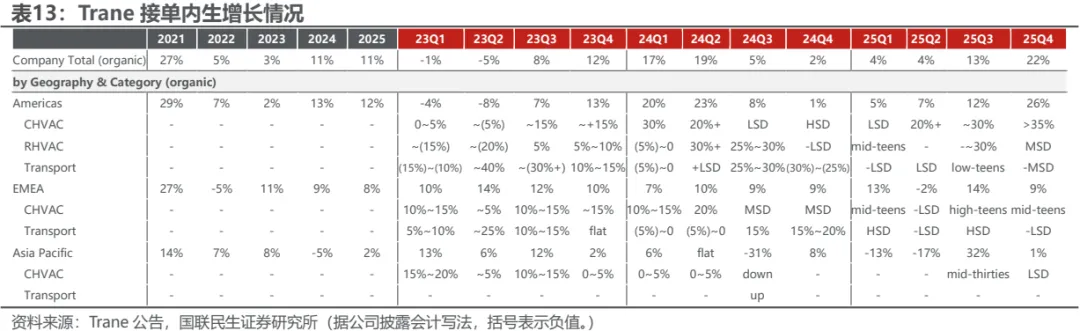

Trane:25Q4收入内生同比+4%,26年预期+6%~7%

当季营收表观同比+6%/内生同比+4%;2025全年表观+7%/内生+6%,销量及价格分别贡献3%,收并购贡献1%,汇率影响+0.5%。分产品,美洲家用同样受行业库存周期影响,当季同比-mid-teens,连续第3个季度下滑,商用高增,当季低双位数增长,冷链运输收入-LSD,环比降速,整体趋势与行业相近;EMEA商用收入中个位数增长,增速平稳,亚太中国收入连续第6个季度双位数下滑,其余国家/地区相对平稳。全年分量价,销量美洲/EMEA/亚太分别+4%/+4%/-3%,商用支撑欧美增速,中国表现持续低迷;价格美洲/EMEA/亚太分别+4%/微降/微增,除美洲表现较好,其余区域平稳为主。

25Q4公司经营利润率同比-0.6pct至15.9%,毛利率同比-1.0pct至34.1%,主因美洲家用业务收入承压导致的产能利用率降低;分区域,当季美洲经营利润率同比-0.2pct,EMEA经营利润率-1.3pct,主要受年内英国Marshall Fleet、德国Kieback & Peter及北欧Gradius收并购影响,亚太经营利润率同比+0.5pct。公司指引26年经调EPS增长12%~14%,快于收入,全年铜铝需求约50%已对冲。

当季公司接单同比+22%(25Q3为+13%),连续2个季度提速。分区域,美洲+26%(25Q3为+12%),商用增长35%+,其中含数据中心冷却的Applied增长120%+,连续第2个季度翻倍,家用由25Q3的大幅下滑回升至中个位数增长;EMEA+9%,略有放缓,商用延续mid-teen较快增长;亚太+1%,大幅放缓,中国双位数下滑,其余区域双位数增长。公司预计26年营收内生增长小幅提速,考虑收并购及汇率表观+8.5%~9.5%,26H2美洲商用有望兑现双位数增长。

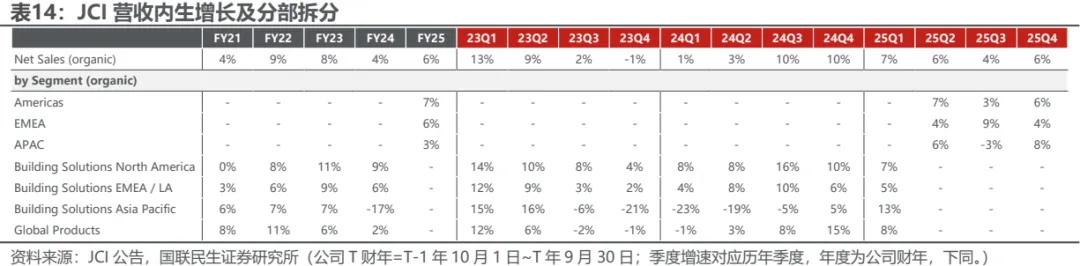

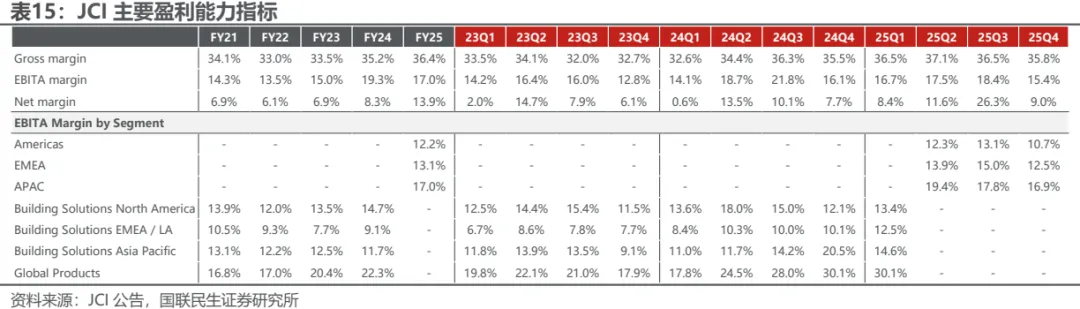

JCI:25Q4收入内生同比+6%,26年预期中个位数增长

历年25Q4对应公司财年26Q1,当季收入表观同比+7%/内生同比+6%,较FY25Q4提速,经营超预期;FY25全年收入内生+6%,处于财年Q3指引偏高水平。分地区,当季增长区域分布均衡,美洲+6%/EMEA+4%/APAC+8%,美洲及亚太环比提速,EMEA降速;分类别,产品及系统收入+4%,其中亚太大幅好转,美洲及EMEA均放缓;服务收入+9%,连续第2个季度提速,美洲双位数增长。细分产品,美洲Applied收入延续高个位数增长,数据中心订单尚未兑现,收入节奏略慢于Carrier及Trane,消防安防中个位数稳健增长;其余地区Applied HVAC表现分化,EMEA降速而APAC提速,消防安防整体偏弱。

25Q4公司剔除重组、特殊法律事项及非现金资产减值/处置损益后的经调EBITA率同比+0.7pct,美洲+0.2pct,其余区域均有1pct+提升,内生盈利能力稳健向上,美洲产品结构有正贡献,EMEA及APAC主要由效率驱动。表观EBITA率-0.7pct,转型一次性开支有负面影响。FY25全年,公司净利润率+6.5pct至13.9%,公司维持FY26收入指引,上调经调EPS指引3%至4.7美元。

当季公司接单同比+39%,前一季度为+7%,大幅提速,数据中心项目驱动产品/系统接单+58%,季度末在手订单内生同比+20%;分区域,当季产品/系统美洲接单同比+84%,EMEA及APAC均转正至同比+8%及+12%,普遍提速,指引积极;此外,公司明确中国业务企稳,欧洲及亚洲其他国家实现有意义的增长,维持FY26收入中个位数增长预期,预计FY26Q2收入同比+5%,保持稳健。2025年8月初,公司完成家用轻商业务整体出售,FY25Q4起出表,聚焦商用。

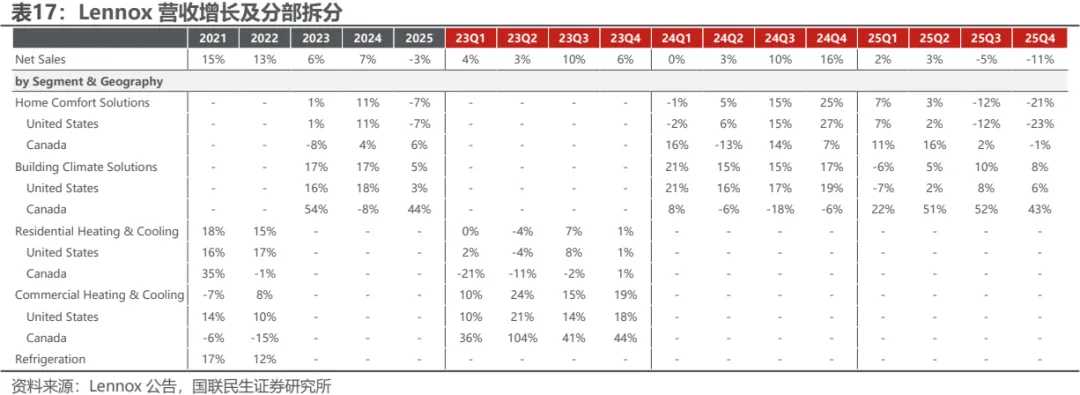

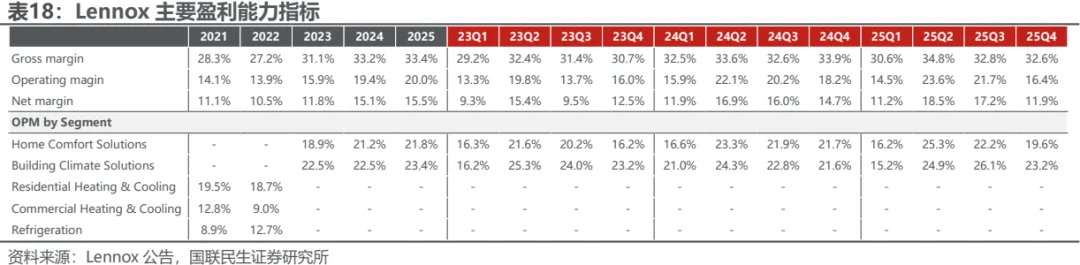

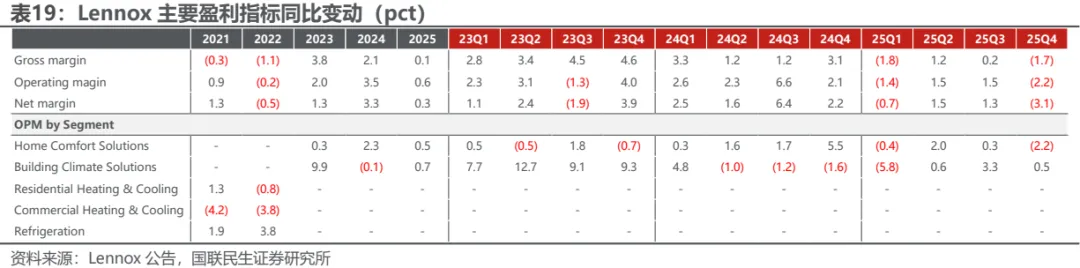

Lennox:25Q4收入内生同比-11%,26年预期恢复至+6%~7%

当季公司收入同比-11%(25Q3为-5%),美国家用渠道去库加剧,降幅扩大;25全年收入-3%,Q3指引为-1%,渠道去库及新房开工走弱加剧,经营低预期。公司业务美国家用HVAC敞口较高,25全年家用收入占比64%,美国占比93%,受行业库存周期影响较大,25Q4当季家用收入同比-21%(25Q3为-12%),持续走弱;商用收入同比+8%,环比Q3略有降速;分量价,当季销量同比-23%,价格/结构同比+9%,对冲出货疲弱。年末公司直销渠道去库接近完成,分销渠道预计于26Q2末完成,库存周期或已筑底,消化Q1高基数后,有望回归增长。

25Q4公司经营利润率同比-2.2pct至16.4%,毛利率同比-1.7pct至32.6%;分部来看,收入端承压的家用业务利润率走势与整体相近,商用当季同比+0.5pct。经营利润率承压同时,当季公司财务费用率同比+0.9pct,此外由于会计准则调整及国际税收新规的一次性影响,所得税率同比亦有提升,公司当季净利润率同比-3.1pct至11.9%。公司26年EPS指引23.5~25.0美元,区间中值对应约+5%,慢于收入;同口径下预期成本上涨2.5%,关税对H1盈利同比仍有影响。

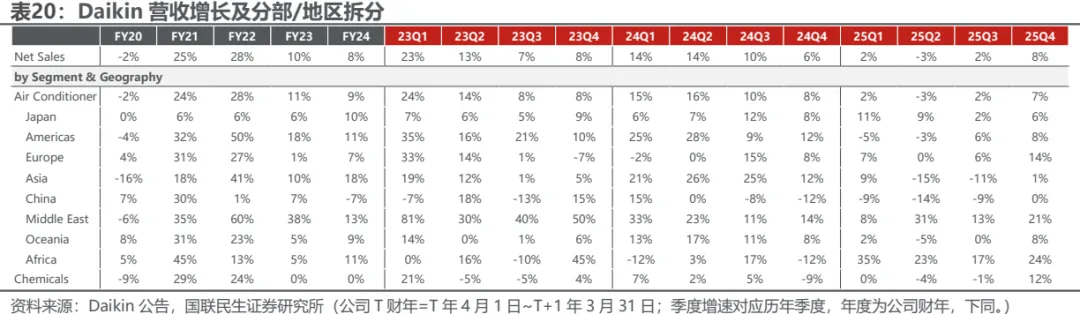

Daikin:25Q4收入同比+8%,下调财年盈利指引

历年25Q4对应公司财年FY25Q3,公司当季收入同比+8%,连续2个季度提速;其中,空调收入同比+7%,回归稳健,化学同比+12%,受半导体等下游需求改善驱动。主业空调分地区,当季美洲收入同比+8%,欧洲+14%,均连续2个季度提速,日本本土收入+6%,中国及亚洲其他国家基数走低,同比由下滑转为微增,大洋洲提速至+8%,环比普遍改善。其中,FY25Q1~Q3占空调收入41%的美洲经营表现抢眼,期间行业需求下行幅度超预期,公司始于季度初的“win-back”份额收复计划取得显著成效,当季份额同比+6pct至25%,12月恢复至28%。此外,中东需求景气、数据中心制冷扩张及环保冷媒渗透等因素驱动下,当季EMEA增长表现较好。后续,公司判断美国市场仍在筑底,但库存已显著去化,而亚洲前期自然灾害影响消除,有望改善。

当季公司空调经营利润率同比-1.3pct至5.1%,FY25全年经营利润预期下调5%至4130亿日元,经营利润率下调0.6pct至8.4%,主因美国需求低预期。此外,由于美洲渠道去库,零售显著强于出货,而经销商返利与其实际销售挂钩,对盈利产生负面影响;期末北美、亚洲及大洋洲的表内库存仍在高位。

AO Smith:25Q4收入同比持平,26年预期修复至+2%~5%

当季收入同比持平(25Q3为+4%),环比降速,处于指引区间下界附近,经营基本符合预期,全年收入微增。当季北美收入同比+3%(25Q3为+6%),主要由提价驱动,全年+1%,占总营收78%;其他地区收入同比-13%(25Q3为-1%),大幅走弱,主因中国销量持续低迷,全年中国本币收入-12%。

25Q4公司毛利率同比+1.3pct至38.4%;净利率同比+1.7pct至13.7%,连续2个季度同比提升,全年+0.3pct。其中北美分部经调利润率+0.7pct至23.1%,盈利改善主要来自定价策略,但提价被钢价上涨、关税等成本因素部分抵消;其他地区经调利润率同比-0.3pct至7.8%,主因中国销量下滑抵消了降本成效。

26年首次预期,产业层面预计美国家用热水器行业持平,商用热水器中个位数增长;公司层面,预计26年中国本币收入中个位数下滑,较25年降幅收窄,北美锅炉增长6%~8%/水处理双位数下滑。盈利方面,预计北美分部利润率24.0%~24.5%,其他地区利润率8%~9%,指引区间中值较25年实际盈利能力均略降0.2pct;预计实现摊薄EPS 3.85~4.15美元,中值较25年+4%。

3.2 消费电器:需求平稳偏弱,竞争环境趋紧

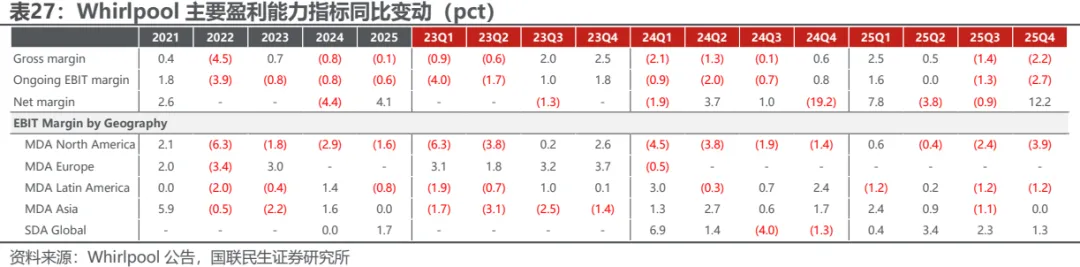

Whirlpool:25Q4收入同比-1%,26年预期+5%

当季营收在25Q3同比回正后再度转负,经营低预期。分地区,剔除汇率当季大家电北美收入同比-1%(25Q3为+3%),拉美同比-5%(25Q3为-6%),小家电全球同比+8%(25Q3为+10%),北美是当季主要拖累项,主因需求持续疲弱,而市场库存水位及促销竞争烈度超预期。25全年,大家电北美占营收65%,大家电拉美占21%,小家电占7%。分产品,25Q4洗衣机收入同比+2%,冰箱同比-3%,烹饪电器同比+1%,洗碗机同比+2%,其中冰洗小幅改善,厨电环比降速。

25Q4公司表观EBIT率同比受24Q4大家电欧洲业务剥离影响,同比大幅提升;剔除重组影响,当季持续经营EBIT率同比-2.7pct,年内逐季走弱,连续2个季度同比下滑,核心拖累项是关税,25H2对盈利产生2.5pct负向影响,此外25Q4价格/结构由前三季度正贡献转负,或与行业去库及促销竞争加剧相关,当季拖累盈利能力1pct,内生降本持续贡献1pct盈利提升,对冲关税及竞争影响。25全年持续经营EBIT率-0.6pct,影响因素依次为:关税(-1.25pct)>运营成本(+1.00pct)>营销及研发投入(-0.25pct)≈汇率(-0.25pct)≈欧洲剥离(+0.25pct),经营提效及重组部分对冲关税/汇率逆风。

指引26年收入增长提速至+5%,其中北美大家电+5%,量增贡献其中2%~ 3%;产业层面,预计北美大家电持平,拉美大家电持平~+3%,小家电全球持平,相较25Q3末的25全年指引均改善。盈利方面,公司预计26年持续经营EBIT率5.5%~5.8%,较25年+0.8~1.1pct,拆分驱动因素,新品及提价驱动价格/结构+1.75pct,内生降本驱动运营成本优化+1.00pct,关税仍有1.25pct拖累,营销及研发投入-0.50pct,相较25年,均价贡献显著扩大,关税影响及降本增效持平。

此外,公司近年来以聚焦核心主业/地区为主线的业务重组进程延续,24年4月完成欧洲大家电业务出表,与Arçelik成立合资公司Beko Corp,Whirlpool持股25%,此前已将中东及北非业务出售给Arçelik;24年2月及25年11月分步将印度子公司持股比例由75%减至约40%,并将于26年内进一步降至20%。

Electrolux:25Q4收入内生同比+2%,26年量价预期正面

当季收入表观内生分别同比-8%/+2%(25Q3为-3%/+5%),略有降速;25全年收入内生+4%,汇率负面影响-7%。分地区,当季欧洲、亚太及中东非收入内生同比+4%(25Q3为+2%),小幅提速,欧洲市场当季出货同比-1%,仍然偏弱,改善缘于Electrolux及AEG品牌份额提升,结构及销量均有正贡献;北美收入内生同比-2%(25Q3为+11%),大幅降速,主因需求低预期及促销季竞争压力叠加关税成本、美元贬值逆风;拉美收入内生同比+4%(25Q3为持平),环比改善,核心地区需求强劲,黑五及天气带动销量,公司市场地位稳固。

25Q4公司经营利润率同比+1.5pct至4.3%(25Q3为+1.7pct),剔除非经常项目的EBIT率同比+1pct,主要影响因素包括成本效率+3.1pct>外部逆风(原材料/能源/劳动力成本,关税,汇率)-1.5pct>研发及营销投入-0.3pct>销售规模(量价,结构)-0.2pct>重组(南非热水器业务拆分)-0.1pct,降本增效显著,对冲汇率、成本及关税等影响;分量价,当季价格/结构普遍为负向影响,量增对冲盈利压力。全年,成本效率仍是最大正贡献项,对冲外部因素负面影响,剔除一次性因素EBIT率+1.6pct。分地区,当季欧洲、亚太及中东非表观经营利润率同比+2.7pct,北美-3.3pct,拉美+3.5pct,竞争加剧的北美是主要拖累项。

26年,产业层面公司预期普遍谨慎,欧洲、南美(巴西)展望中性,北美中性/负面;但经营层面展望仍较积极,量价及结构在核心品类驱动下,经营展望正面(Positive),同时降本增效持续,全年预计继续贡献近40亿克朗利润。

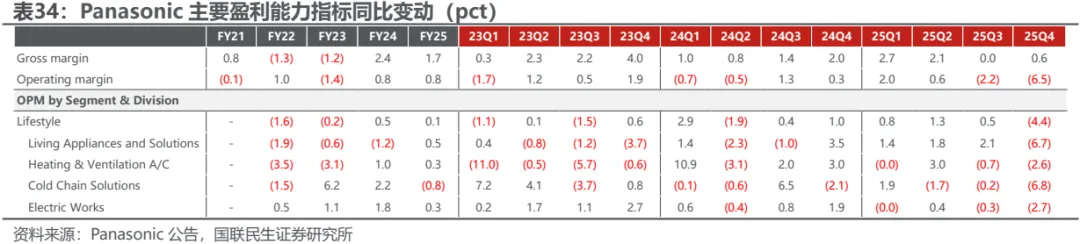

Panasonic:25Q4收入同比-2%,重组开支拖累盈利

当季公司家电业务收入同比-2%(25Q3为-3%),连续3个季度同比下滑;剔除汇率,当季家电收入同比-3%,其中生活电器公司收入-8%,暖通空调同比-5%,冷链-7%,电工+4%,白电整体表现偏弱,冰洗小电及空调主因海外需求疲软,冷链受北美产能一次性因素影响,电工由日本电气材料销售增长驱动。

25Q4公司家电业务经营利润率同比-4.4pct至0.6%;受集团业务重组一次性开支影响,各品类表观经营利润率均有压力,其中生活电器同比-7pct至1.3%,暖通空调-3pct至-0.3%,冷链-7pct至-4%,电工-3pct至7%,HVAC&R业务盈利能力连续第2个季度同比下滑;若剔除1293亿日元重组开支,集团经调经营利润率将由表观-0.3%回升至7.7%,家电业务经调经营利润率上调约1.4pct至5.6%,其中生活电器上调4.3pct至5.6%,暖通空调上调3pct至2.7%,冷链上调1.1pct至-3.1%,电工上调10.4pct至11.2%,暖通空调及电工利润正增长。

历年25Q4对应公司财年26Q3,当季公司将FY26全年家电业务收入预期下调约1.5%至3.48万亿日元,较25财年-2.3%,前一财季预期为-0.8%;因重组开支,下调FY26家电业务经营利润8.3%至880亿日元,较25财年-31%,对应经营利润率2.5%,剔除重组影响后经调利润率预期4.8%,较25财年+1pct。

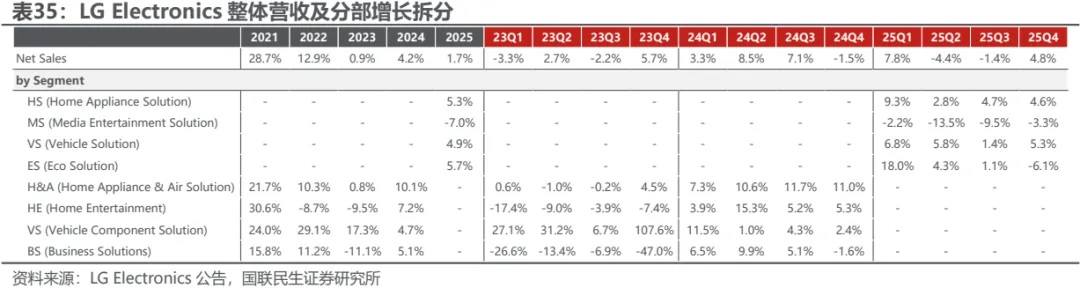

LG:25Q4家电收入同比+5%,人员优化影响盈利

当季公司家电分部(Home Appliance,不含电视)收入同比+5%(25Q3为+5%);包含电视的媒体娱乐(Media Entertainment)收入同比-3%,年内持续下滑;空调为主体的生态解决方案(Eco Solution)收入同比-6%,持续走弱。整体来看,空调/黑电承压,消费电器平稳,主要受美国关税、通胀及地缘不确定性下消费信心复苏迟缓、竞争加剧影响,公司继续推进品牌高低端“双轨”战略、拓展B2B/线上等渠道;26年,公司预计全球家电(冰洗小电为主的消费电器)市场需求规模持平,分区域,预计北美仍下滑,中南美/中东非/亚洲[1]增长,欧洲/独联体/中国持平;空调韩国本土仍将下滑,海外有望实现增长,得益于环保法规趋严带动高端产品销售;媒体分部销售则受冬奥会/世界杯等体育赛事提振,但经济不确定性及芯片等成本上涨驱动的提价将有压制,整体预计持平。

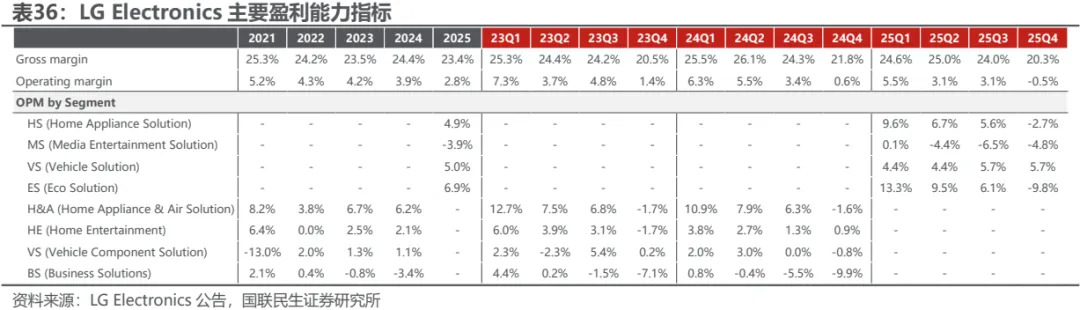

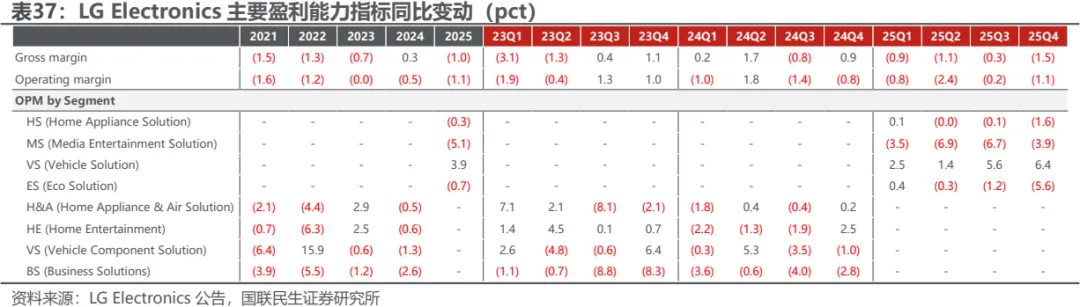

盈利方面,25Q4公司家电业务经营利润率同比-1.6pct至-1.2%,连续第3个季度同比下滑;媒体娱乐业务经营利润率同比-3.9pct至-4.8%,持续亏损;生态解决方案盈利能力同比-5.6pct至-6.1%,空调及消费电器当季转亏,主因期内为优化成本实施自愿离职计划产生的一次性开支。26年经营驱动因素包括AI家电、新兴市场拓展及持续成本优化,前期一次性开支将成为同比积极因素。

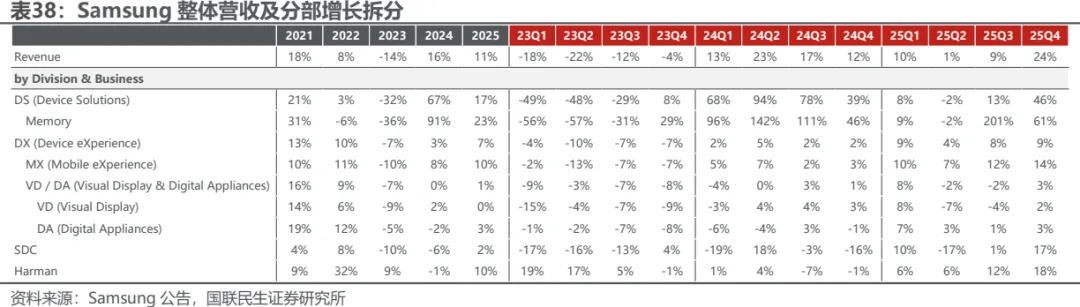

Samsung:25Q4家电收入同比+3%,盈利持续承压

当季公司家电所属的除VD(Visual Display,电视/桌面显示器/商显等)/DA(Digital Appliance,冰洗/空调/小家电及厨电等)收入同比+3%(25Q3为-2%),环比改善;其中,黑电及显示(VD)收入同比+2%(25Q3为-4%),其他家电(DA)收入同比+3%(25Q3为+1%),环比均有小幅改善,VD销售改善来自高端产品线扩张,26Q1公司将继续基于MicroRGB电视为代表的新显示产品线、AI家电产品及空调需求季节性复苏推动增长,展望26年,VD业务将受益赛事带动更新需求及基于AI的差异化,DA业务加速扩展智能化、B2B/D2C和订阅业务。

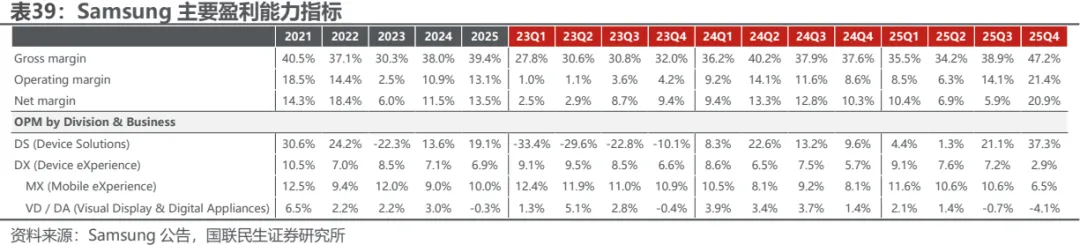

25Q4公司VD/DA板块经营利润率同比-5.4pct至-4.1%,连续第2个季度亏损,全年经营利润率-0.3%,盈利承压主要与VD竞争激烈和DA空调淡季、美国关税有关。后续,盈利改善驱动包括高端电视、智能家电及订阅服务等扩张。

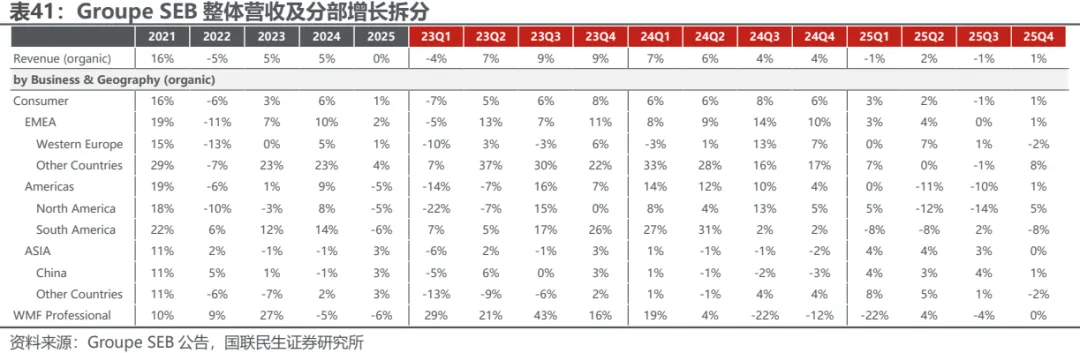

SEB:25Q4收入同比+1%,26年盈利恢复增长

当季收入内生同比+1%(25Q3为-1%),环比小幅改善;25全年收入+0.3%,整体平稳。C端分地区,当季EMEA地区收入内生同比+1%(25Q3为持平微增),环比平稳,其中西欧降速转负,主要受德国市场低预期影响,欧洲其他及中东非+8%,是当季增长主要支撑,土耳其核心品类及线上销售表现较好,中东非受政治环境扰动;美洲收入内生同比+1%(25Q3为-10%),环比大幅改善,主因Q2~Q3零售商受关税政策变化影响而普遍产生的观望情绪减弱,渠道启动补库带动出货正常化,以及高端品牌All-Clad表现持续强劲;亚洲收入同比持平(25Q3为+3%),其中中国收入+1%,其他国家地区-2%,环比均降速。

25全年,北美、汇率及B端业务的负面因素影响下,公司盈利承压,全年核心经营利润-25%,降幅逐季收窄,25Q4同比-7%;全年经营利润-2.3pct至7.4%,其中Q4同比-0.8pct至13.3%,趋势好转。26年,公司预计核心经营利润回归增长,降低杠杆率;中期以恢复5%内生增长及10%+经营利润率为目标。

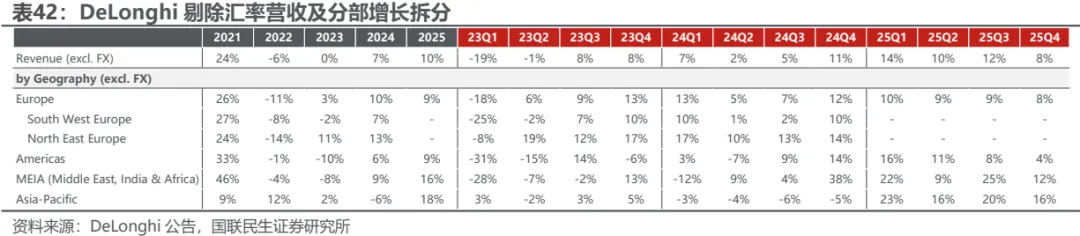

DeLonghi:25Q4收入同比+8%,26年预计高个位数增长

当季公司收入剔除汇率同比+8%(25Q3为+12%),小幅降速;25全年同比+10%,经营超预期。分地区,当季欧洲收入同比+8%(25Q3为+9%),美洲收入同比+4%(25Q3为+8%),中东非及印度同比+12%(25Q3为+25%),亚太同比+16%(25Q3为+20%),欧洲稳健增长,C端受咖啡机品类α驱动及市场/品类扩张,亚太中国、澳洲表现较好。分类别,C端/消费业务中咖啡机全年高双位数快速增长,占营收56%,是增长的主要驱动;营养类(搅拌/榨汁/料理机等)全年收入中个位数下滑,占比21%;其他品类+low-teens,占比10%。

盈利方面,25Q4公司经调EBITDA率同比-0.1pct至17.6%,主因劳动力及运输成本提升及美国关税,价格/结构及汇率亦有负面影响,利润增长主要由销量带动;全年经调EBITDA率+0.4pct至16.4%,主因盈利能力更强的专业业务增速更高带来的结构改善,以及消费业务销量增长、降本增效抵消汇率、关税逆风影响。26年公司预计收入中个位数增长,经调EBITDA+2%~6%至6.4~6.6亿欧元。

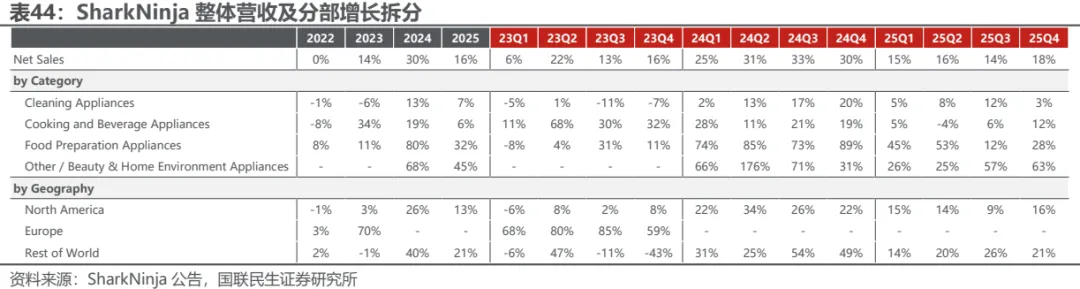

SharkNinja:25Q4收入同比+18%,26年预计+10%~11%

当季营收同比+18%(25Q3为+14%),环比小幅提速,全年收入+16%,经营超预期。分品类,当季清洁电器同比+3%(25Q3为+12%),环比降速;烹饪与饮料类同比+12%(25Q3为同比+6%),环比提速,Ninja Luxe Café咖啡机增长强劲;食物制备类同比+28%(25Q3为+12%),主要得益于Ninja Creami冰淇淋机的增长表现;美容与家庭环境类同比+63%(25Q3为+57%),持续强劲,美护类新品持续扩张;整体来看,除清洁外当季其他品类普遍提速,经营趋势向好。分地区,当季北美收入同比+16%(25Q3为+9%),其他地区+21%(25Q3为+26%),当季改善主要由北美提速驱动,四个核心品类份额均有提升。

25Q4公司毛利率同比+1.0pct,经营利润率同比+4.9pct至16.4%,盈利能力连续第3个季度改善;截至年末公司已有能力将美国供应链100%转移至中国以外。26年公司预计收入延续双位数增长,全年EPS增长12%~14%,快于营收。

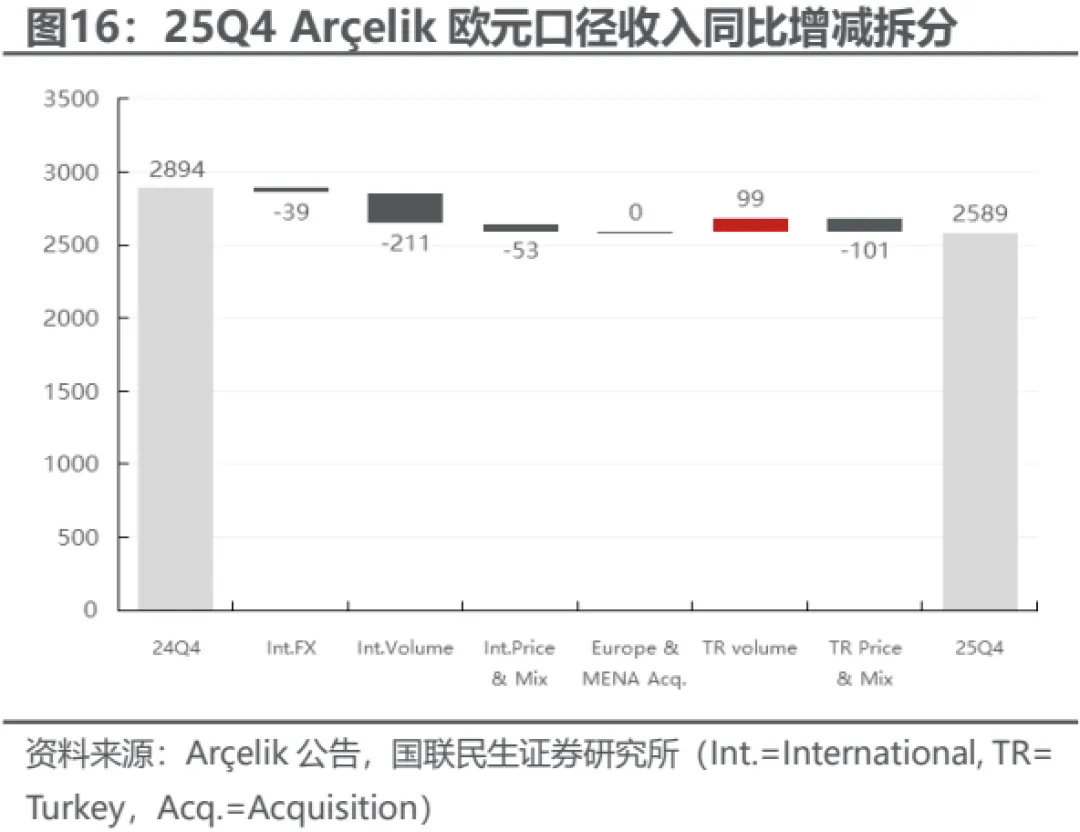

Arçelik:25Q4欧元内生-9%,26年预计恢复平稳

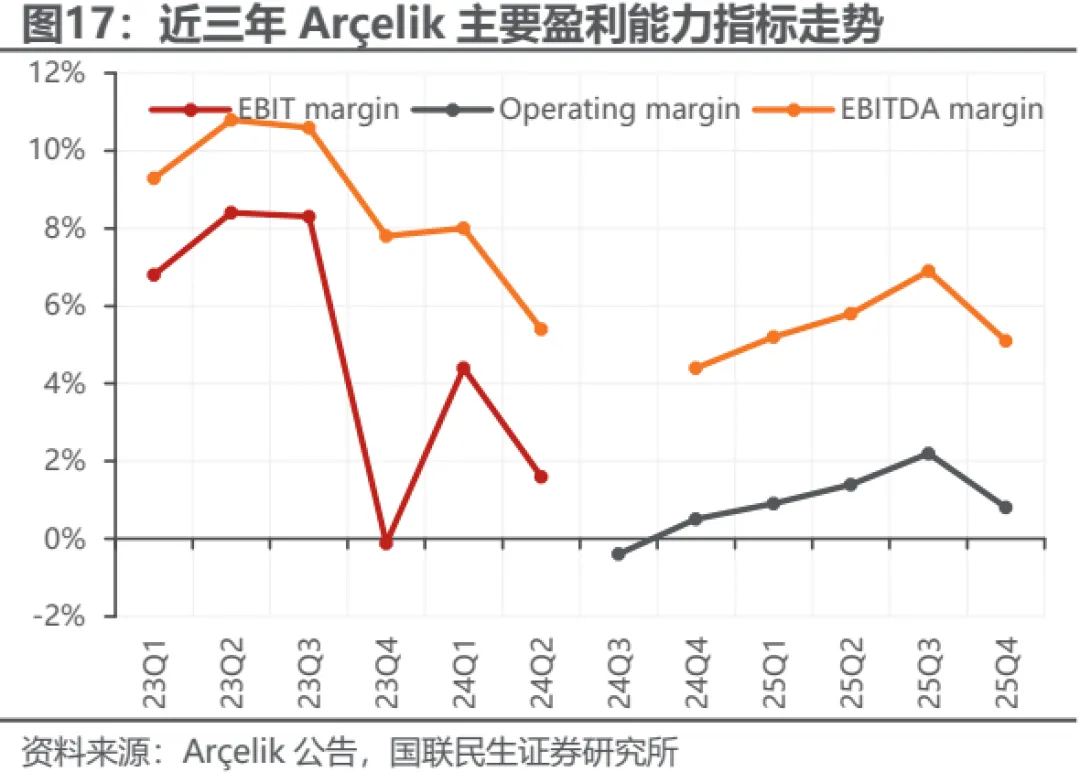

当季公司欧元口径剔除汇率收入同比-9%(25Q3为-8%),连续第3个季度负增,25全年-5%,经营低预期。拆分收入同比影响因素,当季欧洲为主的海外业务销量影响-7%,海外价格/结构影响-2%,海外合计影响-9%,此外汇率影响-1%,海外合计影响-10%~-9%,主因欧洲市场需求疲弱、竞争加剧,英国/意大利/西班牙等市场修复,而法国/德国/奥地利等需求收缩;土耳其本土销量贡献+3%,价格/结构影响-3%,合计持平。盈利方面,当季公司经营利润率同比+0.3pct至0.8%,24Q2合并Whirlpool欧洲大家电及MENA业务以来中枢下移,25Q2以来同比小幅修复,仍在近十年低位。公司预计26年本土收入持平,国际业务本币收入低个位数增长,经调EBITDA率较25年+0.35~0.60pct至6.25%~6.50%。

4 投资建议

2026年初,两会定调大力提振消费,年内核心品类补贴延续,内销量价有底,同比或逐季改善;外销关税影响逐步减弱,冰洗改善趋势确立,空调筑底,有望先于内销迎来拐点。整体来看,板块内外销筑底向上,成本上行或助推集中度企稳回升,龙头经营韧性突出,品牌出海势能强劲,弱β阶段表现有望超越行业。当前板块相对估值在历史极低分位,预期逐步改善,基本面尚在左侧,向上有空间。

白电:白电2026年内外销筑底改善,即便假设政策完全退出,量价仍有底,内销自Q3起基数走低,同比或逐季改善;外销OBM势能强劲,关税影响趋弱,有望先于内销迎来拐点;经营面结构性亮点值得关注,龙头品牌出海势能强劲,中长期空间充分,提效降本/渠道扩张积极,经营韧性突出,弱β阶段有望超越行业;龙头依托产业链议价能力,盈利平滑有空间,成本上行阶段表现或好于二线。推荐美的集团、海尔智家、海信家电、格力电器等。

黑电:黑电2026年内外销或有分化,外销参考历史经验,世界杯等大型体育赛事或有望提振需求,优化产品结构,内销在补贴红利趋弱背景下或有承压;节奏上,全球彩电需求上半年或较优。经营层面,中国彩电龙头品牌引领全球大屏化和高端化趋势,海内外或持续收割份额,叠加龙头内部降本增效,盈利能力中枢有望稳步提升。推荐海信视像、TCL电子。

新兴小电:尽管2025年末扫地机内销在各省补贴节奏影响下景气有所扰动,但随着渗透率持续提升、产品不断创新,2026年内销仍有望恢复至较快增长,同时海外扫地机量价齐升,高成长性有望延续。企业视角看,扫地机非上市品牌内销份额承压,海外龙头受制于债务压力或退出部分市场,格局优化红利可期;且割草机器人、泳池机器人等或贡献收入增量。推荐石头科技、科沃斯。

厨房电器:厨小电结构升级空间仍较大,企业层面不断尝试创新,预计未来围绕智能化和健康化的单品创新仍将继续,另外场景拓展下的品类外延预计也将是趋势,产品打造、业务收购、营销转型的动作已经可见,并且预计将继续深化。大厨电仍需直面房地产调整,但也带来格局重塑的机会,“现金牛”的龙头企业,在长期破局海外方面也更具底气。推荐老板电器、苏泊尔、小熊电器等。

风险提示

1)原材料成本超预期上涨。原材料占主要家电公司营业成本80%以上,目前板块后续盈利预期建立在原材料价格总体平稳假设上,近期有色金属价格有上行趋势,若后续演化为大宗价格普涨,盈利有不达预期的可能。

2)外需及关税不确定性。当前美国关税政策仍有不确定性,欧美市场家电终端需求虽整体处于稳步恢复态势中,但仍受货币及财政政策等仍影响,地缘冲突风险仍存,可能影响后续海外整体需求恢复及中国家电出口。

文中报告选自国联民生证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告信息

报告标题:海外家电财报跟踪2025年报篇:商用HVAC订单高增,消费电器需求弱平稳

发布时间:2026年4月7日

投资评级:推荐

发布机构:国联民生证券研究所

作者:

分析师:孙珊

执业证书编号:S0590523110003

邮箱:sunshan@glms.com.cn

分析师:管泉森

执业证书编号:S0590523100007

邮箱:guanqs@glms.com.cn

分析师:蔡奕娴

执业证书编号:S0590525120016

邮箱:caiyx@glms.com.cn

评级说明及声明

★

评级说明

投资建议的评级标准:报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后6到12个月内的相对市场表现,也即:以报告发布日后的6到12个月内的公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅作为基准。其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以摩根士丹利中国指数为基准;美国市场以纳斯达克综合指数或标普500指数为基准;韩国市场以柯斯达克指数或韩国综合股价指数为基准。

公司评级:推荐:相对基准指数涨幅15%以上;谨慎推荐:相对基准指数涨幅5%~15%之间;中性:相对基准指数涨幅-5%~5%之间;回避:相对基准指数跌幅5%以上。

行业评级:推荐:相对基准指数涨幅5%以上;中性:相对基准指数涨幅-5%~5%之间;回避:相对基准指数跌幅5%以上。

免责声明

国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。

法律声明

根据《证券期货投资者适当性管理办法》,本平台所载内容仅供国联民生证券客户中专业投资者参考使用。若您非国联民生证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。国联民生证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以国联民生证券研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本平台刊载内容的版权归国联民生证券所有,国联民生证券对本平台及其推送内容保留一切法律权利。未经国联民生证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本平台中的内容。任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联民生证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。