【说明】

财政年结束日为每年9月的最后一个周六。

【公司简介】

1923.10.16成立,1957.11.12纽交所上市。总部:美国加利福尼亚州。创始人:华特・迪士尼、罗伊・迪士尼。

1923 年:迪士尼兄弟工作室成立,起步于动画短片

1928 年:《威利号汽船》问世,米老鼠诞生,首部有声动画

1937 年:《白雪公主和七个小矮人》—— 世界首部长篇动画电影

1955 年:加州迪士尼乐园开业,开创现代主题公园业态

1995 年:收购 ABC 与 ESPN,进入传媒网络

2006–2019 年(艾格时代收购)

·2006:皮克斯(Pixar)(74 亿美元)

·2009:漫威娱乐(Marvel)(42.4 亿美元)

·2012:卢卡斯影业(Lucasfilm)(40.5 亿美元,含《星球大战》)

·2019:21 世纪福克斯(713 亿美元,含阿凡达、X 战警、Hulu)

·2019 年:推出 Disney+流媒体,战略转向直接面向用户

#三大核心业务板块(2025年架构)

1)迪士尼娱乐(Disney Entertainment)

影视制作:迪士尼动画、皮克斯、漫威、卢卡斯、20 世纪影业、探照灯

流媒体:Disney+、Hulu、ESPN+、Hotstar(全球超 3.3 亿订阅用户)

电视网:ABC 电视网、Disney Channel、FX、国家地理等

2)ESPN(体育传媒)

全球领先体育内容与转播,含 ESPN 频道、体育直播、数字平台

3)迪士尼体验

主题乐园度假区(全球 6 大度假区)

·美国:加州、奥兰多

·欧洲:巴黎

·亚洲:东京、香港、上海

邮轮与度假:迪士尼邮轮、Aulani 夏威夷度假村

消费品:玩具、服饰、出版、游戏、授权商品

经典动画:米老鼠、唐老鸭、白雪公主、狮子王、冰雪奇缘

皮克斯:玩具总动员、海底总动员、超人总动员、寻梦环游记

漫威:复仇者联盟、蜘蛛侠、钢铁侠、黑豹(超 5,000 角色)

星战:星球大战全系列

其他:阿凡达、异形、X 战警、辛普森一家(来自福克斯)

“内容 IP → 影视 / 流媒体 → 主题乐园体验 → 消费品衍生” 闭环,单一 IP 跨平台深度变现。

#股权结构(2026年3月)

机构投资者:约 65.71%(含共同基金、ETF、养老金、主权基金等)

内部人(高管 / 董事):约 0.04%(极低,无控制权)

公众 / 散户:约 34.25%(含个人与非机构法人)

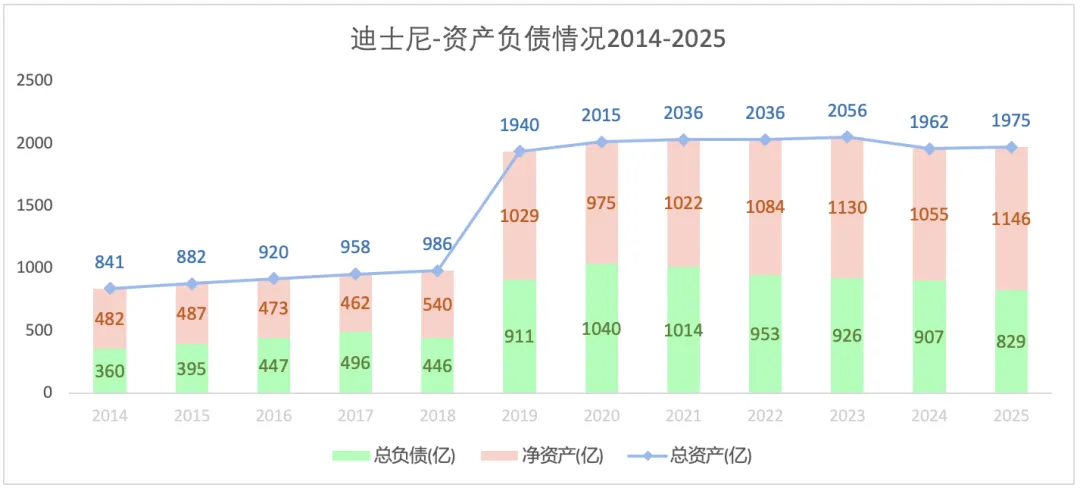

一、资产负债情况

1)总体情况

2014-2018年,总资产从841亿稳步增长至986亿,年复合增速约为4%,属于平稳扩张阶段。

2019年,总资产翻番至1940亿,核心驱动为21世纪福克斯收购案,完成了影视内容、流媒体等业务的大规模资产整合。该年,总负债和净资产同样翻番。

2019-2025年,总资产稳定在1960~2056亿区间,2024-2025年小幅回落是因负债不断降低所致。2020-2025年,净资产始终保持增长,总负债不断降低。

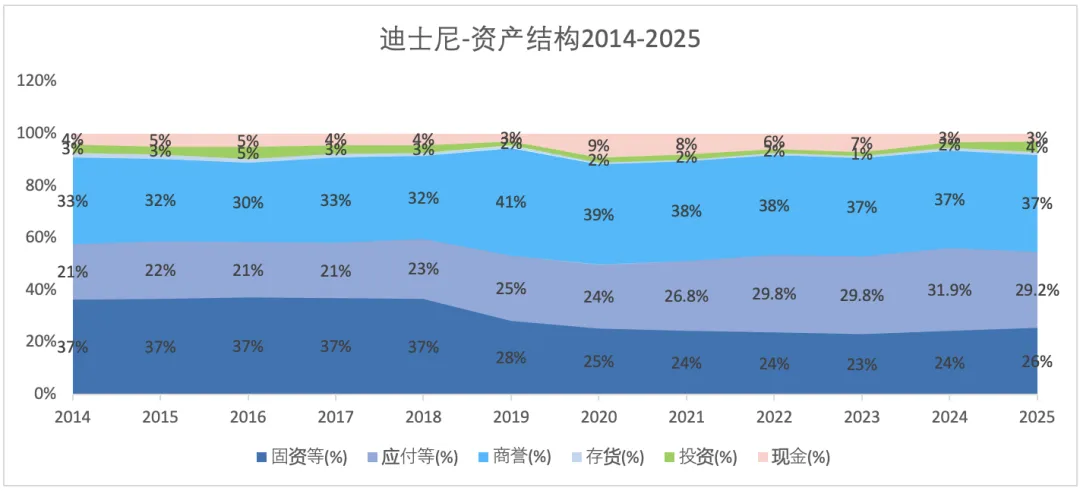

2)资产情况

迪士尼的商誉占比很高,说明其业务扩张的驱动之一:收购。2019年,资产结构的战略转折点。商誉占比从2018年的32%跳升至41%,成为第一大资产构成,核心原因是收购21世纪福克斯产生的巨额并购商誉;固定资产占比从37%降至28%,资产属性从重资产运营向轻资产内容生态转型;应付等占比从23%升至25%,收购带来的业务规模扩张推高了经营性资产规模。

商誉占比在2020年后缓慢回落,公司通过持续的商誉减值测试,业务整合,逐步消化并购溢价,资产结构持续优化。

应付等:2014-2024年从21%持续增长至31.9%,2025年回落至29.2%,反映了迪士尼流媒体、影视、主题乐园全业务线的规模扩张,经营性资产(应收账款、预付款等)持续增加。

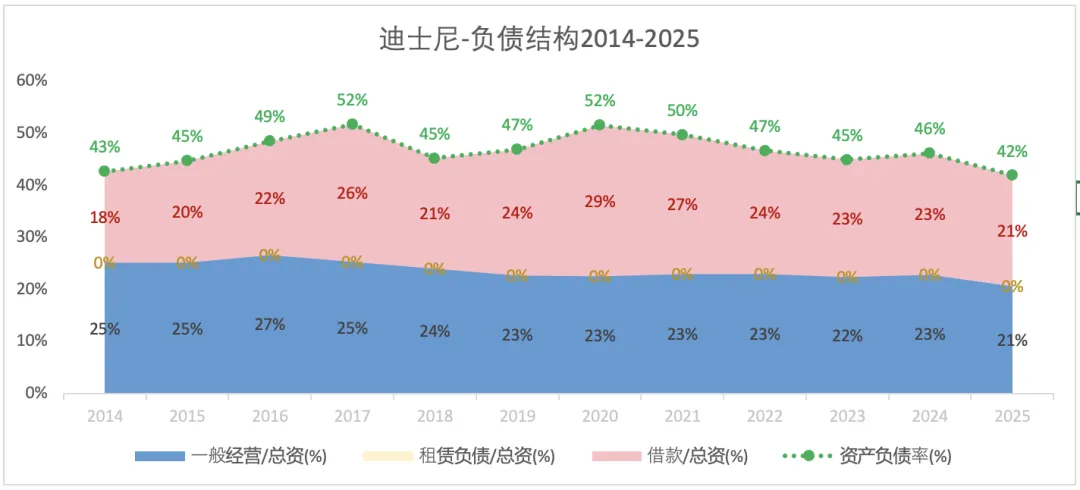

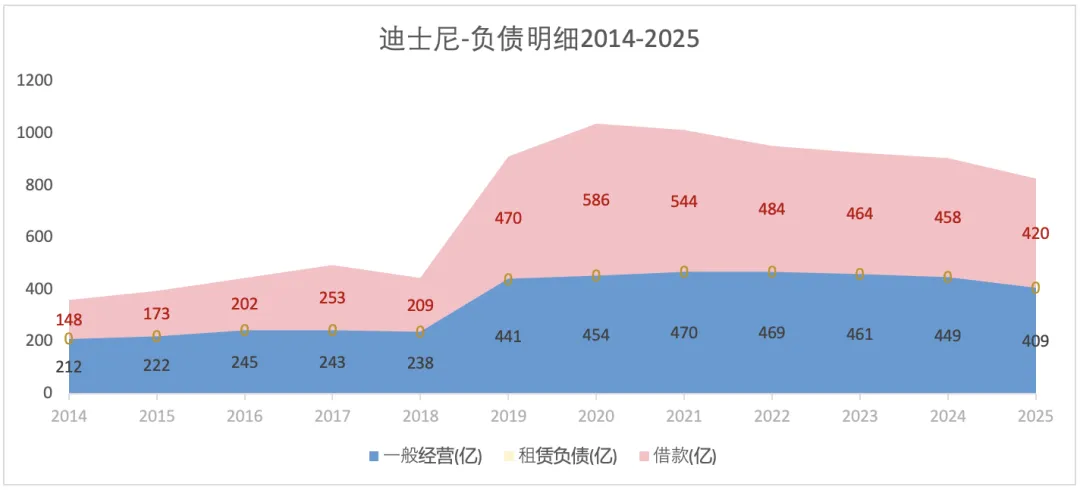

3)负债情况

相比很多企业通过 “租赁负债” 增加表外融资,迪士尼的负债结构更简单。2021-2025年,是一个降低财务杠杆的过程,其负债构成:经营性负债和借款占比基本对半。2025年资产负债率为42%,财务状况比较稳健。

二、盈利情况

1)总体情况

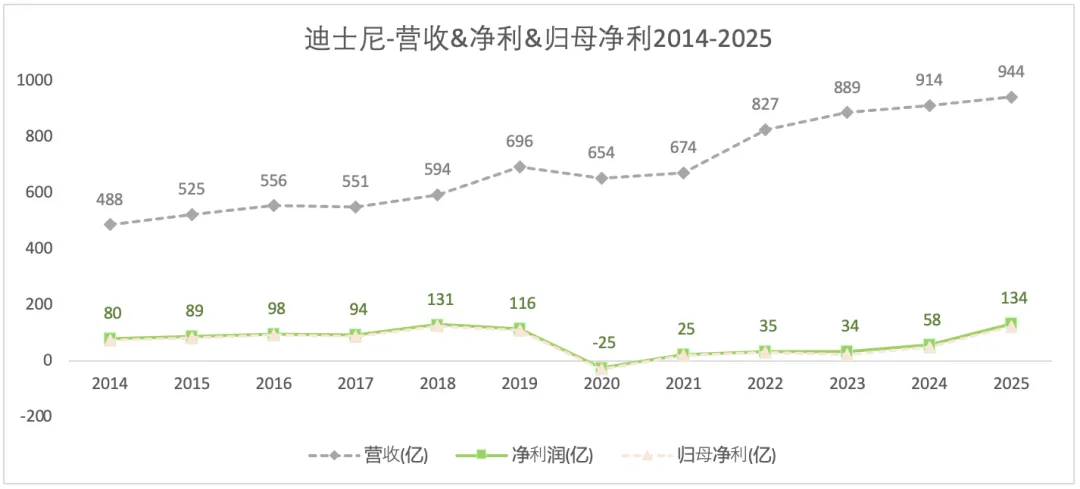

营收:持续增长,2020年后加速回升

稳步增长期(2014-2019):营收从488亿增长至696亿,年复合增速约7%,体现了迪士尼传统业务(主题乐园、影视娱乐)的稳健增长。

疫情冲击器(2020):营收首次下滑至654亿,主要因全球主题乐园关闭和影视项目延期。

强势复苏期(2021-2025):营收从674亿快速攀升至944亿,年复合增速超10%,核心驱动是主题乐园业务的全面复苏和流媒体平台Disney+的全球扩张。

净利润:波动剧烈,2025年创历史新高

稳健盈利期(2014-2019):净利润在80亿~131亿区间波动,2018年达到峰值131亿。

首次亏损(2020):净利润为-25亿,是迪士尼历史上罕见的年度亏损,疫情对现金流和盈利能力造成巨大冲击。

复苏与突破(2021-2025):净利润从25亿逐步恢复,2025年达到134亿,不仅超过疫情前水平,更创下历史新高。

关键转折点分析:

2019年,营收创历史新高,但净利润同比下滑,主要因收购21世纪福克斯带来的巨额整合成本和商誉摊销。

2020年:疫情导致全球主题乐园关闭,影视业务停滞,净利润首次亏损。

2021年后:随着疫苗普及和全球经济复苏,主题乐园游客量快速回升,流媒体业务用户持续增长,驱动营收和利润双增长,2025年净利润突破历史峰值。

2014-2025年营收和归母净利的复合增长率分别为:6.2%和4.7%。

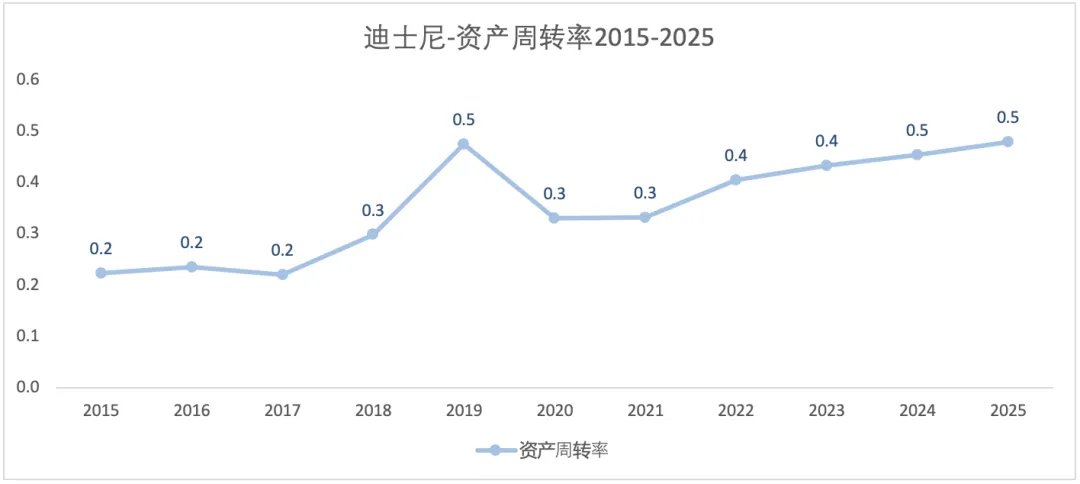

2)经营效率

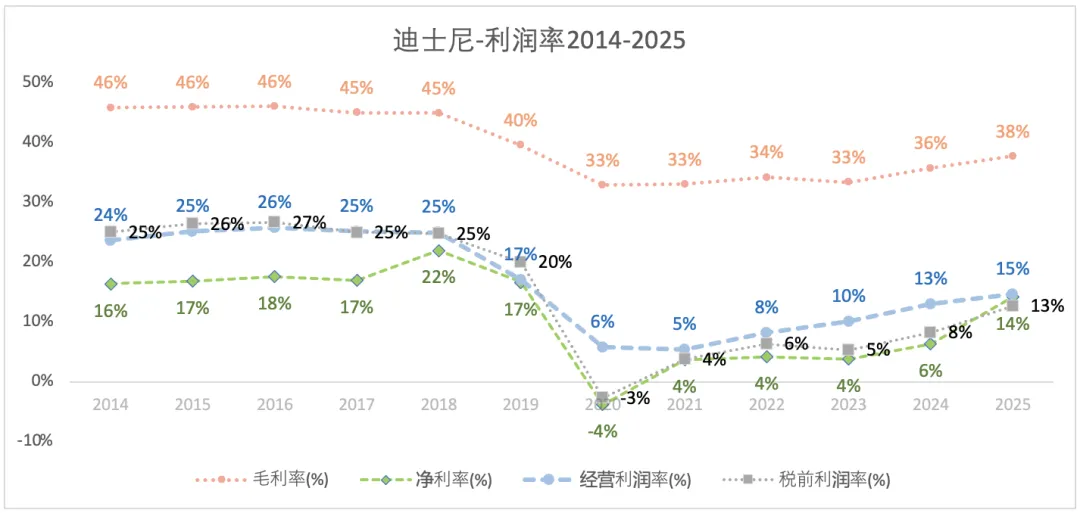

毛利率:

稳定期(2014-2018):毛利率稳定在45%-46%的高位,体现了迪士尼强大的品牌溢价和成本控制能力。

下滑期(2019-2021):毛利率从45%降至33%,主要因收购21世纪福克斯带来的高成本内容摊销和疫情期间主题乐园关闭导致的固定成本占比上升。

恢复期(2022-2025):毛利率从33%回升至38%,随着主题乐园业务复苏和流媒体规模效应显现,成本控制能力逐步恢复。

净利率:

稳定盈利期(2014-2018):净利率在16%-22%区间波动,2018年达到峰值22%。

亏损期(2020):净利率为-4%,是迪士尼历史上首次亏损,疫情对净利润的冲击远大于营收。

复苏期(2021-2025):净利率从4%逐步回升至14%,2025年接近疫情前水平。

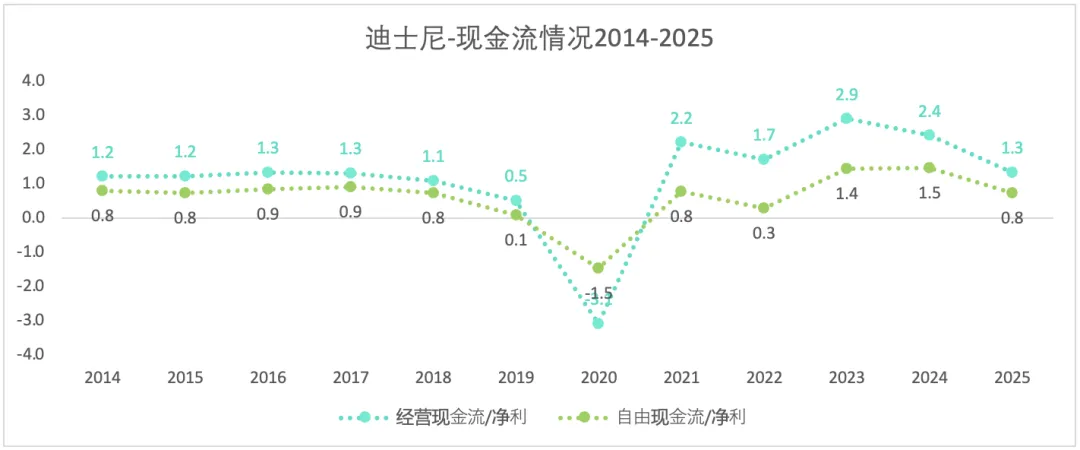

三、现金流情况

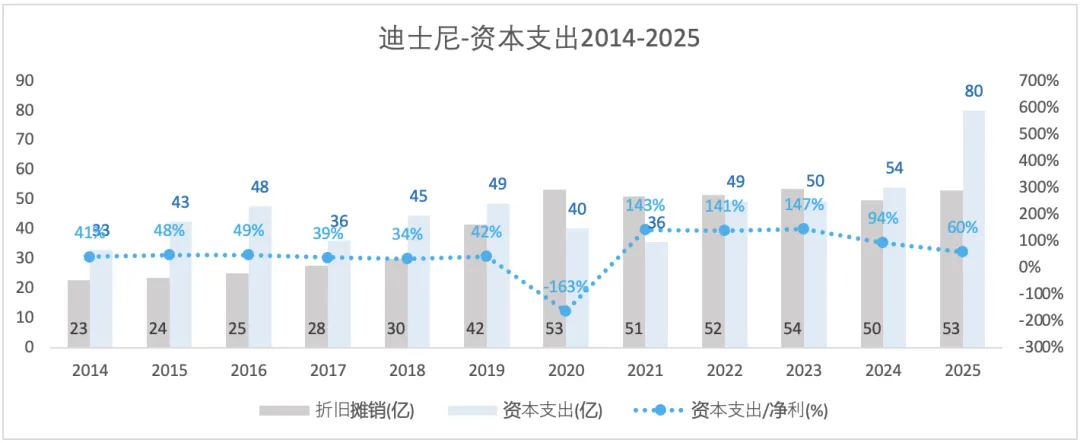

四、资本支出

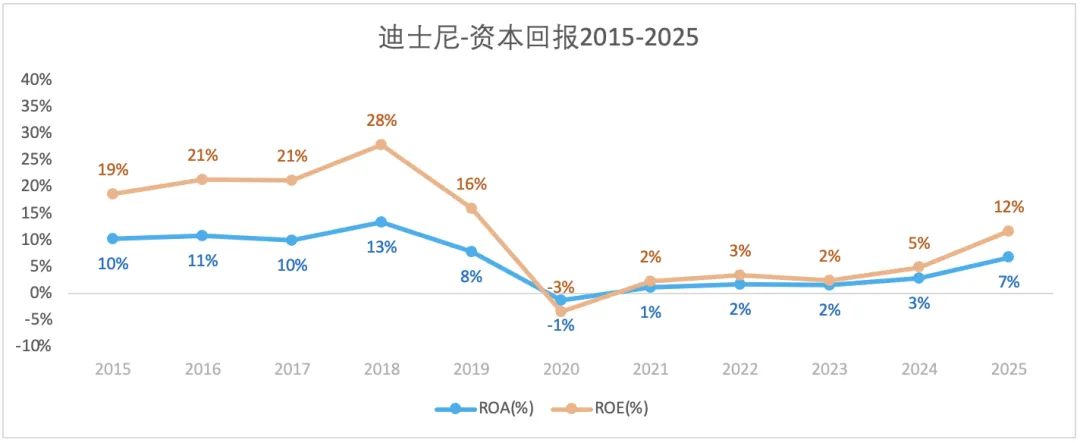

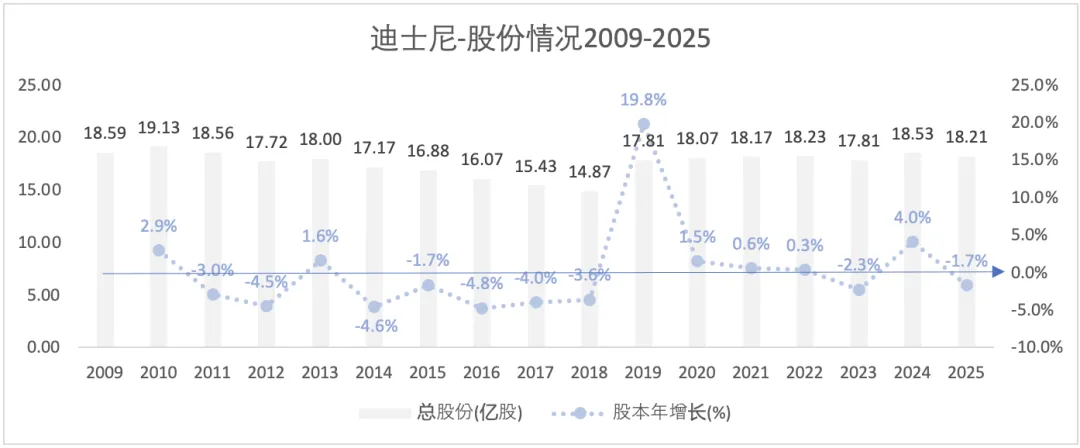

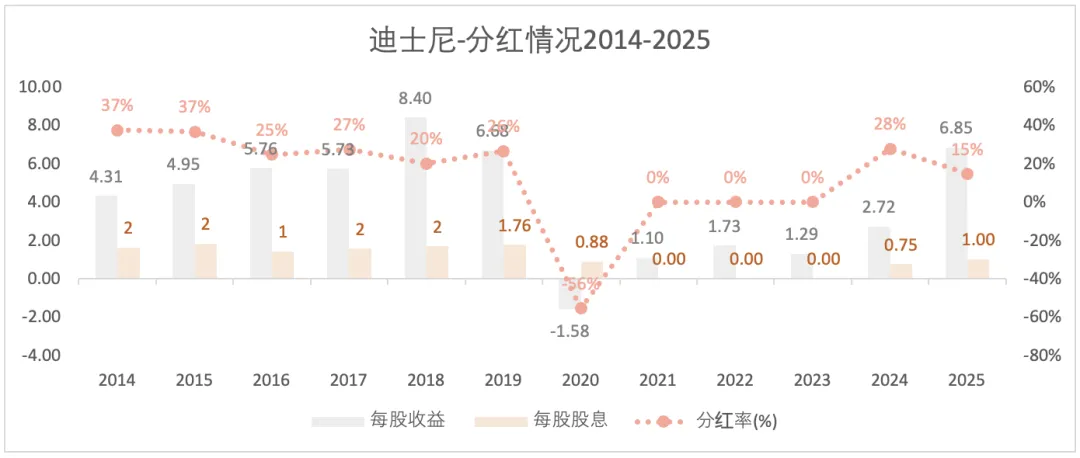

五、股东回报

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。