点击上方蓝字 关注我们

外发于2026-4-3,往期相关报告(点击阅读)

财报点评|名创优品:三季度营收同比增长28%,同店表现持续改善【国信零售&美护】

名创优品:主业经营拐点初显,大店策略+自有IP持续驱动高质量发展【国信零售&美护】

深度报告|名创优品:高效供应链赋能产品升级,独特门店模式助力渠道扩张【国信零售&美护团队】

投资建议等详细报告内容请文末长按识别小程序阅读

核心观点

业绩情况

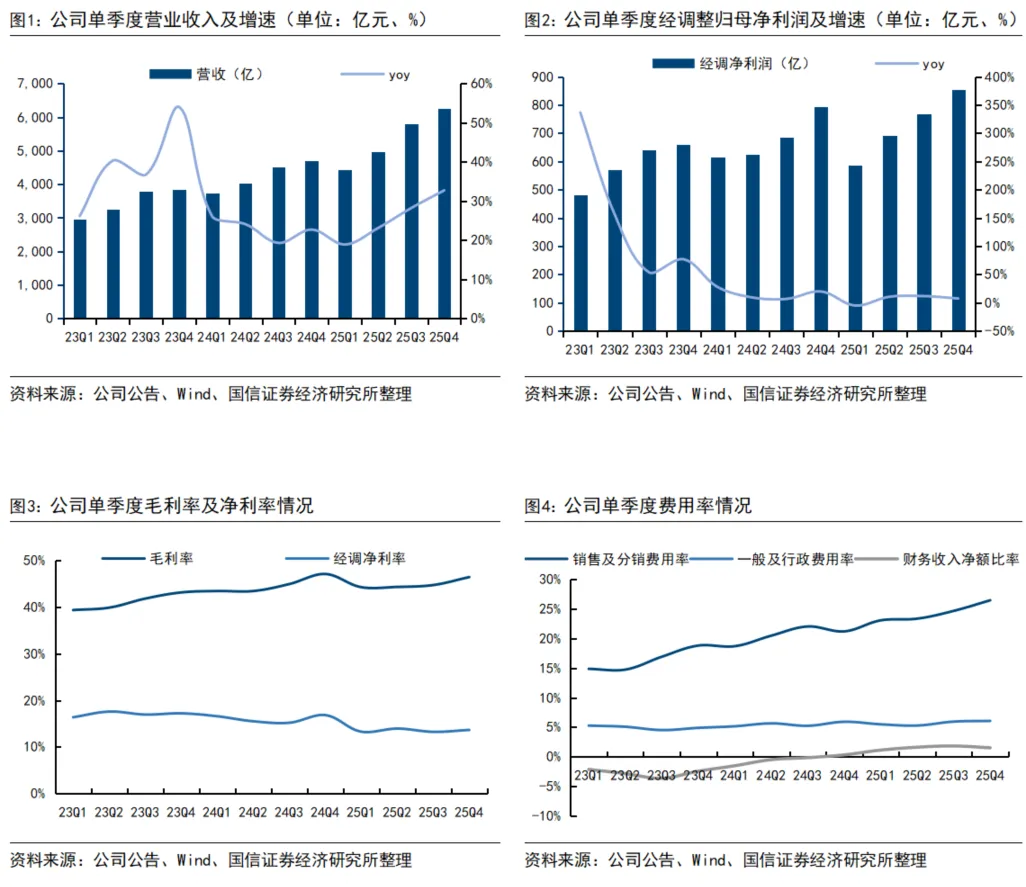

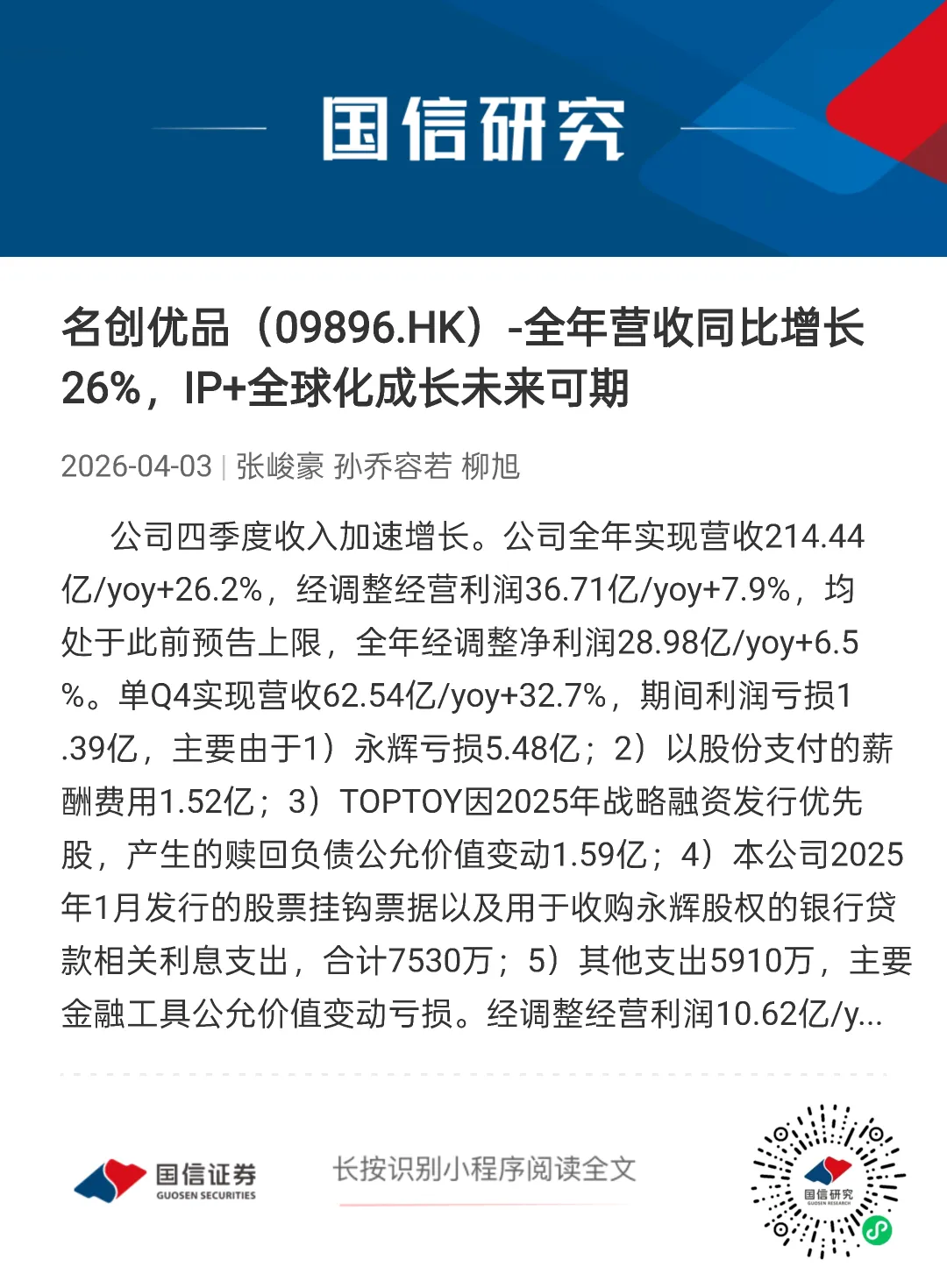

公司四季度收入加速增长。公司全年实现营收214.44亿/yoy+26.2%,经调整经营利润36.71亿/yoy+7.9%,均处于此前预告上限,全年经调整净利润28.98亿/yoy+6.5%。单Q4实现营收62.54亿/yoy+32.7%,期间利润亏损1.39亿,主要由于1)永辉亏损5.48亿;2)以股份支付的薪酬费用1.52亿;3)TOP TOY 因 2025 年战略融资发行优先股,产生的赎回负债公允价值变动1.59亿;4)本公司 2025年1月发行的股票挂钩票据以及用于收购永辉股权的银行贷款相关利息支出,合计7530万;5)其他支出5910万,主要金融工具公允价值变动亏损。经调整经营利润10.62亿/yoy+11.7%,经调整净利润8.53亿/yoy+7.6%,经调整净利率为13.6%/yoy-3.2pct,主要源于公司对海外直营业务的战略性投入及IP授权费用的增加。

业务情况

名创优品品牌Q4收入56.54亿/yoy+27.7%,增长势头强劲。其中中国内地业务表现亮眼,Q4收入28.72亿/yoy+25.0%,2025年以来逐季加速,创下过去八个季度以来的最高同比增幅。国内同店销售增长实现10%-20%中段,显示大店策略与产品创新成效显著。名创品牌海外市场Q4收入27.82亿/yoy+30.5%。其中,美国市场同店销售增长达到20%-30%低段,增长质量持续提升。从门店数来看,截至2025年末,名创优品全球门店数达8151家,其中国内4,568家,海外3,583家,全年净增647家。从TOP TOY业务来看,Q4实现收入5.99亿/yoy+111.8%,延续爆发式增长。截至2025年末,TOP TOY门店数量达334家,全年净增58家。

盈利及营运情况

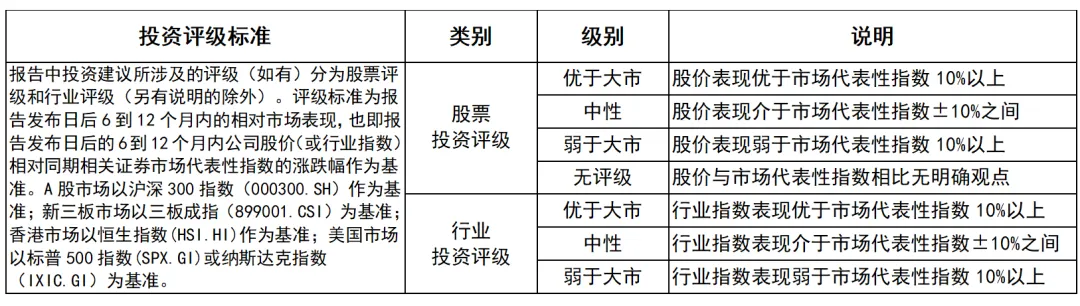

毛利率维持高位,多原因致费用率提升。2025Q4毛利率为46.4%/yoy-0.7pct,主要由于产品组合优化,销售/行政费用率分别同比+5.3/0.1pct,销售及分销开支费率大幅提升主要由于1)股份支付薪酬开支;2)直营门店占比提升;3)IP授权费(占比3%/yoy+1pct),推广费率稳定4%。

风险提示

宏观环境风险,IP联名不及预期,行业竞争加剧。

团队介绍

张峻豪:国信证券商贸零售&美容护理行业首席分析师,执业编号S0980517070001

纽约州立大学经济学硕士,2015加入国信证券经济研究所,重点研究领域包括化妆品、医美、黄金珠宝及商超百货专营连锁等,并对新零售及新消费产业领域有着深入研究。此前先后担任社会服务行业研究助理、纺织服装行业负责人,从业以来研究覆盖横跨多个消费子领域,积累了丰富的消费行业研究分析能力。

柳旭:国信证券商贸零售&美容护理分析师,执业编号S0980522120001。中山大学硕士,2020年加入国信证券经济研究所,重点覆盖医美、黄金珠宝、生鲜超市、跨境电商等细分行业。

孙乔容若:国信证券商贸零售&美容护理分析师助理,执业编号S0980122080315。上海财经大学硕士,2022年加入国信证券经济研究所,重点覆盖化妆品、医美、传统零售等细分行业。

团队荣誉

2023年新财富批零与社服行业最佳分析师第五;2023年金牛奖最佳美容护理团队第三;

2023年水晶球批发零售行业公募榜第四,总榜入围;

2022年新财富批零与社服行业最佳分析师第五;

2022年上证报最佳批零社服分析师第二;

2022年金牛奖最佳美容护理团队第三;

2022年新浪财经金麒麟零售业行业最佳分析师第四、医美行业最佳分析师第七;

2022年水晶球批发零售行业公募榜入围,总榜入围;

2021年新财富批零与社服行业最佳分析师第五;

2021年水晶球批发零售行业公募榜第五,总榜入围;

2021年新浪财经金麒麟零售业最佳分析师第五,医美行业新锐分析师第一;

2020年新财富批零与社服行业最佳分析师第五;

2020年金牛奖最佳商业贸易团队第二;

2020年水晶球批发零售行业公募榜入围等。

研究理念

1)产研结合,详析产业链未来趋势走向,挖掘个股潜在投资机会;2) 依托丰富的消费行业研究经历,跨行业比较,跳出单一行业固有框架,寻找独特投资角度;3)利用国际视角下的归纳法深入探寻消费品牌成长规律,判断国内不同阶段产业机会。

特色领域

1)国潮崛起视角下新消费品牌发展;2)颜值经济趋势下的美容护理行业;3)新零售变革下的商超百货渠道改革以及电商产业链赋能机遇。

相关声明(滑动阅览)

1、分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

2、风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

3、证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

4、特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

5、法律声明

本订阅号(微信号:JH商业研究)为国信证券股份有限公司经济研究所(商业零售行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(**行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

识别二维码,关注我们