年报里值得关注的,远不止利润增长这一个数字。现金流有没有跟上利润、负债结构有没有悄悄变重、研发支出是在增加还是被压缩、营运资本有没有吞噬现金——这些问题,光看一张利润表是回答不了的,需要把多期财报放在一起看才能看清楚。

更重要的是,一张年报告诉我们这一年发生了什么,只是一张快照,但公司是活的。趋势是在加速还是减速、利润有没有变成真实的现金、改善是一个季度的偶然还是几个季度的持续……

这些问题,需要把多期财报放在一起看才能回答。这里先用已出 25 年报的几只有代表性的股票演示一下。

先对齐一下口径:除特别说明外,金额单位均为人民币亿元;文中的 Q4 单季数据,均按年报累计减去三季报累计估算。同时因为分析的都是财报数据,透过数字看经营状态,不涉及价格,当然也就与估值等买卖建议无关了。

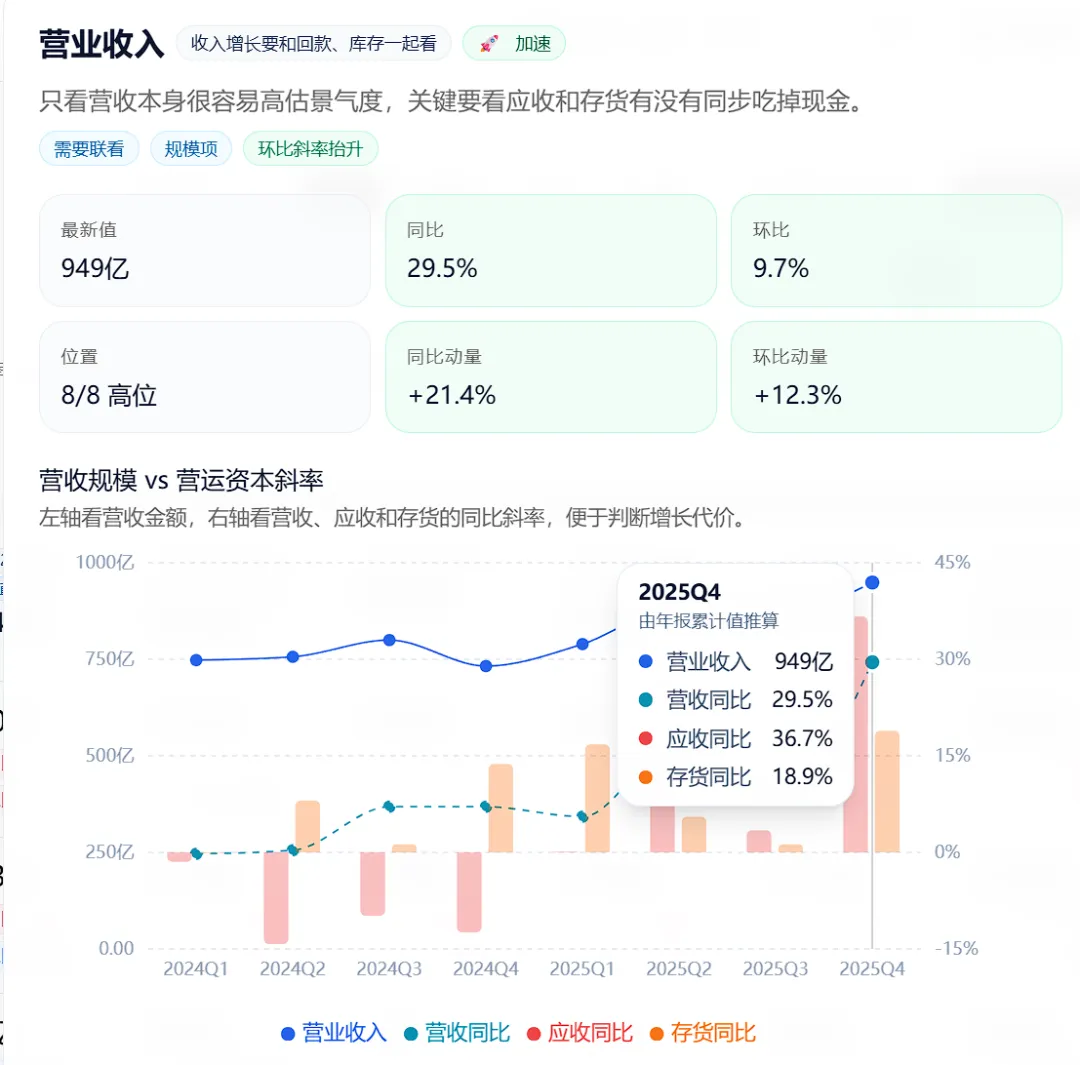

一、紫金矿业(601899.SH):周期股的年报,要看最新季度的加速是否还在维持

先说结论:周期股真正值得高看,不是因为“全年利润好看”,而是因为 Q4 还在加速,并且现金流同步兑现。

紫金矿业 2025 年全年数据:

全年数据已经很好看了。但多期财报最有价值的地方,是可以看到 Q4 单季的情况:

Q4 的同比增速,比全年增速还要高出一大截。这说明这家公司不是靠前三季度的积累撑起了全年数字,而是到了年底还在加速。

更重要的是,经营现金流 +82.9%,和净利润 +80.9% 几乎同步。这意味着利润不是账面数字,是真实落袋的现金。

如果你把累计口径的毛利率和回报率也一起摆出来,会看到另一个更关键的细节:紫金的累计毛利率从 2024Q1 的 16.61%,一路抬升到 2025 年报的 27.73%;ROE 从 5.59% 抬升到 25Q4 的 7.84%(单季未年化)。这说明它不是单纯靠量增在赚钱,而是盈利质量本身也在改善。

再看资产负债表端,2025 年末应收账款约 93.08 亿,存货约 396.13 亿,合同负债约 67.66 亿,有息负债约 1382.20 亿。应收和存货不是没有增加,但和收入、利润、现金流的扩张基本同向,并没有出现那种“利润猛涨、现金跟不上、应收/存货失控”的典型周期尾声特征。

所以紫金这个案例里,多期财报真正告诉你的不是“它赚了很多钱”,而是:它到 Q4 还在赚得更快,而且现金也跟得上。

看年报要重点看 Q4,因为前三季度是明牌,紫金的 Q4 数据,恰恰是这个逻辑的最好注脚。它告诉我们,这家公司的景气度在年底没有衰减,反而在提速。

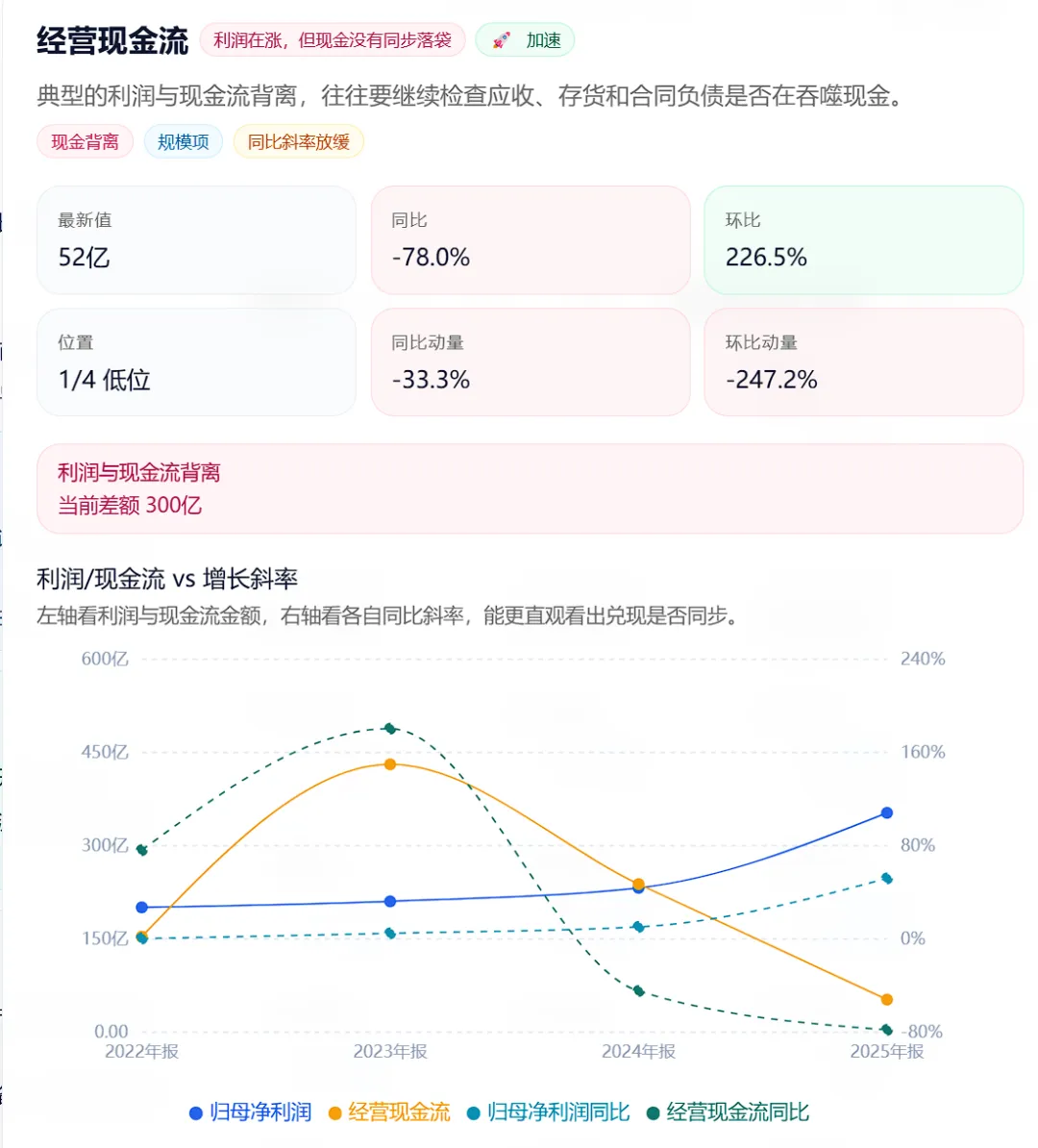

二、工业富联(601138.SH):利润表很漂亮,但不能只看利润表

这是一个反向案例,也是多期财报功能最有价值的使用场景之一。

工业富联 2025 年全年数据:

| -78.0% |

如果把 Q4 单季拆出来,这个背离会更明显:

| -52.3% |

营收和净利润都在爆发,但经营现金流同比下降了 78%。

这个数字值得停下来想一想。

一家公司的净利润是 352 亿,但经营现金流只有 52 亿——也就是说,账面上赚的钱,大部分还没有变成真实的现金。钱去哪了?

看资产负债表就能找到答案:年末存货约 1509 亿,应收账款约 1107 亿,有息负债约 1042 亿,合同负债从上年末约 3.5 亿升到 31.1 亿。

这个背离在多期财报里看得非常清楚:2024 年两条线基本同步,但进入 2025 年之后,净利润曲线快速上扬,经营现金流曲线却在往下走。

更细一点看序列,会发现 2025 年这个问题不是年末才突然出现的:2024 年全年经营现金流还有 238.20 亿,到了 2025Q1 只剩 12.99 亿,2025H1 累计只有 14.07 亿,到了 2025Q3 累计甚至变成 -41.41 亿,年报才修回到 52.38 亿。也就是说,现金不是“偶尔有点波动”,而是大半年都在被营运资本吞噬。

与此同时,存货从上年末的 852.66 亿抬到 1509.13 亿,应收账款从 945.08 亿抬到 1107.42 亿,有息负债从 359.92 亿抬到 1042.33 亿。这个组合比单独看任何一个数字都更有杀伤力,因为说明了高增长不是没有代价,代价就是库存、赊销和融资结构先把现金吃掉。

这不是说工业富联有问题——AI 服务器景气度高,订单爆发,营运资本先吃掉了现金,这是高速扩张期的正常现象。但如果只看利润表,可能会以为这家公司的现金状况和利润一样好,这就是误判。

三、恒瑞医药(600276.SH):真正的成长修复,要看四个方向一起变好

恒瑞医药是一个“成长修复”的案例。

2025 年全年数据:

三个数字都在增长,而且经营现金流的增速(+51.4%)远高于净利润增速(+21.7%)——这是利润质量在改善的信号。

但光看全年数字还不够。把多期财报拉出来,会看到一个更完整的故事:

恒瑞的修复不是一根大阳线,而是从 2024 年开始,几个季度一起慢慢变好。

更有意思的是,这个修复不是“所有指标同一时间一起爆发”,而是有先后顺序的。2025Q1 营收 72.06 亿、归母净利 18.74 亿,但经营现金流只有 5.55 亿;到 2025H1,经营现金流累计 43.00 亿,已经基本追平 44.50 亿的净利润;到 2025Q3,经营现金流累计 91.10 亿,明显超过 57.51 亿净利润;年末则来到 112.35 亿,对 77.11 亿净利润形成了更强覆盖。

再看几个细节:

合同负债:2024 年末只有 1.60 亿,2025Q3 一度冲到 39.71 亿,年末回落到 19.13 亿。这个轨迹比一个年末静态值更有信息量,它说明新订单和发货节奏都在发生变化,不是简单的一次性波动。

研发费用:从 65.83 亿升到 69.61 亿,继续增加。

有息负债:从 2024 年末的 1.10 亿,降到 2025 年末的 0.74 亿左右,财务结构极轻。

应收与存货:应收大体稳定在 49–51 亿之间,存货从 24.17 亿升到 28.78 亿,没有出现靠大幅赊销或压货堆出来的增长。

这三个数字放在一起,说明恒瑞的修复是有质量的:不是靠压缩研发省出来的利润,不是靠加杠杆撑起来的增长,而是订单在增加、现金在改善、研发在持续投入。

真正的成长修复,要看收入、利润、现金流、订单/预收信号是否一起改善,而不是只看一个净利润同比。

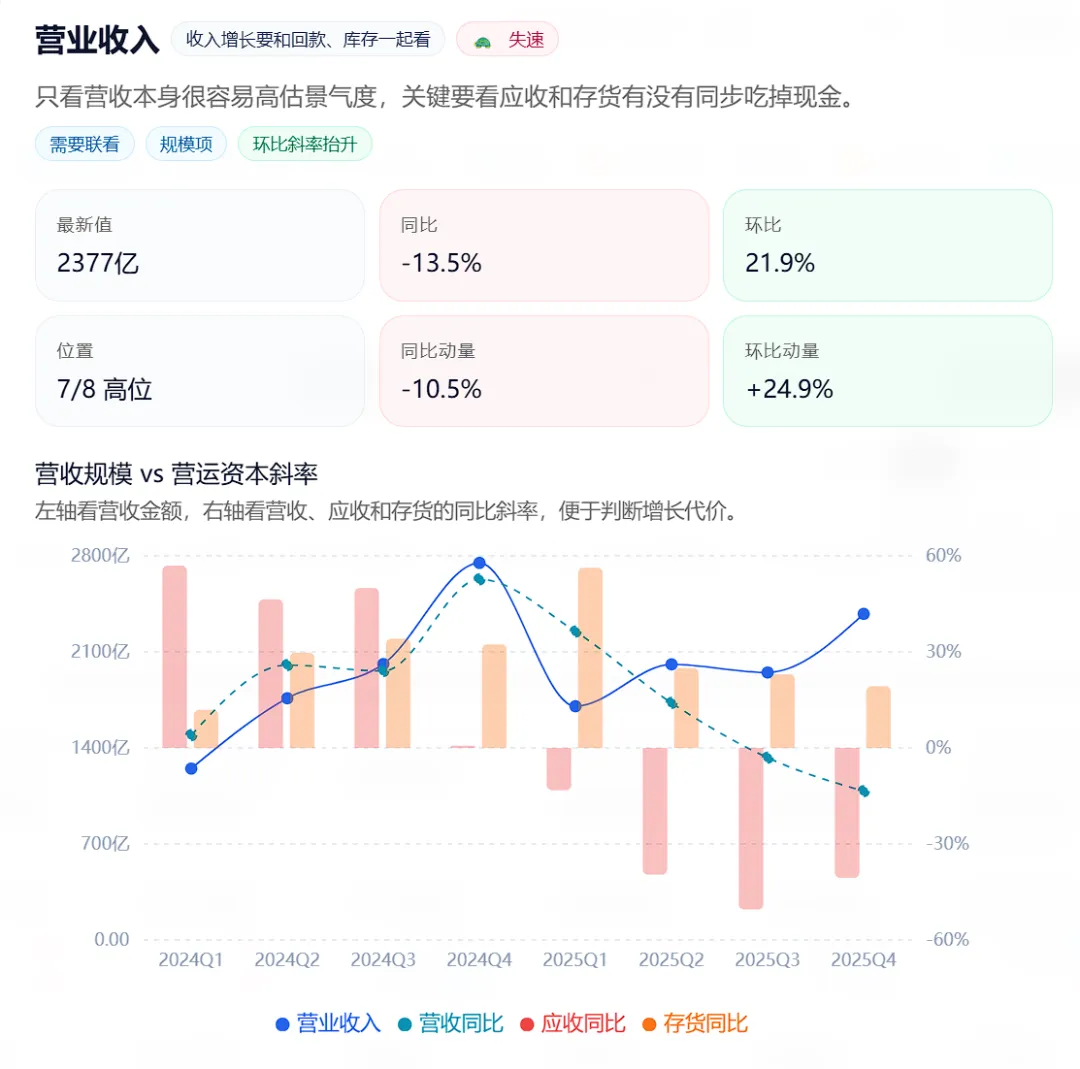

四、比亚迪(002594.SZ):最容易自我安慰的,是规模还在,但斜率已经变了

最后这个,我想专门放一个反例。

不是因为比亚迪是差公司,恰恰相反,越是大家熟悉、越容易天然信任的大公司,越容易在看年报时给自己找理由。

2025 年全年数据:

| -19.0% | ||

| -55.7% |

Q4 单季:

| -13.5% | ||

| -38.2% | ||

| -76.3% |

最容易让人自我安慰的地方在于:它的绝对体量太大了。

你看到的是:

年收入还在 8000 亿以上 合同负债还有 514.71 亿 龙头地位没变,品牌也没变

于是很容易下意识得出一句话:“没事,还是好公司,只是阶段波动。”

但多期财报的意义,就是逼你把“体量还在”和“趋势还好”分开看。

如果你把 8 期数据拉开,2025 年这份年报至少暴露出三个非常清楚的变化:

第一,增长斜率明显变弱了。

全年营收只增长 3.5%,净利润却下滑 19.0%;到了 Q4 单季,营收、净利润、经营现金流分别同比 -13.5% / -38.2% / -76.3%。这说明不是“规模还在,所以一切都好”,而是规模还在,但增长和盈利弹性已经不是上一年的状态了。

第二,盈利能力在回落。

毛利率:从 2024 年报的 19.44% 降到 17.74% ROE:从 24.84% 降到 15.12%

如果利润只是因为费用前置、短期投资节奏变化而波动,毛利率和 ROE 未必会一起下去;现在这两个指标同步转弱,就说明压力不是只停留在利润表最下面一行。

第三,财务结构在变重。

存货:从 1160.36 亿升到 1384.21 亿 有息负债:从 203.61 亿跳到 1041.88 亿 合同负债:从 437.30 亿升到 514.71 亿

这里最值得警惕的,不是某一个数字大,而是组合关系变了:利润和现金流都在走弱,杠杆却在抬升。这类变化如果只看年末静态值,不一定马上有冲击;但放到多期折线和同比口径里看,味道会完全不同。

所以比亚迪这个反例想说明的不是“它不能投”,如果公司的本身连续性没问题,单期隐忧被市场 price in 后反而容易出买点,而是:最容易让人忽略风险的的,往往不是烂公司,而是你本来就很有好感的大公司。

你会因为熟悉它、相信它,而自动替它解释;多期财报的作用,就是把这种“自动解释”打断。

老师的这句话我深深赞同:年报是用来排除错误选项的,不是用来确认正确答案的。实际上,放在多期财报这个场景里这句话同样成立。把连续几个季度的数据摆出来,不是为了找到一个买入信号,而是为了让自己更难被表象欺骗。

看懂了,不一定要动。但看不懂就动,代价往往比想象的大。

多期财报功能已上线,支持 A 股全市场。进入任意股票详情页的「财务报表」Tab,可以查看过去 8 个季度的营收、净利润、经营现金流、毛利率、ROE 趋势,在单季 / 累计、按年同比 / 按季环比、同业对比之间自由切换。欢迎来试试, 网站地址:dang-invest.com

关注「息壤罗盘」,学习大佬思想,数据丈量价值。