手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

中国海油2025年财报解读及估值测算

日期:2026-04-04 13:31:10 来源:网络整理 作者:本站编辑

评论:0

中国海油2025年财报解读及估值测算

中国海洋石油有限公司于1998年8月在香港注册成立,于2001年2月28日在香港联合交易所挂牌上市(股票代码 :00883),2022年4月21日,于上海证券交易所挂牌上市(股票代码 :600938)。

公司为中国最大海上原油及天然气生产商,亦为全球最大之独立油气勘探及生产企业之一,主要业务为勘探、开发、生产及销售原油和天然气。公司以中国海域的渤海、南海西部、南海东部和东海为核心区域,资产分布遍及亚洲、非洲、北美洲、南美洲、大洋洲和欧洲。

截至2025年12月31日,公司拥有净证实储量77.7亿桶油当量,全年净产量达777.3百万桶油当量,总资产约人民币10,986亿元。

一、财务数据解读

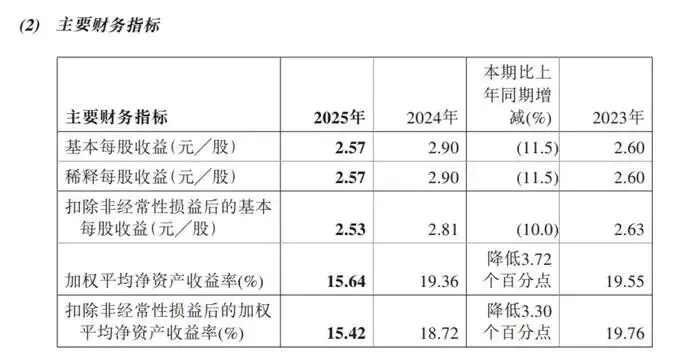

2025年,中国海油在布伦特原油均价同比下跌14.6%至68.2美元/桶的严峻市场环境下,展现出较强的经营韧性。公司全年实现营业收入3982.20亿元,同比下降5.3%;归母净利润1220.82亿元,同比下降11.5%,基本每股收益从2024年度的2.90元下降到2025年度的2.57同比下降11.5%。

看一下分季度的财务情况:

根据上表可以看出,中国海油的分季度业绩展现出“

前高后低、承压回落

”的态势。受国际油价震荡下行影响,全年利润逐季递减,但公司通过“以量补价”和成本管控,在行业低谷期守住了盈利底线。利润逐季走低,主要受外部市场与内部策略的双重影响,

2025年国际油价中枢持续下移,全年平均实现油价降至 66.47美元/桶(同比-13.4%),直接压缩了单位利润空间

。面对价格下跌,公司

加大了开采力度,全年净产量达7.77亿桶油当量(同比+6.95%),通过多卖油来对冲价格损失

。公司

桶油主要成本降至27.9美元(同比-2.2%),成本控制力是其在油价下跌时仍能保持盈利韧性的关键

。

再看一下主要经营指标:

可以说2025年中国海油的储量和产量表现非常亮眼,在行业低谷期实现了逆势增长,交出了一份“量增质优”的答卷。结构上呈现出“天然气增速领跑、海外贡献增加”的鲜明特点。截至2025年底,

公司净证实储量为77.7亿桶油当量,同比增长6.9%

,全年共获得6个新发现,成功评价28个含油气构造。2025年,

油气净产量达777.3百万桶油(约213万桶/日)当量,同比大幅增长7%,近五年年均复合增长率约8%,产量已进入国际石油公司第一梯队

。截至2025年底,

公司64.5%的净证实储量及69.1%的净产量来自中国

。

公司具备多元化的资产结构和国际化的经营管理能力,在多个世界级油气项目持有权益,资产遍及世界二十多个国家和地区,包括印度尼西亚、澳大利亚、尼日利亚、伊拉 克、乌干达、阿根廷、美国、加拿大、英国、巴西、圭亚那和阿联酋等在海外拥有多元化的优质资产,在多个世界级油气项目持有权益,成为全球领先的行业参与者。截至2025年底,

海外油气资产占公司油气总资产40% ,海外净证实储量和净产量占比分别为35.5%和30.9%

,南美洲的巴西Buzios7、圭亚那Yellowtail等项目投产,是海外产量增长的关键。此外,公司还在哈萨克斯坦首次获取勘探项目,资产组合更加多元化。

公司在渤海、南海西部、南海东部、东海和陆上进行油气勘探、开发和生产活动。

原油产量增长5.8%,渤海油田年产油气当量突破4000万吨,稳坐中国第一大原油生产基地。天然气净产量达1,037.3十亿立方英尺,同比增长11.6%,天然气是2025年最大的亮点,无论是储量还是产量,其增速都远超原油

。随着“深海一号”二期等大型项目投产,天然气在整体业务中的占比持续提升。由于天然气价格相对油价更为稳定,这增强了公司在油价波动中的抗风险能力。

亮眼的数据背后是技术的支撑。通过智能注采等技术的规模化应用,中国海上油田的自然递减率降至9.5%的历史最好水平,有效延缓了老油田的产量衰减。同时,

“人工智能+”行动使钻完井等关键环节提速超20%

,效率显著提升。公司以寻找大中型油气田为目标,不断加大风险勘探和甩开勘探力度,全力推动勘探开发一体化,油气勘探成果丰硕。全年共获得6个新发现,成功评价 28个含油气构造。 在中国海域,共完成探井202口,获得6个新发现,包括龙口25-1、曹妃甸22-3、锦州 27-6、惠州21-8、涠洲10-5和涠洲10-5南,并成功评价了26个含油气构造。

2025年度取得的勘探成果主要包括 :

第一、加大风险与甩开勘探,在南海西部涠西南凹陷多类型潜山等新领域获得重大突 破,进一步为增储上产接替战场拓展了勘探方向。

第二、加强勘探评价,在浅层岩性领域获得秦皇岛29-6亿吨级油田,展现良好前景的同 时进一步夯实了储量基础。 第三、坚持价值导向,勘探开发一体化增储工程成效显著,成功评价陵水17-2和陵水 25-1等多个含油气构造,为储量向产量的快速转化筑牢了根基。

在中国陆上,公司坚持全层系勘探理念,全年共完成探井123口,新增天然气探明地质 储量超千亿方。 在海外,公司坚持价值勘探,共完成探井5口,在圭亚那Stabroek区块成功评价Lukanani 和Ranger两个油田,并在伊拉克、哈萨克斯坦、印度尼西亚成功获取4个勘探新项目。

接着看一下销售情况:

公司原油销售主要通过其全资附属公司-中海油国际贸易有限责任公司在国内市场销售中国海域生产的原油。对于在海外生产的原油,主要通过中海油国际贸易有限责任公司或中国海洋石油国际有限公司在国际或国内市场销售。

公司原油销售价格主要参考质量类似的国际基准油的价格而定,根据市场变化有一定的溢价或折价。原油以美元计价,国内客户以人民币结算

。目前,中国海油在国内销售三种类型的原油,即重质油、中质油和轻质油,

挂靠的基准油价为布伦特(Brent)

。在国内的

主要客户为中国海油集团和中国石油化工集团及部分民营炼厂

。在海外生产的原油主要挂靠布伦特、迪拜、阿曼和西德克萨斯中质原油(WTI)价格以及产油国国家石油公司官价等定期更新的原油交易价格在国际市场或国内市场进行销售。

2025年,

公司实现石油液体销售量为589.2百万桶,同比上涨4.7% ,平均实现油价为66.47美元/桶,同比下降约13.4%

,与国际油价走势基本一致。

公司的天然气价格主要通过与客户谈判确定。一般情况下,

天然气销售协议为长期合同

,合同条款中一般包括价格回顾机制。天然气用户主要分布在中国沿海地区,

主要用户包括中海石油气电集团有限责任公司、中海石油化学股份有限公司和香港青山发电公司等公司在澳大利亚西北大陆架项目和印度尼西亚东固液化天然气项目的LNG主要依据长期供应合同

,主要销往亚太地区多个客户,其中包括中国广东大鹏LNG终端和福建莆田 LNG终端。

2025年,公司

天然气销售量为984.0十亿立方英尺,比去年上升13.1%。天然气平均实现价格为7.95美元/千立方英尺,比去年上涨约3.0% ,主要是海外实现气价上涨。

人员与成本费用方面:

人员方面,截至2025年12月31日,公司的中国雇员人数为20,810人、海外雇员人数为1235人和劳务派遣雇员人数为1,039人,总计23084元,

人均净利润530万元

。

2025年国际油价震荡下行是公司业绩承压利润下滑的核心原因。公司平均实现油价66.47美元/桶,同比下降13.4%;天然气实现价格7.95美元/千立方英尺,同比上涨3.0%。据测算,

油价下跌对2025年业绩的拖累约228亿元

。2025年全年油气净产量达777.3百万桶油当量,同比增长7%,再创历史新高。其中:原油产量同比增长5.8%,天然气产量同比增长11.6%,首次超过1万亿立方英尺,

产量增长贡献了约45亿元的利润增量

。近五年来,公司净产量年均复合增长率约8%,从2021年的572.9百万桶增长至2025年的777.3百万桶。

2025年公司净利润降幅-11.5%,小于布伦特油价降幅-14.6%,

小

于油价降幅-13.4%,一方面是公司通过产量增长对冲,另一方面是和公司成本下降相关

。

2025年中国海油的成本下降,呈现出 “一降(税金随油价减少)一稳(作业费管控有效)一升(折旧因增产而增加)” 的结构性特征。全

年公司桶油主要成本降至27.9美元/桶油当量,同比下降2.2%。主要得益于“除所得税以外的其他税金”(主要是资源税)和“作业费用”的下降。

其中桶油税金(主要降本项)约 3.36美元/桶(同比下降 0.64美元)。油价下跌导致从价计征的资源税减少,这是成本下降的最主要原因。降幅约为 16.0%。 桶油作业费约 7.44美元/桶(同比下降 0.17美元),通过技术提效和规模化生产实现,降幅约2.2%。桶油折旧(DD&A)约14.74美元/桶(同比上升 0.4美元),新项目投产使固定资产基数扩大,逆势上涨,部分抵消了其他项目的降本成果。

桶油行政及营销费用约 2.22美元/桶(同比上升 0.06美元)。虽然桶油税金因油价走低贡献了主要降幅,但桶油作业费的持续优化同样体现了公司的管理效率,技术创新(如无人平台占比提升至18.6%)、工程标准化提速(产能建设整体提速12%),即便折旧成本因增产而增加,公司依然守住了成本下降的底线,展现了强大的抗周期能力。

2025年公司四项费用(销售、管理、研发、财务)合计141.77亿元,同比增长6.7%,其中销售费用39.26亿元,同比增长 +11.2% ,管理费用 77.69亿元,同比增长 +7.7% ,研发费用16.59 亿元,同比下降-3.0%,财务费用8.23亿元,同比下降-70.9% 。财务费用大幅下降70.9%,主要由于利息收入增长10.5%至50.62亿元,同时带息负债规模下降导致利息支出减少5.0%。

现金流和股东回报:

2025年度经营活动现金流净额2090.42亿元,同比减少 -5.4%,投资活动现金流净额-1252.64亿元,同比收窄28.6%,筹资活动现金流净额 -859.83亿元,同比收窄12.2%,

经营现金流连续四年超过2000亿元,自由现金流达974亿元

。投资活动净流出收窄主要因资本支出从1233.59亿元降至1115.55亿元。截至2025年末,公司总资产10985.59亿元,同比增长4.0%;归属于上市公司股东的净资产8027.50亿元,同比增长7.4%。

资本负债率从10.9%降至8.0%,资产负债率26.7%

,带息负债由918.87亿元降至698.00亿元,债务结构显著优化。

公司董事会建议2025年度派息率45%,全年股息1.28港元/股(含税),其中末期股息0.55港元/股(含税),中期股息0.73港元/股(含税)。全年合计派发股息约547.58亿元,股息率约3.82%。

2026年展望:

展望2026年,公司计划继续稳步增长

,产量目标定为7.80至8.00亿桶油当量

。

进入2026年,中东局势急剧升级推动国际油价大幅上涨,布伦特原油一度触及119.5美元/桶。公司管理层表示,油价上涨对公司整体是利好,将逐步体现在效益中。若高油价得以维持,公司2026年业绩有望迎来显著修复。

二、 估值测算

中国海油是典型的周期股,在价值投资中通常用 “席勒估值法” (Shiller P/E),即通过计算公司10年的平均利润来平滑周期波动,来进行估值。

基于历史数据和保守原则,计算逻辑和结果如下:

1. 计算10年平均净利润

采用2016至2025年的归母净利润数据:

2016年:246.8 亿元

2017年:333.5 亿元

2018年:526.75 亿元

2019年:610.45 亿元

2020年:249.57 亿元

2021年:703.20 亿元

2022年:1417.00 亿元

2023年:1238.43 亿元

2024年:1379.36 亿元

2025年:1220.80 亿元

总额约 7926 亿元 → 10年平均年利润 = 793亿元

2. 确定合理市盈率(1/无风险收益率)

当前中国10年期国债收益率约为 2.8%,通常取2倍无风险利率作为折现率,即 5.6%。那对应合理市盈率 ≈ 18倍。

3. 计算合理市值与股价

公式:合理市值 = 平均净利润 × 合理市盈率

计算:793 亿元 × 18 = 14267 亿元人民币

合理股价:14267亿 / 475.3亿股 ≈ 30元/股

买入价格需要利用市场情绪,预留“安全边际”,在合理估值基础上打7折,那么对应A股的买点:21元,卖点45元, H股的买点24港元,卖点51港元,2026年4月2日港股收盘价27.07港元,A股收盘价39.18元。需要说明的是以上是基于“席勒估值法”的简单计算,它反映的是公司穿越周期的内在价值。目前多家券商(如华泰、高盛)因看好油价上涨和公司的成长性,给出的目标价较高(A股看至34-44元),这反映了市场对未来的乐观预期,而席勒法更侧重于历史的稳健性,依赖过去10年数据,若未来油价中枢系统性抬高(如升至90美元),计算出的估值会偏低;反之若油价大跌,估值则会偏高,上述测算仅为理论参考。

打赏

更多

>

同类资讯

• 2025家居巨头财报:欧派172.32亿,索菲

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

浅聊汽车行业未来趋势

0

2

PVDF概念行业解析

0

3

市场向美团财报投出了信任票

0

4

国家市场监管总局国际合作司肖寒司长率队调研南京先施质检

0

5

2026年政府工作报告中的充电行业信号

0

6

企业年报·中复神鹰:2025年净利润9618.41万元

0

7

报告发布:资源循环利用行业关键研判和启示

0

8

陕西延长石油(集团)有限责任公司深度调研分析研判报告

0

9

一线报道 || 吉安公司:召开一季度安委会暨清明节前安全生产布置会

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved