全球人工智能产业

市场增长分析报告

2023 – 2025

投融资规模 | 企业格局 | 技术方向 | 应用领域

数据来源:斯坦福HAI AI指数、麦肯锡AI状态报告、毕马威风险脉冲、

安永AI VC报告、Precedence Research、Grand View Research、WIPO

报告日期:2026年4月

1. 执行摘要

过去三年(2023–2025年),全球人工智能产业经历了前所未有的增长,主要受生成式AI的快速商业化、大规模风险投资涌入以及企业采纳加速的驱动。本报告综合多个权威行业数据来源,对AI市场的发展轨迹进行全面分析。

核心发现:

•市场规模:全球AI市场在2025年达到约7,576亿美元,较2023年的约1,970亿美元大幅增长,复合年增长率(CAGR)约为19.2%。预计2026年市场将突破9,000亿美元,并在2034年达到3.68万亿美元。

•投融资:全球生成式AI风险投资在2025年创下870亿美元的纪录,同比增长65%。AI现已占据全球风投交易价值的超过52%,较2024年第三季度的32%大幅提升。

•企业数量:截至2025年年底,全球AI公司数量达到约21.2万家,年增长率约为9.7%。企业AI采纳率在2024年飙升至78%,2025年更是达到88%的组织在至少一个业务职能中使用AI。

•技术方向:生成式AI、AI智能体、大语言模型(LLM)和AI机器人是主导技术方向。生成式AI市场从2024年的168.7亿美元增长至2025年的约230亿美元,预计CAGR为37.9%。

•应用领域:软件与IT服务(330亿美元)、银行/金融(313亿美元)、零售(250亿美元)和医疗健康(240亿美元)领衔AI支出。医疗AI是增长最快的应用领域,CAGR达37.5%。

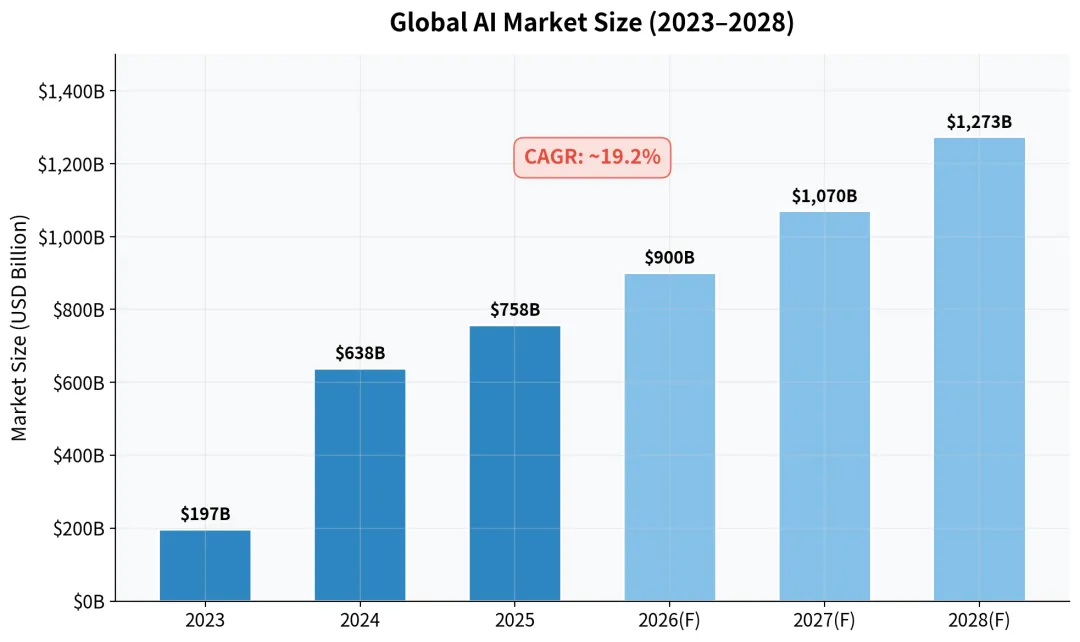

2. 全球AI市场规模与增长趋势

2023至2025年间,全球AI市场展现了显著的扩张态势,得益于基础模型的突破、计算成本的下降以及企业采纳的广泛加速。多家研究机构对超高速增长的叙事保持一致,尽管具体数字因方法论和衡量范围的不同而有所差异。

2.1 市场规模概览

根据Precedence Research及行业汇总数据,全球AI市场规模变化如下:

年份 | 市场规模(美元) | 同比增长 | 状态 |

2023 | 约1,970亿 | - | 实际 |

2024 | 6,382亿 | 约224% | 实际 |

2025 | 7,576亿 | 约18.7% | 估计 |

2026(预测) | 9,000亿 | 约18.8% | 预测 |

2034(预测) | 3.68万亿 | CAGR 19.2% | 预测 |

表1:全球AI市场规模(2023–2034)。数据来源:Precedence Research、DemandSage、Grand View Research

注:2023年到2024年的大幅跳跃反映了真实的市场扩张和更广泛的衡量方法论。Grand View Research使用更窄的核心AI技术范围估计2025年市场为3,909亿美元,而Precedence Research的更广义定义则涵盖了包括AI赋能服务在内的完整AI生态系统。

图1:全球AI市场规模(2023–2028)及预测投影

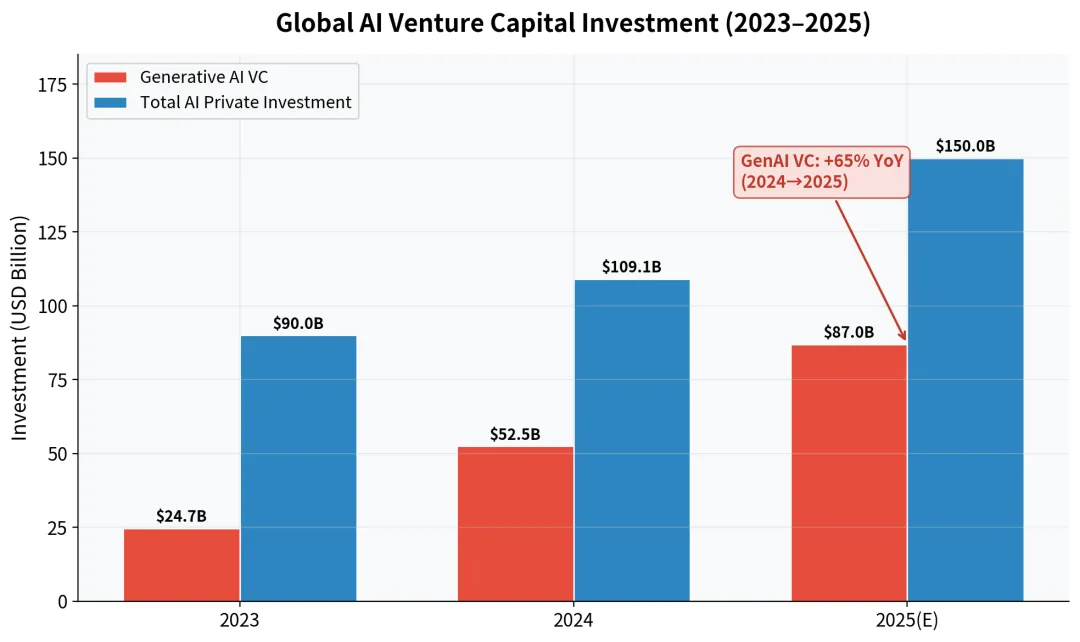

3. 投融资与融资格局

AI领域的风险投资已达到前所未有的规模,AI和机器学习日益主导着更广泛的风险投资格局,挤压了其他技术领域的融资空间。

3.1 全球AI私人投资

根据斯坦福HAI 2025年AI指数报告和毕马威风险脉冲报告:

指标 | 2023 | 2024 | 2025(预估) |

AI私人投资总额 | 约900亿 | 1,091亿(美国) | 约1,500亿 |

生成式AI风投 | 247亿 | 525亿 | 870亿 |

生成式AI同比增长 | - | +113% | +65% |

AI占全球风投比重 | 约30% | 约40% | 52–53% |

全球风投总额 | 约3,000亿 | 3,680亿 | 约4,900亿 |

表2:全球AI投融资指标(2023–2025)。数据来源:Stanford HAI、EY、KPMG、WIPO

3.2 重大投资交易

2024–2025年的投资格局以一系列超大规模融资为特征:

•Databricks:100亿美元(2024年Q4)——2024年最大单笔AI融资

•OpenAI:66亿美元(2024年Q4)——继续保持最有价值AI初创公司地位

•xAI(马斯克):60亿美元(2024年Q4)——竞争对手LLM开发的快速融资

•Waymo:50亿美元(2024年Q4)——自动驾驶领域投资

•Anthropic:40亿美元(2024年Q4)——聚焦AI安全的LLM公司

3.3 地理投资分布

美国继续主导AI投资,2024年私人AI投资达1,091亿美元——几乎是中国93亿美元的12倍,是英国45亿美元的24倍。这一差距在生成式AI领域尤为显著,美国的生成式AI投资超出欧盟和英国总和255亿美元。2025年,主权财富基金已成为新的重要投资者,推动生成式AI领域的战略性增长。

图2:全球AI风险投资趋势(2023–2025)

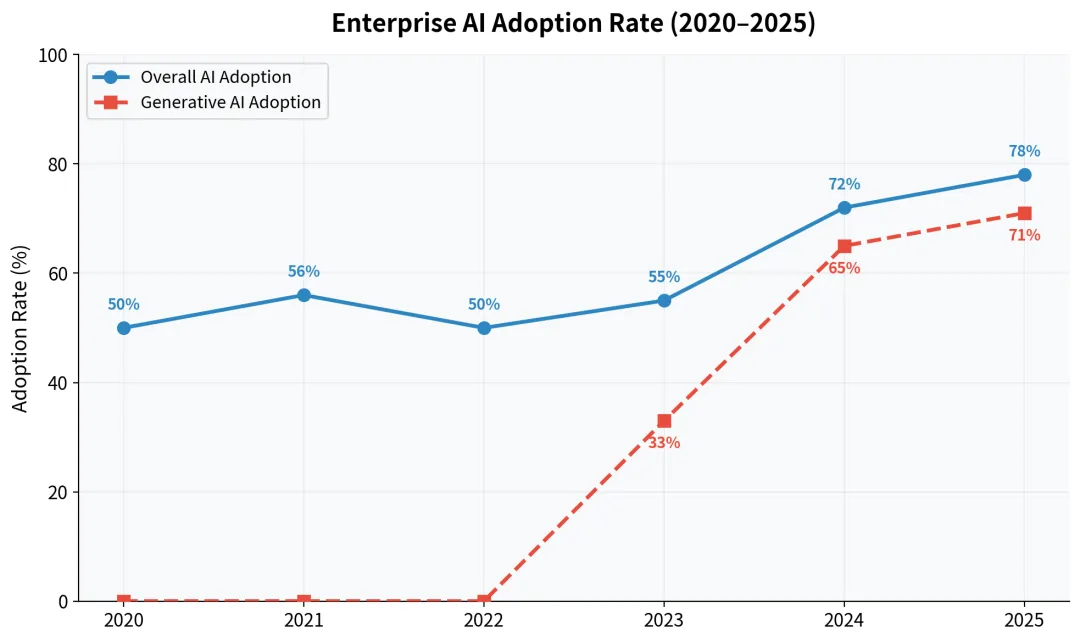

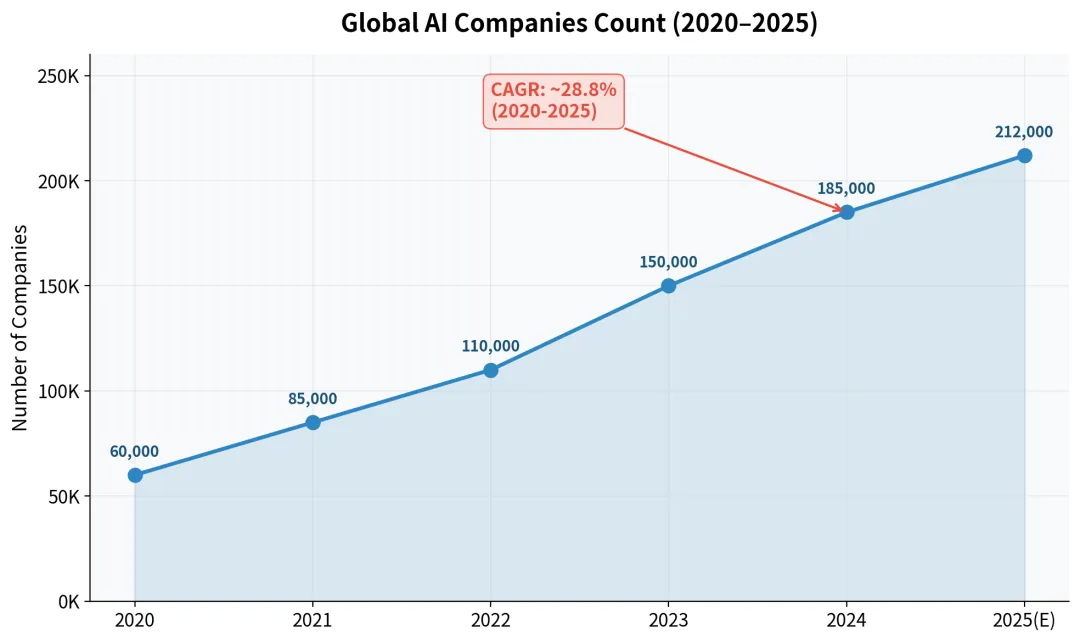

4. 企业格局与公司增长

全球AI公司数量大幅增长,反映了新创AI原生初创公司的大量涌现以及现有技术公司向AI优先战略的转型。

4.1 全球AI公司数量

根据StartUs Insights的发现平台,截至2025年年底,全球约有212,230家活跃的AI公司,年增长率约9.68%。其他数据来源显示,2024年约有90,904家公司专注于AI,其中37%已获得A轮融资,9%已达到B轮或以上。

地区 / 国家 | AI公司数量 | 关键特征 |

全球总计 | 约212,000 | 年增长率9.68% |

美国 | 约70,000+ | AI原生初创公司最多 |

中国 | 5,300+ | 占全球总数的15% |

英国 | 约3,500+ | 欧洲最大AI中心 |

印度 | 约4,000+ | 增长最快的AI人才池 |

欧盟(德国、法国) | 约5,000+ | 占欧盟AI公司的78% |

表3:全球AI公司地域分布。数据来源:StartUs Insights、CAICT、中国工信部

4.2 企业AI采纳率

企业AI采纳率加速显著。根据麦肯锡AI状态报告,2024年78%的公司在至少一个业务职能中使用AI,较2023年的55%大幅提升。到2025年,这一数字达到88%。生成式AI的采纳更是爆发式增长,从2023年的33%跃升至2025年的71%。中国以5.15亿生成式AI用户居全球之首(2025年初)。

图3:企业AI采纳率变化(2020–2025)

图4:全球AI公司数量增长(2020–2025)

5. 技术方向与创新趋势

2023至2025年间,AI技术格局迅速演进,以下几个关键方向定义了行业的发展轨迹:

5.1 生成式AI与大语言模型

生成式AI是最主要的技术趋势,全球生成式AI市场在2024年估值为168.7亿美元,预计2030年将达到1,093.7亿美元(CAGR: 37.9%)。主要发展包括:

•基础模型变得更强大且更具成本效率,促进了更广泛的企业部署

•OpenAI的GPT-5系列及竞争对手(Claude、Gemini、Llama)不断推动推理和多模态能力的边界

•结合文本、图像、音频和视频理解的多模态模型已成为主流

5.2 AI智能体

AI智能体已成为下一个前沿领域,代表能够自主规划、执行和协调复杂任务的自主软件系统。根据斯坦福HAI 2025年AI指数,AI智能体在特定任务(如编写代码)上已达到人类专家水平,在短时间基准设置中得分是人类专家的4倍。预计2025年底,AI智能体将开始管理企业的核心职能,包括人力资源和供应链运营。

5.3 AI机器人

AI机器人市场在2023年估值为132.3亿美元,预计2030年将达到1,293.7亿美元(CAGR: 38.5%)。协作机器人现已占新工业机器人安装量的10.5%,较2017年的2.8%大幅提升。服务机器人安装量在除医疗机器人外的所有类别中均有增长。

5.4 机器学习与计算机视觉

机器学习市场在2024年估值为558亿美元,预计2030年将达到2,821.3亿美元(CAGR: 30.4%)。计算机视觉在2024年估值为198.2亿美元,预计2030年将达到582.9亿美元,受自动驾驶、医疗影像和制造质量控制等应用驱动。

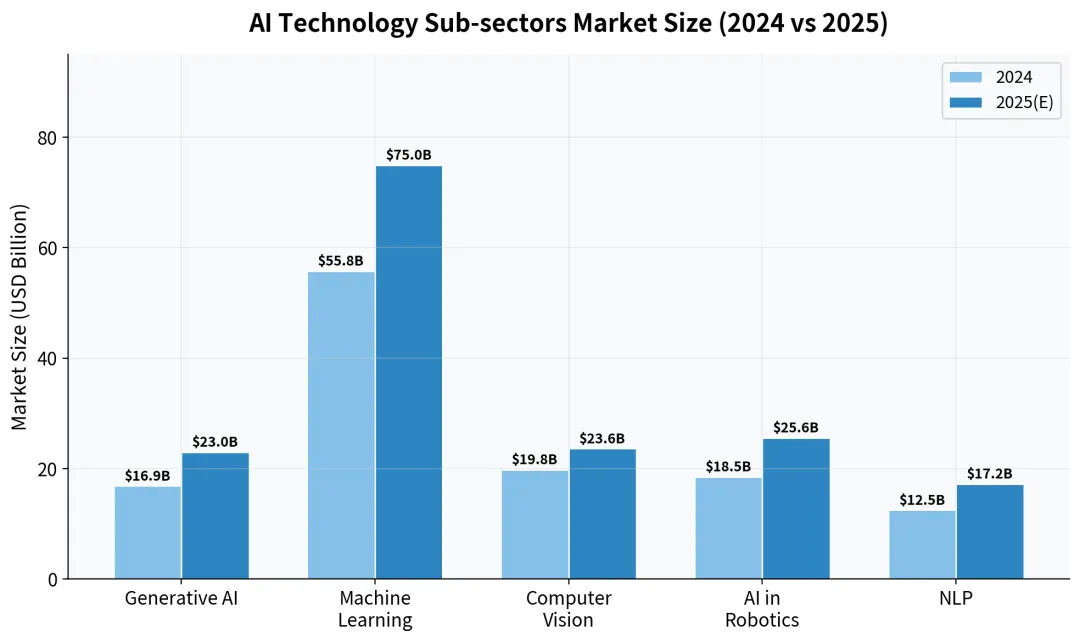

5.5 技术子领域对比

图5:AI技术子领域市场规模对比(2024 vs 2025)

技术领域 | 2024年规模 | 2030年预测 | CAGR |

生成式AI | 168.7亿 | 1,093.7亿 | 37.9% |

机器学习 | 558亿 | 2,821.3亿 | 30.4% |

计算机视觉 | 198.2亿 | 582.9亿 | 约20% |

AI机器人 | 185亿 | 1,293.7亿 | 38.5% |

自然语言处理 | 125亿 | 680亿(估) | 约33% |

表4:AI技术子领域市场规模与预测。数据来源:Grand View Research、Maximize Market Research

6. 主要应用领域与行业分布

AI采纳覆盖了几乎所有行业,但投资和部署集中在几个关键领域。以下分析基于2024年支出数据和增长预测。

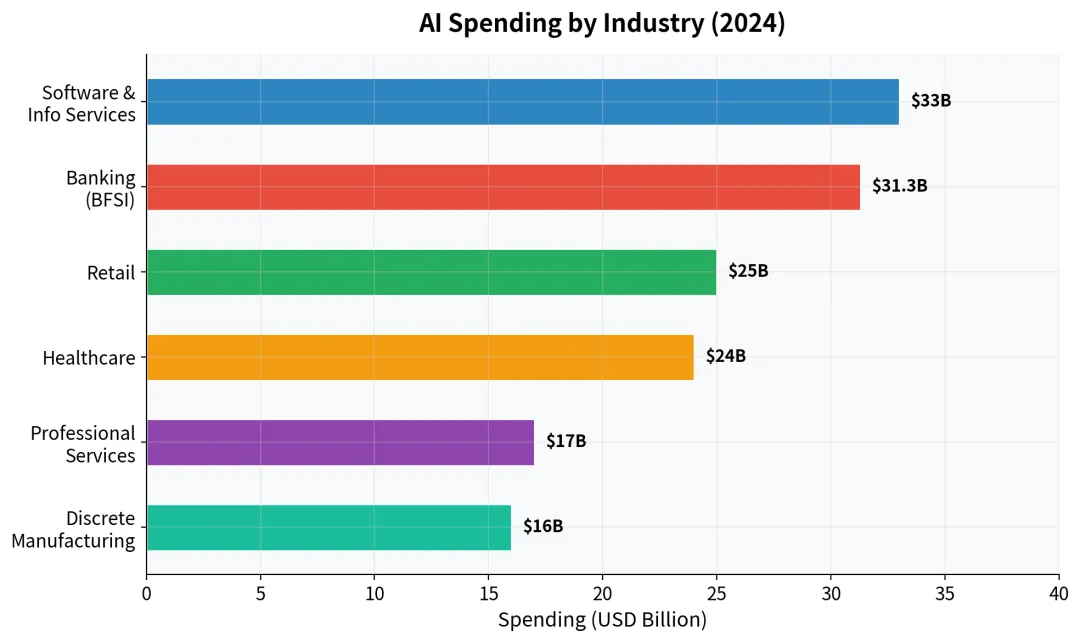

6.1 行业AI支出(2024年)

图6:各行业AI支出(2024年)

软件与信息服务

2024年AI支出领先,达330亿美元,主要由将AI集成到软件产品中的大规模投资驱动。Microsoft、AWS和Google主导了基础模型和模型管理平台市场,合计占有73%的份额。

银行与金融服务(BFSI)

银行业2024年AI投资313亿美元,应用涵盖欺诈检测、算法交易、风险管理和客户服务自动化。预计2025年银行业AI支出将达345.8亿美元。全球金融服务AI市场在2024年达1,500亿美元,同比增长24.3%。

零售

零售业AI支出2024年达250亿美元,64%的大型零售商已采用AI,另有22%正在探索中。应用包括个性化推荐、供应链优化和自动化客户服务。

医疗健康

医疗AI支出2024年达240亿美元,是增长最快的领域之一,CAGR达37.5%。主要应用包括医疗影像与诊断(最大细分领域)、机器人辅助手术(占收入份额13%+)、精准医疗和药物发现。制药和生物技术公司占医疗AI支出的30%以上。

制造业

离散制造业2024年AI投资160亿美元。该行业预计到2035年将因AI获得3.78万亿美元的增值,主要通过预测性维护、质量控制、供应链优化和自动化生产系统等应用实现。

7. 区域市场分析

全球AI市场在市场份额和投资集中度方面呈现显著的地理差异。

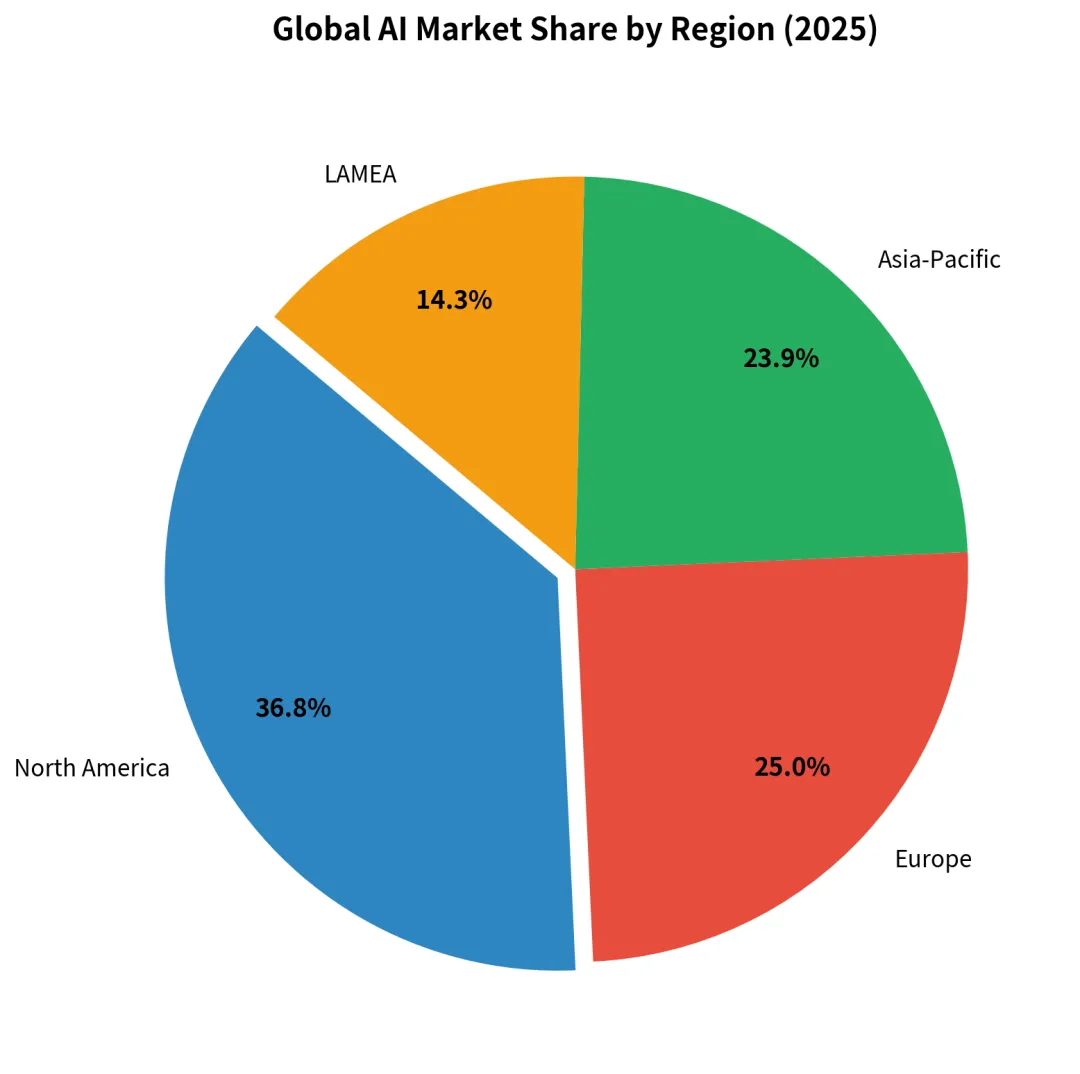

图7:全球AI市场区域份额(2025年)

地区 | 市场份额 | 核心优势 | 主要挑战 |

北美洲 | 36.84% | 研发、风投、人才 | 监管政策 |

欧洲 | 24.97% | 企业采纳 | 市场分散 |

亚太地区 | 23.93% | 规模、用户 | 芯片依赖 |

LAMEA | 14.26% | 增长潜力 | 基础设施 |

表5:区域AI市场概览。数据来源:AIPRM、Stanford HAI

北美洲,以美国为主导,占据最大份额36.84%。美国AI市场在2024年估值为1,460.9亿美元,预计2034年将达8,514.6亿美元。美国在私人AI投资(1,091亿美元)、AI岗位增长(25.2%同比)和基础模型开发方面均居全球领先地位。

欧洲占全球AI市场的24.97%,其中德国、法国和英国贡献了区域份额的78%。欧盟AI法案于2024年正式生效,建立了全球首个全面的AI监管框架。

亚太地区占全球市场的23.93%。中国拥有5,300多家AI公司(占全球总数的15%)和5.15亿生成式AI用户——全球最多。截至2025年9月,中国AI产业规模已超过9,000亿元人民币(约1,250亿美元)。

8. 趋势分析与增长机会

8.1 关键市场趋势

趋势一:AI主导风险投资

AI已成为全球风险投资的主要驱动力,现已占据全球风投交易价值的超过52%。随着AI能力的扩展和用例的乘数级增长,这一集中趋势预计将进一步强化。非AI领域正经历相对的融资冷冬。

趋势二:从聊天机器人到自主智能体

行业正从简单的聊天机器人界面转向复杂的AI智能体系统,这些系统能够自主规划、执行和协调任务。这一转变代表了AI与业务流程交互方式的根本性变化,预计将驱动下一波企业价值创造。

趋势三:主权AI与地缘政治竞争

全球各国政府正大力投资国内AI能力建设。美国《芯片与科学法案》(527亿美元用于AI芯片研发)、欧盟AI法案以及中国大规模国有AI举措反映了全球AI霸权竞赛。主权财富基金已成为AI领域的重要新投资者。

趋势四:企业AI成熟度提升

AI采纳已超越实验阶段。随着88%的组织在至少一个职能中使用AI,44%已从测试转入生产部署,重点已从"是否采纳AI"转向"如何最大化AI投资回报率"。

趋势五:基础设施与计算需求

NVIDIA占据生成式AI数据中心GPU市场的92%,突显了计算基础设施的关键重要性。AI训练和推理不断增长的需求正推动数据中心、云基础设施和能源供应的大规模投资。

8.2 高增长机会

1.AI智能体与自主系统:用于人力资源、供应链和客户服务的企业AI智能体代表了巨大的未开发市场。早期基准测试显示,AI智能体在特定任务上已达到或超越人类表现。

2.医疗AI:凭借37.5%的CAGR以及覆盖药物发现、诊断和精准医疗的应用,医疗AI提供了最高的增长潜力之一。AI辅助分子克隆已显示出报告称79倍的效率提升。

3.AI机器人:AI机器人市场预计以38.5%的CAGR增长至2030年达1,293.7亿美元,受制造业自动化、物流、医疗机器人和自动驾驶驱动。

4.AI基础设施与芯片:AI训练和推理的计算需求正在芯片设计、数据中心和云AI服务领域创造巨大机会。AMD的GPU收入同比增长179%表明市场正在快速扩张。

5.新兴市场(LAMEA):仅占全球AI市场份额的14.26%,拉丁美洲、中东和非洲代表了重要的增长前沿,随着数字基础设施的改善和AI采纳的加速。

8.3 风险因素

•监管不确定性:欧盟AI法案和潜在的美国监管可能影响部署时间表和合规成本

•AI安全事件年同比增长56.4%,引发对负责任部署的担忧

•人才短缺:34%的公司将AI技能不足列为主要实施挑战

•地缘政治紧张局势:芯片出口管制和贸易限制可能破碎全球AI生态系统

•估值风险:部分AI初创公司相对于收入可能存在高估,存在修正风险

9. 数据来源与参考文献

本报告综合了以下权威数据来源:

6.Stanford HAI — AI Index Report 2025。全球AI趋势、投资和能力的全面年度评估。https://hai.stanford.edu/ai-index/2025-ai-index-report

7.McKinsey & Company — State of AI Report (2024/2025)。全球企业AI采纳调查和行业分析。https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

8.KPMG — Venture Pulse Report (Q4 2024 / Q1 2025)。全球风投趋势和AI交易分析。https://kpmg.com/xx/en/media/press-releases/2025/01/2024-global-vc-investment-rises-to-368-billion-dollars.html

9.EY — Global GenAI VC Investment Report (2025)。生成式AI融资趋势和主权财富基金分析。https://www.ey.com/en_ie/newsroom/2025/12/global-genai-vc-investment-reaches-record-87-billion-in-2025

10.Precedence Research — AI Market Size and Forecast。全球AI市场估值和增长预测。https://www.precedenceresearch.com/artificial-intelligence-market

11.Grand View Research — AI Market Reports (2025/2026)。包括医疗、生成式AI和机器学习在内的行业AI市场分析。https://www.grandviewresearch.com/industry-analysis/artificial-intelligence-ai-market

12.WIPO — AI Venture Capital Analysis (2025)。全球风投趋势和AI巨额交易分析。https://www.wipo.int/en/web/global-innovation-index/w/blogs/2025/ai-venture-capital

13.StartUs Insights — Global AI Company Database (2025)。AI公司数量和增长分析。https://www.startus-insights.com/innovators-guide/how-many-ai-companies-are-there/

14.中国信通院(CAICT)— 全球数字经济发展研究报告(2025年)。中国及全球AI企业统计。

15.DemandSage — AI Market Size Analysis (2025/2026)。市场规模和比较分析。https://www.demandsage.com/ai-market-size/

16.世界经济论坛 — Future of Jobs Report 2025。AI对劳动力和技能需求的影响。https://www.weforum.org/publications/the-future-of-jobs-report-2025/

17.Visual Capitalist — VC Investment: AI vs Everything Else (2026)。AI占全球风投比例分析。https://www.visualcapitalist.com/venture-capital-ai-vs-everything-else/

— 报告结束 —