手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

寒武纪2025财报:一场关于信仰与存货的豪赌!

日期:2026-04-04 11:41:45 来源:网络整理 作者:本站编辑

评论:0

寒武纪2025财报:一场关于信仰与存货的豪赌!

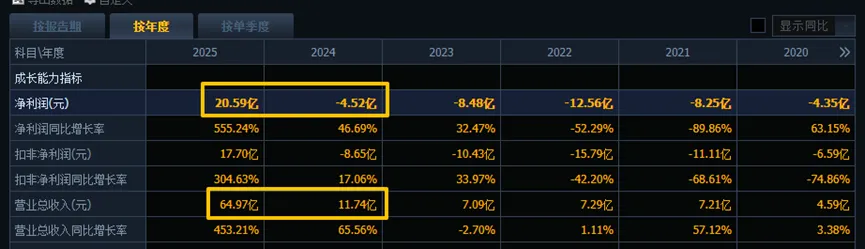

2026年3月,寒武纪甩出来一份年报,简直让人看傻了眼。营收从前一年的11.74亿,一下子冲到了64.97亿,翻了四倍多;更绝的是公司居然从亏损4.52亿,直接变成了大赚20.59亿。那个衡量赚钱能力的ROE(净资产收益率)指标也从负的8.18%,火箭般蹿升到了正的26.96%。这些数据变化之猛,堪称为魔幻现实真不为过。

在2025年,市场情绪很疯狂。股价一路狂飙冲破1500元,市值甚至一度干到6000多亿元,当时市场乐观预期:它是中国小“英伟达”,未来市值要把茅台甩在身后。陈天石的身家也跟着水涨船高、突破了1800亿大关。想想看、这个16岁就考进中科大少年班的江西小伙儿,在四十不惑的年纪,硬是成了中国科技圈里最亮眼的那颗新星。

但财报背后,一场更隐秘的“三表战争”正在上演。

一、利润表的狂欢,现金流量表的沉默

寒武纪的2025年,是

利润表的胜利,却是现金流量表的尴尬。

翻开寒武纪的三张报表,有个情况挺让人担心的:账面上明明赚了20多亿,可经营现金流还是净流出了将近5个亿。说白了,这利润还没真正变成能揣进口袋的现金。

钱到底花哪儿去了?看看资产负债表里的“存货”就明白了——这个数字从2023年不到一个亿,猛增到2024年的17亿多,再到2025年底,

已经接近50个亿了。短短两年涨了快50倍,占了公司总资产的三分之一还多。

这变化也太惊人了。

它们这是在下一盘多大的棋?

寒武纪自己不做芯片生产,都是交给台积电这类代工厂。2024年那会儿,DeepSeek这些大模型训练的需求眼看着就要爆了,公司创始人陈天石当机立断:囤货!于是给台积电的预付款一下子从1.48亿跳到了7.74亿,就为了先把产能锁死。

这个决定确实让2025年上半年风光了一把——思元590芯片拿下了字节跳动、中国移动这些大客户的订单,一个季度就能卖出四五万颗。但好戏还在后头呢,到2025年底,存货堆到了接近50亿的水平,明摆着又在为下一轮爆发做准备了。

现在玩的就是心跳,是在跟时间赛跑。

寒武纪把这近50亿的货押在了2026年的AI算力需求上。赌赢了,这些芯片马上就能换成哗啦啦的现金;可要是赌输了,光是存货减值这一项,就可能把账面上那点利润吃得干干净净。

二、从"华为依赖症"到"大客户相对分散"

寒武纪的成长史,是一部不断与"依赖"作斗争的历史。

2017年那会儿,搭载寒武纪1A处理器的华为麒麟970芯片卖得是真火,出货量直接冲破了1亿颗。光靠IP授权这一项,公司就赚了不少钱。可就在庆功宴上,创始人陈天石却给大家泼了盆冷水,他说,把宝都押在一个客户身上,这感觉就像在走钢丝,太悬了。

这话还真让他说中了。到了2019年,华为开始转向自研芯片,寒武纪的营收一下子跌了72%,简直是断崖式下滑。那段时间大概是公司最艰难的日子了。陈天石带着七十来个工程师,一股脑儿搬进了临时搭起来的“芯片方舱”里干活。为了赶进度,床垫就直接铺在服务器旁边,大家没日没夜地干,硬是在三个月内,把“思元270芯片”给流片成功了。

可谁也没想到,2022年底又来了个更狠的打击:美国把寒武纪列入了实体清单,台积电那边也停了代工。这对一家芯片设计公司来说,打击几乎是致命的。但陈天石没放弃,他坚持要继续投入研发。在他看来,做芯片就是一场马拉松,根本没什么捷径可走。

现在回头看看,历史好像又在重演。2024年的数据显示,寒武纪前五大客户就贡献了总营收的94.6%,其中最大的那个单一客户更是占了将近八成(79.2%)。这个比例高得有点吓人。

好在情况到2025年缓和了好多,最大客户的占比降到了26.2%。不过呢,前五大客户加起来还是占了总营收的88.6%,客户集中度过高的问题依然很突出。

市场上一直有传闻说字节跳动是寒武纪的头号大客户。根据伯恩斯坦那份研究报告的说法,2024年寒武纪大概向字节交付了2到3万片思元590芯片。他们预计啊,这个数字在2025年会大幅增长到15万片左右。

这种深度绑定,既是业绩增长的引擎,也是潜在的风险敞口。

三、国产替代的窗口期,还有多久?

寒武纪的高估值,建立在"国产替代"的宏大叙事之上。

TrendForce那边有个预测,说到了2025年,咱们国内AI服务器市场里,英伟达、AMD这些国外芯片的占比会从今年的63%掉到42%。这空出来的份额,估计得有20%左右会被本土芯片厂商给吃下去。

现在美国对咱们半导体的出口管制是越来越紧,在这种大环境下,寒武纪就显得特别扎眼。毕竟放眼整个市场,它是第一家正儿八经做AI芯片、而且还上了市的公司。

不过啊,留给它的时间可能也不多了。你看华为昇腾、百度昆仑芯、阿里平头哥等,这些巨头都在拼命搞自研芯片,连字节都下场了。听说他们这几家的产品在2026年都会大规模推向市场。

但最要命的问题还是性能上的差距。就拿寒武纪最新的思元590来说吧,在一些常见的AI推理任务上,它大概能达到英伟达A100的80%左右水平。可要是碰上复杂的大模型训练任务,这个比例可能还得往下掉一截。

公司的创始人陈天石心里跟明镜似的。他老把研发比作“推土机”,意思就是得一步一个脚印地干,“沿着大路走稳当点,别总想着抄近道或者搞什么突然袭击。”

看看他们的财报就明白了:2025年寒武纪砸了13.51亿在研发上。虽然这笔钱占营收的比例从2023年的157.5%降到了20.8%,但这可不是说他们在缩减投入。恰恰相反,这是因为公司收入规模上来了,研发的规模效应开始显现了。

他们核心的研发团队有887号人,手里攒下的发明专利快2800项了。特别是那个自研的MLU-Link多芯互联技术挺厉害,单条链路的带宽能做到200GB/s。这些东西看着枯燥,但说白了就是寒武纪安身立命的“根技术”,是别人一时半会儿很难绕过去的护城河。

四、2026年的终极考题

站在2026年的门槛上,寒武纪面临着真正的考验。

乐观一点看

,如果AI算力需求继续火爆、公司手里那49.44亿的存货就能很快卖出去变成真金白银。这么一来,经营现金流就能转正,净资产收益率(ROE)也能稳稳保持在20%以上,整个公司就走上良性发展的轨道了。

但要是往坏处想呢?

万一客户那边收紧钱袋子,减少投资,这些存货就可能砸在手里卖不掉,到时候还得计提减值准备。账面上看着不错的利润,可能一下子就被吃掉了。之前定增融来的钱也会加速消耗,公司搞不好又得掉回亏损的老路上去。

所以啊!2026年的一季报特别关键,算是第一个重要的观察点。咱们得睁大眼睛看看:存货是不是加快周转?销售回款有没有变得顺畅?这些实实在在的指标才能帮我们验证:2025年那个“利润转正”的好消息,到底是公司经营真的好转了,还是仅仅在财务账本上玩了个数字游戏。

陈天石曾在2015年与网友互动时开玩笑说:"我老婆是文科生,所以你觉得我怎么敢回答理科生一定优于文科生?"这种幽默背后,是一个技术理想主义者的清醒与克制。

从30平米的小黑屋到千亿市值,从被华为抛弃到美国制裁,从连续亏损到首次盈利——寒武纪的故事远未结束。

49.44亿存货

是陈天石押下的最大筹码,而这场豪赌的结果,将决定"寒王"是真正的王者,还是昙花一现的泡沫。

毕竟,在芯片这个长周期行业里,一年的盈利说明不了什么。能够穿越周期的,从来不是账面利润,而是持续创造现金流的能力。

打赏

更多

>

同类资讯

• 行业调研:2026-2032全球与中国电池�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

浅聊汽车行业未来趋势

0

2

PVDF概念行业解析

0

3

市场向美团财报投出了信任票

0

4

国家市场监管总局国际合作司肖寒司长率队调研南京先施质检

0

5

2026年政府工作报告中的充电行业信号

0

6

企业年报·中复神鹰:2025年净利润9618.41万元

0

7

报告发布:资源循环利用行业关键研判和启示

0

8

陕西延长石油(集团)有限责任公司深度调研分析研判报告

0

9

一线报道 || 吉安公司:召开一季度安委会暨清明节前安全生产布置会

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved