PCB作为电子信息行业的基础关键材料,受益AI推动,全球PCB行业迎来新一轮上行周期,随着正交背板需求、CoWop工艺升级,未来PCB发展逻辑和技术密度将更加趋近于半导体行业。2024年以来AI服务器、具身智能、自动驾驶、先进封装等新兴场景的快速发展,拉动了新一轮的PCB市场需求增长;同时,这些新场景对于高传输效率、低损耗、散热性、集成度的要求显著提升,又加速推动高多层板(18层+)、HDI(高密度互联)、激光钻孔、HVLP铜箔等新技术应用;在此过程中,对铜箔、树脂、玻纤布等上游关键原材料、核心制程设备的技术迭代也提出了新的需求。而在这些环节中的很多领域,过去主要由国外的供应商把控,而在国家加强自主可控、推进国产化替代的背景下,也给了国内企业切入的机会,国产材料及设备供应商有望迎来未来几年的高速增长。

因此,中启资本认为,未来几年可重点围绕PCB产业升级相关的关键设备、上游核心材料的国产替代等领域进行投资布局。

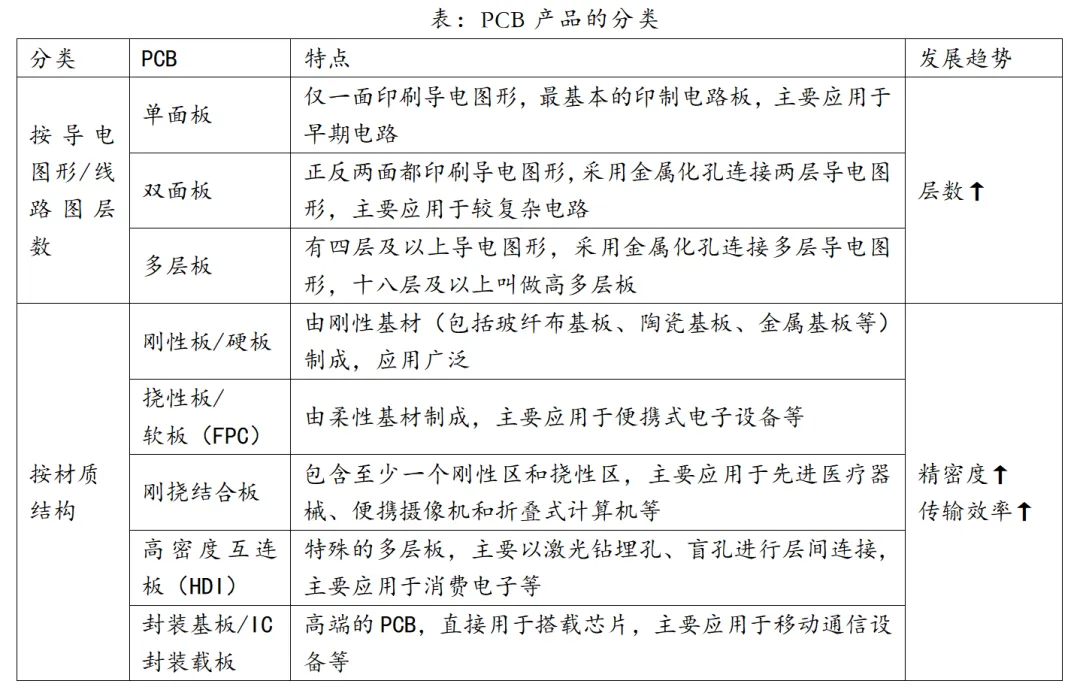

印刷电路板(PCB),是一种重要的电子器件,是电子元器件的支撑体,也是电子元器件电气相互连接的载体,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等功能,绝大多数电子设备及产品均需配备,因而PCB 也被称为“电子产品之母”,被广泛运用于通信、计算机、消费电子、汽车电子、工业控制和医疗、航空航天等行业。

按照制作工艺,PCB可细分为刚性电路板(简称“RPCB”,包括单面板、双面板、多层板)、柔性电路板(简称“FPC”)、高密度互连板(简称“HDI板”)、IC载板(又称“封装基板”)等。

01

产业链分析及市场容量

一、产业链分析

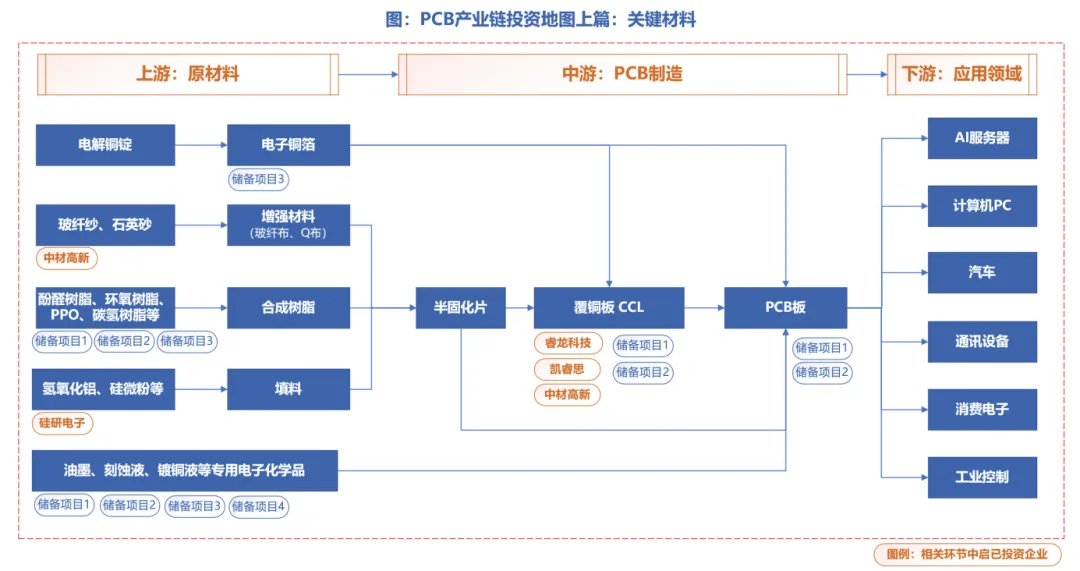

(1)上游原材料:PCB上游生产原材料主要包括覆铜板(CCL)、树脂、填料、增强材料、铜箔及其他化工材料。CCL主要是将增强材料(玻纤布、纤维纸、玻纤纸等)浸以树脂胶液,一面或两面覆以铜箔,经热压而成的一种板状材料, 担负着印制电路板导电、绝缘、支撑三大功能。其性能直接决定PCB的性能,是生产PCB的关键基础材料,占PCB直接材料比重在20%~40%之间。对于CCL来讲,核心成本是铜箔,约占到40%左右,其次为树脂和玻纤,分别占到25%和20%左右,剩下的为制造费用、人工和其他原料。

(2)中游PCB制造:高多层板、HDI板、封装基板等高端产品的生产,直接对接AI服务器、汽车电子、人形机器人等下游需求。

(3)下游PCB应用:PCB应用范围广泛,下游应用涵盖AI服务器、具身智能、通信、计算机、消费电子、汽车电子、工业控制、医疗、航空航天等领域。

二、市场容量

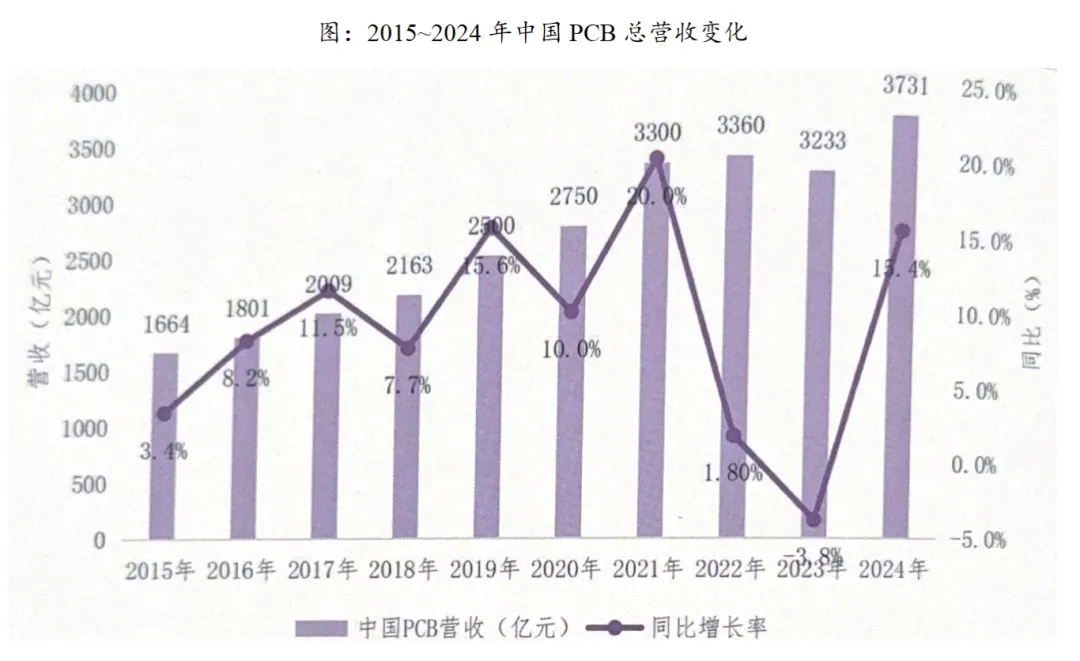

根据Prismark 数据,2025年度全球PCB 产值达到848.91亿美元,预计2028 年全球PCB 产值在通信和消费电子领域的带动下将增长至1092.58亿美元,其中据CPCA统计2024年中国电子电路行业PCB制造业销售额约3731亿元,同比增长15.4%,2015-2024年复合增长率为9.39%,受益于AI驱动,中启资本认为2025年的市场规模将达到4500亿元左右,增速在20%左右。

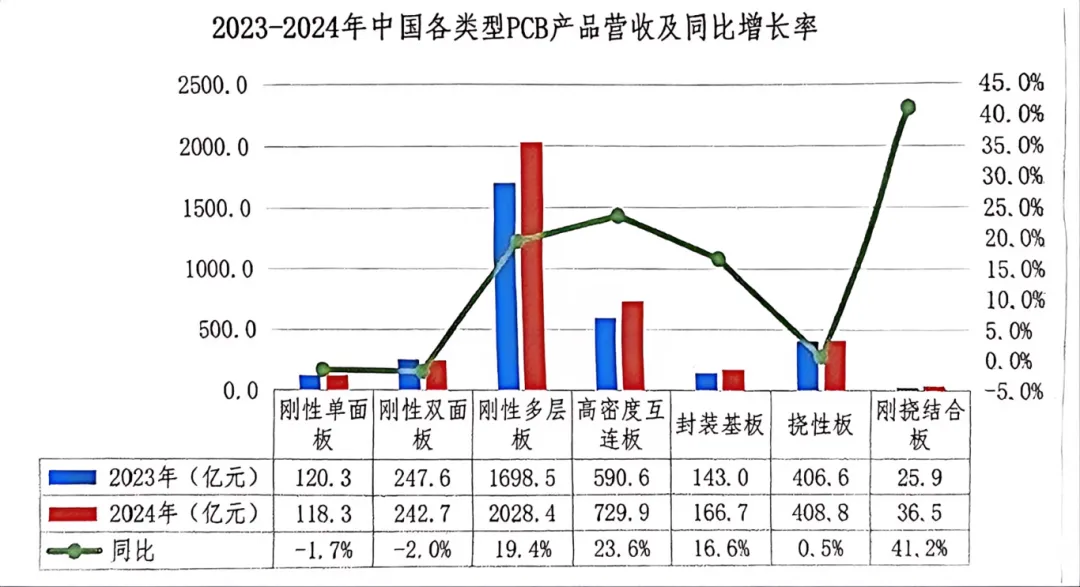

从各类产品营收比重看,2024年刚性多层板营收比重达54.4%,HDI和封装基板的比重合计达到24.1%,单双面板的比重合计9.7%。

从各类产品营收和增量看,2024年刚性多层板营收达2028.4亿元,较2023年增加了329.9亿元,其次HDI营收达729.9亿元,较2023年增加了139.2亿元,单双面营收增量稍有减少,其余产品营收微增。

综合来看,2024和2025年,在以人工智能、AI服务器为代表的新兴产业提振下,国内主要PCB 厂商也不断向高阶产品进发,在HDI 板、IC 载板和FPC 等领域不断扩大产能,随着高阶PCB 产品的持续布局,未来中国厂商将凭借成本、效率等优势将逐步抢占高阶PCB 的市场份额。

02

高速覆铜板(M4+)

一、概述

覆铜板是生产PCB的关键基础材料,占PCB直接材料比重在20%~40%之间。

高速覆铜板,是具有高信号传输速度(10-50Gbps)、高特性阻抗精度、低传送信号分散性、低损耗的覆铜板;主要应用于5G天线系统、汽车ADAS系统,云服务器IDC和高端路由器为高速覆铜板应用主流领域。

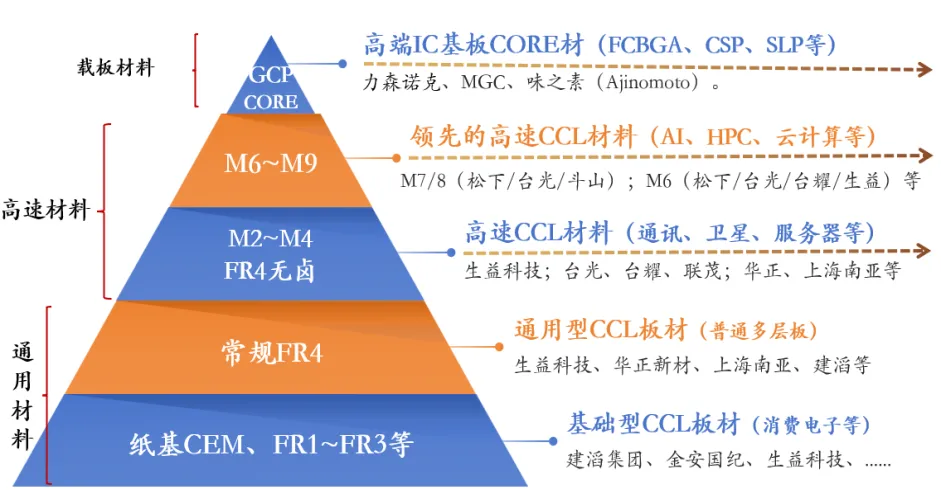

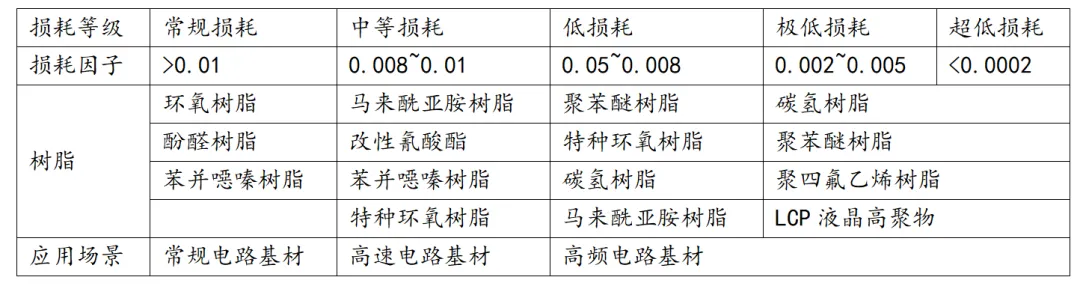

根据介电损耗等级(Df),可以将CCL分为通用材料(FR1~FR4)和高速材料(FR4无卤,M4~M9)和载板材料,如下图所示:

高速数据通信产品以高速、高可靠性为核心,覆盖车载、工业及数据中心三大场景,主要涉及汽车以太网、工业通信网络、数据中心与高速交换机。随着工业物联网、5G技术和人工智能行业的快速发展,网通类的CCL产品主要涉及到Megtron4以上的系列基板材料,用于高频高速信号传输,满足5G、AI服务器等需求。

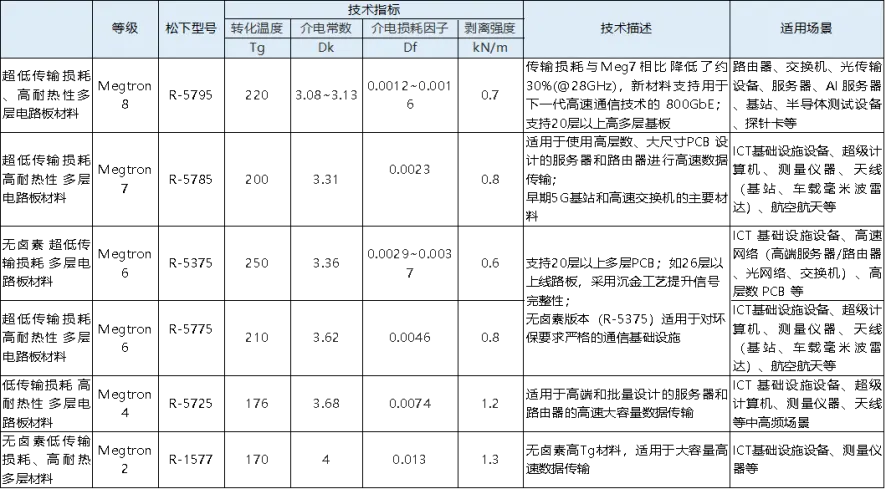

DF(Dissipation Factor,介电损耗因子)是衡量覆铜板(CCL)在高频高速信号传输中能量损耗的核心指标,Meg4到Meg8产品的迭代核心的是降低Df值。

二、市场容量及竞争格局

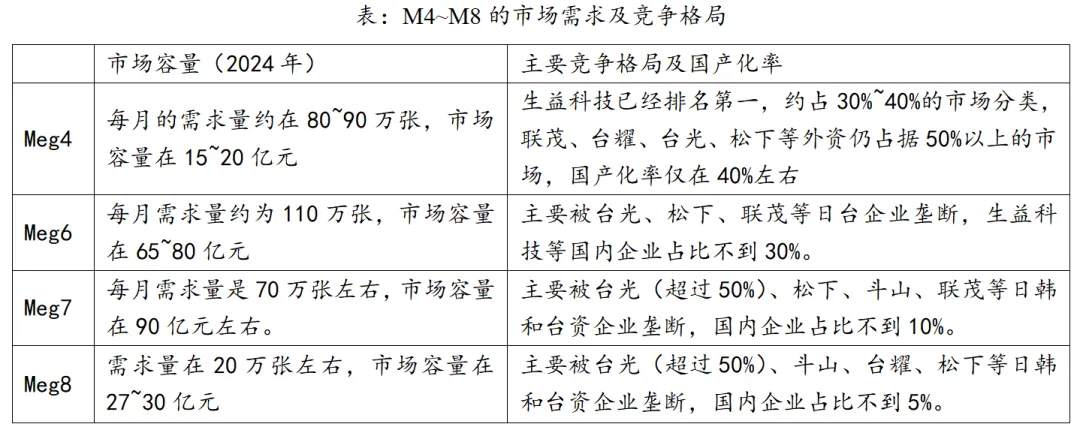

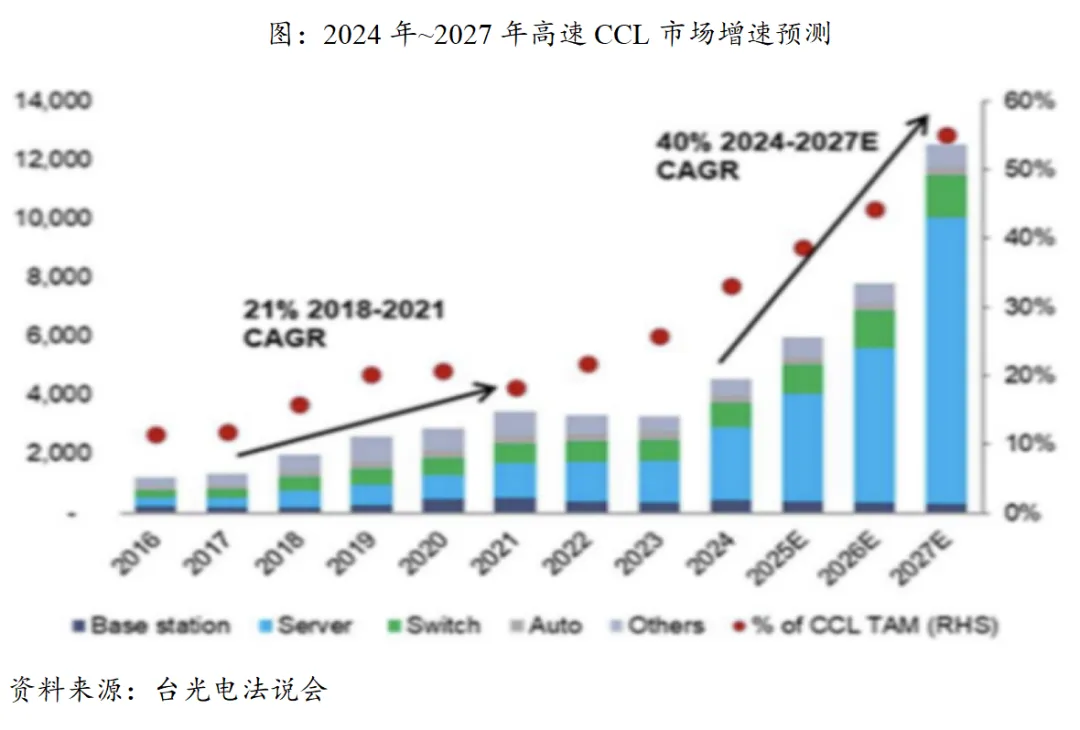

高速CCL材料方面, 2024年Meg4~Meg8月平均需求量分别为120万张、150万张和280万张,2024年全年总需求约在41亿美元。其月平均增速超过84%,远超2023年的27%的增速,主要原因是AI的兴起带来高速服务器的需求快速增加。具体到M4+各个产品来看,以生益和南亚为代表的国产企业正在快速的追赶中,随着AI的快速渗透,对CCL的高端化需求越来越高,这也就给国产玩家带来了机会。

从需求端看,根据台光电法说会数据,2024-2027年全球CCL市场复合增速为18%,其中高端CCL市场增速高达40%;而在高端CCL市场中,主要增量来自AI服务器、高速交换机领域。

随着对电性能要求越来越高,覆铜板规格从传统M2逐渐升级至M8,M8现阶段已经在NV体系服务器、海外AI服务器以及各类800G高速交换机上广泛应用,随着信号传输速率的进一步升级,下一代服务器的方案中会逐渐使用M9材料方案,从电学原理角度,高频高速覆铜板对电性能要求更严苛,其自身性能的提升,需要前端的树脂材料、玻纤、铜箔共同迭代。

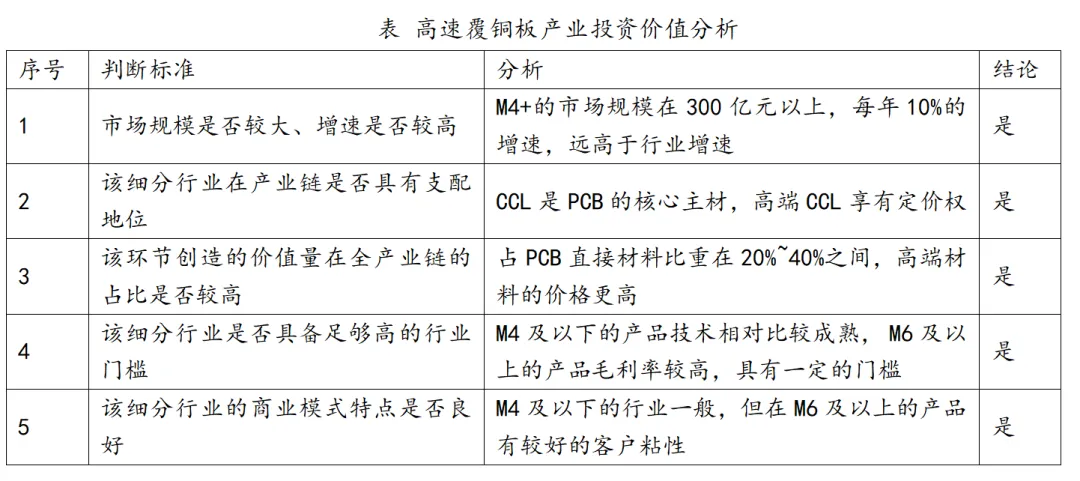

三、投资价值分析

基于中启资本的细分行业分析框架,具备投资价值的细分行业应当满足上述5项评判标准中的3项及以上。我们认为CCL行业在M4及以下产品领域竞争充分,在M4+等领域存在较高的门槛且市场规模较大,应重点布局具有高端CCL研发制造能力的企业。因此,在该环节中启资本已经投资布局了睿龙科技、凯睿思两家企业。

03

树脂

一、概述

电子树脂作为 PCB 核心材料,占覆铜板成本的 20%-30%。

常规覆铜板使用的树脂多为环氧树脂等,但由于环氧树脂自身的分子构型及固化后含较多极性基团,易对覆铜板的介电性能和信号损耗产生不利影响。因此随着覆铜板逐渐向高频高速发展,基于环氧树脂的覆铜板材料开始难以满足产品需求;当前 AI 服务器、5G 基站等需求推动 PPO、碳氢树脂等高端品类需求激增,2024年全球高端电子树脂市场规模突破180亿美元,国产率不足30%,关键领域仍依赖进口。

根据覆铜板的介电性能,主要分为以下几类:

(1)聚苯醚 (PPO,也常称之为PPE):化学名称为聚2,6-二甲基-1,4-苯醚, DMP(化学名称为2,6-二甲基苯酚)是PPO合成的核心原材料,电子级进口依赖。改性的PPO(MPPO,也常称之为MPPE),本质是为解决纯PPO熔体流动性极差、难以成型加工的缺点,提高韧性降低成本。

(2)碳氢树脂:分子结构中仅含有 C、H 两种元素的聚烯烃均聚物或共聚物,聚合单体通常为丁二烯、苯乙烯、二乙烯基苯、异戊二烯等化合物及其衍生物。

(3)BCB树脂(苯并环丁烯):是一种高阶的碳氢树脂,分子式为C8H8,是一种苯环与四元环的共轭平面环,既可以形成热塑性聚合物也可形成热固性聚合物。其自身结构中不含有极性基团,因此具有优良的电学性能和吸水率,其介电常数和介电损耗远低于目前热度较高的PSPI,环氧树脂、PPO等有机材料。

使用低介电常数和低损耗的基体树脂材料,有利于减小高频化和高速化的信号传输波动及损耗,是提升覆铜板性能的主要方法。PPO因其本身内部结构上的优势,具有很多优异的性能,如较高的Tg、优异的机械性能、抗冲击性、低温性和电气绝缘性等,在PCB中得到了广泛的应用,而目前M6+覆铜板主要树脂为PPO。在M6、M7、M7N级CCL领域,PPO、PI等树脂、改性BMI的Df值满足要求;在M8级CCL领域,PPO等树脂的Df值满足要求;在M9级及以上CCL领域,Df值要求在0.001以内,树脂材料或向碳氢、PTFE体系迭代。

二、市场容量

(1)PPO:2025 年全球服务器电子级PPO 需求量将达4558吨,单吨PPO的价格约在70~80万元/吨,折合2025年PPO的市场规模为32~37亿元,预计2028年整个电子级的PPO需求将超过7000吨。

(2)碳氢树脂:电子级的碳氢树脂主要需求源于AI服务器和高速PCB,普通服务器考虑到性能需求及成本等多方面因素较少应用。2025年电子级的碳氢树脂总需求量在千吨级别,单吨平均价格在50万元左右,中启资本预计未来三年的平均增速在40%以上。

(3)BCB树脂:目前需求主要集中在半导体先进封装领域,2025年全球的需求量约为4吨(中国的需求量约为1.5吨),单吨价格在300~600万元。随着高速CCL发展,在M9级CCL中需要添加用于改善弥补PPO性能不足。

三、竞争格局

(1)PPO树脂:电子级的PPO(≥99.5%,金属离子≤0.1ppm)树脂产能十分有限,国外主要是SABIC(约2200吨)、三菱瓦斯(约1000吨)、旭化成(约1500吨)三家公司实现量产,是目前全球主流PPO 供货商。国内圣泉目前已实现PPO 批量供货,目前产能1300-1800 吨;其余国内厂商如东材、聚迅、宏昌、健馨等也有PPO 产品布局。

(2)碳氢树脂:全球电子级碳氢树脂主要由美、日企业占据主导地位,如美国的沙多玛(Sartomer)、科腾(Kraton Polymers),日本的旭化成、曹达(Nippon Soda)、三菱瓦斯化学等和德国TOPAS公司等垄断。国内碳氢树脂行业发展起步相对较晚,东材科技、圣泉集团、世名科技等国内企业正处于快速追赶中。

(3 BCB树脂:美国陶氏杜邦是材料发明者,几乎垄断全部市场。国产起步慢,目前仅迪赛新材、光引聚合等少数国内玩家。

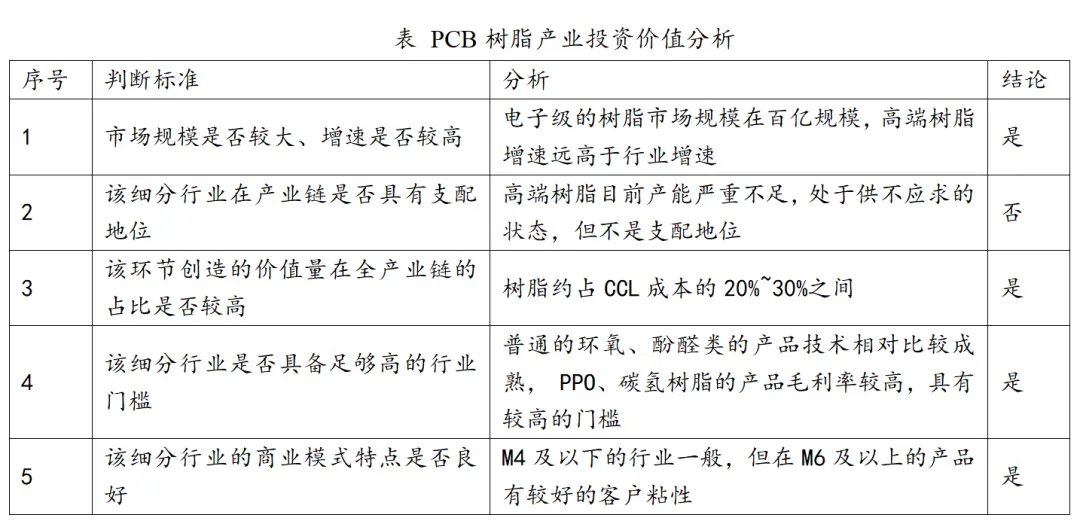

四、投资价值分析

基于中启资本的细分行业分析框架,具备投资价值的细分行业应当满足上述5项评判标准中的3项及以上。我们认为PCB电子树脂行业在传统的环氧酚醛类树脂领域竞争充分,但在PPO、碳氢等领域存在较高的门槛且市场规模较大。但是由于CCL的技术迭代升级较快,生产单一细分品类的树脂企业存在一定的市场风险,应优先布局具有多品类高端树脂制造能力的平台类企业。

04

填料

一、概述

覆铜板用无机功能粉体包括硅微粉、氮化硼、氧化铝以及二氧化钛等种类,其中硅微粉是应用最为广泛的一类粉体材料。常规覆铜板在传统环氧树脂等有机高分子材料中一般选用添加较初级的硅类微粉材料。对介电性、介质损耗有一定指标要求的覆铜板会选用粒度、纯度和粒径范围符合要求且经表面改性的硅微粉。

目前,基于表面改性、粒径、纯度和粉体形貌优势等优势,高频高速、HDI 基板等较高技术等级的覆铜板一般都采用经改性后的高性能球形硅微粉。

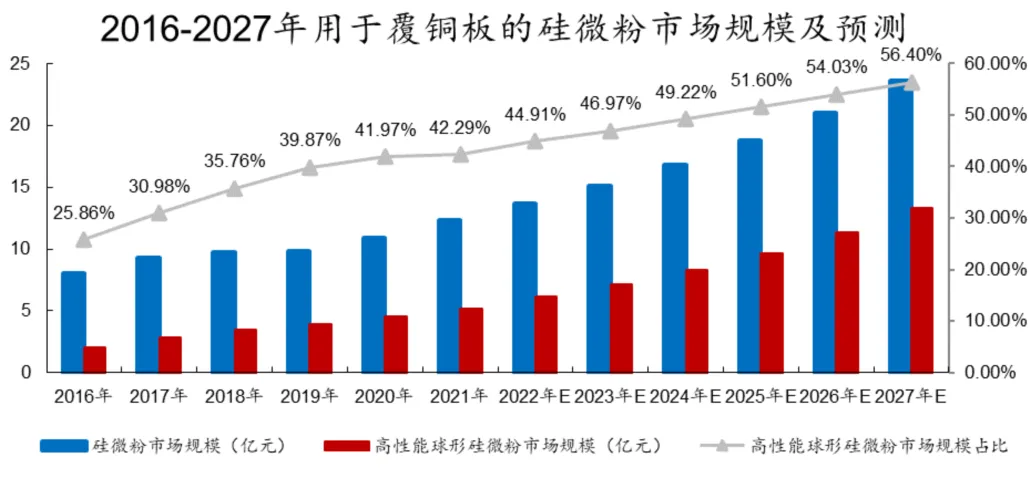

二、市场规模

根据前瞻产业研究院数据,覆铜板用各类无机功能填料市场规模2021年约为19.25亿元,2025年的市场规模在25~30亿元,其中高性能球形硅微粉的占比超过44%。

三、竞争格局

日本Tatsumori、Denka等日系领先企业长期以来占据球形硅微粉市场的技术主导地位,联瑞新材、锦艺新材等国内厂商已实现火焰法球形硅微粉的技术突破,加大对爆燃法(VMC)、溶胶凝胶法等球形硅的研发投入,目前火焰法球形硅微粉市场主要由国内厂商占据。

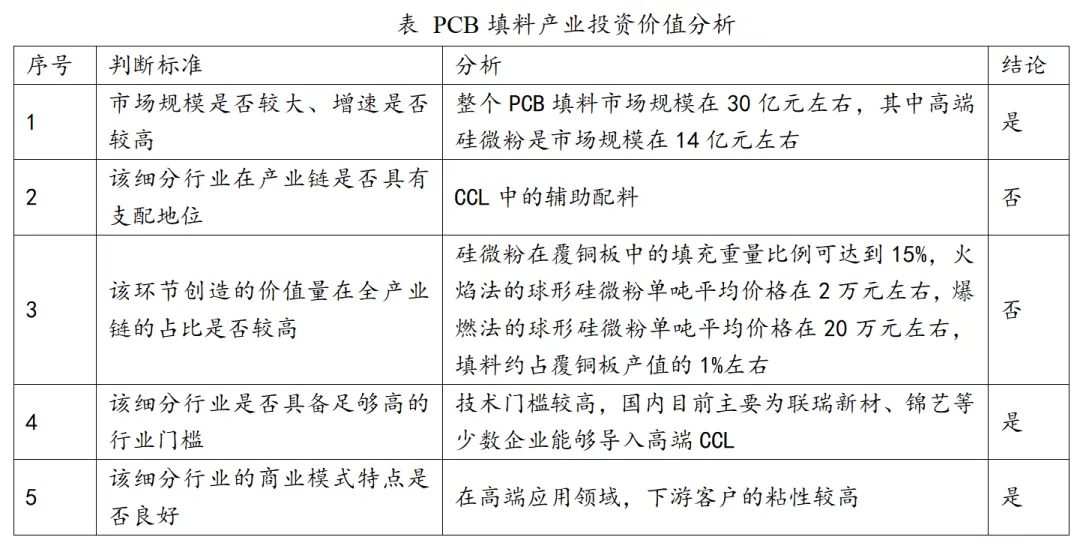

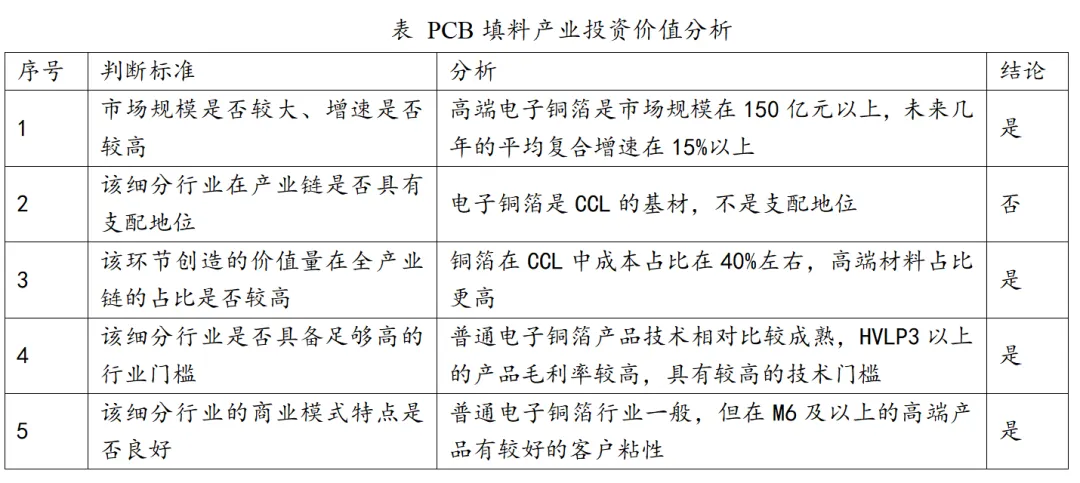

四、投资价值分析

基于中启资本的细分行业分析框架,具备投资价值的细分行业应当满足上述5项评判标准中的3项及以上。我们认为PCB填料行业有一定的市场规模,增速较快且一直在持续进行技术迭代,目前国内已经跑出联瑞新材和锦艺两家头部公司。后续可以关注空心硅微粉、溶胶凝胶法工艺路线的纳米级硅微粉的创新型企业,以及具有多品类或者多应用场景布局的填料企业。

中启资本投资的中材高新依托国家工业陶瓷工程技术研究中心的技术平台优势,正在推进二氧化硅、氮化硅、氮化硼等填料的研发和产业化;中启资本投资的硅研新材正在进行溶胶凝胶法纳米级硅微粉的研发和应用推广。

05

电子铜箔(HVLP)

一、概述

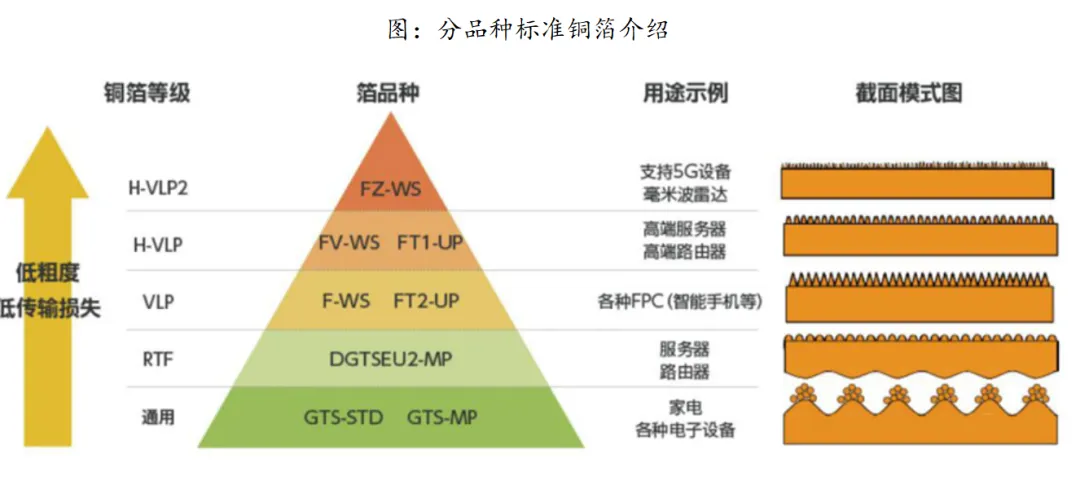

电子电路铜箔是沉积在线路板基底层上的一层薄铜箔,大多在12-70m,是制造覆铜板及PCB的重要原材料,根据性能分为常规铜箔和高性能类铜箔两类。按照品种可分为RTF(反转铜箔)、VLP(超低轮廓铜箔)和HVLP(极低轮廓铜箔)等。其中,RTF 与HVLP 是高频高速PCB 使用的主流产品。

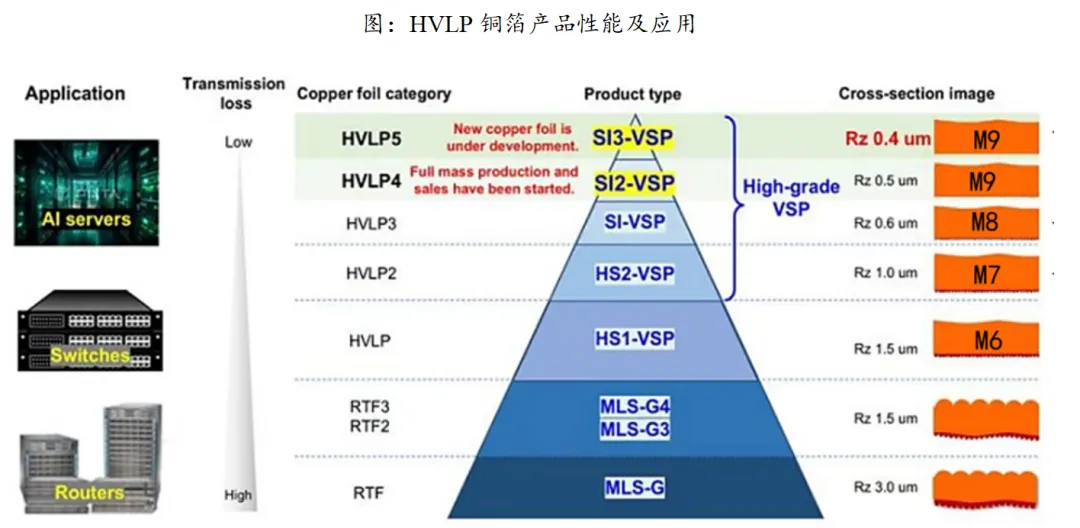

HVLP(极低轮廓铜箔)其核心指标是表面粗糙度(Rz)(Rz≤2.0μm),直接影响信号完整性和高频传输性能,具备低信号损耗、高密度集成、优异的导电、热稳定性强及良好的层间结合力主要性能优势。

二、市场容量及竞争格局

根据Credenceresearch预测,2024-2032年全球HVLP铜箔市场规模将由20亿美元提升59.50亿美元,期间复合增速达到14.6%。据中研产业研究院数据,2023年国内电子铜箔销量达41万吨,2025年电子铜箔销量预计在55万吨以上。

国内电子铜箔产能占全球60%以上,目前国内电子电路铜箔销量在1万吨的企业有近20家,目前处于产能过剩的状态,但建滔铜箔、南亚铜箔、铜冠铜箔、长春化工和惠科新材前五大合计占比在50%以上,具有较高是市场集中度。但目前在HVLP 等高端铜箔市场由于相关专利多被日韩掌握,国内厂商落后较多,市场长期由三井金属、福田金属、古河电工、日矿金属、索路思、台湾金居等企业主导,2024 年外资在国内高端铜箔市场的份额超90%,进口价达国产两倍以上,单吨价格达到1.5万元。目前国内仅有德福科技、铜冠铜箔等少数头部企业完成HVLP4-5产品的开发,处于产品送样和小批量验证阶段。

三、投资价值分析

基于中启资本的细分行业分析框架,具备投资价值的细分行业应当满足上述5项评判标准中的3项及以上。我们认为高端电子铜箔的市场规模较大且未来几年增速较快,国内目前能做的只有少数几家企业,未来可重点关注具有HVLP4-5研发和量产能力的非上市公司。

根据前文的分析,在PCB产业链的关键材料领域,我们建议重点关注国内具有高速覆铜板M6及以上产品的制造能力的企业,同时关注上游可以满足AI等新兴市场应用要求的高端树脂、填料、增强材料和铜箔的研发制造企业和下游的能够做高阶多层板的优质PCB企业。

在PCB产业的关键材料领域,中启资本已经投资了PCB高频覆铜板企业(睿龙材料科技无锡股份有限公司)、PCB高速覆铜板企业(湖南凯睿思微电子材料科技有限公司)和PCB填料企业(中材高新材料股份有限公司、河北硅研电子材料有限公司),所投公司的相关产品分别在各自的领域实现国产替代并在所属行业内的快速成长,享受到AI产业爆发的红利。中启资本在未来几年还将持续深耕AI-PCB赛道的相关投资机会。

中启资本创立于2018年,是一家专注于材料科学、生命科学前沿领域的私募股权投资机构。我们秉承聚焦专业领域、深度行研驱动的投资理念,依托团队深厚的产业背景资源和透彻的行业洞察力,挖掘行业细分领域的“水下明珠”,通过专业赋能与企业共同成长,在推动科技创新和产业进步的同时为投资人创造良好的财务回报。中启资本秉承“助力成长、成就彼此”的使命,与投资人和被投企业共同发展,创造长期价值。

中启资本受托管理和正在发起设立的基金规模已超30亿元,曾多次荣获投中榜“年度最佳私募股权投资机构TOP100”、“年度最佳投资案例”、“年度最佳退出案例”、清科“中国新能源/新材料领域投资机构30强”等荣誉。代表投资案例包括长远锂科(688779)、同益中(688722)、海正生物(688203)、康鹏科技(688602)、广钢气体(688548)、金天钛业(A06441)、中材高新、益丰新材、天力创、贝欧亿科技、清普生物等。

⭐「关注」并「星标」我们,每天接收关于中启及被投企业的最新资讯