腾讯阿里财报发布,一个稳健一个大崩,绩后股价双双大跌7%;船大难掉头,赔本赚吆喝的状态什么时候能挺过去?

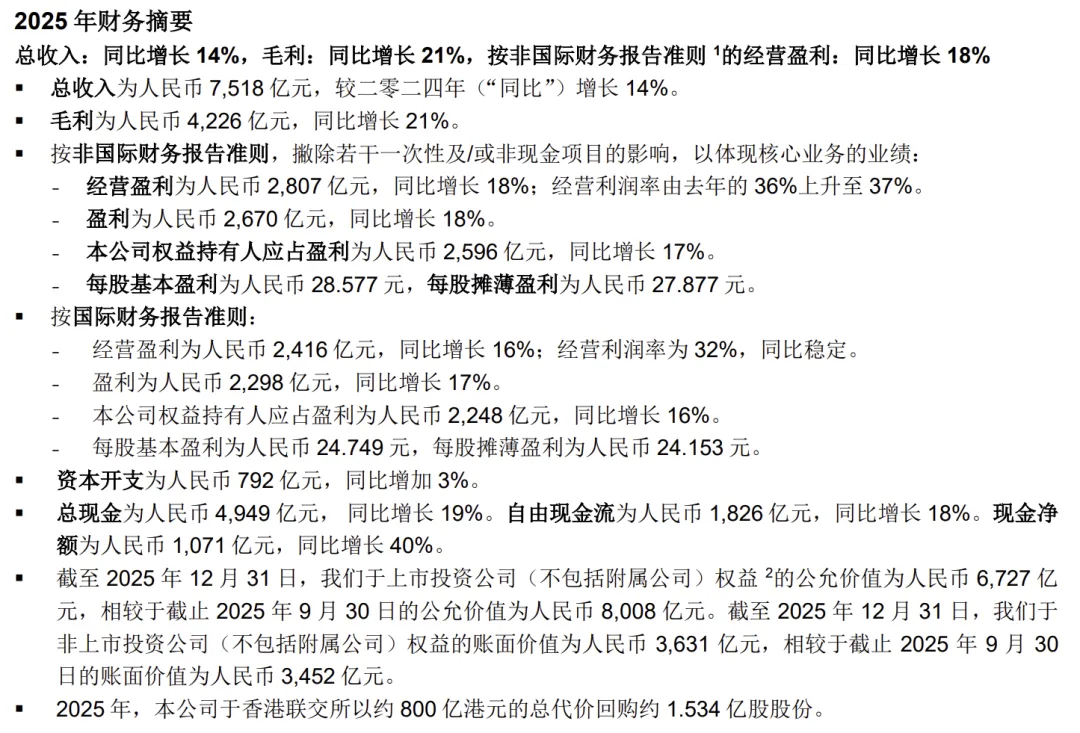

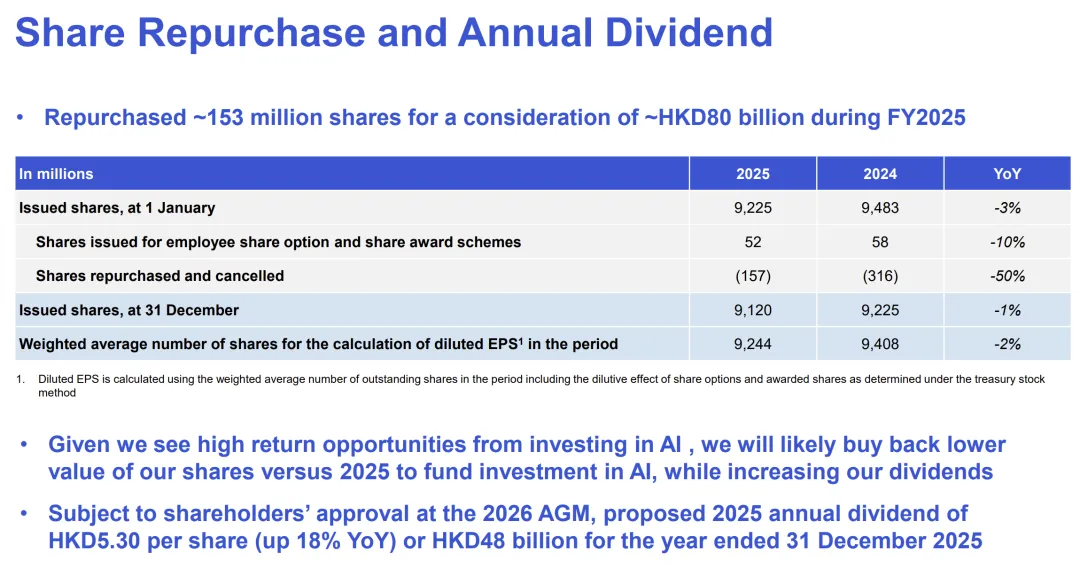

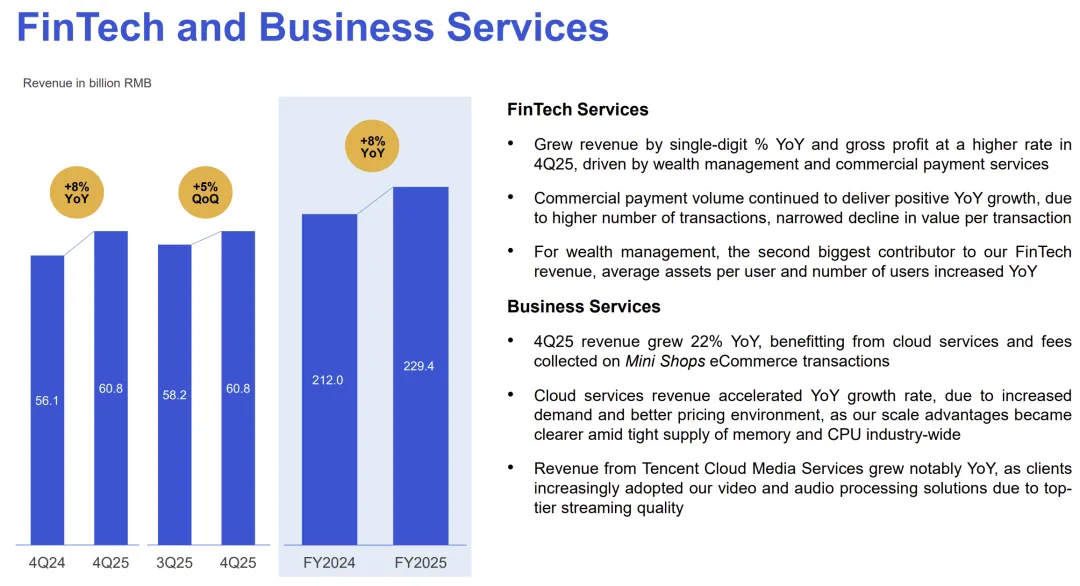

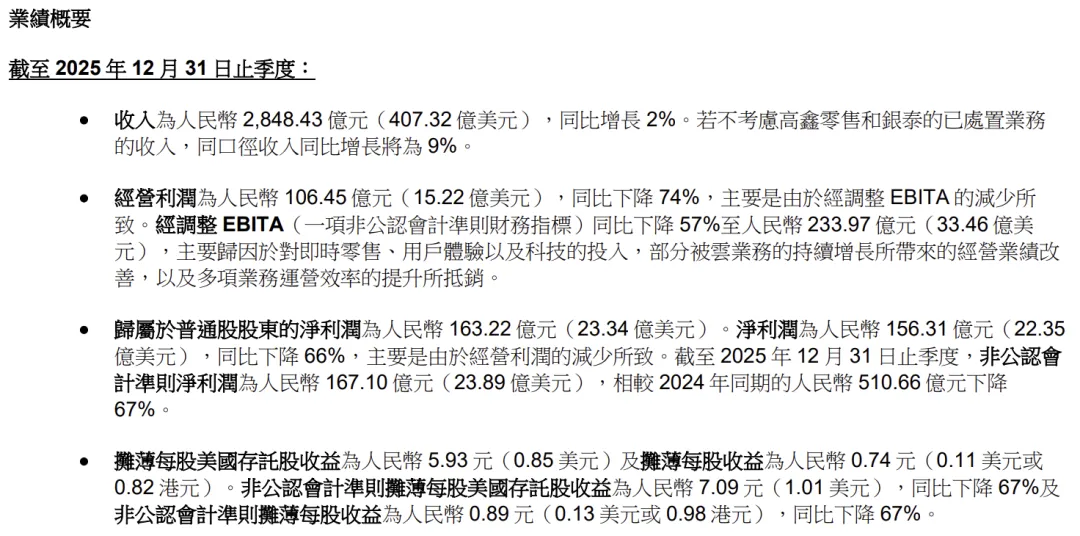

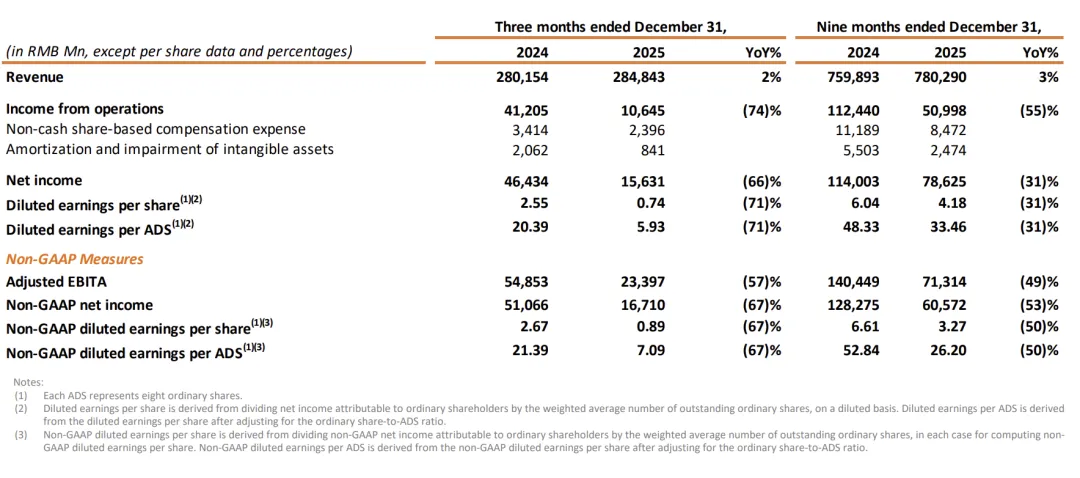

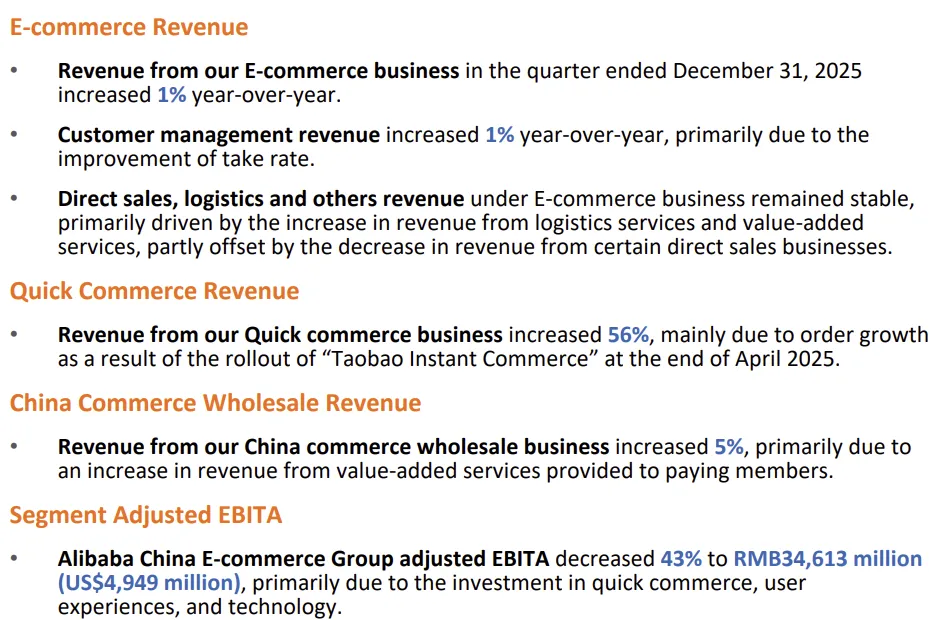

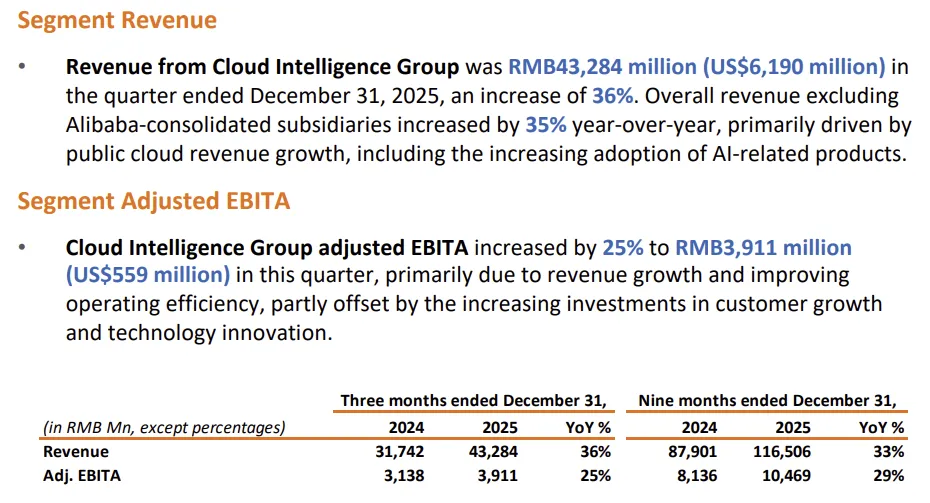

阿里和腾讯近日放榜,最近一直没时间分析一下这两家公司的财报,作为恒生科技、恒生互联网、港股通中国科技、港股通互联网、中概互联等多个热门ETF和相关基金的龙头,我们观察和分析这两家龙头公司的财报能为我们投资上述标的带来不少指引作用。从财报上看,腾讯2025年总收入增长14%,非国际财务报告准则下的经营盈利增长18%,这在当前宏观环境下堪称稳健。然而,市场对这份财报的反馈却是股价大跌,其核心痛点在于“分红逻辑”的动摇。2025年腾讯耗资约800亿港元回购了1.53亿股,这种强力的股份注销是过去一年支撑股价的核心动力。但在最新的业绩说明中,管理层释放了一个危险信号:为了加大AI投入,2026年的回购金额可能会低于2025年。对于长期将腾讯视为“高股息/高回购”避险资产的机构投资者来说,这种从“给股东钱”到“烧钱搞研发”的转变,直接导致了绩后资金的踩踏式撤离。2. AI 投入的“温水煮青蛙”:决心与规模的错位腾讯在财报中高调宣布加大AI投入,并展示了混元3.0、元宝及WorkBuddy等产品。然而,仔细审视其资本支出发现,腾讯2025年的资本开支虽然有所增长,但与字节跳动甚至国际巨头相比,显得极其克制。腾讯计划2026年投入约360亿元人民币用于AI产品,这个数字在AI领域并不算大。对比微软、谷歌单季度超过百亿美元的资本支出,腾讯的投入强度更像是在原有业务上的“修补”,而非开辟新战场的“豪赌”。这种“既要稳利润,又要追技术”的中间心态,让市场担忧其在底层大模型竞赛中会陷入“起大早赶晚集”的尴尬境地。财报虽然提到云业务实现了规模化盈利,但从增速横向对比来看,腾讯云正面临前所未有的压力。在全球市场,谷歌云、微软Azure仍保持30%-40%的高速增长;在国内市场,阿里云本季度收入增长36%。相比之下,腾讯云的增速明显落后于第一梯队。其业务结构依然深度绑定社交与游戏生态,在外部政企市场和AI算力租赁市场(MaaS)的开拓上缺乏侵略性。这种增长的乏力,反映出腾讯在基础设施领域的“轻资产”基因在AI重资产时代遭遇了瓶颈。阿里巴巴的这份财报可以用“惨烈”形容。集团整体收入增速降至2%,这标志着阿里已经从一家成长型公司彻底变成了低速循环的成熟期企业。淘天集团(TTG)在拼多多与抖音的夹击下,GMV与利润的增长几乎停滞,核心商业的盈利能力正在被削弱。更严重的是,归母净利润同比下滑超过60%,虽然其中包含投资减值的影响,但主营业务利润空间的持续收窄是不争的事实。阿里目前处于一种“核心业务失血,新兴业务烧钱”的危险循环中,这也是股价暴跌的核心逻辑。阿里云本季度收入增长36%,看似亮眼,实则处于“保规模”的防守战。AI相关产品连续十个季度三位数增长,很大程度上是依靠大幅度降价和对MaaS生态的强力补贴换来的。尽管千问大模型全端MAU突破3亿,但这种“及格”的数据背后,是极高的获客成本。在B端市场,阿里虽然在金融、制造业有领先优势,但随着华为、腾讯及运营商云的入场,阿里云为了维持市场份额,不得不牺牲利润率,这种“增收不增利”的局面尚未得到根本性扭转。阿里在2026年初发起的“AI红包大战”,试图通过补贴、赠送礼品等互联网时代的传统打法来推广大模型。这种手段虽然短期拉升了APP的下载量和日活,但AI工具与社交、外卖不同,它需要的是极高的用户粘性和生产力转化。这种“赔本赚吆喝”的行为,导致了大量无效用户的涌入,一旦补贴停止,留存度成疑。对于阿里而言,这种昂贵的流量买卖不仅消耗了大量现金流,更暴露了其在AI应用层面缺乏原生场景的焦虑。腾讯未来的机会点不在于烧钱买算力,而在于其无孔不入的微信生态。如果腾讯能将混元大模型深层嵌入视频号、微信搜索及办公助手,实现AI对广告转化率的本质提升,其稳健的财务表现才能重新赢得市场的溢价。阿里目前最急需的是稳住淘天的基本盘。AI对于阿里而言,不应只是云业务的增量,更应是重构电商搜索与推荐逻辑的底层工具。只有当AI能显著降低商家的经营成本并提升消费者体验时,阿里才能从“补贴换增长”的泥潭中拔出。两家巨头股价的同日暴跌,本质上是市场对“中概股AI逻辑”的重构。投资者不再满足于看到漂亮的MAU或口头上的重视,而是开始审视谁能真正把AI转化为现金流,谁能在减少股东回购后,拿出更具爆发力的业绩证明。腾讯需要克服“船大难掉头”的战略惯性,投入真正的重金去构建底层护城河;而阿里则需要结束“赔本赚吆喝”的营销幻象,回归商业本质。这场关于未来的破局之战,才刚刚开始。• end •

风险提示:观点本文内容仅供参考,不作为代表任何投资建议。市场有风险,投资需谨慎。