作者|土豆

3月17日,腾讯音乐发布2025年财报数据,整体呈现增长趋势:2025全年总收入同比增长15.8%,达329亿元,创历史新高。在具体业务类别中,在线音乐服务、订阅收入均获得一定增幅。

然而次日开盘,腾讯音乐在美股、港股却迎来了完全相反的市场反应。当晚美股直接暴跌,单日跌幅超过20%,创下上市以来罕见跌幅,两天内港股市值蒸发近500亿港元。摩根大通次日在研报中,将其评级从增持下调至中性,并大幅下调目标价。

一面是营收创纪录的增长,另一面是市场的短期看衰,腾讯音乐的冰火两重天实际上反映出当前市场对音乐平台发展的认知错位。

面对国内音乐平台的激烈竞争与扩张压力,在AI音乐裹挟中发展的中国音乐市场未来其实并不明朗,腾讯音乐的这份数据其实已相当可观。

但腾讯音乐增长的数据背后透露出怎样的发展困境,而它又如何破局?面对AI音乐的模型迭代与市场冲击,腾讯音乐如何扛住未来的风险?

用户战鹿死谁手?

财报增长势头亮眼,但一项披露调整透露出腾讯音乐的战略重心转移。

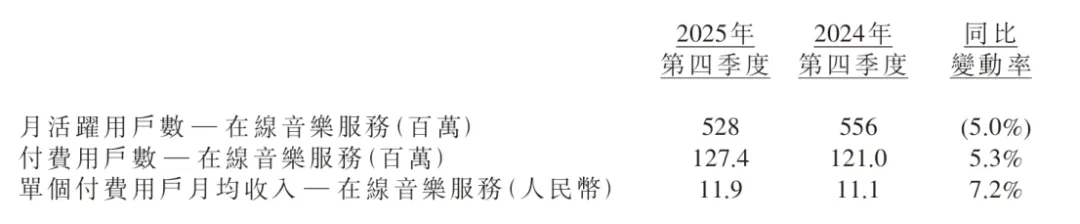

腾讯音乐宣布将停止披露在线音乐月活跃用户数、付费用户数及单个付费用户月均收入,改为每年披露一次年末音乐服务付费用户总数。

从财报披露的数据可以看出,腾讯音乐四季度月活用户数在线音乐服务(当月至少使用一次)同比下滑5%,反映出行业存量竞争的加剧。

如果你还认为当前中国音乐市场仍然维持着「一超一强」的格局,由腾讯和网易云领衔,那就低估了字节系数字音乐平台的赶超速度。

从QuestMobile2025年12月的报告数据来看,截至2025年12月,中国数字音乐市场的前四名分别是酷狗音乐、QQ音乐、网易云音乐和汽水音乐,尽管腾讯音乐旗下两大平台(酷狗和QQ音乐)虽仍占据前两名,但领先优势已大幅收缩。

力敌很明显,来自字节跳动的汽水音乐成为了市场的搅局者。

自2022年诞生的汽水音乐仅仅用了不到3年的时间,让月活用户跃身音乐平台前四,直逼网易云音乐。

更夸张的是,汽水音乐的月活增长率在一年内达到了90%以上,字节系的另一主打中老年用户的音乐平台番茄音乐也同样达到了这一数字。

要知道,当前整个音乐市场的月活增长均处于低迷状态,面对有限的用户总量,这种反差更凸显出用户竞争的巨大压力。

用户是音乐平台的核心根基,背靠抖音的汽水音乐自然拥有了用户增长的最佳途径,抖音的天然入口自带流量红利,完美解决了新生平台的入局难题,帮助汽水音乐实现用户积累。

而此时数字音乐市场的另一竞争点也发生了偏移,版权不再是决定平台竞争力的核心要素,平台体验与场景适配成为用户增长的关键。

汽水音乐以开屏听歌的低决策门槛、看广告解锁免费听歌、场景化简洁的推荐模式,冲击了Spotify等平台传入的会员订阅制为主导的音乐平台运营模式。

免费、便捷、适配成为了字节系音乐平台重要的竞争力。

反观腾讯音乐,早期也曾以免费音乐版权进行市场扩张,吸引海量用户入局。但后期为了提升营收质量、支撑多元业务布局,逐渐收缩听歌权益、升级扩大会员体系。用户需要不断升级会员,才能获得更为完整的版权收听与服务。

多层级的会员体系成为包括网易云音乐在内的平台所采取的订阅制策略,通过进一步细分用户需求,以分层运营来扩大平台运营。但这也导致用户收听与体验的成本不断增高,让汽水音乐拥有了「钻空子」的机会。

对用户战的短期落后,腾讯音乐并非毫无应对之策,财报中的另一关键词「差异化的一站式音乐服务平台」透露出其底气所在。

B面的破局希望

竞争激烈的用户争夺带来了核心业务增长的乏力。

作为核心营收来源的在线音乐订阅收入,2025年虽有增幅,但增速呈现逐季下滑态势,增速放缓的趋势明显。

对此,腾讯音乐主动转向B面,以多元业务寻找增长动力。

2025年腾讯音乐的329亿营收很大程度上依赖多元业务的拉动,在线音乐非订阅业务(演出、IP周边、数字专辑等)同比增长39.2%,成为营收增长的重要引擎。而第四季度的业绩中,非订阅收入业务同比增长直接超过40%,远高于订阅收入的13.2%。

某种意义上来说,这仍然是围绕手中硬核的版权来寻求增长的可能,即释放版权的最大价值,以IP为核心构建完整平台生态。

面对字节系音乐平台的强生态体系,腾讯音乐正在逐步寻找从内容供给到生态服务的转型可能,摆脱对传统订阅业务与版权重心的依赖,以第二增长曲线寻找核心竞争力。

从腾讯音乐近几年来的市场布局中,我们也可以看出财报中所谓「一体两翼」寻求差异化的打法其实早有表现。

可以把腾讯音乐的动作分为「立」与「破」两部分。

一方面是「立」住音乐版权主导的业务线,通过丰富曲库、加强制作来保证原有竞争力的延续。

2021年的独家音乐版权战之后,越来越多的独家首发音乐和腾讯音乐自主制作的音乐内容亮相,并进一步扩充KPOP等韩娱流行音乐内容,来增强音乐内容的差异化竞争力。

与此同时,在网易云占据独立音乐人市场的同时,腾讯音乐也开始了音乐人的版权代理、发行,试图形成完整的音乐生态链条。

另一方面是打「破」音乐订阅的业务依赖,拓展业务边界、释放IP价值。

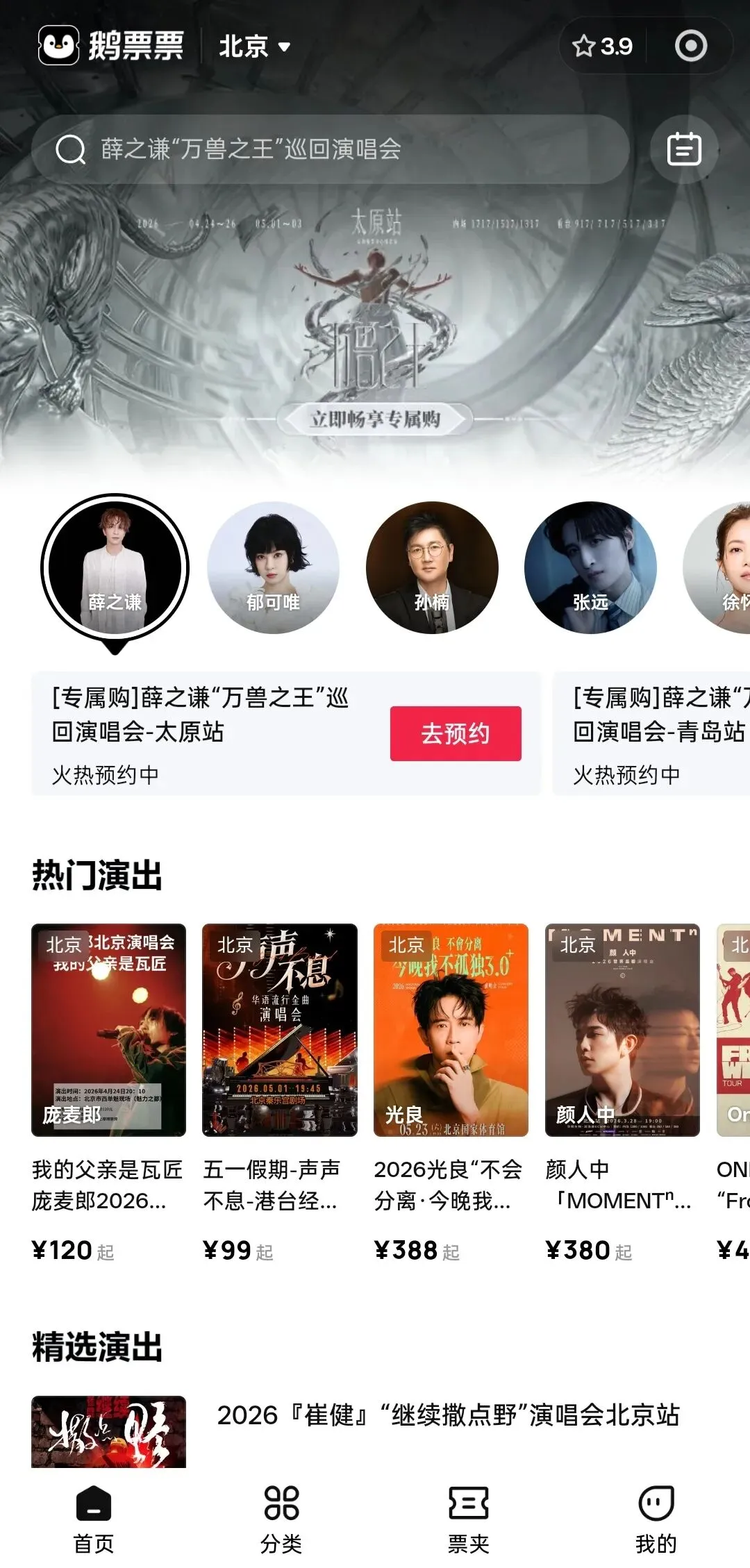

试图跑通音乐业务闭环的腾讯音乐,自2025年12月开始重新深化票务市场布局,并推出微信小程序「鹅票票」平台,从微信生态入口寻找新业务试水与布局的可能。

而此前腾讯音乐已经在实体专辑、巡演、周边等多项业务中获得了亮眼的成绩,比如2025年权志龙的「Übermensch」世界巡演就是腾讯音乐全权操盘,这不得不让人期待未来腾讯音乐业务之间是否会实现联通。

越来越多的信号正在表明,腾讯音乐正在从仅提供音乐内容的单一维度平台,转型成为一个自主音乐生态的多维服务平台。

但不少业务仍然处于试水阶段,可持续性仍然有待观察,这也是市场担忧之处,非订阅业务快速增长无法缓解市场对短期阵痛的焦虑。

因此,摩根大通下调其评级的核心原因之一,也即认为腾讯音乐的投资逻辑已从「清晰的订阅复利」转向「模糊的多元引擎」,对其未来发展感到不明朗。

不过从长线来看,尤其是面对AI音乐浪潮的冲击时,多元业务的扩展很可能成为未来腾讯音乐的核心竞争力。

面对模型竞争与AI生成音乐的爆发,订阅与用户只是守卫战的开始。

AI大潮下的守卫战

现在当你打开音乐平台时,首先映入眼帘的可能未必是音乐内容,各大音乐平台的AI转型声浪如今已经不算太小,甚至大量平台已经将AI音乐排行榜放在显眼位置。

在全球范围内,AI音乐制作与内容几乎迅速占据了数字音乐平台,而各类型制作平台与模型也层出不穷。

以AI音乐中的明星产品Suno为例,根据Suno二月底公开的数据,目前该平台付费用户规模已达200万,与去年11月底披露的数据100万相比,已经实现了翻倍增长,而年度经常性收入(ARR)已达到3亿美元,商业化进程不容小觑。

而国内的数字音乐平台显然并非束手旁观,腾讯音乐、汽水音乐与网易云音乐都无一例外开始发展AI音乐模型、制作与赛事,并主动在平台各处内嵌AI功能。

网易云音乐最早在2022年就上线了「网易天音」小程序,到2024年5月向网易云音乐全体用户全面开放,并在2025年向用户开放「天音AI写歌」,并推出一系列AI创作比赛。

腾讯音乐也在去年12月上线了「Vemus未音」平台,而汽水音乐则在2025年11月推出了「汽水AI音乐实验室」。

AI音乐的制作主打简易、一站式制作,大部分平台与模型都强调「一句话创作」「对话创作」「灵感创作」,这几乎成为了AI音乐的基本操作。并且此类模型往往放在音乐平台的直观入口,便于用户体验和感受。

尽管相比于背靠抖音、用户增长迅速的汽水音乐,网易云音乐和腾讯音乐在应用生态链方面略显落后。

AI生成音乐并发布仍然聚焦于音乐的版权,这是对传统音乐业务的强调,而并未重构创作、分发、变现的全链路逻辑。反过来,AI音乐的低成本、高供给,在未来完全有可能稀释版权的稀缺性,所谓的版权护城河很可能在音乐平台竞争中失效。

除此之外,AI模型如何进行音乐收听与筛选也成为了各平台的竞争点,模型也成为了连接不同入口的中心点,比如在QQ音乐上可以通过元宝得到音乐的具体内容阐释、推荐与触达。

但我们也在腾讯与其他音乐平台的布局中看见了差异化的一面,除了QQ音乐、酷我与酷狗音乐外,腾讯音乐还拥有全民K歌这一特殊的音乐平台。

而2025年全民K歌就上线覆盖「唱、作、演、发」全流程的乐团陪唱、AI MV生成、智能创作等多项功能,将AI音乐从参与生产进一步落实到用户体验中,还通过AI歌声开展各类活动来深化用户体验。

相比于模型的生成、筛选与传播,体验可能为用户带来更直观的感知与持续使用的价值。

AI浪潮之下,音乐平台的战略定位必须与时俱进,产业重构、行业竞争的持续加剧正要求音乐巨头们迅速做出反应,并在市场中展现版权以外的核心竞争力。

1号结语

腾讯音乐的冰火两重天,既来源于竞争者的爆发式发展,也来源于AI浪潮下的不确定性加剧。

能否扛住市场压力并继续探索多元增长,需要腾讯音乐在行业竞争中手握版权实力,加快AI与音乐生态链的打造步伐,摆脱对传统版权模式的路径依赖。

面对用户增长放缓、核心业务疲软的短期阵痛,腾讯音乐更需耐得住性子、放长线钓大鱼,在AI变革中找到自己的定位。

《主编浅度》视频号