火锅调料赛道的下半场拼什么?

在调味品这个“味蕾经济”的大舞台上,火锅调料无疑是最受瞩目的主角之一。它不仅是家庭餐桌上的常客,更是餐饮连锁化浪潮中不可或缺的标准化引擎。而颐海国际与天味食品,正是这个品类里最具代表性的两家企业。因此,透过它们的业绩表现,我们也能更直观地感知整个火锅调料市场的冷暖与变化。

分化的业绩,共同的挑战

进入2025年,两家公司在经历了一年的发展后,交出了两份各具特点的答卷。

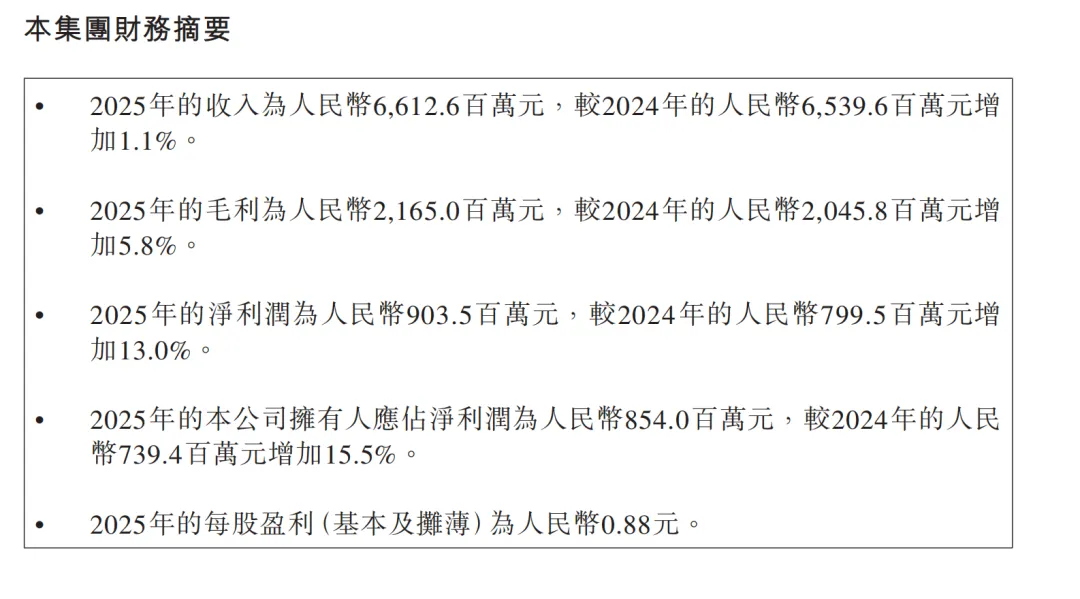

颐海国际展现出强劲的增长韧性。全年实现收入人民币66.13亿元,较2024年的65.40亿元增长1.1%;净利润实现人民币9.03亿元,相较于2024年的7.99亿元,同比大幅增长13.0%;本公司拥有人应占净利润为8.54亿元,同比增长15.5%。在收入微增的背景下,净利润实现了双位数增长,显示出其盈利能力的大幅提升。

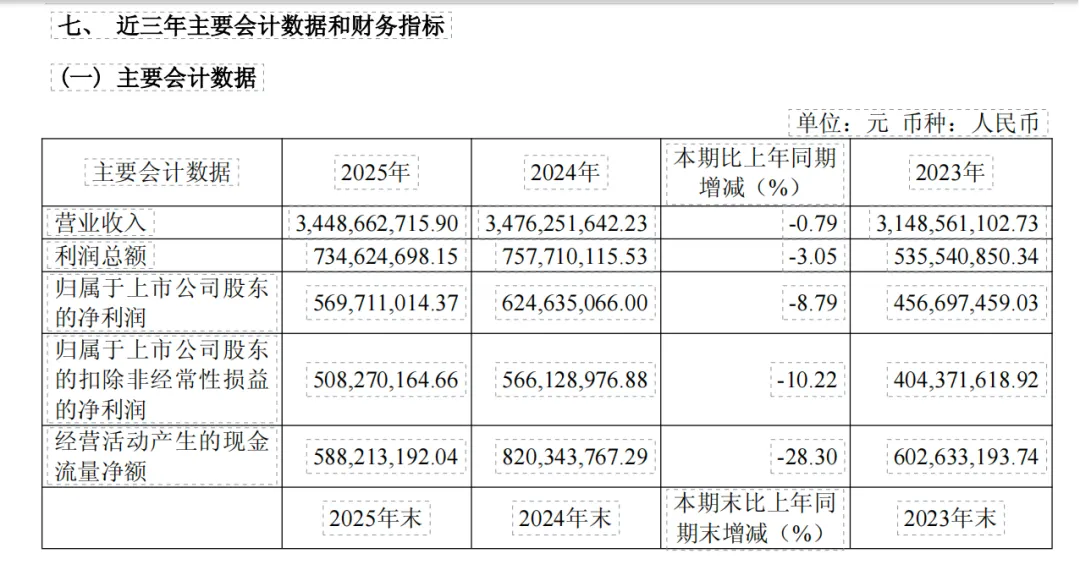

天味食品则在战略调整中保持稳健。全年实现营业收入34.49亿元,同比微降0.79%;归属于上市公司股东的净利润为5.70亿元,相较于2024年的6.26亿元,同比下降8.79%。扣除非经常性损益后的净利润为5.08亿元,同比下降10.22%。虽然业绩有所波动,但公司整体经营底盘扎实,正处于从规模扩张向质量提升的转型关键期。

2025年,颐海国际实现了“增收更增利”的高质量增长,而天味食品则在主动调整中积蓄力量。

增长密码与转型之路

两家公司同处一个赛道,业绩走向为何不同?财报中的细节揭示了各自的发展逻辑。

颐海国际的增长密码,在于渠道与产品的双轮驱动,以及海外市场的成功突围。 其增长主要得益于第三方业务,2025年第三方销售收入达47.82亿元,同比增长4.7%,第三方收入占比进一步提升至70%,显示出公司“去海底捞化”战略的持续推进。

从产品结构来看,颐海国际的第三方业务中亮点颇多。火锅调味料方面,火锅蘸料实现收入5.13亿元,同比增长16.4%;牛油火锅底料实现收入6.21亿元,同比增长6.0%。复合调味料中的鱼调料与香辛料产品系列表现尤为突出,其中鱼调料实现收入1.19亿元,同比增长9.4%;香辛料产品实现收入0.32亿元,同比大增119.2%。方便速食中的“回家煮”系列消费者接受度持续提升,实现收入0.79亿元,同比增长67.5%。这些细分品类的快速增长,反映出公司在产品创新和消费者需求洞察上的精准发力。

从量价关系来看,2025年颐海国际火锅调味料销量同比增长1%,均价下降2%;复合调味料销量同比增长26%,均价下降7%。销量增长与均价下调并存,说明公司通过更具性价比的产品策略扩大市场份额,以价换量的策略成效显著。

毛利率的提升是净利润增长的关键。颐海国际2025年毛利率从31.3%提升至32.7%,财报明确指出主要原因是原材料价格下降及生产效率提升。其中火锅调味料毛利率同比提升2.1个百分点,表现尤为亮眼。这表明公司在供应链管理和成本控制方面取得了显著成效。

渠道创新方面,颐海国际持续探索新增长路径。2025年,直营商超渠道收入达5.6亿元;电商渠道收入同比增长16.6%,达到4.65亿元,这主要得益于公司在生鲜电商等新兴渠道的积极布局,线上渗透和转化能力进一步提升。

在保持火锅调料基本盘的同时,复合调味料(同比增长16.4%)和B端业务(同比增长73.3%)的快速增长,为公司开辟了新的增长曲线。

相比颐海国际在收入与利润上的双增,天味食品2025年的业绩呈现出一番不同的景象——整体收入虽然有所回调,但这背后更多是公司主动进行战略转型和结构调整的结果。

从产品结构来看,2025年天味食品火锅调料营收12.29亿元,同比减少2.87%;菜谱式调料营收17.67亿元,同比微降0.20%;香肠腊肉调料营收2.88亿元,同比减少12.52%。这几大核心品类的收入回调,并非简单意义上的市场疲软,更可能是公司主动优化产品矩阵、聚焦高毛利单品、逐步退出低端价格混战的战略选择。事实上,天味食品2025年毛利率从上年同期的39.78%提升至40.65%,增加了0.87个百分点,这在一定程度上印证了公司在追求有质量的利润增长而非单纯规模扩张。

在渠道建设方面,天味食品持续加码消费场景化布局。公司通过并购控股“加点滋味”和“一品味享”,快速切入日韩西式风味和蒜姜风味等细分赛道,补齐了在年轻化、创新化调味品领域的短板。这种外延式并购不仅丰富了产品线,更重要的是强化了公司在不同消费场景中的渗透能力——无论是家庭烹饪、一人食、户外露营还是B端餐饮定制,天味食品都在逐步构建起覆盖多元场景的产品矩阵。

2025年,公司线上渠道收入同比增长56.91%至9.36亿元,毛利率高达50.76%,这正是渠道深耕和场景化运营成效的直观体现。此外,B端定制业务收入同比增长73.3%,显示出公司在餐饮供应链端的竞争力正在稳步提升。

行业趋势展望

纵观两家公司的财报,火锅调料乃至整个复合调味品行业的未来发展方向逐渐清晰。

健康化与品质化是核心趋势。 两家公司不约而同地在年报中提到了消费者对“健康”、“减盐”、“无添加”等概念的关注。未来,能提供更健康、更高品质产品的企业将获得更多溢价空间。

与此同时,渠道变革正在加速,全渠道融合成为必然。 传统的经销商模式正在被重塑,电商、直营、生鲜平台等新兴渠道占比持续提升。企业必须具备线上线下融合、BC端并举的全渠道运营能力,才能在激烈的竞争中胜出。

值得注意的是,消费场景化正成为产品创新的核心驱动力。 复合调味品的竞争已不再局限于产品本身,而是延伸到了对消费者生活方式的洞察。谁能更精准地捕捉不同场景下的消费痛点,谁就能在细分赛道上率先卡位。

此外,B端市场已成为新的增长极。 为餐饮连锁企业提供标准化、定制化的调味料解决方案,正成为头部企业争夺的新蓝海。这不仅能带来稳定的收入,还能通过规模效应反哺C端产品的研发和生产。

最后,出海战略正从“可选项”变为“必选项”。 在国内市场趋于饱和、竞争白热化的背景下,利用成熟的供应链和产品力,向东南亚、北美等新兴市场输出“中国味道”,已成为头部企业实现第二增长曲线的重要路径。

2025年的火锅调料财报,为我们呈现了该赛道在变革中前行的图景。无论是深耕精细化运营,还是布局多元化渠道,抑或是加速全球化拓展,所有信号都指向同一个方向:在健康化、场景化与全球化的浪潮中,只有那些既能坚守品质、又能灵活应变的企业,才能成为最终的市场赢家。

·END·

作者:九月

编辑:鱼丸

设计:凌希

审核:十一

商务合作:杨女士

电话/微信:13540011733

声明:本文根据企业财报、公告及公开信息整理,仅代表原作者个人观点,不代表本平台立场,仅供行业交流,不作投资建议。