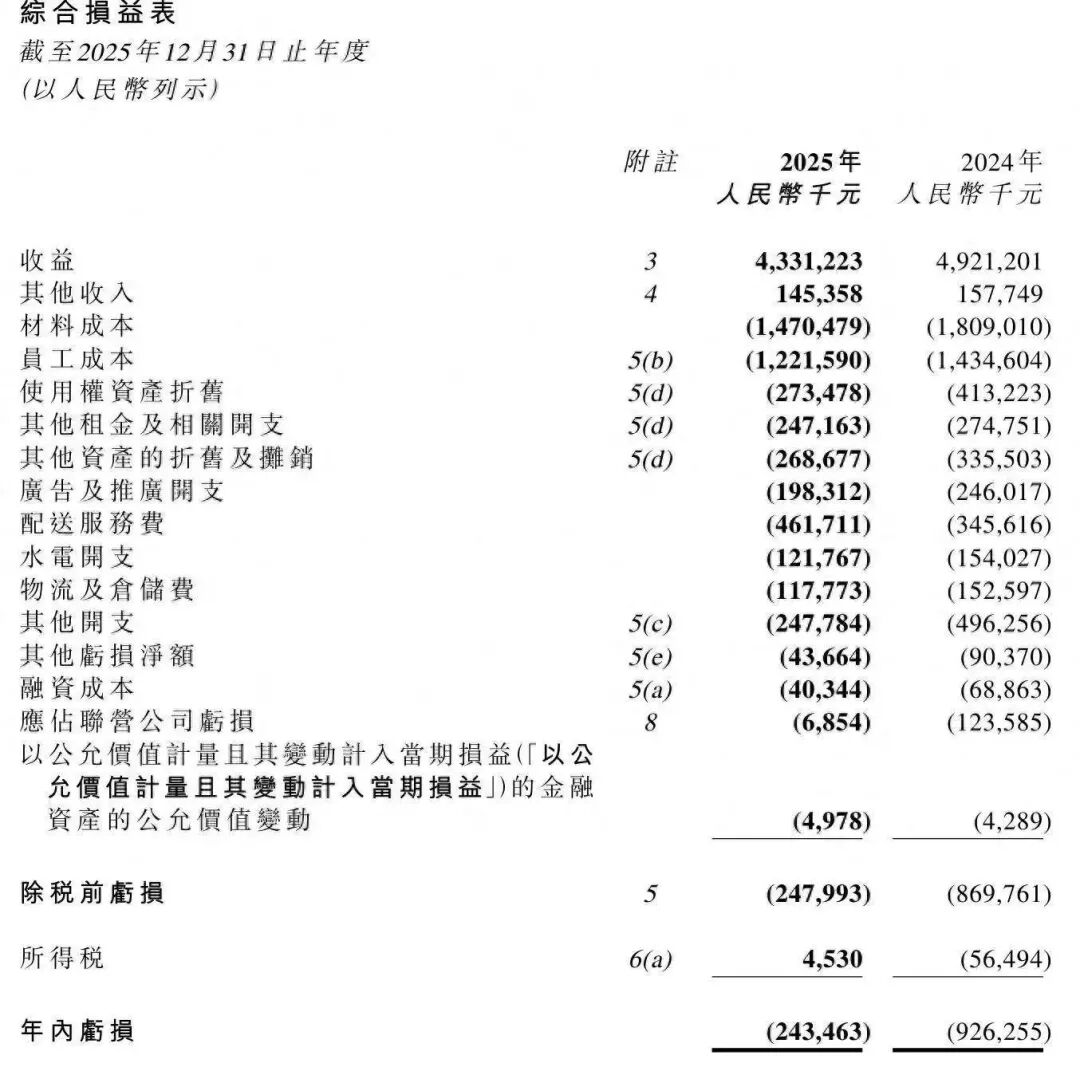

奈雪的茶2025年财报有两个数字最扎眼。一个是收入43.31亿元,同比下降12%。另一个是经调整净亏损2.4亿元,比前一年的9.19亿大幅收窄了73.8%。

看起来减亏挺猛。但仔细看,这个“减亏”是怎么做到的?关店、裁员、砍成本。

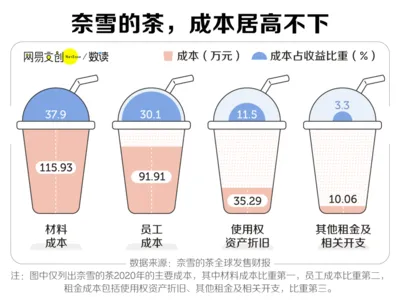

2025年,奈雪门店总数从1798家跌到1646家,净关152家。其中直营店关了165家,加盟店只新增了13家。成本端跟着往下掉:原材料成本降了18.7%,员工成本降了14.8%,使用权资产折旧砍了33.8%。

把亏损的店关了,把人裁了,把成本压了,亏损自然就少了。这不是商业模式的胜利,这是止血术的胜利。

更让人揪心的是股价。财报发布当日,奈雪股价报收0.9港元,较上市前高点跌去95%。市值只剩19亿港元。同期蜜雪冰城市值1298亿港元,古茗567亿,霸王茶姬346亿。奈雪垫底,而且差得很远。

从40元到24元,高端梦碎了

奈雪早期的故事很好听。“茶饮+软欧包”“第三空间”“高端社交”——客单价一度超过40元。

现在呢?2025年客单价已经掉到24.4元,累计降幅近40%。单店日均订单量从270单涨到了313单,但每一单赚的钱越来越少。价格降了,销量涨了,但涨的量不够填降价挖的坑。

外卖占比首次突破50%,达到52.6%。这意味着超过一半的订单来自外卖平台,每一单都要被平台抽成。而奈雪的客单价只有24.4元,抽完之后还剩多少?

更尴尬的是加盟业务。奈雪2023年就开放加盟了,两年多过去,加盟店只有358家。2025年全年只净增了13家。隔壁蜜雪一年新增6474个加盟商,古茗一年净增3640家店。加盟商不傻,他们算得过账。投几十万开一家奈雪,能赚钱吗?答案是:到现在也没几个人敢试。

瓶装饮料业务也在收缩。2025年收入从2.93亿掉到1.78亿,暴跌39%。奈雪想在超市货架上跟农夫山泉、元气森林抢地盘,但渠道铺不进去,品牌心智也不够强。收缩这条线,是被动止损,不是主动选择。

关店换来的“体面”能撑多久?

关店、裁员、砍成本,这些事能做一次,但不能做一辈子。

2025年留存下来的直营店,单店日销售额从7300元回升到7700元,同店销售额增长6.3%,单店日均订单量提升了15.7%。这说明优化确实有效——留下的店确实更健康了。

但问题是,健康不代表能赚钱。客单价还在往下走,外卖占比还在往上升,利润空间被两头挤压。奈雪计划2026年完成剩余门店的优化,继续关店、继续调整。等关到不能再关的时候,靠什么增长?

奈雪也在找新路子。今年3月,奈雪首家“纤·Studio店”在深圳开业,主打健康轻食。把消费场景从奶茶延伸到早午餐、下午茶,听起来是个方向。但问题是,从奶茶做到轻食,整个供应链、运营体系、用户心智都要重构。这条路,不是开几家店就能跑通的。

8年亏损,根子在哪里?

8年亏损不是偶然。奈雪的困境根源在于一个根本矛盾:它想做“高端茶饮”,但高端需要高客单价支撑;高客单价需要独特体验和品牌溢价来维系。

但茶饮行业的现实是,消费者对“高端奶茶”的支付意愿,正在被9块9的外卖奶茶一点点瓦解。瑞幸把咖啡价格打到个位数,连带茶饮的定价空间也被压缩。你要么降价跟打价格战,然后品牌掉价、利润变薄;要么坚持不降价,然后被低价竞品抢走用户。奈雪选了前者,但选了之后发现,降价也卖不过蜜雪和古茗——后者的供应链效率决定了它们的成本更低、降价空间更大。

行业分析师林岳说过一句话:“加盟品牌生意的毛利率,是由品牌方的利润诉求和加盟商的生存底线共同决定的。”奈雪的问题是,它的利润诉求和加盟商的生存底线之间,一直没找到那个平衡点。

奈雪不是没有机会。它在高端购物中心和写字楼商圈的品牌认知还在,留存下来的直营店运营指标在改善,健康化战略也算踩准了消费趋势。

但机会窗口在收窄。加盟业务几乎停摆,瓶装饮料收缩,新业务还没跑通。股价跌了95%,不是因为市场看不懂它的战略,而是市场看懂了——它还没找到那个能赚钱的模型。

关店能换来短期的体面,但换不来长期的活路。奈雪需要回答的问题只有一个:如果不靠关店,靠什么赚钱?这个问题答不上来,股价跌到0.9港元,可能还不是底。