“提前申明一下,这篇文章是我的假发写的。纯属虚构,如有雷同,纯属巧合。

2026年的银行财报季很可能会被录入史册。历史上没有比这次更抓马的了。先是招商银行董事长“加班论”引发全网争议,交通银行分红公告出现“每股”与“每10股”的致命笔误,光大银行A+H股年报中40家分支机构资产规模数据“打架”,最后华夏银行业绩会被投资者当面质问“管理层降薪多少”。

为什么今年这么乱?这些大银行都怎么了?

商业银行刀刃向内

“你以为银行的经营方针是“开源节流”两手抓吗?不是的。

商业银行是一种极其保守的金融业态。在经济下行的时候,商业银行只会节流;当经济明确上行的时候,商业银行才会“开源”拓展业务。

这就是为什么最近几年央行持续强调对于实体经济“精准滴灌”,因为目前的经济环境下,让商业银行拓展业务本身是违背其商业本能的。

大环境不好,各家银行纷纷从"开源"赛道切换到"节流"模式。这一转,整个公司的画风也跟着变了——以前是抢业务抢客户抢地盘,现在是省预算省人手省开销。KPI从"攻城略地"变成"不要出错"。赚钱成为了第二位的事情,做好内部管理才是第一位。

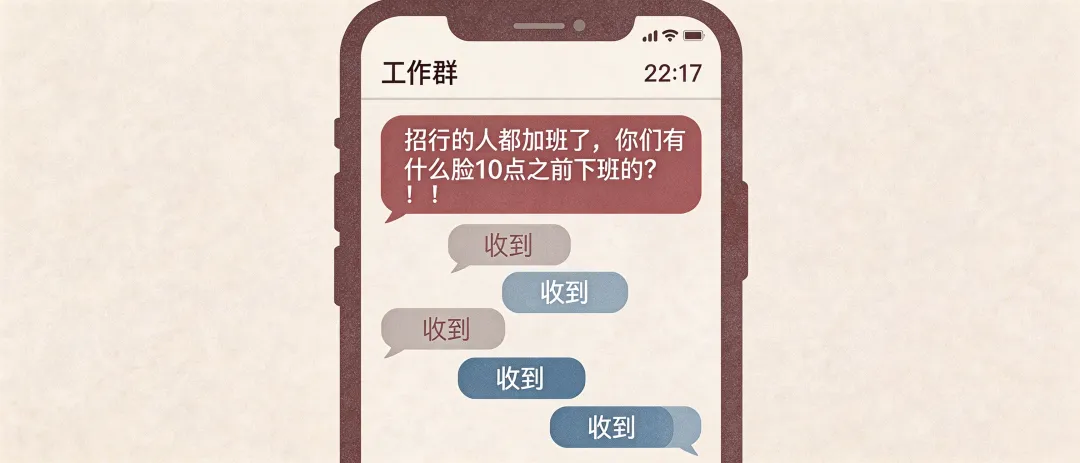

最典型的就是招行董事长的"加班论"——"晚上开会,周末培训"把自己送上了热搜。他本人可能也没有什么别的心思,主要想说自家员工勤勤恳恳才换来这么好的业绩。他可能不知道自己的发言会带来什么影响。因为在他发言后的30秒,全中国的银行人手机上都弹出老板发来的消息:招行的员工都加班了,你们还有什么理由不加班?

当"努力"被简单等同于"耗时间",形式主义的文山会海自然就回来了。结果就是,大家开始互相防着——上下级之间互相挖坑,部门之间互相甩锅。甚至发生银行未经员工协商直接给员工调岗的情况。这种违反《劳动法》的事情,之前在商业银行经营之中是很难看到的。

“最惨的还是一些投资经理,原本大量的薪水都要递延。结果突然有一天,人力资源带着外部律师把他带进了一个逼仄的会议室,告诉他公司很困难(虽然其实当年盈利创新高了,但是老板还是觉得困难),所以他的递延薪水都被充公了,你如果不同意的话,这里有合同,可以直接自己离职,公司也不会赔付你一分钱。

这种狠辣的操作,很多民企都做不到。

银行员工正在变成一种特殊的 "金融公务员" 。不是铁饭碗那种,是创造力被慢慢憋死、职业倦怠四处蔓延那种——每天按部就班,在一个萝卜一个坑的规则里谨慎地活着。

商业银行的终身雇佣时代结束

对于50-70年代的银行人来说,进入商业银行就意味着能够过上安稳的“三段式生活”。也就是毕业之后入行工作——终身供职——安稳退休。对于一些家里有特殊情况的,银行还可以安排提前内部退休。而退休之后,商业银行同样有丰厚的退休福利保障。

甚至在2020年之前,在银行内部裁掉一个员工对于银行的领导层来说都是一个不放在明面上的“扣分项”(因为这很可能意味着管理团队能力不行或者群众基础不好)。

对于80-90年代的银行人来说,这种前辈们享受过的福利已经成为过往云烟。甚至,一些持有“无固定期限合同”的老员工也会被放在裁员清单里面。这种转变,远不止是雇佣关系的调整。它实质上宣告了银行作为“终身雇主”这一社会心理契约的终结。

原本商业银行可以用“安稳”来弥补薪酬水平的不足,当职业安全感荡然无存,而内部的激励机制又因管理僵化而扭曲,那么专业人才的加速流失便几乎成为定局。

这进而会形成一个“劣币驱逐良币”的恶性循环:越是有能力、有市场竞争力的人,越有可能率先离开;而留下的人,则可能更深地陷入内卷和官僚习气,让组织活力进一步流失。

「草台班子」时代已经到来

如果说管理僵化是看不见的“内伤”,那么财报季频现的低级错误,则是显示在外边的淤青。

交通银行的分红公告,能将“每10股派现”误写为“每股派现”,一字之差,谬以千里。光大银行的A股和H股年报,同一家银行,同一年份,竟有40家分支机构的资产规模数据对不上,仿佛披露的是两家平行宇宙的银行。它们暴露了从前端到中后台,整个流程都可能存在的松懈与形式主义。

这些“笔误”和“数据打架”,就像你在厨房发现了两只蟑螂,其暗示的真相往往是:缝隙里早已藏了一个家族。

专业能力的滑坡与组织内耗,正在形成恶性循环。有经验的骨干持续流失,掏空着银行的专业基石。人少了,但繁琐的官僚程序一点没少,于是审核更容易流于“走个过场”。 风险控制越来越依赖表面合规,而非专业的实质判断。历史的教训犹如昨日:类似“原油宝”的重大风险事件,根源往往并非偶然,而是专业审慎文化全面让位于官僚程序后,结出的必然苦果。

实际上,商业银行因为降薪和官僚导致人才流失已经不是说了一年两年了。如今出现的这些问题很可能意味着,此前发生的一些量变已经形成了局部的质变。

就像家里的蟑螂多了,终于有一天你在身上看到了圆形的虫咬痕迹。而那正是被蟑螂咬过的特征。

要摧毁一个体系很容易,要重建它则需要几何级别的投入。

乌鸦的确是一样黑,但是还是有差异的

客观而言,商业银行的官僚化并非我国独有,而是一个全球范围内的大块头通病。与一些国际大型银行相比,国内商业银行在操作层面甚至显得相对灵活和务实。

然而问题在于,许多国外同行往往呈现出“官僚但精英”的特点——凭借高薪激励和自上而下的专业体系维持高效运转;而我们当前面临的隐忧,则是可能滑向“官僚且草台”的困境。一旦外行人指导内行人成为主流,而且形式主义回潮,专业审慎让位于机械式的程序合规,银行业的未来发展便真正值得警惕了。

“你知道么?已经是2026年了,一些银行高管还能说出来“中国国债违约怎么办”这种问题。后面我不写了,因为我会骂的很难听。

中国的商业银行要完蛋了吗?

说到这儿,你可能觉得银行没救了。但魔幻现实主义来了:从投资视角审视,商业银行依然是相当优质资产。

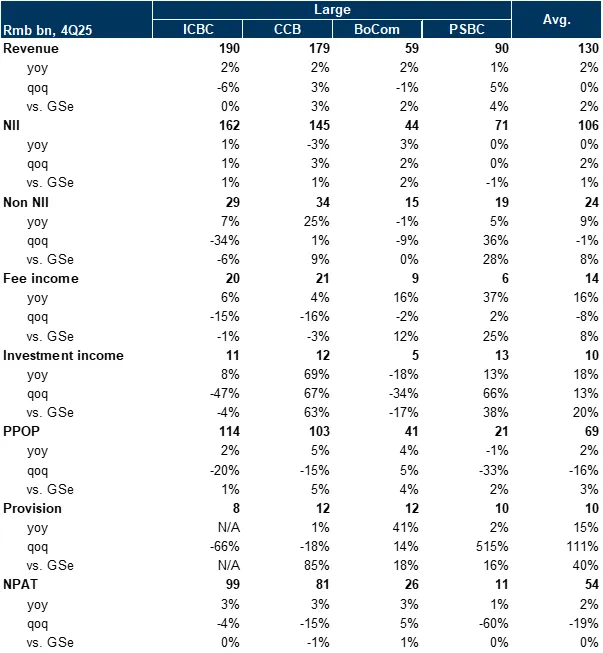

在复杂的环境下,国有六大行2025年合计净利润依然超过了1.42万亿元。虽然零售业务面临压力,多家银行个人房贷不良率有所上升,信用卡和消费贷也面临风险,但整体资产质量稳中向好,对公贷款不良率还在持续下降。这放眼全球金融市场,都是非常亮眼的成绩了。

也就是说,银行这个生意本身,依然有韧性,也依然能赚钱;只是赚钱之外,组织管理和治理能力的考卷,最近答得不算漂亮。而我的吐槽,更多的是基于对于行业发展的建议,以及对于基层同仁的共情。

这就构成了我国银行业投资的最大悖论:商业银行依然是一个很赚钱的生意,但种种闹剧表明,它正在悄然积累风险。

从1995年巴林银行倒闭事件到2020年的中行“原油宝”事件,我们不难发现审慎和专业是商业银行经营的核心,而且缺一不可。卓越不仅是财报上的漂亮数字,更是管理的温度与严谨,希望明年的财报季能少一点段子,多一点真诚。