|

今天,我们来拆解一份2025年的年报——京东方A。

单看利润表,它呈现了“营收微增,利润快增”的美好图景。

但当你翻开现金流量表和资产负债表,另一个关于“负担”和“压力”的故事,悄然浮现。

它到底有多能赚钱?身上又背着多少包袱?我们抛开滤镜,用最原始的数据说话。

◆ 01 利润表:赚钱能力在改善,但增长引擎是“省钱”

◆ 1.1 收入端:增长平稳,但爆发力欠奉

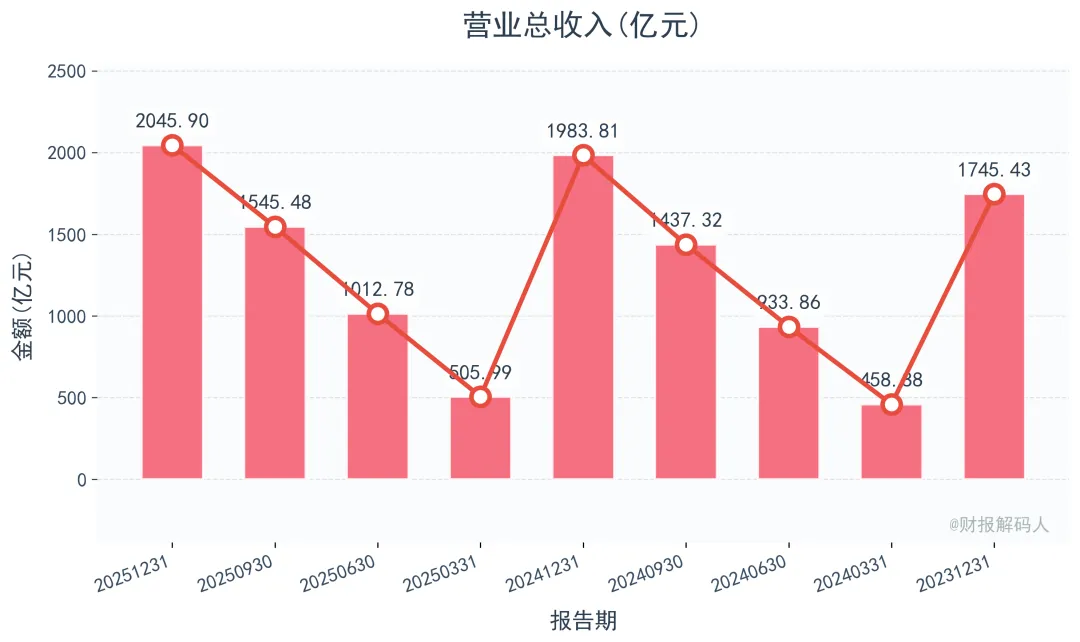

2025年,公司营业收入 2045.90亿元,相比2024年的1983.81亿元,增长了 3.13%。

这个增速不算快,属于平稳前行。

看季度节奏,增长集中在下半年,但第四季度收入环比略有下滑,透露出业务存在季节性波动。

◆ 1.2 利润端:净利润增长背后的“加减法”

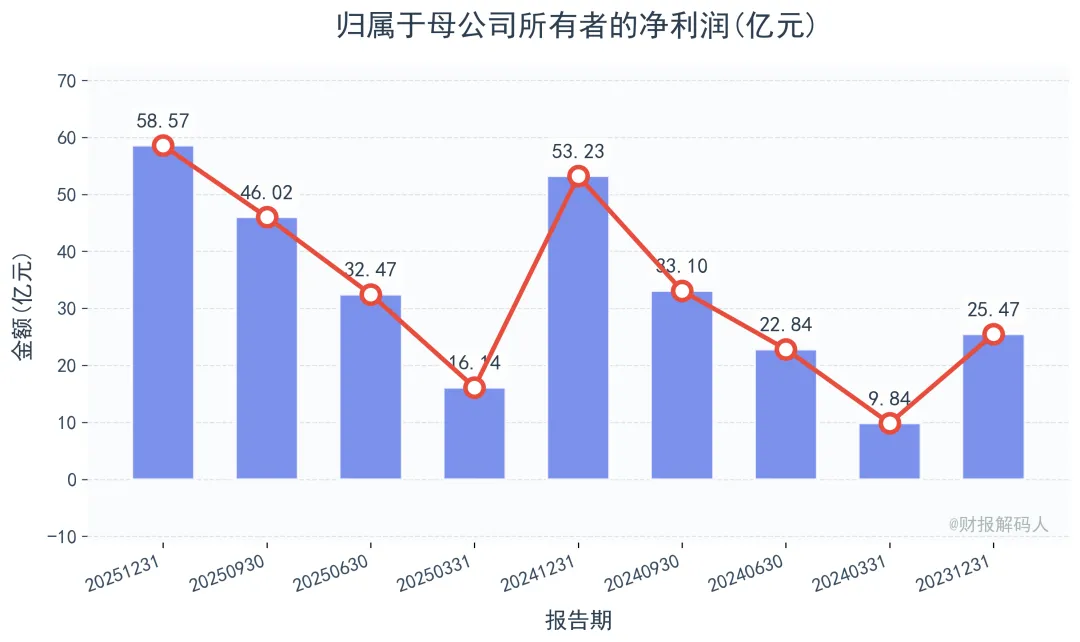

公司2025年净利润 50.27亿元,同比大幅增长 21.28%。

但归属于咱们普通股东的净利润(归母净利润)是 58.57亿元,同比增长了10.03%。

为什么总利润增长更快?因为子公司亏了钱(少数股东损益为 -8.30亿元),反而把合并报表的总利润“衬托”高了。

▸ 利润增长的关键,是做对了四道“算术题”:

▸ 第一,成本控制略见成效。 营业成本增速(2.62%)慢于收入增速(3.13%),使得毛利率从15.2%微升至15.6%。

▸ 第二,销售和管理费省下了。 公司似乎在勒紧裤腰带,销售和管理费用增速低于收入,省下的钱变成了利润。

▸ 第三,最“烧钱”的研发没手软。 研发费用高达 138.37亿元,占收入的6.76%,这是对未来的重金押注。

▸ 第四,减值“地雷”没有爆。 2025年资产减值损失是 -40.06亿元,虽然仍是巨坑,但相比2024年的-36.24亿元,恶化程度有限。减值损失相对稳定,没有进一步吞噬利润,为增长创造了条件。

总结:每年几十亿的资产减值,像一颗必须定期处理的“慢性地雷”,提醒我们部分资产的质量问题,仍是未来的潜在负担。

◆ 02 现金流量表:最硬的底气,赚的是真金白银

◆ 2.1 经营活动:强大的“造血机器”

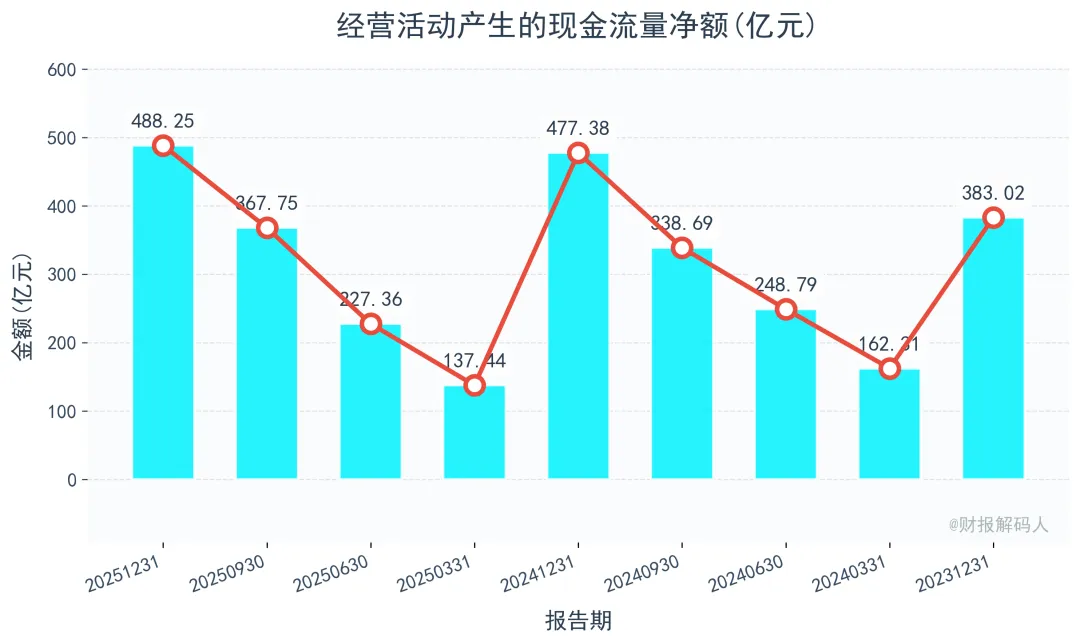

2025年,经营活动产生的现金流量净额高达 488.25亿元,比2024年的477.38亿还多。

销售商品收到的现金(2164.47亿)比营业收入(2045.90亿)还多,说明产品卖出去后,钱实实在在地收回来了。

对于京东方这样的重资产制造业巨头,“经营现金流远超净利润”通常是极好的信号。这意味着庞大的折旧摊销(非现金成本)没有消耗现金,或者公司对上下游资金(如占用供应商货款)的管理非常出色。

◆ 2.2 投资与筹资:一边扩张,一边还债

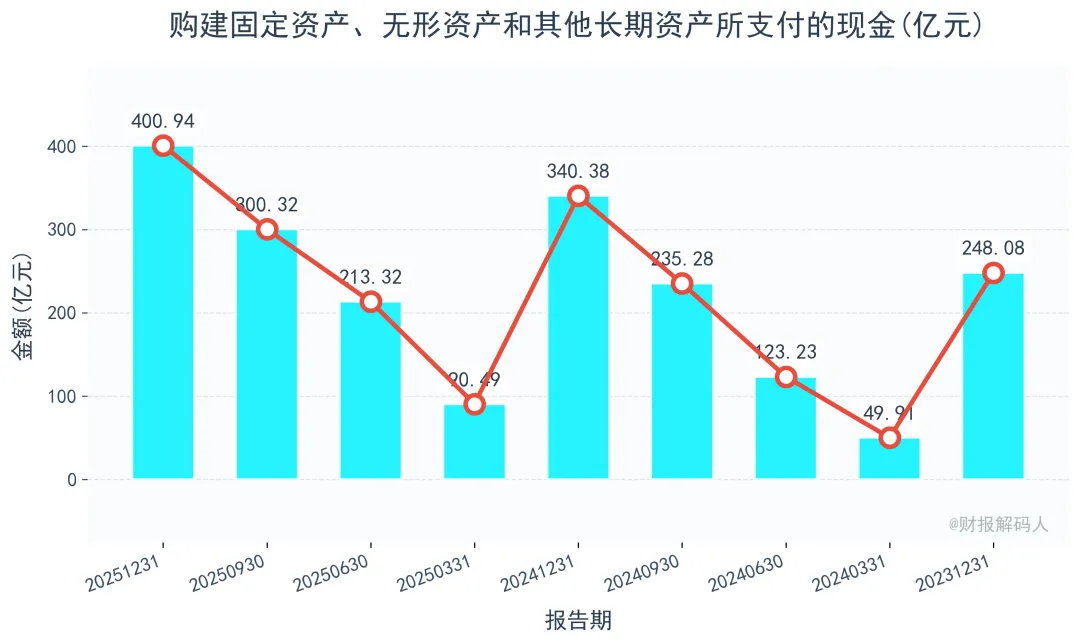

公司没有停下脚步:投资活动现金流净额为 -409.28亿元,主要花在购建固定资产(400.94亿)和对外投资上,持续为未来布局。

同时,公司也在回报股东和降低杠杆:筹资活动现金流净额为 -112.25亿元,偿还了大量债务(还款592.78亿,借款446.69亿),并进行了分红(60.02亿)。

总结:它不仅能轻松覆盖庞大的资本开支和债务偿还,还能支持股东回报,为公司在行业周期波动和战略转型中提供了充足的缓冲空间。

◆ 03 资产负债表:负重前行的巨人

◆ 3.1 资产结构:重资产模式,运营稳定

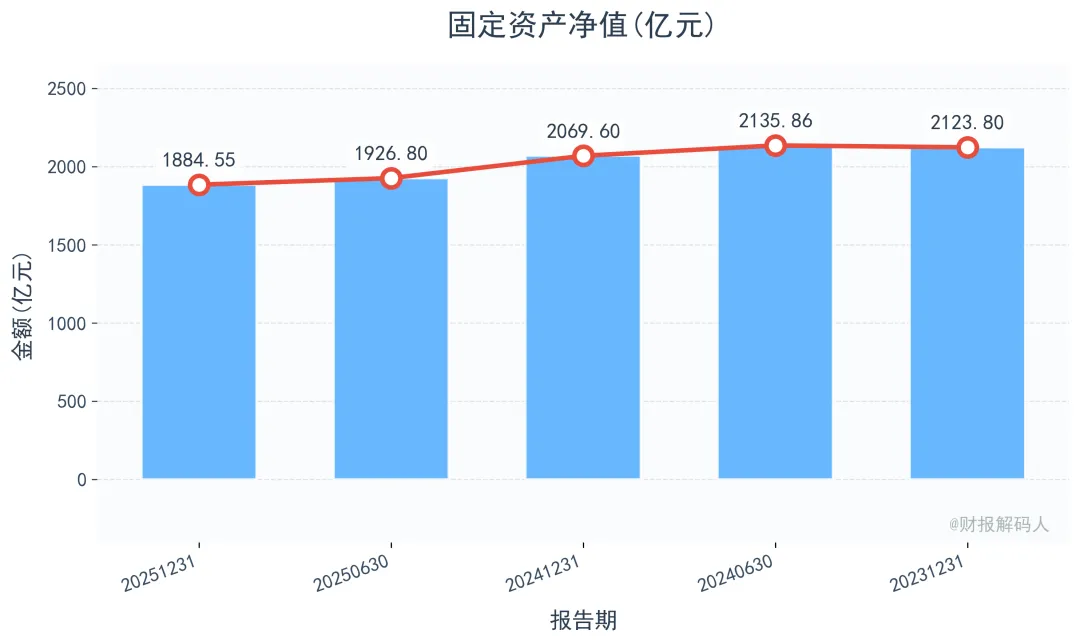

公司是典型的重资产模式,固定资产净值 1884.55亿元,占总资产比例高达43%。

存货 277.49亿元,应收账款 322.93亿元,两者合计占流动资产较大比重。

从运营效率看,存货周转天数53.25天,应收账款周转天数60.38天,合计营业周期113.63天,与往年基本持平,运营节奏稳定。

◆ 3.2 负债与权益:杠杆不低,利息是座“大山”

负债合计 2289.03亿元,股东权益 2074.76亿元。

财务指标显示,产权比率(负债/权益)为 1.10。

短期偿债能力指标尚可:流动比率1.40,速动比率1.13,没有迫在眉睫的流动性危机。

▸ 然而,最大的压力来自财务费用。 2025年利润表中的财务费用为 18.37亿元(此为当期费用化的部分),而公司全年实际支付的利息高达 32.92亿元(见现金流量表)。这与资产负债表上长期借款(1015.77亿)和应付债券(109.69亿)的庞大规模相匹配。

总结处于用前期投入换取回报的阶段。虽然主业造血能力强劲,但高昂的利息支出像一座大山,持续压榨着利润空间。优化债务结构、降低财务杠杆,是未来提升盈利能力的关键一战。

◆ 04 业务与估值:周期博弈中的龙头

◆ 4.1 业务解读:在周期中寻找成长

面板行业素有“周期之王”之称。

公司2025年收入微增、利润改善,与券商研报中“格局优化”、“盈利拐点”的判断基本吻合,可能正处于行业从底部缓慢回暖的阶段。

⚠ 巨额的研发投入(138亿),明确指向OLED、车载显示等高端、高附加值领域,这是其试图穿越周期、打造成长性的关键布局。

◆ 4.2 行业视角:共性难题与龙头优势

重资产、高杠杆、技术迭代快,是面板行业的共性难题。

京东方作为全球龙头,其规模优势和强劲的现金流,是相对于同行更明显的护城河。但在行业下行期,其高杠杆带来的财务压力也会被放大。

◆ 4.3 估值分析:价格是否包含了乐观预期?

▸ 数据锚点:

- 最新股价约 4.01元(取自2026-04-01数据)。

- 2025年基本每股收益(EPS)为 0.16元。

- 静态市盈率(PE)= 4.01 / 0.16 ≈ 25倍。

▸ 市场预期对比:

多家券商对其2025年EPS的预测区间在0.17-0.24元,对应的预测市盈率大约在16-24倍。

▸ 我们的判断:

公司当前25倍的静态PE,处于券商预测区间的上沿,表明市场价格已经包含了较多的行业回暖乐观预期。

考虑到其高杠杆属性(会放大盈利波动)和重资产模式(拉低净资产收益率),这个估值水平并不算低估。

- 短期视角:股价与面板价格、行业供需预期高度绑定,是典型的周期股交易逻辑。需紧密跟踪月度面板价格数据及公司的季度业绩指引。

- 长期视角:投资逻辑在于公司能否通过技术领先和市场地位,平滑周期波动,并利用强大的现金流逐步“减负”(降低财务杠杆)。这是一场需要时间和耐心验证的战役。

▎免责声明

⚠ 以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!