·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

长安汽车分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年4月2日)

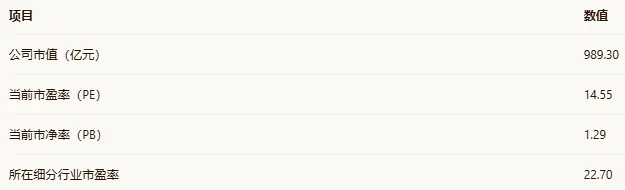

准备工作一:估值分位计算

第一步:基础数据(细分行业:乘用车)

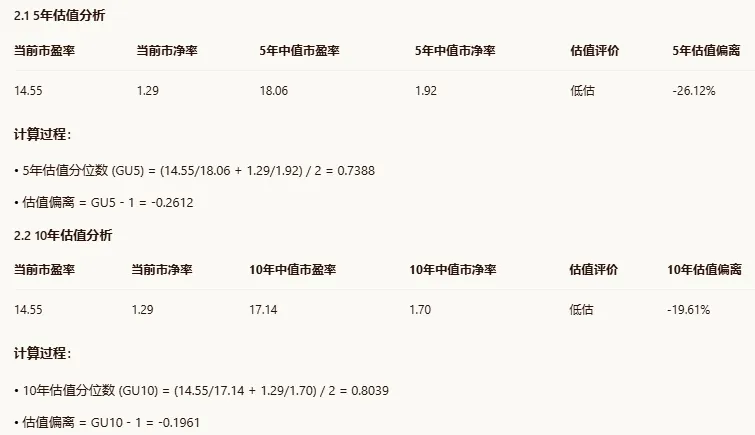

第二步:5\10年估值分位

准备工作二:利润成长性分析

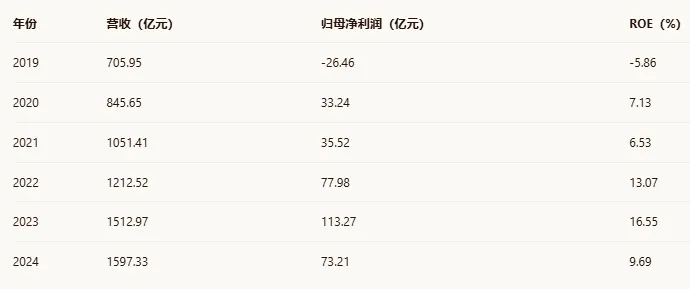

第一步:近6年财务数据

第二步:复合增长率计算

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

第四步:利润加权复合增长率

长安汽车分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

一、业务及产品清晰度

1. 主要产品或服务

长安汽车作为中国四大汽车集团之一,已构建起覆盖燃油车与新能源车的完整产品矩阵。其核心业务包括:

传统燃油车:以“V”标安全节能燃油车为主,包括CS系列、逸动系列、UNI系列等经典车型。

新能源品牌:形成三大数智新能源品牌梯队——阿维塔(高端豪华,25-70万元区间)、深蓝汽车(中高端科技)、长安启源(主流家庭市场)。

轻型商用车:长安凯程品牌,2025年销量26.1万辆。

前瞻技术布局:积极研发固态电池(预计2027年量产)、飞行汽车(与亿航智能合作)、人形机器人(计划2028年量产)等未来出行解决方案。

2. 行业发展逻辑与周期性判断

汽车行业作为大宗可选消费品,与宏观经济高度相关,呈现出明显的周期性特征。2025年中国汽车市场进入存量博弈与价格战交织的复杂环境,但新能源汽车渗透率持续攀升,行业正经历从传统燃油车向新能源智能汽车转型的特殊阶段。

行业需求长期性:汽车作为现代社会的刚需交通工具,需求具有长期性。随着电动化、智能化、网联化趋势深化,汽车正从单纯的交通工具向“第三生活空间”转变,催生新的消费需求。

周期性判断:长安汽车是一家周期性很强的车企。从历史数据看,其经营业绩随行业周期波动明显,2019年曾经历低谷,随后通过产品结构优化实现持续上行。2025年行业竞争白热化,价格战频繁,进一步印证了其周期性特征。

3. 公司盈利商业模式及主要利润来源

长安汽车的盈利模式正经历深刻转型:

传统利润支柱:长期以来依赖合资板块投资收益,但2025年上半年合资板块投资收益同比暴跌67.20%至仅1.15亿元。

新兴利润引擎:自主板块尤其是新能源品牌已成为新的利润支柱。2025年上半年扣非净利润14.77亿元,同比增长26.36%,主要来自深蓝、启源等新能源车业务的减亏。

海外业务贡献:海外盈利能力较强,2025年上半年负责出口业务的两家子公司合计净利润达8亿元。

毛利率改善:2025年上半年毛利率从13.87%提升至14.58%,显示产品结构优化和规模效应显现。

4. 公司经营的财务战略:效益与效率的取舍

长安汽车在效益与效率间采取了平衡但偏重长期效益的战略:

研发投入加码:坚持每年5%以上的研发投入,构建“六国十地”全球研发布局,在智能化、电动化领域持续投入。

现金流短期承压换长期供应链稳定:2025年上半年经营现金流从34亿元正流入转为-86亿元赤字,主要因“贯彻落实国家政策,缩短供应商支付账期”。这虽影响短期现金流,但有助于维护供应链稳定与韧性。

资本开支巨大:计划在新汽车领域投入超2000亿元,投资活动现金流持续为负,反映公司为长期转型不惜承受短期财务压力。

5. 业务商业模式清晰度与易盈利性

长安汽车的商业模式清晰且具备盈利潜力:

品牌矩阵清晰:三大新能源品牌差异化定位明确,覆盖8万-40万元全价格带。

技术路径明确:坚持“香格里拉”(新能源)、“北斗天枢”(智能化)、“海纳百川”(全球化)三大战略。

盈利结构优化:正从依赖合资投资收益转向自主品牌盈利,2025年上半年扣非净利润增长26.36%显示主业盈利能力增强。

规模效应显现:年销量近300万辆的规模,有助于分摊研发成本,提升供应链议价能力。

6. 营运资本模式评估

基于2025年上半年经营现金流-86亿元、应付账款减少38.28%、应收账款增长112.32%的变化,结合公司大规模资本开支计划,判断长安汽车的经营模式属于:

b. 通过不断投入新的运营资本就可以扩大业务和利润能力

理由:公司正处于新能源转型和全球化扩张的关键期,需要持续投入运营资本以扩大市场份额。虽然短期现金流承压,但这是为获取长期增长而进行的战略性投入。公司通过缩短供应商账期(应付账款减少)和加大对经销商支持(应收账款增加)来优化产业链关系,为未来业务扩张奠定基础。

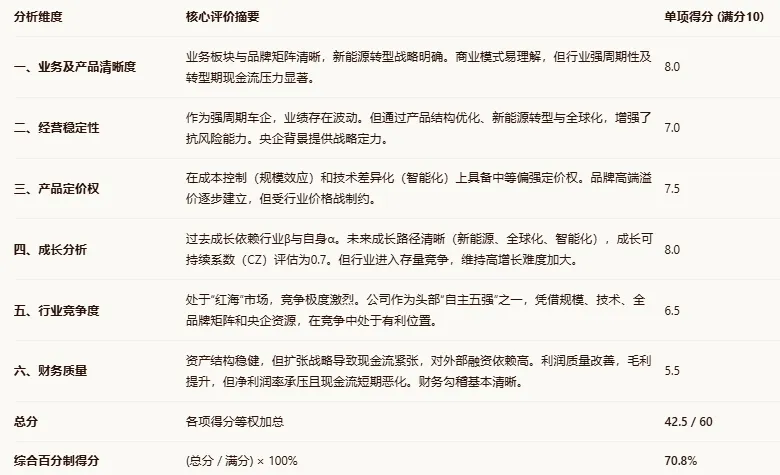

7. 业务清晰度评分:8/10分

长安汽车业务结构清晰,转型路径明确,新能源品牌矩阵完整,技术战略聚焦。虽然面临周期性波动和转型阵痛,但商业模式易于理解,盈利路径可见。扣除2分主要因汽车行业的强周期性特征和转型期现金流压力。

二、经营稳定性

1. 企业发展周期与行业处境

长安汽车当前处于成长期向成熟期过渡阶段:

企业成长性:过去6年营收CAGR为17.74%,利润CAGR为21.82%(以2020年为基期),显著高于行业平均增速。

行业规模:2025年中国汽车市场总量预计增长约3%,而长安汽车销量增长8.5%,显著跑赢行业。

新能源转型:公司新能源销量占比从2024年约25%提升至2025年38%,转型速度快于行业平均水平。

从行业周期看,汽车行业正处于从传统燃油车向新能源智能汽车转型的特殊阶段,传统业务进入“出清期”,新能源业务处于“加速期”向“成熟期”过渡。

2. 周期性特征与经营稳定性

近5年公司利润波动较大(2019年-26.46亿,2023年113.27亿,2024年73.21亿),确认为周期股。这种波动性源于:

行业价格战:2025年行业竞争白热化,价格战频繁。

转型投入:新能源业务尚未全面盈利,需要持续投入。

合资板块波动:合资品牌投资收益不稳定,2025年上半年同比暴跌67.20%。

然而,扣非净利润的持续增长(2025年上半年同比+26.36%)显示主营业务盈利能力在增强,经营稳定性有所改善。

3. 内部经营风险排查

客户集中度:作为面向大众市场的整车制造商,客户分散,集中度风险低。

供应链稳定性:2025年升格为央企后,产业链“链主”地位强化,通过缩短供应商支付账期和推进本地化采购增强供应链稳定性。但与宁德时代等核心供应商的长期合作也存在一定依赖。

销售地区依赖:国内仍是主战场,但海外市场加速拓展,2025年海外销量63.7万辆,同比增长18.9%,地域多元化程度提升。

4. 外部环境风险排查

宏观周期影响:高度敏感。汽车消费对经济增长、居民收入、消费信心敏感。

大宗商品周期:电池原材料(锂、钴等)价格波动影响成本。

政策监管:受新能源汽车补贴政策、排放标准、自动驾驶法规等影响显著。2025年获得全国首张L3级自动驾驶牌照,政策支持明显。

贸易政策风险:海外市场面临关税和非关税壁垒。

5. 经营稳定性评分:7/10分

长安汽车经营稳定性中等偏上。虽然作为周期股业绩存在波动,但公司通过产品结构优化、新能源转型、全球化布局增强了抗风险能力。央企背景提供了战略定力,连续6年销量正增长显示基本盘稳固。扣除3分主要因行业强周期性、价格战压力以及新能源业务尚未全面盈利的风险。

三、产品定价权及定价权种类

1. 定价权强弱分析

长安汽车具备中等偏强的定价权,主要体现在:

品牌溢价能力:阿维塔品牌均价达38.6万元,在40万级国产纯电SUV中仅次于蔚来ES8,显示高端市场认可度。

成本控制优势:通过规模效应和技术创新实现成本领先。年销量近300万辆的规模,电池采购大单(与宁德时代签5年200GWh),模块化平台(EPA1平台零部件通用性超80%)共同降低成本。

技术差异化:在智能化领域领先,获得全国首张L3级自动驾驶牌照;电动化方面研发金钟罩全固态电池(能量密度400Wh/kg)。

海外定价权:出口单车均价1.34万美元,比奇瑞高1200美元,在墨西哥、沙特等市场均价与韩系起亚持平。

2. 定价权来源分类

长安汽车的定价权主要来源于:

a. 直接以优秀的产品面向消费端的定价权:阿维塔系列凭借华为乾崑ADS4.0智驾系统、豪华配置等在高端市场获得溢价。

c. 以本量利模型发挥规模效应以量补价的形式获得的定价权:通过年销近300万辆的规模,在供应链采购、生产制造、研发分摊等方面获得成本优势,能在10万元级别车型上搭载激光雷达。

d. 以多元化和产业链整合带来的成本端优势换取的定价权:作为央企“链主”,整合上下游资源,与核心供应商建立长期合作,控制原材料成本。

b. 在产业链中强势地位占据上下游利益形成的定价权表现较弱,因公司为响应国家政策缩短供应商账期,反而让利供应链。

3. 客户定位与黏性

客户定位:覆盖8万-40万元全价格带,从大众家庭(启源)到科技青年(深蓝)再到高端用户(阿维塔),定位精准。

客户黏性:通过技术迭代(如软件OTA升级周期从24个月压缩到14个月)、用户运营(油耗排行榜社交化设计)、服务体系(“诚信服务五大承诺4.0”)提升黏性。但汽车行业整体转换成本中等,品牌忠诚度需持续培育。

4. 定价权评分:7.5/10分

长安汽车在成本控制和技术差异化方面具备较强定价权,尤其在规模化降本和智能化领先上表现突出。但在品牌高端溢价方面与豪华品牌仍有差距,且行业价格战环境下定价权受到制约。海外市场显示出较好的定价能力,是加分项。

四、成长分析

1. 过去成长依赖因素

过去6年公司经营业绩成长主要依赖:

a. 行业整体增长:中国汽车市场特别是新能源赛道高速增长,公司顺势而为。

b. 公司产品市占率增长:从2019年销量不足200万辆到2025年291.3万辆,市占率稳步提升。2025年在中国前十大整车厂商中排名第五,市场份额8.5%。

c. 成本端优势提升:规模效应显现,毛利率从2019年低位提升至2025年上半年的14.58%。

d. 定价端优势提升:产品结构优化,新能源车型占比提升至38%,阿维塔等高端品牌贡献溢价。

2. 未来成长可持续性评估

过去依赖的成长因素未来可持续性分析:

行业增长:新能源汽车渗透率仍有提升空间,但增速可能放缓。可持续性:中等。

市占率提升:在“自主五强”格局稳定背景下,进一步提升市占率难度加大。可持续性:中等偏弱。

成本优势:规模效应持续,供应链整合深化。可持续性:强。

定价优势:智能化、品牌高端化持续推进。可持续性:中等偏强。

成长可持续系数(CZ):基于严苛评估,未来成长性约为过去的70%。理由:行业从高速增长进入平稳期,竞争加剧;公司基数已大,维持高增长难度增加;但技术储备和全球化布局提供新动能。

3. 在建工程与新增产能

公司积极扩张产能支持全球化战略:

泰国罗勇工厂:2025年5月投产,生产右舵皮卡F70,关税从30%降为0。

产能规划:到2030年目标产销500万辆,需相应产能配套。

研发投入:计划在新汽车领域投入超2000亿元,包括智能化、电动化、飞行汽车等前沿领域。

4. 订单与合同负债

2025年9月末合同负债70.35亿元,较2024年末108.88亿元下降,主要因行业竞争激烈,公司加大对经销商支持,延长回款周期。订单获取能力依然强劲,终端反馈“现车不足10辆,销售在朋友圈喊‘再不订春节前提不了车’”。

5. 新增产能与行业周期匹配度

匹配度良好:

新能源产能扩张与行业电动化趋势一致。

海外产能布局与全球化战略契合,泰国工厂瞄准东南亚右舵市场。

但需警惕行业产能过剩风险,2025年行业已进入“出清期”。

6. 行业天花板与终极利润

市场空间:中国汽车年销量约3000万辆,全球约9000万辆。长安汽车2025年销量291.3万辆,国内市占率约9.6%,全球市占率约3.2%,仍有提升空间。

终极利润状态:假设公司进入稳定期,市占率提升至15%,净利润率从当前约2-3%提升至成熟车企的5-6%,年销量500万辆时:

天花板时利润 = 500万辆 × 均价15万元 × 净利润率5.5% ≈ 412.5亿元

7. 成长性评分:8/10分

长安汽车成长性良好。新能源转型快速(2025年新能源销量110.9万辆,同比+51%),全球化加速(海外销量63.7万辆,同比+18.9%),技术储备丰富(L3级自动驾驶、固态电池等)。但行业竞争激烈,维持高增长需要持续投入。成长可持续系数CZ=0.7。

五、行业竞争度

1. 波特五力模型分析

a. 行业内竞争对手:竞争强度极高。传统车企(比亚迪、吉利、长城、奇瑞)加速转型,造车新势力(蔚来、理想、小鹏、零跑)和科技公司(小米、华为)加入战局。2025年行业价格战频繁。

b. 潜在进入者:威胁中等。汽车行业资本、技术、品牌壁垒高,但科技巨头凭借智能化优势可能跨界进入。

c. 潜在替代品:威胁中等。公共交通、共享出行、高铁等替代传统私家车,但新能源汽车本身也在替代燃油车。

d. 对上游议价能力:中等偏高。作为年销近300万辆的央企“链主”,对多数零部件供应商有较强议价权,但对电池、芯片等核心零部件供应商议价能力有限。

e. 对下游议价能力:高。面对分散的消费者,公司通过品牌、产品差异化获得定价权。但对经销商需提供支持(延长回款周期),显示渠道关系管理重要性。

2. 行业竞争地位与集中度

行业地位:中国汽车“自主五强”之一,2025年销量291.3万辆,在中国前十大整车厂商中排名第五,市场份额8.5%。

市场集中度:行业呈现“头部集中、分化加剧”特征。2025年自主品牌乘用车市场份额接近70%,“自主五强”总销量1467万辆,占据过半份额。

垄断程度:无垄断,但头部企业优势明显。比亚迪绝对领先(2026年2月乘用车销量18.78万辆),长安与吉利、奇瑞、长城等处于第二梯队。

3. 竞争度评分:6.5/10分

行业竞争极度激烈,价格战常态化。长安汽车凭借规模、技术、品牌矩阵和央企背景,在竞争中处于有利位置,但面临比亚迪的全面竞争、吉利的快速转型以及新势力的差异化挑战。公司需在成本控制、技术创新、品牌建设上持续投入以维持竞争力。

4. 主要竞争对手

比亚迪:2025年上半年销量214.6万辆,同比增长33.04%,垂直整合能力强,新能源全产业链布局。

吉利汽车:2025年上半年销量140.92万辆,同比增长47%,新能源占比51.5%,多品牌战略成熟。

奇瑞集团:性价比优势突出,海外市场布局早。

长城汽车:在越野和皮卡领域优势明显。

特斯拉及造车新势力:在智能化、用户体验方面构成差异化竞争。

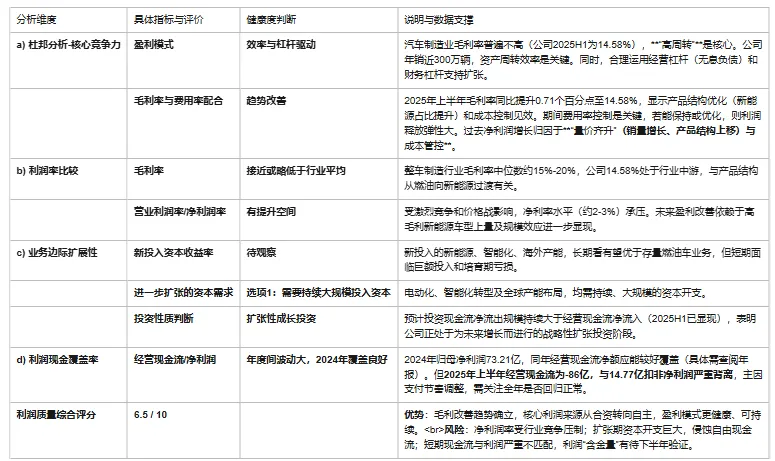

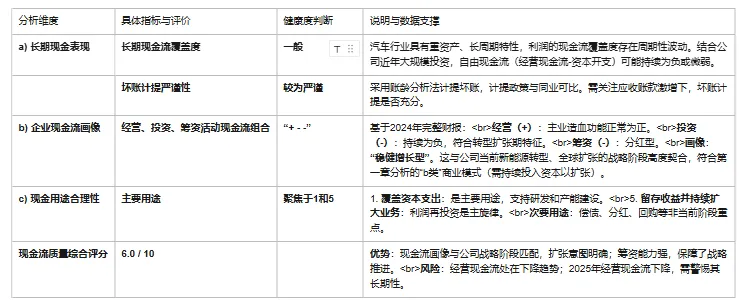

六、财务质量分析

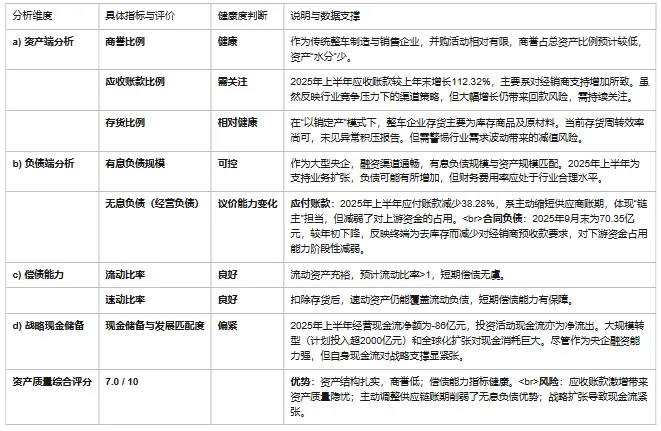

1. 资产质量分析

2. 利润质量分析

3. 现金流质量分析

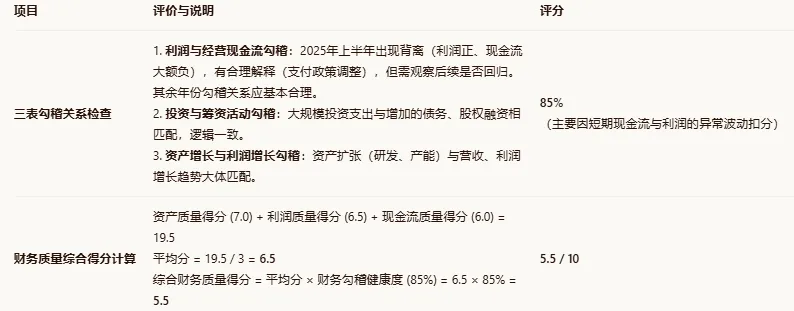

4. 财务勾稽检查及综合得分

七、总结评分

八、企业估值

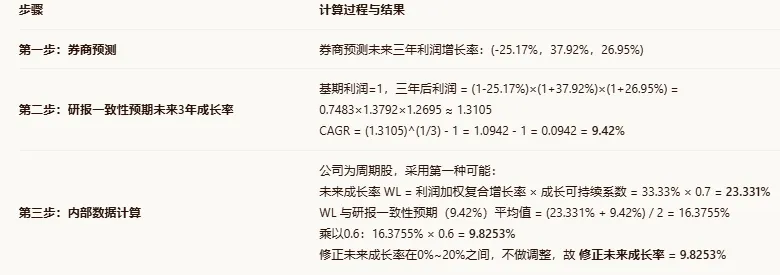

1. 未来成长率保守估算

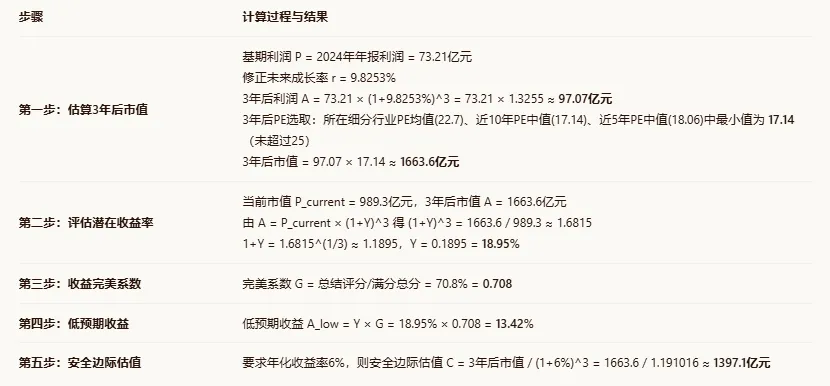

2. 3年后PE折现估值

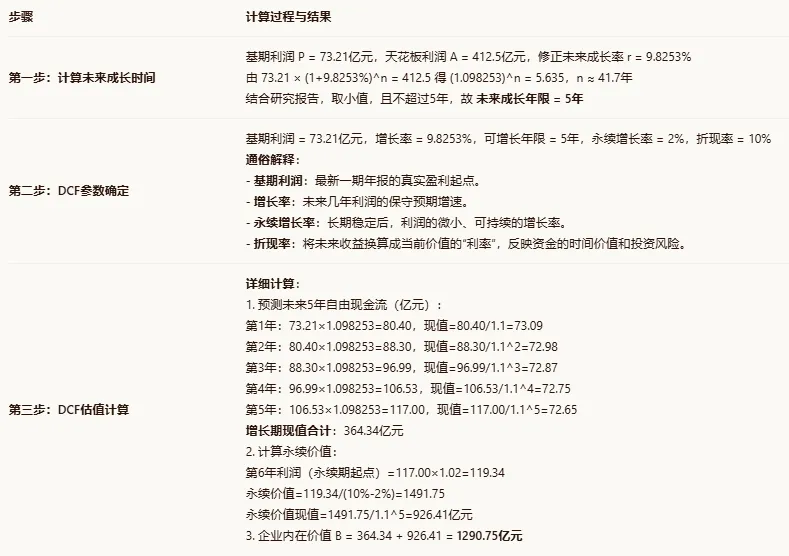

3. DCF内在价值估值

九、最终结论

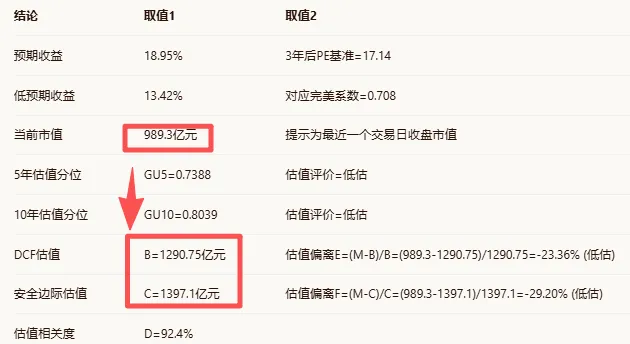

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

准备工作:完美系数 G=0.708,计算阈值:LOW=-18%/G = -25.42%,UP=18%×G=12.74%

第一步:公司好坏判定:G=0.708,属于 0.6<G<0.8,故为 中公司。

第二步:价格高低判定:计算四种估值偏离的算术平均值:

5年估值偏离:-26.12%

10年估值偏离:-19.61%

安全边际估值偏离(基于C):-29.20%

DCF估值偏离(基于B):-23.36%

平均值 = (-26.12% -19.61% -29.20% -23.36%) / 4 = -24.57%

因 -25.42% < -24.57% < 12.74%,故为 中(好)价格。

公司当前市值989亿元,根据模型评估比两种估值1291亿和1397亿均便宜,综合估值评价-24.57%(0.75),相比估值便宜下限-25.42%(0.75),尚需要跌至100%附近(0.75/0.75)。即当下附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。