中长期视角看,我们认为休闲食品行业仍有较多的结构性发展机遇,看好两条主线:1)扩容潜力大的零食品类之龙头品牌,此类零食产品通常具备健康化、便捷化、娱乐化的属性;2)供给效率领先的量贩零食渠道龙头。

1卫龙美味(维持评级)

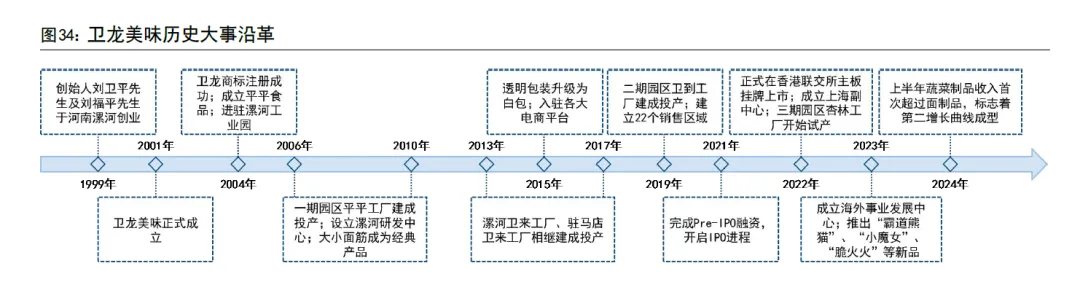

卫龙美味是一家集研发、生产加工和销售为一体的现代化辣味休闲食品企业,亦是中国最大的辣味休闲食品企业,旗下拥有颇具影响力的休闲食品品牌“卫龙”。创始人刘卫平先生、刘福平先生于2001年开创出第一根辣条(调味面制品),成为公司业务发展的起点。此后公司将产品矩阵逐渐扩展至蔬菜制品、豆制品等品类,销售规模、渠道网络进一步扩大。2022年12月15日,卫龙美味在香港联交所正式上市。截至2024年末,卫龙美味已经成长为一家收入规模62.7亿元、归母净利润10.7亿元的休闲食品领军企业,且仍在发展上行通道之中。

公司高度聚焦重点品类、打造核心单品。卫龙美味聚焦在调味面制品(主要为卫龙辣条大单品)、辣味休闲蔬菜制品(主要为卫龙魔芋爽大单品)两大品类,两大品类的收入占比高达96%,且每一大品类的收入规模均超20亿元(出厂口径),在上市休闲食品公司中属于较为稀缺的单品体量,品牌的辨识度、认知度以及品类代表性已较高。

公司坚持产品自主研发,持续丰富产品矩阵。公司在河南及上海设立两个研发中心,研发人员大多来自食品类高校和科研院所,研究生及以上学历占比超过60%。目前公司已从应用研发深入到基础模块的研发,在食材、油脂、微生物、抗氧化、风味等不同模块进行深入研究。强大的技术储备使得公司能够紧跟消费者需求变化,维持在辣味休闲食品行业的领军品牌的地位。对于公司两大核心品类辣条及魔芋爽,公司在口感、口味及生产工艺和设备上建立起先发优势。除此之外,近年来公司展现较为突出的创新能力,推出麻辣小龙虾味面筋,牛肝菌魔芋、傣味春鸡脚味魔芋等新产品,获得了较好的市场反馈。

公司的主力消费族群为Z世代及千禧一代,公司明确以年轻消费者为中心的营销思路。据卫龙美味招股说明书,Z世代及千禧一代消费者是中国休闲食品行业的主力消费族群,占有中国38.0%的人口和68.8%的休闲食品消费。卫龙美味95.0%的消费者年龄在35岁及以下,55.0%的消费者年龄在25岁及以下。卫龙美味聚焦年轻消费圈层,通过创新的营销策略和品牌活动,打造年轻化、个性化、趣味化的品牌形象。2024年,卫龙美味推出跨界联名快闪活动、卫龙辣条节、榴莲辣条“上头”营销、魔芋爽“上菜”营销等创意营销策略,提升了品牌的互动性与话题度,入选2024食品饮料行业创新力榜“Z世代”喜爱品牌TOP10。2025年4月,卫龙魔芋爽官宣青年演员王安宇为品牌代言人,持续加码品牌年轻化营销。

2盐津铺子(维持评级)

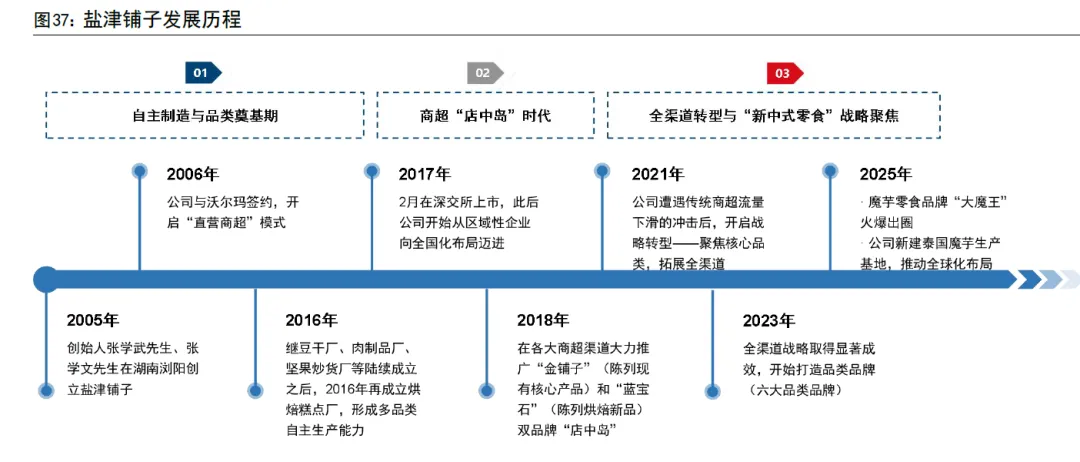

盐津铺子是一家集休闲食品研发、生产和销售于一体的企业集团公司。公司成立于2005年,初期专注于凉果蜜饯产品,此后逐步拓展产品线至豆制品、肉制品、坚果炒货、素食糕点、凤爪、烘焙糕点等。公司成立之初就带有“自主制造”基因,2005-2016年公司以构建扎实的生产制造基础为主。2017年2月公司在深交所成功上市。2017年末创新性推出“店中岛”模式,凭借集中的视觉冲击和高辨识度,大幅提升门店销售额。2021年,公司启动深刻的战略转型一-聚焦核心品类、拓展全渠道,从一个优秀的产品制造公司,开始向一个卓越的渠道运营和供应链平台公司进化。

分产品看,公司经营多品类休闲零食。2024年公司营业收入53.0亿元,辣卤零食/烘焙薯类/深海零食的收入贡献排名前三,收入占比分别为37%/22%/13%。辣卤零食大类中,休闲魔芋制品的收入贡献最高,占总营业收入的16%。

分渠道看,公司渠道主要分为三大类--直营商超、经销及其他、电商。2024年公司营业收入53.0亿元,其中直营商超/经销及其他/电商渠道营业收入分别为1.9/39.6/11.6亿元,收入占比分别为3.5%/74.6%/21.9%。经销及其他渠道中,包含传统经销商客户以及零食量贩、会员制超市、社区团购等新零售客户。2024年,公司第一大客户鸣鸣很忙集团为公司贡献收入12.6亿元,收入占比23.69%。纵向来看,盐津铺子从依赖直营商超转向全渠道体系。自2017年以来,公司直营商超渠道收入占比不断下降,经销及其他渠道和电商渠道收入占比逐渐提升,渠道体系更加立体、多元化。

聚焦核心品类,深耕供应链。2020年下半年公司开启供应链体系升级改造,2021年初步完成。研发端,公司重视产品品质和自主研发,从源头释放研发红利,公司拥有高效率的研发体系,大大提高了休闲食品的生产效率、产品质量和食品安全性。制造端,公司在全球范围内均有原材料布局,且近年来加快智能制造转型,食品制造进入自动化时代,浏阳生产基地被认定为湖南省智能制造标杆企业,烘焙食品智能制造示范工厂入围工信部智能制造示范工厂。例如公司在江西修水的鹌鹑蛋养殖基地,供给经自动化、智能化、科学养殖的鹌鹑蛋,受到渠道、消费者的高度认可。市场端,公司“大单品+全渠道”的策略形成了规模效应。采购方面,大单品的高销量意味着原材料采购订单的规模也较大,向上游原材料供应商议价的能力相应提升,单位采购成本降低。生产方面,大单品的规模化生产带来了设备利用率的提升,摊薄了固定成本。供应链方面,公司自2020年下半年开启一轮供应链体系升级改造工作,有效地降低了核心品类生产成本,且近年来,公司不断加深在核心品类上游原材料端的布局,比如在云南曲靖建立魔芋种植基地、在印尼布局魔芋加工厂,实现原料全球化采购与成本优化未来看点1:传统风味的现代化创新,“大魔王”成功出圈。盐津铺子是一家经营多品类、具备全渠道服务能力的休闲食品公司。2023年10月盐津铺子创新性地联合中华老字号“六必居”,将老北京麻酱涮肚的经典风味融入魔芋零食,成功打造“大魔王”麻酱素毛肚产品。随着公司重点培育和推广,“大魔王”麻酱口味素毛肚的产品热度快速提升。麻酱作为中西饮食中均易接受的“味觉锚点”,既保留中式火锅文化精髓,又降低海外消费者的接受门槛。这只产品也成为了餐饮零食化的典型代表。2024年公司休闲魔芋制品产品实现收入8.4亿元,收入占比15.8%。2025年第一季度出现产品供不应求的现象,公司随即补充产能,2025年截至目前,大魔王魔芋产品维持高速增长态势,预计收入占比提升至30%附近。公司目前正以大魔王魔芋系列为核心,加强全渠道的渗透,并为大魔王系列逐步补充新口味,如三养火鸡面联名火爆魔芋、蒜香口味,我们依然看好大魔王系列后续的增长。

未来看点2:供应链基础坚固,全渠道布局完善,后续更多品类有望复制魔芋子品牌“大魔王”的成功路径。渠道方面,目前公司已经构建了包括量贩零食、传统流通、会员制超市、电商、海外渠道在内的多元化渠道体系,且与鸣鸣很忙等头部零食零售商有深度合作关系,为后续更多优质产品推向市场奠定了渠道基础。目前公司针对六大核心品类(辣卤零食、烘焙薯类、深海零食、蛋类零食、果干坚果、蒟蒻果冻布丁)设有专属子品牌,随着产品创新深化,后续更多品类有望取得突破

盈利预测与投资建议:2025年以来,公司经营上更加注重增长质量,尤其是核心品类的全渠道布局、核心品牌的建设。“大魔王”品牌在麻酱魔芋赛道已建立起强大的市场认知与消费者心智影响力,目前在线下渠道仍有较大渗透空间,成为后续公司增长的稳定支撑。此外,渠道建设也在有效推进,公司在巩固量贩零食渠道优势的同时,凭借大魔王系列在定量流通取得较大突破,近期在头部高端会员店上市第二款鹌鹑蛋产品,全渠道布局日趋完善。三季度电商渠道调整预计接近尾声,我们预计四季度开始公司增长动能将逐步恢复,建议持续关注公司核心品类渠道扩张情况、新品表现。我们维持盈利预测,预计2025-2027年公司实现营业总收入60.1/70.0/80.1亿元,同比+13.4%/+16.4%/+14.4%;实现归母净利润8.3/10.2/12.7 亿元,同比+29.7%/+23.0%/+24.2%;EPS 分别为3.04/3.74/4.65元;当前股价对应PE分别为24/19/15倍。公司供应链优势突出、大单品打造能力不断强化,且持续通过现金分红及股份回购的方式加强股东回报,维持“优于大市”评级。

3劲仔食品(首次覆盖)

劲仔食品成立于2010年,是一家从事风味休闲零食研发、生产与销售的现代化食品企业。公司创始人周劲松先生于1990年涉足食品行业,专注于休闲食品领域已经35年,具备丰富的从业经验。公司经过十余年的积累与发展,形成了以鱼制品、禽类制品、豆制品、蔬菜制品为核心的产品矩阵,包含深海鳀鱼、鹌鹑蛋、豆干、肉干、魔芋、素肉等产品,其核心单品“劲仔小鱼”、“劲仔深海鳀鱼”具有较高的产品知名度,2017年至2024年,公司休闲鱼制品品类的销售规模稳居休闲鱼制品领域行业第一。公司于2020年登陆深交所主板,被称为“鱼类零食第一股”。

营业收入方面,鱼制品是收入贡献主力,近年来收入占比均在60%以上。2024年劲仔食品公司营业收入24.1亿元,在上市制造型休闲食品公司中排名中游。分品类看,2024年鱼制品收入15.3亿元,收入占比63.6%;禽类制品/豆制品收入5.1/2.5亿元,收入占比分别为21.1%/10.3%;蔬菜制品收入不到1亿元,收入占比较低,约3%。2023-2024年间禽类制品收入占比较此前提升,主要系期间鹌鹑蛋产品收入较快增长所致。

毛利率方面主要有两个观察:1)原料价格波动是造成毛利率变动的主要原因,例如2021年黄豆价格上涨拖累豆制品毛利率、部分禽肉制品原料价格上涨使得禽肉制品毛利率承压;此外,公司新产品在推广初期毛利率通常较低,如2021-2022年禽类制品的毛利率随着鹌鹑蛋产品新上市而下滑。2)四大品类中,第一大品类鱼制品的毛利率相对较高,且相对稳定,2020-2024年间处于27%-32%的区间,反映公司对鱼制品采购端的把控能力相对较强。

回顾发展历程,公司上市后主要经历了三个发展阶段:1)2021-2023年公司处于上市后的高速发展期,一方面,第一大品类鱼制品收入规模稳步成长(2021-2023年鱼制品收入增速分别为16%/25%/26%),并在2022年突破10亿关口,这与公司在拓宽渠道、完善渠道结构上的努力密切相关;另一方面,鹌鹑蛋新品的上市及放量为公司提供了动力补充(2021-2023年禽肉制品收入增速分别为65%/87%/148%),2023年末禽肉制品收入规模提升至4.5亿元,占比约22%。期间,除2021年受原料价格上涨影响外,利润整体跟随收入实现较快增长,净利率水平稳步提升。2)2024年公司收入成长速度放缓,主因渠道扩张速度放缓、鹌鹑蛋产品在激烈竞争环境下增长受阻。2024年得益于毛利率继续回升,利润率则延续提升,利润保持较快增长。3)2025年上半年公司进入调整期,收入小幅下滑0.5%,主要系针对2024年已出现的两个问题,公司主动进行渠道和产品调整,电商渠道收入下滑、鹌鹑蛋品类收入下滑。利润端下滑幅度更大,主因规模效益减弱、销售费用投入加大。

4万辰集团(首次覆盖)

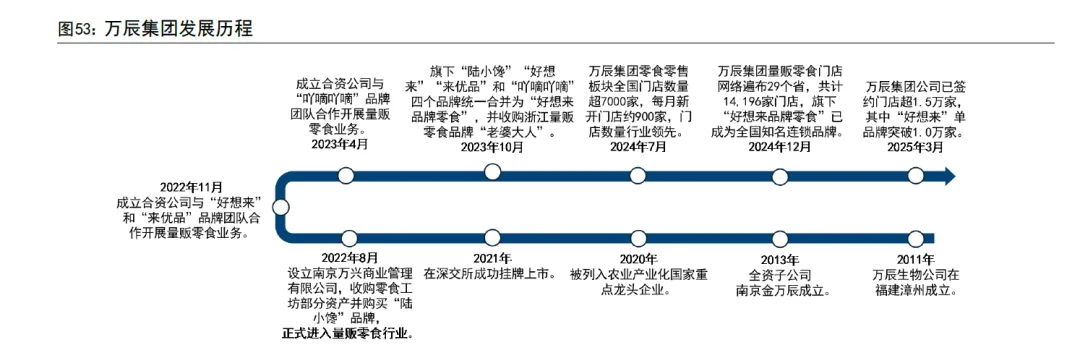

万辰集团在过去数年间完成了一次重大战略转型,从一家以食用菌业务为核心的农业企业,发展成为以量贩零食业务为核心的商业连锁企业,且快速成为全国量贩零食零售行业的领导者之一。

2011-2021年:构筑农业业务根基。万辰集团成立于2011年,原名万辰生物,其创始业务是利用现代生物技术进行食用菌的工厂化培育与销售,主营产品包括金针菇等。凭借先进的生产模式,公司迅速成长为农业产业化国家重点龙头企业,在行业内建立了稳固的地位。2021年,万辰生物成功在深交所上市。在上市前的几年里,公司的经营表现稳定但增长空间有限,其年营业收入基本维持在4亿至5亿元人民币的规模。

2022年至今:向量贩零食零售业务跨越。2022年8月公司设立南京万兴,正式进入量贩零食行业,先后购买零食工坊部分资产、成立自有量贩零食品牌“陆小馋”、以合资的方式合作发展量贩零食品牌“好想来”、“来优品”、“pY嘀吖嘀”、“老婆大人”。2023年,公司旗下“陆小馋”“好想来”“来优品”和“吖Y嘀吖嘀”四个品牌统一合并为“好想来品牌零食”,目前维持“好想来品牌零食”“老婆大人”双品牌体系。经过三年发展,公司的量贩零食业务取得了高速增长,并成为量贩零食行业的领军企业之一

量贩零食业务已成为公司收入、利润增长的核心驱动力。2024年公司营业总收入323.3亿元,其中量贩零食业务贡献317.9亿元,收入占比98.3%,食用菌及其他业务贡献5.4亿元,收入占比1.7%。毛利润方面,2024年量贩零食业务毛利润34.5亿元,毛利占比99.3%。净利润方面,2024年量贩零食业务实现盈利(剔除因激励核心员工产生的股份支付费用后)8.58亿元,而食用菌业务因销售价格整体低迷,经营业绩出现了亏损。

2023-2025年间门店扩张驱动量贩零食业务收入快速增长,规模效益提升促进净利率水平逐渐提高。2023年公司进入快速开店阶段,2023年/2024年全年门店数量净增长4494家/9470家,2024年末门店数量增长至14196家。2025年上半年公司延续较快开店速度,门店数量较2024年末净增长1169家至15365家。2023年/2024年单店平均年收入贡献分别为353万元/336万元,2025年上半年降至302万元,主要系2024年下半年新开大量门店尚未达到成熟经营时期的单店收入水平,以及量贩零食门店密度增大后门店之间存在分流现象。盈利能力方面,零食量贩业务扩张初期因费用投入较大导致出现亏损,此后随着收入规模快速增长,规模效益大幅释放,量贩零食业务净利率逐步上升,截至2025年6月末,量贩零食业务净利率提升至4.3%。

竞争优势3:致力于扩大品牌影响力,通过多元化营销策增强与年轻消费者的链接。万辰集团致力将“好想来品牌零食”升级为全国性品牌,与国内一线咨询公司达成战略合作优化品牌定位,制定专业的品牌营销策略,焕新品牌VI、IP形象,扩大品牌影响力。2024年1月,好想来登榜去哪网旗下去哪吃评选出2024年最有价值的品牌TOP100,2024年还获得浪潮新消费“年度消费领航品牌”等奖项。2025年1月,好想来品牌零食全国门店上线了《哪吒之魔童闹海》惊喜盒、三丽鸥、奥特曼盲盒等热门IP正版授权商品,是今年最早期唯二和哪吒合作IP授权的。哪吒系列盲盒售价仅8.8元,吸引了大批年轻用户到店选购。2025年4月15日,好想来品牌官宣代言人檀健次,官宣微博24小时转发破百万,线下门店客流量激增。

核心看点1:进军折扣超市领域,推动折扣超市模型迭代,打开长期成长空间。

量贩零食品牌经过2022-2024年快速跑马圈地后,市场趋于饱和,维持高速扩店的难度越来越大。与此同时,门店加密导致同店收入下滑的挑战亦有加大,这在万辰集团2025年半年报中有所体现。在此背景下,万辰集团正积极打造新的增长动力,2024年第四季度万辰集团开始试水折扣超市业态。2024年10月来优品省钱超市实验店落地河南,门店以零食品类为基底,增加了民生品类,如粮油、日化、洗护、烘焙、水果、鲜卤、咖啡等,带来了门店客流量、连带率及复购率的提升。我们认为,全品类折扣超市业态提供了广阔的潜在市场空间,它有望帮助公司扩充消费群体,提高消费者的购买频次、客单价。

量贩零食是专注于休闲食品饮料品类的垂类折扣店,而折扣超市是量贩零食店的“扩品类”版本,通常门店面积更大、sku数量更多、运营难度也有所增大,但两者的内核都是基于规模经济效应、高效供应链体系的商业模式。目前万辰集团正积极应对转型折扣超市的难点,推进品类筛选、货盘测试等工作。公司在量贩零食业态上建立起来的竞争优势和运营经验有望复制到折扣超市业态之上。2025年以来,公司内部通过赛马机制推动折扣超市模型快速迭代,1月来优品团队在安徽省合肥市推出首家来优品省钱超市,好想来团队在江苏推出“好想来全食优选”,定位社区食品超市。目前折扣超市模型已经历近3个季度的打磨,公司已筛选出IP潮玩类作为扩品类的重点。待后续折扣超市模型进一步打磨成熟,预计公司将开启新一轮门店扩张。