2026年3月,深圳,华为坂田基地。

一场没有聚光灯的内部发布会上,鸿蒙5.0的最后一个技术模块通过终审。

台下没有媒体,没有投资者,只有一群工程师——他们刚刚完成了一件足以定义未来十年中国科技走向的事:让一个操作系统、一套芯片架构、一条供应链体系,真正实现了从"能用"到"好用"的跨越。

这场发布会没有登上热搜,但它释放的信号,远比任何一场公开演讲都更值得家族办公室关注。

因为从这一刻起,华为不再只是一家被制裁后"顽强求生"的企业,而是一台正在重新定义中国硬科技规则的"生态发动机"。

它的价值,早已无法用营收、利润或市占率来衡量——真正值得关注的,是它如何以"根技术+生态协同+长期订单"三位一体的机制,将碎片化的国产替代,整合为一场系统性的产业范式迁移。

对家族办公室而言,当下最值得思考的问题不再是"华为还能不能活下去",而是"华为生态链还能长出多少家千亿市值的公司"。

在这场由AI与地缘政治共同驱动的结构性重构中,真正的财富杠杆,从来不是押注某个"国产替代"概念股,而是识别并嵌入那些正在系统性重写产业规则的"做局者"生态。

华为生态链,正是这样一个具备无限杠杆潜力的母体:

它不仅提供确定性订单,更定义了从"能用"到"好用"的技术跃迁路径,并为资本提供了清晰的退出通道。

本文将穿透财报数据与市场噪音,揭示华为如何以"根技术+生态协同+长期订单"三位一体机制推动中国硬科技完成质变,并为家族办公室构建一套"龙头企业+生态链+被投企业"的立体化投资框架——

这不是一场零件替换游戏,而是一场由系统替代驱动的产业范式迁移。

一、战略罗盘:

华为已从"生存防御"转向"生态进攻"

2025年,华为交出了一份远超市场预期的财报:全球销售收入8809亿元,逼近历史峰值;净利润680亿元,五大业务全线增长。

但真正值得家族办公室关注的,不是这些表层数字,而是其背后的战略转向。

研发投入高达1923亿元,占营收21.8%,近十年累计投入超1.38万亿元——这一强度远超苹果(约7%)、三星(约9%)等全球巨头。

这意味着华为的战略重心已彻底从"活下去"转向"建生态"。

其目标不再是单点突围,而是构筑一块名为"硅基黑土地"的技术底座:

以昇腾(AI芯片)、鲲鹏(服务器CPU)、鸿蒙(分布式操作系统)、欧拉(服务器OS)为核心,打造自主可控的根技术栈。

与此同时,鸿蒙生态开发者突破1000万,设备数超3600万;

智能汽车解决方案营收450亿元,同比增长72.1%,首次实现规模盈利。

这些信号共同指向一个结论:

华为生态链的投资逻辑,已从"风险对冲"升级为"增长引擎"。

过去是备胎计划,现在是主航道扩张。

对家族办公室而言,这标志着一个关键窗口期的到来:

当一家企业开始输出技术标准、定义开发范式、绑定上下游协同进化时,它就不再是普通标的,而是一个可被资本嵌入的系统性做局平台。

二、三层价值结构:

解剖华为生态链的杠杆支点

要精准掘金,必须理解华为生态链的三层结构——每一层对应不同的风险收益特征、验证机制与配置策略。

第一层:核心供应链企业——国产替代的"确定性订单池"

这是最贴近华为生产体系的环节,涵盖芯片设计、先进封装、射频前端、高端连接器等。

其核心特征是:客户集中度高、技术门槛明确、订单可见性强。

更重要的是,华为以"超级甲方"身份,通过质量标准、联合研发与长期协议,倒逼供应商完成从"能用"到"好用"的跨越。

以射频前端为例,2020年华为手机该领域国产化率不足一成;到2025年,通过与卓胜微、慧智微等企业合作开发集成模组,国产化率已大幅提升,关键突破在于BAW滤波器与SOI开关的量产良率已达到规模商用水平。

类似案例还包括:

模拟芯片:圣邦股份、艾为电子从消费类LDO切入基站电源管理,产品单价显著提升,毛利率保持在较高水平。

车规级MLCC:风华高科、三环集团打破日系垄断,在华为智能汽车方案中占据重要份额。

这类企业适合二级市场核心仓位配置,享受"订单兑现+估值修复"双击。

关键指标包括:市占率提升速度、毛利率修复斜率、研发强度(>10%为健康)。

第二层:生态合作伙伴——从"适配者"到"共建者"

这一层围绕鸿蒙、欧拉、昇腾、鲲鹏四大开源生态展开。

企业角色发生根本转变:不再是被动适配,而是参与标准制定与工具链开发。

鸿蒙生态:软通动力、润和软件提供DevEco工具支持,主导央国企办公系统迁移。

欧拉生态:麒麟软件、普华基础软件推动服务器操作系统国产化。

昇腾生态:科大讯飞、云从科技基于Atlas加速卡开发行业大模型。

鲲鹏生态:神州信息、东华软件完成金融、政务系统全栈迁移。

这类企业的价值在于生态位卡位。一旦成为某细分场景的"默认选项",将获得长期稳定的软件服务收入。

家族办公室应关注其开发者数量增速、行业POC转化率、ARR(年度经常性收入)占比——这些才是衡量生态粘性的核心指标。

第三层:哈勃科技被投企业——华为的"产业探针"

自2019年成立以来,哈勃投资已布局超80家企业,聚焦半导体设备、材料、EDA、光芯片等"卡脖子"环节。

其投资逻辑极为清晰:不投应用层,只投根技术;不求短期回报,但求供应链安全。

据公开信息,哈勃投资组合涵盖多个关键赛道:

EDA:阿卡思微电子(数字前端验证)、芯华章(硬件仿真)。

半导体设备:中科飞测(检测)、精测电子(膜厚量测)。

光芯片:源杰科技(25G DFB激光器)、长光华芯(VCSEL)。

第三代半导体:天岳先进(碳化硅衬底)、东尼电子(SiC器件)。

哈勃的退出节奏明确:2024–2026年为IPO密集期,科创板第五套标准(未盈利但核心技术突出)为其打开通道。

家族办公室可通过跟投专业硬科技基金或参与Pre-IPO轮次介入,获取早期超额收益。

三、范式迁移:

从"零件替代"到"系统替代"

过去十年,国产替代是"成本驱动"的:谁便宜谁上。

如今,华为推动的是"技术驱动"的系统替代——整条产业链协同优化,以系统性能取胜。

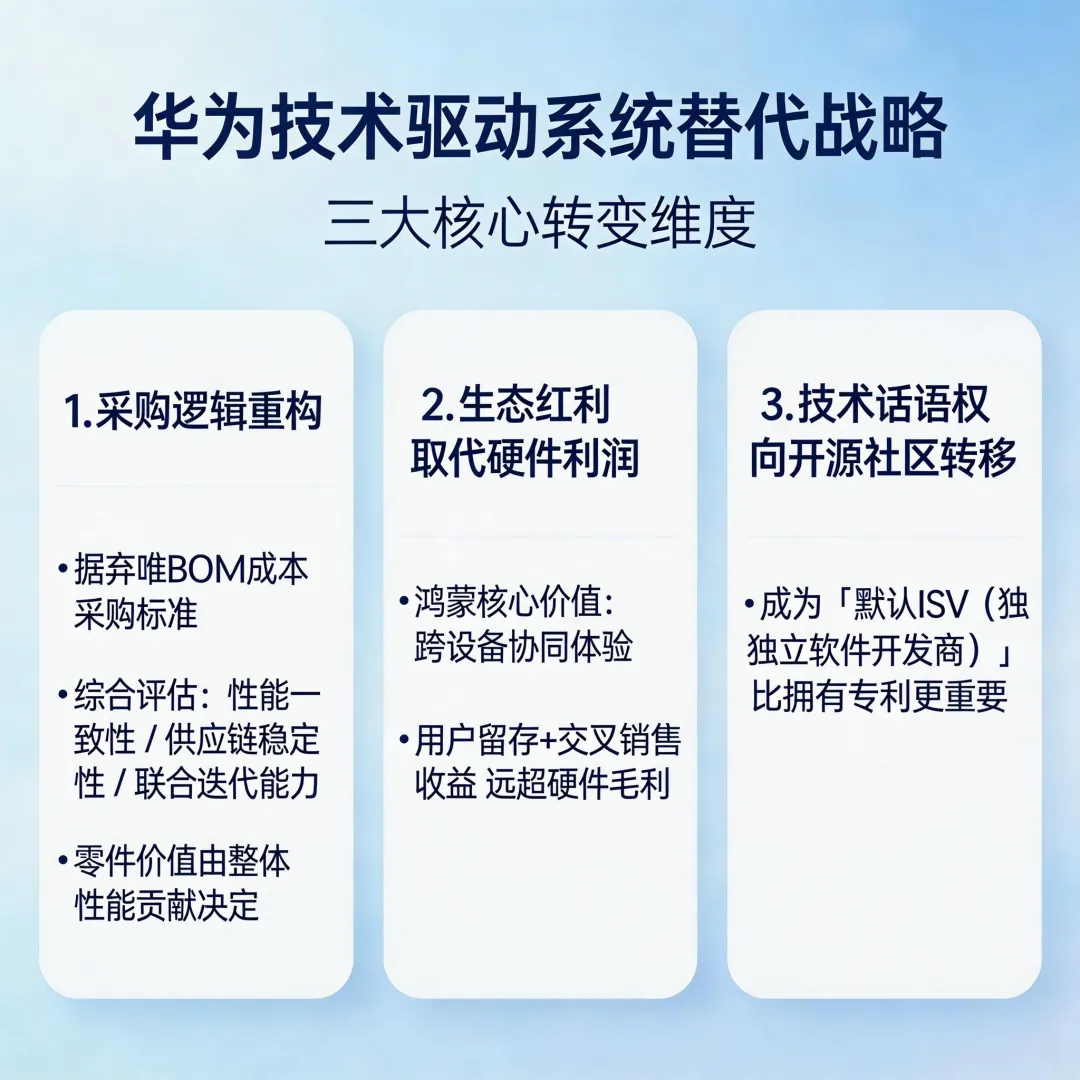

这一转变体现在三个维度:

第一,采购逻辑重构。

华为终端不再以BOM成本为唯一标准,而是综合评估性能一致性、交付稳定性与联合迭代能力。

某连接器厂商因支持"天水计划"中的液冷散热方案,单机价值量大幅提升——这说明,在系统级竞争中,单一零件的价值由其对整体性能的贡献决定。

第二,生态红利取代硬件利润。

鸿蒙的价值不在操作系统本身,而在跨设备协同体验。

一家智能家居企业若接入鸿蒙,可自动获得华为手机、平板、车机的流量入口——这种生态协同带来的用户留存与交叉销售,远超硬件毛利。

第三,技术话语权向开源社区转移。

欧拉、鸿蒙均为开源项目,企业参与度(如代码贡献量、社区维护角色)直接决定其在生态中的话语权。

未来,能否成为"默认ISV"(独立软件开发商),将比是否拥有专利更重要。

对家族办公室而言,这意味着投资逻辑必须升维:不再看单一产品毛利率,而要看企业在生态中的不可替代性与协同价值。

四、家族办公室的高杠杆配置策略

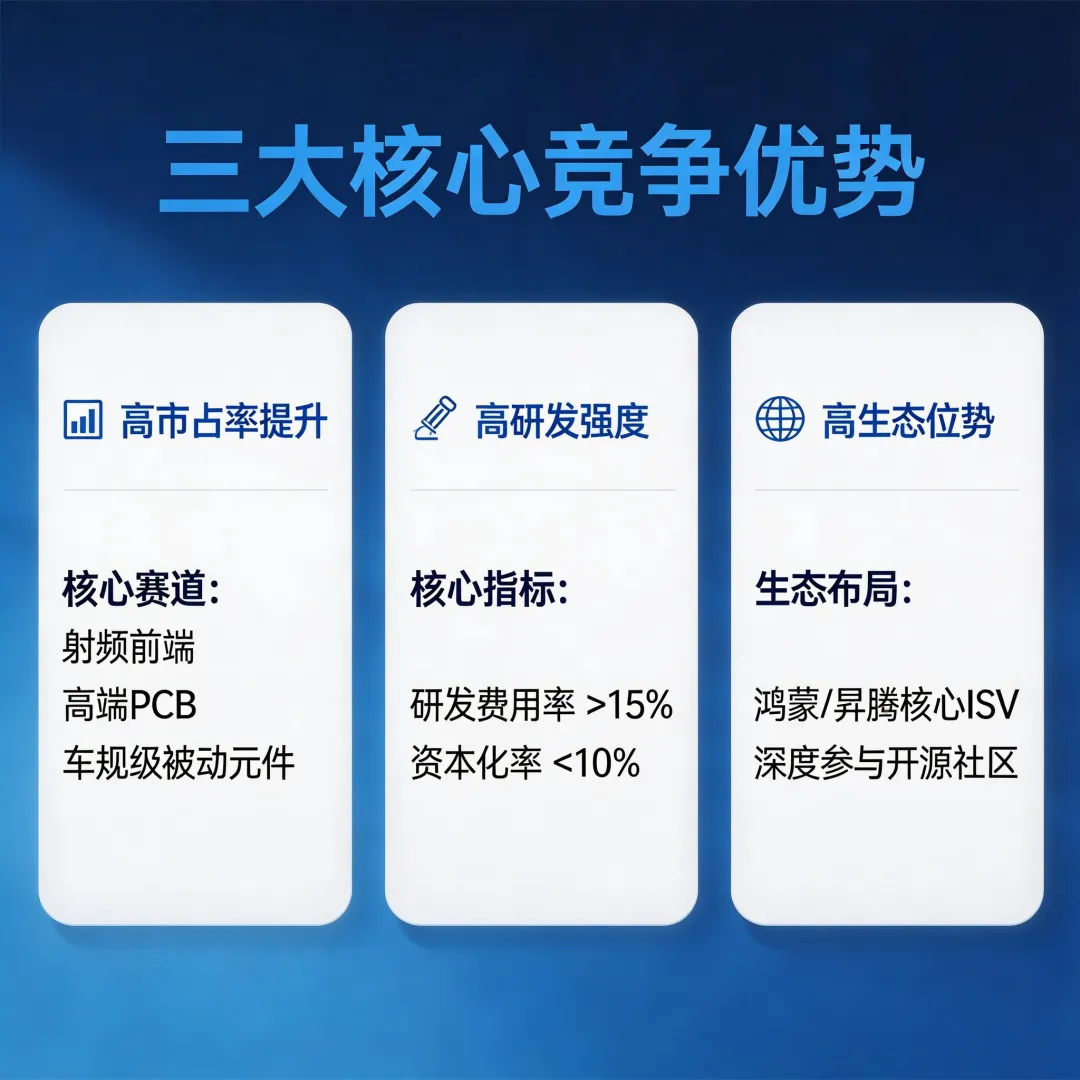

二级市场:聚焦"三高"龙头

高市占率提升:如射频前端、高端PCB、车规级被动元件。

高研发强度:研发费用率>15%,且资本化率<10%。

高生态位势:鸿蒙/昇腾核心ISV,或深度参与开源社区。

配置时机上,行业景气度下行期(如消费电子Q1淡季)往往是布局良机——此时市场情绪低迷,但华为的长期订单并未减少。

一级市场:借力哈勃的"产业眼光"

哈勃投资组合具备三大特征:

技术壁垒高:核心专利数量领先。

客户验证强:已导入华为/中芯国际/长江存储。

市场空间大:当前国产化率仍处低位。

家族办公室可与专注硬科技的PE基金(如元禾璞华、中芯聚源)合作,以LP身份间接参与,降低尽调成本与准入门槛。

产业基金LP:共建"华为生态专项基金"

已有地方政府联合华为设立专项基金(如深圳鲲鹏基金、苏州昇腾基金),家办可作为LP参与,门槛通常为5000万–1亿元。

优势在于项目源优先、退出路径明确(华为生态内并购或IPO),且享有政策资源倾斜。

五、风险边界:

四重不确定性与穿越周期的定力

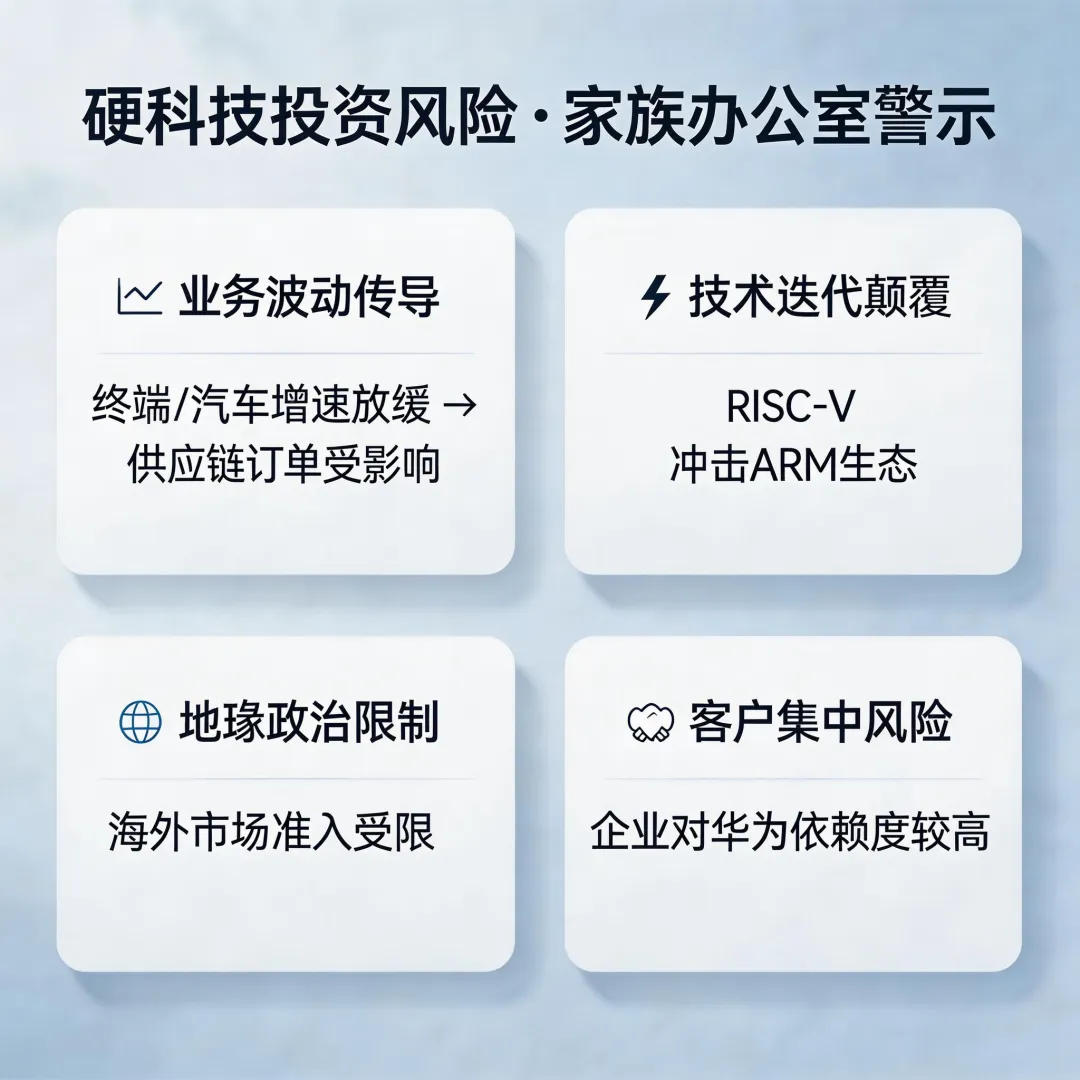

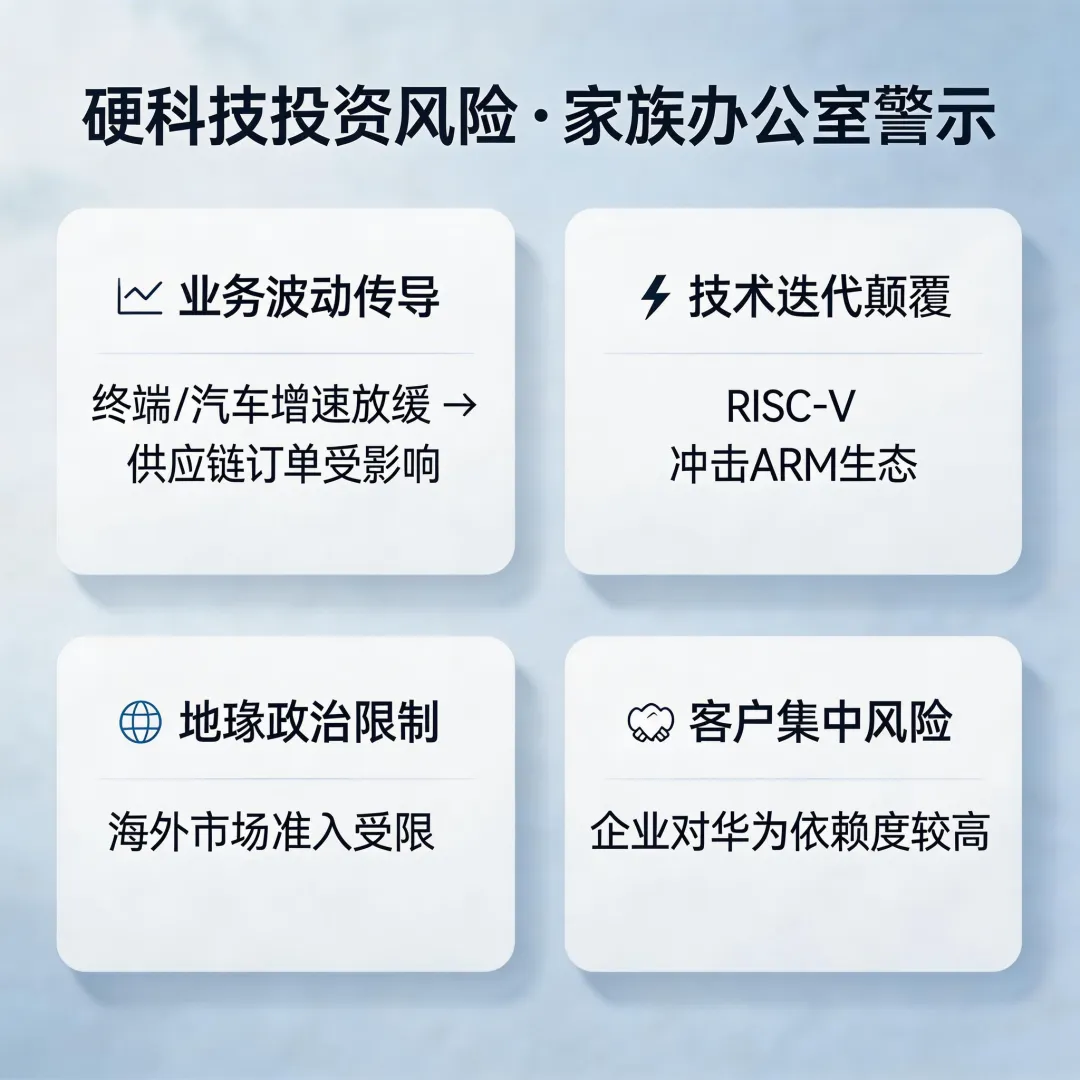

硬科技投资绝非坦途。家族办公室需清醒认知以下风险:

业务波动传导:若终端或汽车增速放缓,将影响供应链订单。

对策:分散配置至ICT基础设施(运营商CAPEX刚性)与数字能源(全球碳中和驱动)。

技术迭代颠覆:如RISC-V可能冲击ARM生态。

对策:关注企业是否具备多架构适配能力(如芯原股份同时支持ARM/RISC-V)。

地缘政治限制:海外市场准入受限。

对策:优先选择内需主导型赛道(政务、金融、电力)。

客户集中度过高:部分企业对华为依赖度较高。

对策:验证其是否已拓展至其他国产生态(如小米澎湃OS、阿里平头哥)。

家族办公室的核心优势,在于长期视角与跨周期配置能力。硬科技投资需5–8年周期,短期波动不应动摇战略定力。

六、做局而非破局:

知识资本家的认知升维

华为生态链的本质,是中国硬科技从"碎片化突围"走向"系统性崛起"的缩影。

对家族办公室而言,这不仅是资产配置机会,更是认知升维契机。

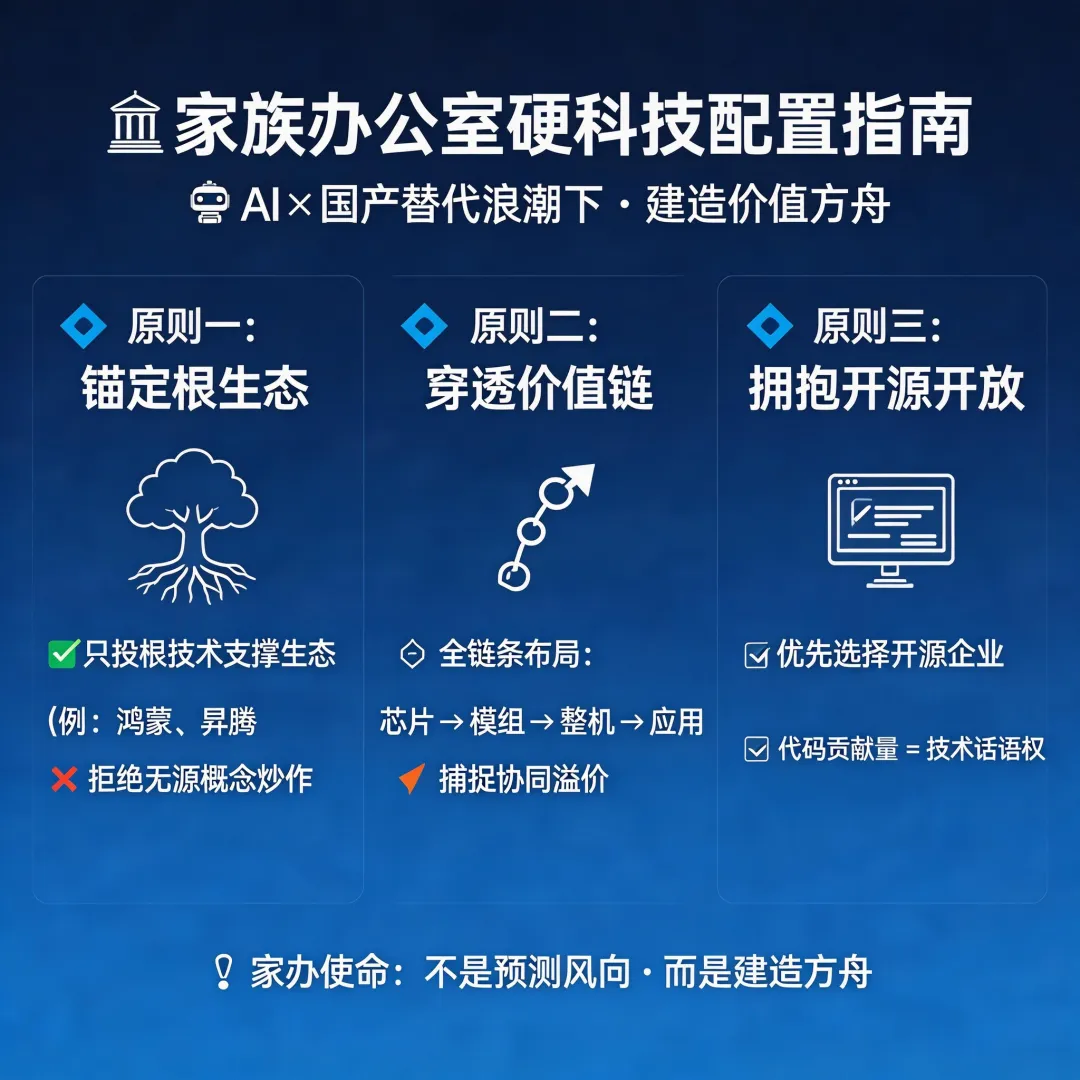

未来五年,家办硬科技配置应遵循三大原则:

锚定根生态:只投有"根技术"支撑的生态(如鸿蒙、昇腾),拒绝无源之水的概念炒作。

穿透价值链:从芯片→模组→整机→应用全链条布局,捕捉协同溢价。

拥抱开源开放:优先选择参与开源社区的企业——代码贡献量=技术话语权。

在AI与国产替代的双重浪潮下,家族办公室的使命不是预测风向,而是建造方舟。

END