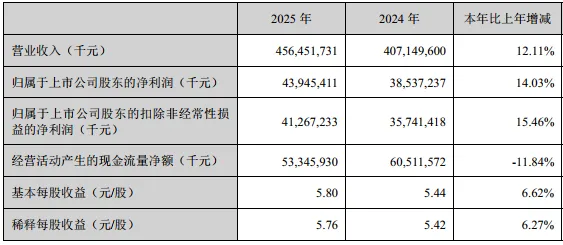

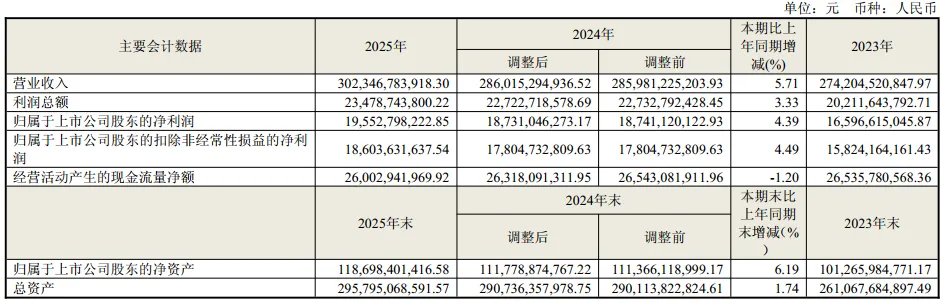

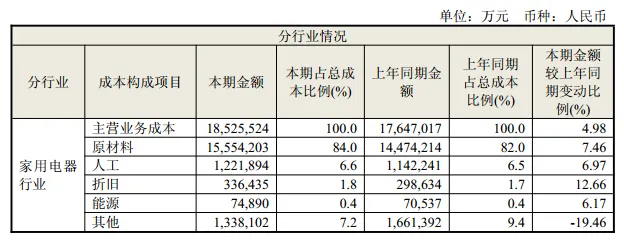

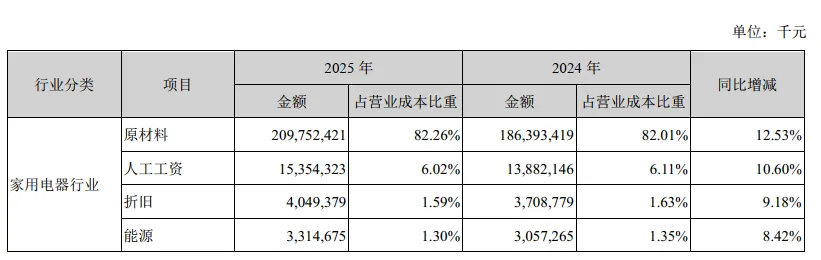

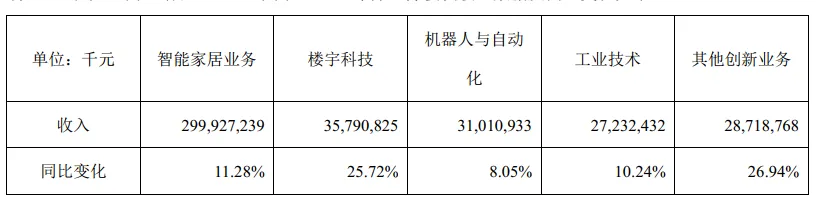

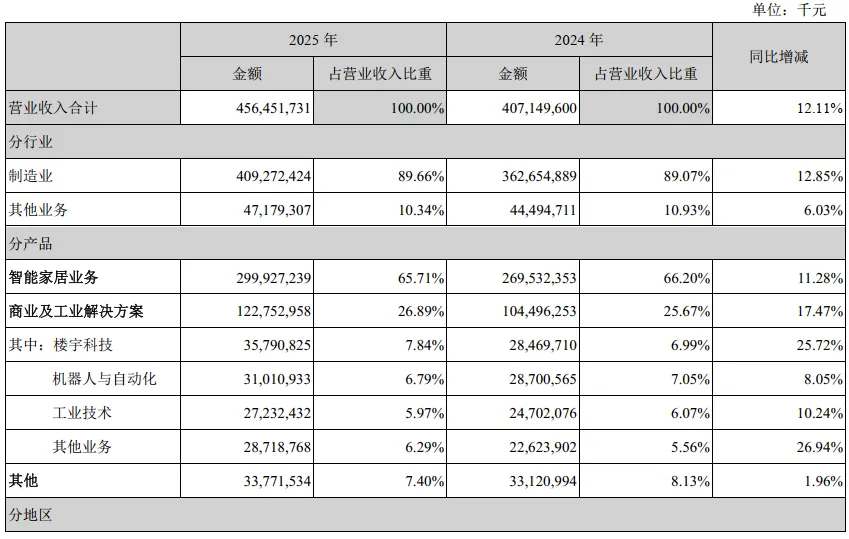

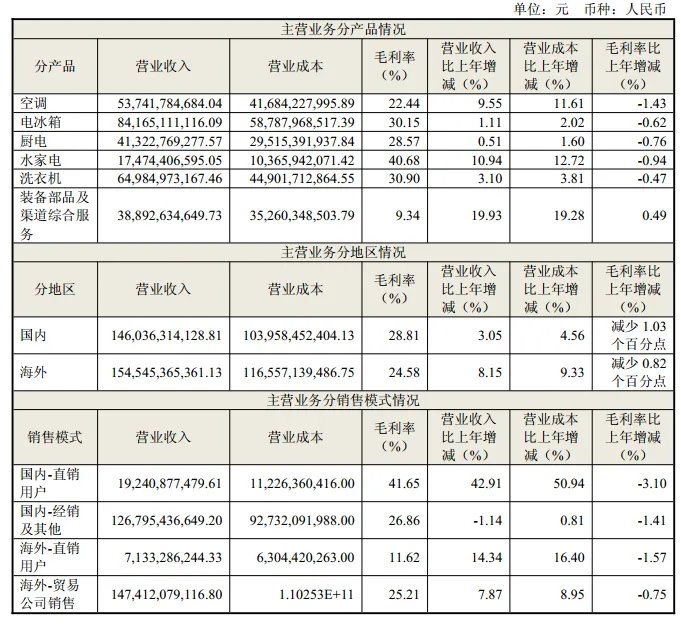

对此海尔的解释首先是,国内竞争白热化带来的行业均价加速下降。其次铜等大宗材料持续上涨毛利率同比下降。看全年的话,两家企业能在各品类都出现整体销售下滑的情况下业绩增长已经很不错,但四季度海尔要差一些。从两者的2025年业绩比,美的自然要更好一些。海尔原材料上涨7.46%。人工上涨6.97%,能源上涨6.17%。美的原材料同比增长了12.53%。人工上涨了10.6%,能源上涨了8.42%至于整体业绩的影响不同,一方面,不同企业的库存策略不完全一样,等一季报出来持续观察一下。其次相比海尔几乎家电全品类,美的还有一些其他业务:先看美的集团,智能家居业务占比65%,这里面包含了空调和其他家电,全年收入增长11%。楼宇科技:占比7.84%,包括暖通空调、电梯业务、楼宇智能化和能源管理。2025年增长25.72%,机器人与自动化:占比6.79%,2025年增长8.05%。根据IFR发布的《世界机器人 2025》显示, 2024 年全球工厂运行的工业机器人有 466.4 万台,同比增长 9%; 2024年全球平均机器人密度再创新高达到177,韩国机器人密度超过1,200并继续位列全球第一,而随着中国机器人应用速度持续加快, 2024 年中国国内机器人密度已提升至567,继续超越德国和日本并保持世界第三。这事企业有动力,降低成本,提高标准化,长期环境也适配。考虑到制造业的柔性需求、人口红利的减弱、新兴市场的涌现、创新技术的发展等多方面的因素,工业机器人的应用领域将不断拓展。据2025世界机器人大会新闻发布会信息, 2024 年中国工业机器人市场销量达30.2万套,连续12年保持为全球最大工业机器人市场。根据 MIR 睿工业报告,2025年中国工业机器人全年销量超过33.4 万台,同比增长13.6%,并预计2026年仍将继续维持两位数增长。市场增长系下游的汽车、电子、锂电、半导体等相关产业的投资增加,我们可以看到美的基本上家电65%,其他领域35%左右空调:占比17.77%,2025年营业收入增长9.55%电冰箱:占比27.84%,2025年增长1.11%水家电:占比5.78%,2025年增长10.94%总的来说,因为美的其他领域还有不低的占比,家电销售疲软,原材料上涨的影响要小一些。两家企业都有一个共同的特点,海外做的很不错,海尔的海外收入占比51%,2025年增长9.33%美的2026年3月30日召开第五届董事会第十三次会议,审议通过了《关于以集中竞价方式回购公司A股股份的方案》,回购金额为不超过130亿元且不低于65亿元,实施期限为自董事会审议通过回购股份方案之日起12个月内

在回购股份价格不超过100元/股的条件下,按回购金额上限130亿元测算,预计回购股份数量不低于1.3亿股,约占公司目前已发行总股本1.71%;

按回购金额下限65亿元测算,预计回购股份约占公司目前已发行总股本的0.85%。

这是很大额度的回购了,自然是一个加分项。

海尔:于 2026年3月26日召开第十二届董事会第四次会议,审议通过了《海尔智家股份有限公司关于以集中竞价交易方式回购 A 股股份的方案》,同意公司以集中竞价的方式使用自有资金或自筹资金(含股票回购专项贷款资金等)回购公司 A 股股份。回购价格为不超过人民币35元/股,拟回购总金额不超过人民币 60 亿元且不低于 30 亿元,实施期限为自董事会审议通过回购股份方案之日起 12 个月内。2025年家电领域无论国内销售,还是出口压力都是比较大的,尤其是四季度。四季度两家家电企业都出现了业绩下滑,格力出来估计也差不多。但总的来说,美的的下降幅度小一些,海尔下降的幅度更大。