一、长飞光纤2025年经营情况概述

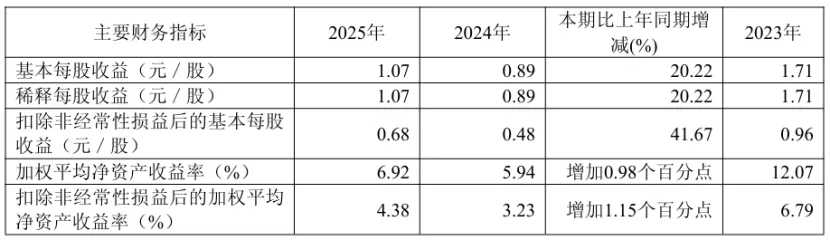

核心财务表现。长飞光纤2025年营业收入142.52亿元,同比增长16.85%,结束下行态势;归母净利润8.14亿元,同比增长20.4%;扣非净利润5.16亿元,同比增长40.56%,凸显主业盈利韧性;综合毛利率30.73%同比增长3.4%创上市以来新高,Q4毛利率35.7%创历史新高。

关键业务亮点。海外业务强劲增长:2025年海外业务收入60.35亿,同比增长46.66%,占总营收比例提升至42.34%,创历史新高;光传输产品主导地位:光传输产品(光纤、光缆及预制棒)实现收入83.46亿,占比58.56%,是公司营收支柱;技术领先优势:全球唯一同时掌握PCVD、OVD、VAD三大主流预制棒制备技术的企业,预制棒自给率超过95%。

二、光纤行业2025年发展趋势分析

1、AI算力驱动行业进入新周期。2025年光纤光缆行业最显著变化是AI算力需求成为核心驱动力,AI数据中心对光纤的需求量是传统数据中心的3-5倍,主要应用于柜内互联、柜间互联及数据中心互联DCI三大场景。北美头部云厂商(亚马逊、微软、谷歌、Meta)预计2026年资本开支将大幅增长至约6900亿美元,拉动数据中心光纤需求。

2、供需格局发生结构性变化。

需求端。AI数据中心建设推动高端光纤需求:G.654.E光纤在骨干网与城域网部署中广泛应用,空芯光纤、多芯光纤等前沿技术产品需求激增;军用无人机成为新兴消耗市场:单机消耗大且任务后不可回收,使光纤从基础设施转变为消耗品;传统电信需求稳定:伴随各类AI Agent问世token使用量急速膨胀,进一步带动传统电信流量需求。

供给端。刚性供给约束:全球产能高度集中于中国(占比超60%)、美国及日本,海外扩产极为克制;光棒扩产周期长:光纤预制棒扩产周期长达18-24个月,技术门槛极高,直接锁死了全行业的供给上限;产能向高端产品倾斜:龙头企业将光棒产能转向G.657.A、G.654.E等高附加值产品,普通G.652.D光纤供给紧张。

3、价格进入上升通道。2025年光纤价格呈现明显上涨趋势,G.652.D裸光纤价格从年初的18元/芯公里涨至85-120元/芯公里,实际成交价多集中于40-50元之间,部分产品价格已站上50元/芯公里关口,市场供应紧张,头部企业优质光纤产品现货紧缺,部分订单排产周期延长至数月。

4、技术升级与产品结构优化。空芯光纤商用突破:长飞光纤2025年成功助力中国移动、中国电信、中国联通开通首条空芯光纤商用线路,实现世界最低衰减0.04dB/km,相较传统实芯光纤时延降低31%、传输速度提升47%;多芯光纤研发进展:通过空间复用技术(SDM)提升单纤承载能力,应对AI时代算力规模扩张带来的光纤容量压力;高端多模光纤:面向数据中心内部高密度互联需求,推出高端多模光纤与超高速光模块协同解决方案。

5、出口市场表现强劲。2025年1-11月,我国光棒出口量同比增长87.78%,金额同比增长77.36%;光纤出口量同比增长48.74%,金额同比增长63.37%。特别是10月以来增速明显提速,反映了全球光纤光缆市场尤其是北美AI市场的强劲需求。

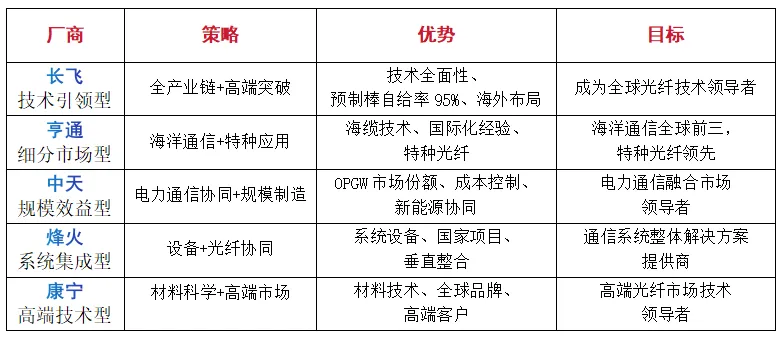

三、主要厂商技术布局差异分析

2、技术布局差异分析

3、技术路线选择矩阵

注:✓表示重点布局,○表示探索或少量布局

4、市场定位与竞争策略

四、AI算力时代的技术竞争格局

1. 技术竞争维度分析

第一维度:基础制造能力

●预制棒技术:长飞(三大技术)、康宁(OVD/VAD)、其他厂商(1-2种技术)

●产能规模:长飞(1.2亿芯公里)、亨通(8000万)、中天(8000万)、烽火(6000万)

●成本控制:中天(智能制造)、长飞(垂直整合)、亨通(规模效应)

第二维度:高端技术突破

●空芯光纤:长飞(0.05dB/km)、康宁(收购Lumenisity)、其他厂商(研发阶段)

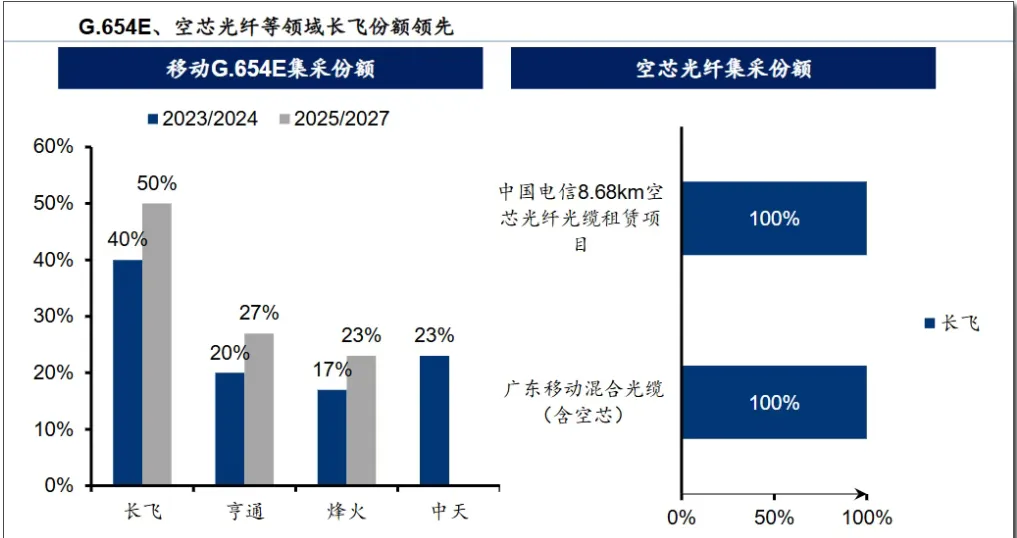

●G.654.E:长飞(50%份额)、康宁(技术领先)、烽火/亨通(跟进)

●多芯光纤:长飞(研发领先)、康宁(基础研究)、其他厂商(探索)

第三维度:应用场景拓展

●数据中心:长飞(光模块+光纤)、康宁(Meta合作)、亨通(高速光缆)

●海洋通信:亨通(全球前三)、中天(海上风电协同)

●特种应用:中天(电力)、烽火(军用)、亨通(传感)

2. 技术演进路径预测

短期(2026-2027)

●主流技术:G.654.E规模商用,空芯光纤小批量应用

●竞争焦点:G.654.E产能扩张,空芯光纤产业化

●市场格局:长飞、康宁领先,其他厂商跟进

中期(2028-2030)

●主流技术:空芯光纤规模商用,多芯光纤试商用

●竞争焦点:空芯光纤成本降低,多芯光纤技术成熟

●市场格局:技术分化,领先厂商建立壁垒

长期(2030+)

●技术融合:空芯+多芯+硅光集成

●应用拓展:量子通信、空天一体、脑机接口

●市场重构:从通信基础设施向算力基础设施转变

3、投资与技术关注要点、技术指标监控

●空芯光纤衰减:能否突破0.03dB/km

●G.654.E价格:能否维持240-260元/芯公里

●多芯光纤串扰:能否控制在-30dB以下

●制造良率:空芯

(声明:本文部分内容源于公司公告、相关新闻及社交媒体网络等,仅供交流参考,不构成投资建议。)