为什么看巨子生物,因为公司边上的一家医美店不知道是搬迁还是关门,从来公司上班这都第八个年头;这个医美店一直存在,也是前面几年来往的人是络绎不绝,但是也会听见一些意想不到的声音。

巨子生物的发展史

2000年西安巨子生物於中國註冊成立。由范博士及严先生共同創立,多年來一直專注於重組膠原蛋白及其他生物活性成分的研發,建立多元化的美麗與健康產品組合。

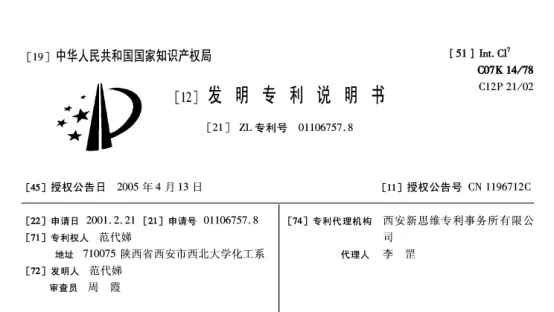

2005年 我們的專有重組膠原蛋白技術在中國獲得行業內首個發明專利授權,即「一種類人膠原蛋白及其生產方法」,該技術已應用於我們的重組膠原蛋白護膚產品

(上述的专利就是这篇专利,这也是获得金奖的专利,目前专利期限已满)

(这里给科普下专利期限届满的专利是否可以维权,维权与否取决于你是否拥有专利的权属。在拥有权利期限内,你可以取证到侵权的证据这样是可以诉侵权的行为)

2009年推出首款品牌可麗金,推出中高端多功能的功效性皮膚護理品牌;2011年推出可復美品牌,是一款皮膚科級別專業皮膚護理品牌。

2013年研發項目“類人膠原蛋白生物材料的創製及應用”,其專利和衍生的技術已應用於我們的重組膠原蛋白護膚產品,獲國務院頒發的國家技術發明獎二等獎。

2016 年起,公司加速品牌扩容:推出疤痕修复品牌可痕、口腔护理品牌可复平、保健食品品牌参苷,形成覆盖皮肤护理、口腔护理、营养补充等多领域的品牌组合;2018 年成立西安欣苷生物技术有限公司,布局稀有人参皂苷相关产品;2019 年成立西安巨子医疗器械有限公司,强化医疗端产品的合规与生产能力,同年推出女性护理品牌利妍。

2020年营收11.90亿元,2021年增至15.53 亿元,核心品牌“可复美”“可丽金”成为行业标杆,2021年两品牌零售额分别达29亿元、27亿元。

2022年11月4日在香港联交所主板上市,成为“重组胶原蛋白第一股”,全球发售所得款项用于研发升级、产能扩张、品牌营销及数字化建设。

巨子生物的管理人员

巨子生物管理人员对外公开的信息比较少,在网上能够搜到的信息比较有限。

严建亚於2000年5月創立本集團。其為本集團若干運營附屬公司(包括西安巨子生物及陝西巨子生物技術)的董事及總經理。於2002年,嚴先生創立西安威力通信有限責任公司(西安三角防務股份有限公司(一家於深圳證券交易所創業板上市的公司,證券代碼:300775)的前身(「三角防務」)),並自2015年9月起一直擔任三角防務的董事長。其自2019年8月至2020年3月擔任西安力邦臨床營養股份有限公司(一家於全國中小企業股份轉讓系統掛牌的公司,證券代碼:835791)的董事。

来自今日头条的一条消息陕西首富夫妇要造火箭。文章提到“如果说商业航天是严建亚的星辰大海,那么巨子生物则是范代娣教授与严建亚夫妇旗下正在茁壮成长的现金奶牛。”

对于上述信息的真实性与可靠性我没有去进一步的研究。作为小股东的话,当然不希望自己的钱为他人的情绪价值买单。

范博士於2000年5月創立本集團。其自2000年5月至2020年12月擔任本集團若干運營附屬公司(包括西安巨子生物及陝西巨子生物技術)的董事及總經理。其自2005年3月至2016年7月擔任中國西北大學化工學院副院長。

2023年7月7日辞任董事,仍保留首席科学官身份,后续逐步退出关联公司,其女儿严钰博接任执行董事,并兼任首席产品官。

嚴鈺博女士,29歲,目前為本公司聯席公司秘書兼董事會秘書,並於2023年10月3日獲委任為執行董事及首席產品官。

嚴女士於2018年10月加入西安巨子生物基因技術股份有限公司,擔任董事會秘書,負責本集團融資、投資者關係管理及企業管治相關事務至今。

嚴女士於2021年3月獲得全球風險專業人士協會頒發的金融風險管理師(FRM)證書,於2021年4月獲得中國證券業協會頒發的證券業從業人員資格證書,於2020年9月獲得上海證券交易所頒發的董事會秘書證書,於2020年7月獲得深圳證券交易所頒發的董事會秘書證書,並於2019年11月獲得中國證券投資基金業協會頒發的基金從業資格證書。

嚴女士於2017年6月獲得加拿大多倫多大學的學士學位(雙主修金融經濟學和統計學)。嚴女士於2018年6月獲得美國加利福尼亞大學洛杉磯分校頒發的應用經濟學碩士學位。嚴女士為本公司董事會主席、執行董事兼首席執行官嚴建亞先生及本公司控股股東及首席科學官范代娣博士之女兒。

(对于严钰博女士1995年出生,多伦多大学、美欧加利福尼亚大学洛杉矶分校应用经济学与FRM妥妥的学霸。)

目前股权

截至2026年3月显示的数据:Juzi Holding 54.36% + Healing Holding 0.08% + 严建亚 RSU 0.69% ≈55.13%。

通过家族信托长期持有股权。

主营产品

2025年10月,巨子生物获批第一张证书重组I型a1亚型胶原蛋白冻干纤维(注册证号:国械注准20253132643)。2026年1月份,重组胶原蛋白和透明质酸钠复合溶液植入剂(注册证号:国械注准20263130287)获批,这是全球首个用于改善面颊部平滑度的重组胶原蛋白和透明质酸钠复合溶液植入剂的产品,并且是通过器审与药审联合审评正式获批。

主要的经营数据

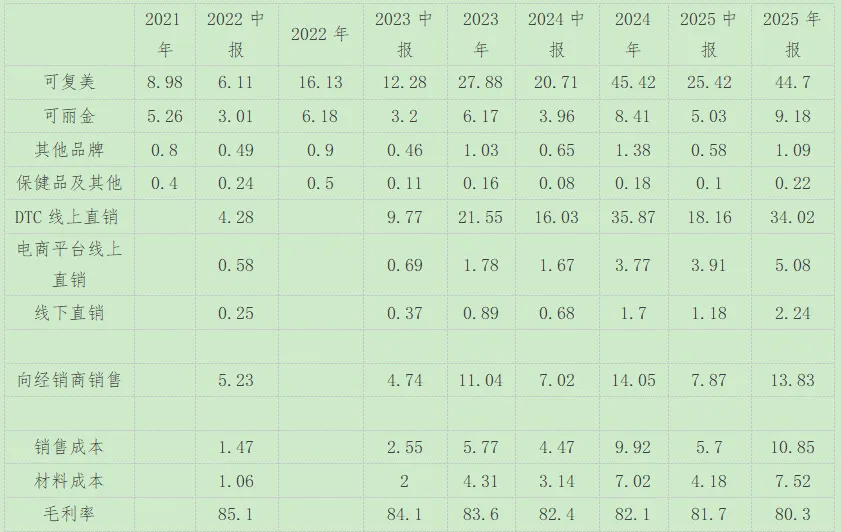

从近几年生意模式的角度巨子生物是一家单品牌+ 强线上 + 高毛利

收入结构极度聚焦,主业极强:可复美一枝独秀:2021年8.98亿到2025年44.7 亿,5年近5倍;占总收入比重从 59%至80%+。

可丽金稳定但增速慢2021年5亿到2025年9亿,占比从35%降到16%,明显被可复美拉开。其他保健品几乎可以忽略:合计长期1亿上下,非核心、无增长。

可复美是绝对核心、现金牛、增长引擎;可丽金是稳定现金牛但成长性弱;其余业务可视为边角料。

DTC线上直销2022年4.28 亿到2025年34.02亿,8 倍增长;占总收入从30%增长到61%。

电商平台+线下直销,合计很小、稳步增长,但占比持续下降。

经销商2022年5.23亿到2025年13.83亿,但占比从37%降到25%,持续被DTC 挤压。

巨子生物对渠道控制力极强,不依赖经销商,利润不被渠道分走太多。DTC 占比越高,毛利率、现金流、净利率越有保障。品牌+线上运营+用户心智。

毛利率从85.1%下降到2025年的80.3%,对毛利率下降,一般来说可能是成本上涨(原料、包材、生产),竞争加剧被迫降价,产品结构下移(低价走量)。

通过表格2025年材料成本7.52亿,材料成本涨幅远大于收入涨幅。

对于材料成本涨幅大于收入的涨幅,这样证明巨子生物规模效应不明显、甚至规模不经济;或上游原料涨价、公司上游议价能力在变弱。

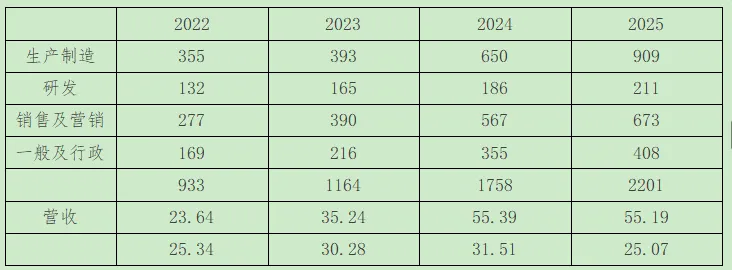

员工年均创造的收入

上述表格中,对于生产制造部门的人数四年增幅156%;研发人生增幅最少60%。

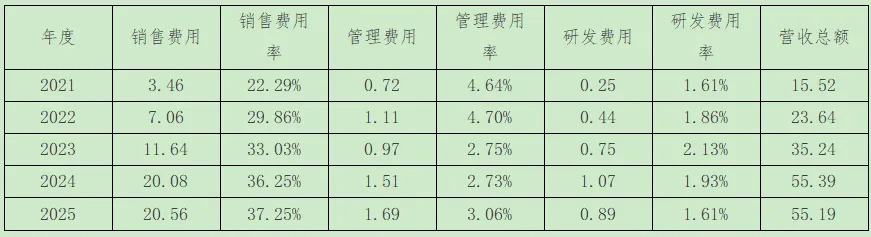

销管研费用

销售费用从2021年增长到2025年的20.56亿,5年增长近6倍;对于巨子生物每赚100块钱,就需要38元去买流量、做广告和支付渠道佣金。

对于2025年营收没有增长,但是管理费用仍然增长。

研发费用,2023年达到2.13%,2025年相较前两年在下降。

研发投入不足,销售费用在增加。对于巨子生物的核心产品可复美,对于公司的护城河更多的依赖于研发的技术产品,这样对于公司的发展,依赖于品牌驱动,而不是技术驱动。

目前我没有持有任何的巨子生物。