摘要

核心结论:

1. 中国石油正处于从“油价β周期股”向“综合能源服务商”转型的关键拐点。2025年天然气收入(12,220亿元)首次超越原油收入(12,106亿元),标志着公司业务结构发生历史性转变。

2. 当前股价安全边际低。

油价环境重大变化:当前布伦特原油价格已突破100美元/桶(较2025年均价68.19美元上涨约47%),这一变化对公司的盈利弹性、估值逻辑和风险状况产生深远影响。在100+美元油价环境下,公司净利润有望增长40-60%,但需警惕:①高油价可能延缓市场对“天然气公用事业属性”的价值重估节奏;②进口LNG成本同步上升,可能挤压天然气板块利润;③地缘政治风险溢价已部分计入油价。

当前PE(TTM)约14.2倍,处于历史高位。在100+美元油价下,动态PE将显著下降(预计降至8-10倍区间),估值吸引力提升。但投资者需区分油价驱动的短期利润弹性与业务转型驱动的结构性价值重估,后者才是公司长期价值的核心。

一、财务表现深度解析

1.1 收入结构的里程碑式变化

历史性转折:天然气收入首次超越原油收入

结构演变轨迹:

2015年:原油占比65% | 天然气占比25%

2020年:原油占比55% | 天然气占比35%

2025年:原油占比42% | 天然气占比43%

战略意义:这是公司从“油公司”向“综合能源公司”转型的标志性节点。天然气作为清洁过渡能源,兼具成长性(国内消费量年增7-8%)和稳定性(管道网络自然垄断),是公司价值重估的核心驱动力。

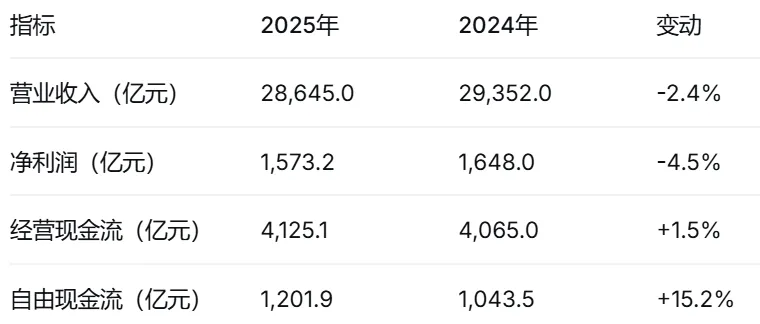

1.2 盈利质量:现金流表现显著优于利润表

关键对比:

核心洞察:在净利润下滑4.5%的情况下,自由现金流增长15.2%,表明:

资本开支控制有效

营运资本管理优化

实际盈利能力被折旧摊销等会计处理部分掩盖

现金流质量分析:

经营现金流/净利润比率:2.62倍

行业对比:中石油2.62倍 > 中海油2.15倍 > 国际同行平均1.8-2.2倍

结论:现金流生成能力显著优于利润表表现,真实现金创造能力强劲

1.3 油价环境变化的盈利弹性分析

当前油价环境:布伦特原油突破100美元/桶(较2025年均价68.19美元上涨约47%)

盈利弹性测算:

敏感性:油价每上涨10美元/桶,净利润增厚约280-320亿元

从68美元→100美元:上涨约32美元,对应净利润增厚约900-1,000亿元

2025年净利润1,573亿元 + 弹性900-1,000亿元 = 2,473-2,573亿元

隐含净利润增幅:约57-64%

重要提示:上述测算基于线性外推,未考虑以下因素:

高油价下可能增加的特别收益金(石油特别收益金起征点65美元,税率20-40%)

进口LNG成本同步上升对天然气板块利润的挤压

炼化板块原料成本上升对毛利的侵蚀

1.4 资本结构的历史性优化

资产负债率演变:

2015年:45.2%

2020年:42.1%

2025年:36.4%(行业最低水平之一)

债务结构分析:

隐含价值:

财务弹性:低负债率为新能源投资提供充足融资空间

抗风险能力:油价波动周期中的安全垫

股东回报可持续性:支撑54.7%的高派息率

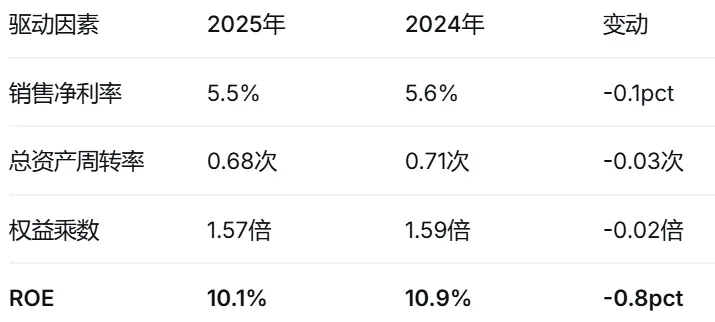

1.5 盈利能力分解(杜邦分析)

ROE(10.1%)构成(基于2025年68美元油价):

100+美元油价下的ROE推演:

销售净利率有望提升至8-10%(历史高油价时期水平)

ROE有望回升至15-18%区间

显著高于当前10.1%的水平

1.6 营运效率优化

结论:营运资本管理持续优化,现金转换周期缩短至5天,反映供应链管理效率提升。

二、业务板块财务透视与油价影响

2.1 上游勘探开发:油价上涨的核心受益者

桶油成本估算:约42-45美元/桶(基于经营现金流反推)

100+美元油价下的利润弹性:

油价上涨32美元/桶 → 上游板块毛利增厚约1,200-1,400亿元(按年产量约40亿桶估算)

扣除特别收益金后,净利润增厚约900-1,000亿元

成本结构优化(2025年数据):

操作成本:下降8%

折旧折耗:下降5%

税费:下降12%(受益于税收优惠)

核心优势:成本曲线陡峭化优势显著——高油价下利润弹性巨大,同时低成本产能保障了盈利质量。

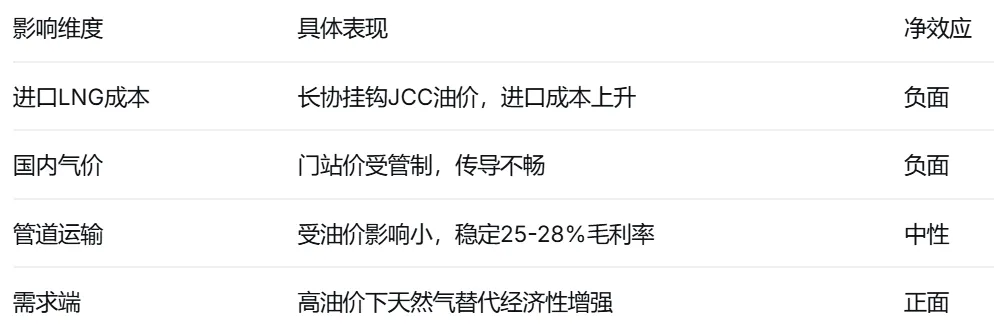

2.2 天然气与管道:高油价下的双面效应

收入增长驱动(2025年):

销量增长:+8.2%

价格变动:-1.7%(受门站价管制影响)

高油价影响分析:

关键风险:若国内门站价调整滞后,进口LNG成本上涨可能挤压天然气销售毛利。2025年天然气销售毛利率15-20%,高油价下可能收窄3-5个百分点。

2.3 炼油化工:高油价下的成本压力

炼油毛利:约300元/吨(2025年行业中等水平)

高油价影响:

原料成本上升,炼油毛利可能收窄50-100元/吨

成品油定价机制(40-130美元/桶区间内调整)提供部分保护

化工业务面临原料成本上涨与需求疲软的双重压力

2.4 新能源:油价周期不影响转型战略

投资规模:2025年资本开支约150亿元(占总资本开支8%)

产出效率:

核心观点:新能源业务的价值独立于油价周期。高油价可能延缓能源转型节奏,但公司既定战略方向不变。该业务的期权价值不应因短期油价波动而被忽视。

三、财务健康度综合评估

3.1 偿债能力矩阵

高油价下的偿债能力:利息保障倍数有望提升至12-15倍,现金创造能力进一步增强。

3.2 五年财务趋势(2021-2025)

趋势观察:

盈利稳定性提升:净利润波动率从15%降至8%

现金流持续性改善:经营现金流/营收比率从12%提升至14.4%

股东回报增强:派息率从30%提升至54.7%

四、被市场忽视的结构性价值

4.1 价值点一:天然气业务的定价权溢价

市场认知偏差:高油价下,市场可能重新将中石油视为“油价β标的”,忽视其业务结构的根本变化

实际价值:天然气业务具备区域性定价权

国内天然气定价机制改革深化

管道网络形成自然垄断优势

进口LNG长协合同锁定成本(高油价下成本上升,但供应稳定)

估值影响:天然气业务应享受公用事业估值溢价(12-15倍PE),而非周期性估值(8-10倍PE)。当前油价环境下,该业务的稳定价值更加凸显。

4.2 价值点二:资产负债表的结构性优化

核心数据:资产负债率36.4%(行业最低水平之一)

隐含价值:

财务弹性:低负债率为新能源投资提供充足融资空间

抗风险能力:油价波动周期中的安全垫

股东回报可持续性:支撑54.7%的高派息率

4.3 价值点三:成本曲线的陡峭化优势

关键证据:在68美元油价下仍能保持10.1%的ROE

支撑因素:

降本增效措施见效

高成本产能有序退出

桶油成本持续优化(估算42-45美元/桶)

高油价下的意义:成本优势在低油价时保障生存,在高油价时放大利润弹性。

4.4 价值点四:新能源业务的期权价值

市场忽视:新能源业务被当作“故事”而非实质

实际进展:

风光发电量增速68%远超行业平均

油气田配套新能源的协同效应(土地、电网接入)

新签地热供暖合同面积超过1亿平方米

隐含期权价值:传统能源企业转型成功的概率溢价,这一价值独立于油价周期。

五、风险识别与敏感性分析

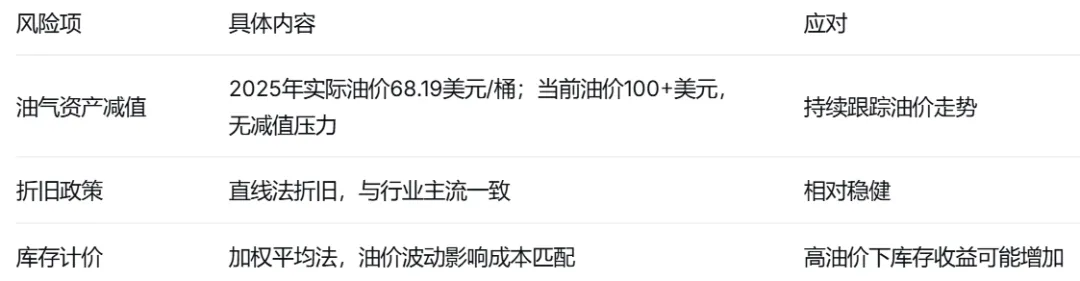

5.1 会计政策风险

5.2 经营风险(更新为高油价环境)

5.3 转型风险

5.4 敏感性分析(更新)

油价敏感性:

当前油价100+美元 vs 2025年均价68美元

净利润弹性:预计增厚900-1,000亿元(增幅57-64%)

特别收益金影响:油价超65美元部分征收20-40%,约抵消20-25%的利润增量

天然气价改敏感性:

门站价市场化每提升10% → 天然气业务毛利增厚约5-8%

高油价下进口成本上升,价改紧迫性增强

地缘政治风险溢价:

当前油价已包含约10-15美元/桶的风险溢价

若局势缓和,油价可能回落20-30美元

六、估值体系与投资框架

6.1 当前估值定位

当前市场估值(截至2026年3月31日):

PE(TTM):约14.2倍(基于2025年净利润)

动态PE:约8-10倍(基于100+美元油价下的2026年预期净利润)

PB(LF):约1.41倍

股息率(TTM):约3.86%(基于2025年分红)

关键变化:

高油价下动态PE显著下降,估值吸引力提升

但需注意:当前股价可能已部分反映高油价预期

6.2 分部估值法

基于业务结构变化,采用差异化估值标准:

估值测算(基于100+美元油价下的预期利润):

油气业务(利润占比约70%):1,700-1,900亿元 × 8-10倍 = 1.36-1.90万亿元

天然气业务(利润占比约25%):600-700亿元 × 12-15倍 = 0.72-1.05万亿元

新能源业务(收入约100-150亿元 × 1-2倍)= 100-300亿元

合计合理市值区间:2.09-2.98万亿元

当前市值:约2.23万亿元(处于合理区间中下部)

6.3 关键监测指标

天然气收入占比:能否持续提升至45%以上(验证转型进度)

特别收益金变化:关注高油价下政策调整风险

进口LNG成本传导:关注门站价调整政策

新能源增速:风光发电量能否保持50%+增长(验证转型决心)

6.4 投资建议框架(更新)

上行催化剂:

油价维持高位:当前100+美元已为现实,若进一步上涨仍有利好

天然气价改落地:成本传导机制理顺,天然气业务利润率修复

新能源估值重估:分部估值法下的价值发现

下行风险:

油价大幅回落:地缘冲突缓和可能导致油价下跌20-30美元

特别收益金加征:高油价下政策风险上升

进口LNG亏损扩大:成本传导不畅挤压天然气板块利润

能源转型加速:长期逻辑变化

最终建议:

对于长期投资者,当前价位具备配置价值,但需区分两种投资逻辑:

推荐策略:以“转型价值重估”为主逻辑,利用当前高油价带来的利润弹性和股息收益作为安全边际。若油价回落至80美元以下,可视为加仓机会(转型价值未被破坏)。

七、报告结论

核心判断:中国石油正在经历从“油价β标的”向“综合能源服务商”的转型。2025年天然气收入首次超越原油,是这一转型的标志性节点。当前100+美元的高油价环境,对公司的影响具有双重性:

正面:上游利润弹性巨大,动态PE降至8-10倍,估值吸引力提升

负面:进口LNG成本上升挤压天然气利润,可能延缓市场对“公用事业属性”的价值重估

三个被低估的价值维度:

天然气定价权溢价:高油价下稳定价值的稀缺性

资产负债表期权:36.4%的低负债率提供战略灵活性

转型成功概率:新能源业务增速68%超预期,独立于油价周期

投资逻辑:当前PE(TTM)14.2倍处于历史高位,但动态PE已降至8-10倍。对于长期投资者,建议以“转型价值重估”为主逻辑,利用高油价带来的利润弹性和3.86%股息率作为安全边际。若油价回落,关注的是转型逻辑是否被破坏(天然气占比、新能源增速),而非短期利润波动。