3月31日,智谱发布上市后首份业绩报告,几个数字引发了市场关注:

☆ MaaS API平台年度经常性收入(ARR)达到17亿元(约2.5亿美元),同比提升60倍

☆ MaaS API平台毛利率提升至18.9%,同比提升近5倍

☆ 2026年一季度API调用定价上涨83%,调用量反而增长400%

这份财报是观察中国大模型商业化进程的一个重要窗口。我们不妨抛开情绪,客观看看数字背后的含义。

一、财报核心数据解读

1. 收入结构:API业务爆发,但本地化部署仍是基本盘

智谱2025年全年总收入7.24亿元,同比增长131.9%。从收入构成看:

本地化部署仍是智谱的基本盘,贡献了约74%的收入。这类业务客单价高、交付重,但增长相对稳定。

MaaS API业务虽然当前收入占比仅约26%,但增速高达292.6%,是真正的增长引擎。ARR 17亿元意味着年化经常性收入已达到17亿,这个数字比2024年增长了60倍。

2. 盈利能力:毛利率改善明显,但整体仍在亏损

智谱全年综合毛利率达到41%,这在行业内属于较高水平。其中:

☆ MaaS API平台毛利率从约3.2%提升至18.9%,提升近5倍

☆ 这一改善主要得益于推理侧的工程优化,降低了Token单位成本

但需要清醒认识的是:智谱尚未实现盈利。2025年经调整净亏损31.82亿元,同比扩大29.1%。大模型行业整体仍处于高投入期,盈利需要时间。

3. 定价权:涨价后调用量不降反升

2026年一季度,智谱API定价提升83%,但调用量反而增长400%。这说明什么?

智谱CEO张鹏在业绩说明会上的解释很直接:"客户接受我们的涨价并持续选择我们的服务,说明我们的模型能力确实领先……长期价格的本质是由价值决定的。"

供不应求是当前智谱MaaS平台的真实状态。当模型能力足够强,企业愿意为高质量Token支付溢价。

二、同行业对比:智谱处于什么位置?

要客观评价智谱这份财报,需要放在行业坐标系中来看。

国际对标:与Anthropic路径相似,规模尚有差距

智谱的商业模式与全球顶尖AI公司Anthropic高度一致——以模型智能为核心壁垒,以API为主要产品形态。

智谱当前的ARR规模(17亿元/2.5亿美元)与Anthropic 2024年底的水平相当。 考虑到Anthropic 2024年底ARR约10亿美元,2025年预计翻倍至20-40亿美元,智谱的增速(60倍)实际上更为激进。

但差距也很明显:

☆ 规模差距:OpenAI 2025年预计营收是智谱的数十倍

☆ 毛利率差距:智谱MaaS毛利率18.9%,而国际头部公司的API业务毛利率通常更高(虽然具体数字未披露,但考虑到其定价能力和成本结构,估计在30-50%区间)

国内对标:收入规模领先,但竞争格局复杂

在国内大模型厂商中,智谱的7.24亿元年收入目前处于领先位置。但各家统计口径不同,需要谨慎对比:

几个观察:

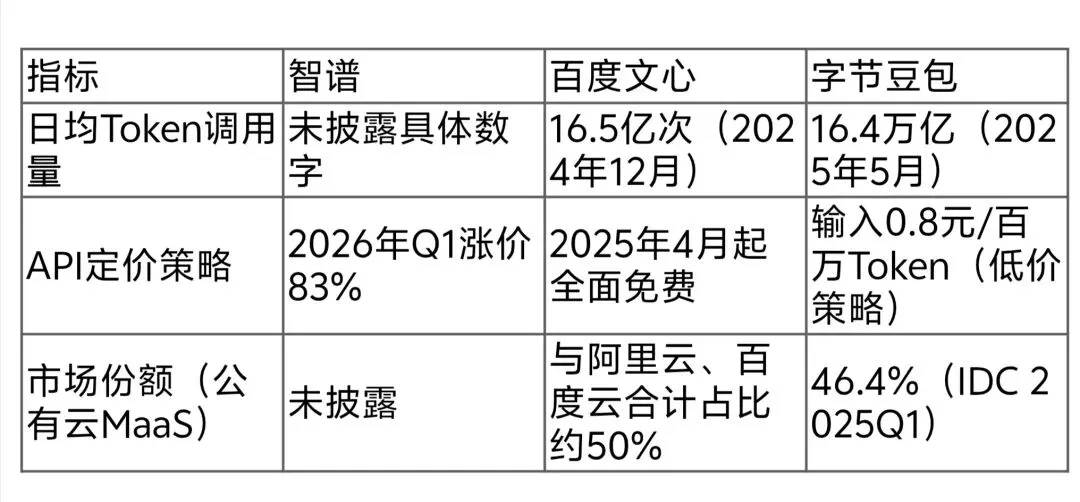

1. 百度的AI业务规模最大(400亿元),但这包含了智能云基础设施、AI应用、AI原生营销服务等多个板块,不完全是纯大模型API收入。文心大模型的日均调用量16.5亿次,显示其生态活跃度。

2. 字节跳动(豆包) 在调用量上占据绝对优势——日均16.4万亿Token,市场份额46.4%。但字节的大模型收入并未单独披露,市场估计其2025年目标约250亿元(含火山引擎整体)。

3. 智谱 的优势在于纯大模型API业务的聚焦度。17亿元的ARR全部来自MaaS API平台,这意味着其商业模式更纯粹,与国际对标更直接。

关键指标对比:Token调用量与定价能力

字节豆包的日均Token调用量是智谱的数千倍,这反映了字节在C端和B端的广泛渗透。但智谱的涨价能力(83%且调用量不降反升)显示了其在高端市场的定价权。

三、智谱的核心竞争力与风险

竞争力:技术领先+工程优化

智谱的财报数据背后,是两条核心能力的支撑:

1. 智能上界的持续突破

2025年,智谱高频发布GLM-4.5至GLM-5-Turbo系列,持续蝉联全球开源模型第一、中国模型第一。GLM-5在Artificial Analysis Intelligence Index榜单达到50分,这是开放权重模型首次达到这一高分。

模型能力是大模型公司的"第一性"。智谱CEO张鹏在业绩会上强调:"智能上界的提升,是大模型AGI时代唯一的'第一性'。"

2. 推理成本的极致优化

MaaS毛利率从3.2%提升至18.9%,靠的是推理侧的工程优化。智谱通过对推理侧的极致工程优化,大幅度降低了Token单位成本。

这种"技术降本"能力,是API商业模式能够跑通的关键。

风险:竞争加剧与盈利压力

1. 价格战压力

国内大模型市场竞争激烈。字节豆包采取激进的价格策略(输入0.8元/百万Token),百度文心一言于2025年4月起全面免费。智谱虽然具备定价权,但长期看价格压力不可忽视。

2. 盈利时间不确定

智谱2025年经调整净亏损31.82亿元,同比扩大。大模型行业整体处于高投入期,从"收入增长"到"实现盈利"还有较长距离。

3. 客户集中度风险

智谱披露,中国前十大互联网公司中,有9家深度调用GLM模型。虽然这显示了技术认可度,但也意味着客户集中度较高。

四、行业趋势:Token经济时代到来

智谱在财报中首次提出了TAC(Token Architecture Capability,Token架构能力)概念:

TAC = 智能调用量 × 智能质量 × 经济转化效率

这个公式试图定义AI时代的生产力价值。随着企业TAC需求的持续增长,MaaS平台正在成为连接基座模型与产业应用的基础设施。

几个值得关注的行业趋势:

1. API商业模式被验证:无论是Anthropic的爆发式增长,还是智谱ARR 60倍的增速,都说明"模型即服务"的商业模式是可行的。

2. Token调用量成为核心指标:IDC预计,全球最大的2000家上市公司的Agent使用量到2027年将增长10倍,Token和API调用量增长1000倍。

3. 从"重交付"到"轻服务":智谱明确表示,未来两到三年,开放平台及API业务将成为公司收入规模和利润释放的核心载体,而Agent解决方案将是获客或场景验证的补充。这意味着智谱正在从偏向本地化部署的"重交付"模式,转向云端API的"轻服务"模式。

五、结语:理性看待"中国版Anthropic"叙事

智谱的这份财报,确实交出了一份不错的成绩单:

☆ 收入翻倍增长,MaaS业务爆发

☆ 毛利率大幅改善,商业模式初步验证

☆ 具备定价权,涨价后调用量不降反升

但我们也需要保持清醒:

☆ 规模仍有差距:与国际头部公司相比,智谱的ARR规模还有数量级差距

☆ 盈利尚未实现:高投入期仍在持续,距离稳定盈利还有距离

☆ 竞争格局复杂:国内字节、百度、阿里等巨头环伺,价格战压力不小

智谱能否真正成为"中国版Anthropic",取决于两个关键变量:

1. 能否持续保持技术领先,在模型能力上拉开与竞争对手的差距

2. 能否在规模扩张的同时改善盈利,证明API商业模式的可持续性

这份财报是一个好的开始,但远不是终点。大模型行业的竞争,才刚刚开始。