大家好,我是凡夫俗子。

今天聊聊药明康德。

上次年报出来,本想写的,错过了一天,就分析了药明生物药明生物2025年报,三年一倍潜力股

对于药明生物,

一句话总结,

2026年是“蓄力年”,增速放缓但质量更高;2027年才是“爆发年”,重回高增长

药明康德呢,

营收、净利润、现金流更加稳健,估值也很漂亮。

但股价似乎没有跟上漂亮的业绩,

不止是药明康德,

整个创新药板块都是。

创新药,

从去年9月,一直调整到现在,整整6个月,这几天才开始爆发。

能够拿得住,真是不容易。

想想2025年,

创新药爆发的逻辑,

板块调整了4年,叠加BD出海。

BD出海,

在医药行业主要体现为License-out(对外授权),即本土药企将药物的海外权益授权给跨国药企(MNC),获取首付款、里程碑付款及销售分成。

这次创新药爆发三大因素:

1.BD出海创新高

Ⅰ:2026年Q1创新药License-out(对外授权)总额已经超600亿美元,接近 2025年全年(1300 亿)的一半。

Ⅱ:平均首付款1.84亿美元,同比+59%,告别 “低价授权”。

Ⅲ:全球70%以上的管线交易指向中国药企。

2.政策支持

2026年政府工作报告首次将生物医药与集成电路、航空航天并列为国家新兴支柱产业,政策重心从 “医保控费” 全面转向 “护航创新、支持出海”。

4月1日起,新版医保目录全国执行:新增50种1类创新药、36种抗肿瘤药;

3.业绩催化

以药明康德为例,2025年,

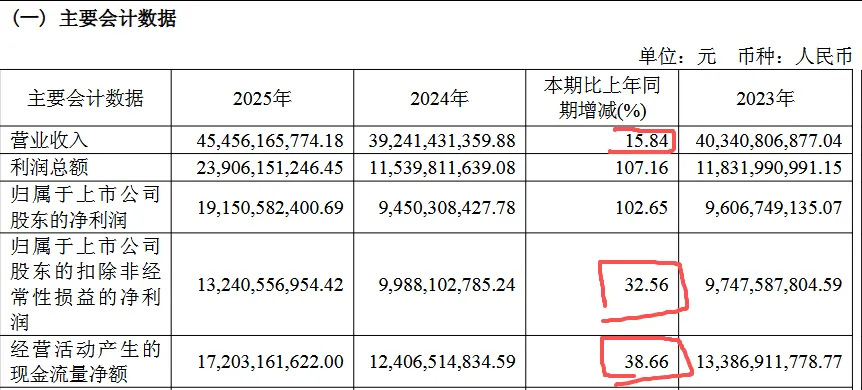

1)主要财务指标

营业收入454亿,同比增长15.84%;扣非净利润132亿,同比增长32.56%;

经营活动现金流172亿,同比增长38.66%。

净资产收益率,

巴菲特最看重指标,扣非19.74%,同比提升2.01%。

各项财务指标都很漂亮

2)经营情况

化学业务,实现收入人民币364.7亿元,同比增长25.5%。

1)小分子药物发现("R")

2025年,公司为客户成功合成并交付超过42万个新化合物。同时,2025年R 到D转化分子310个。

2)小分子工艺研发和生产 (“D”和“M”)

小分子CDMO管线持续扩张。2025年小分子D&M业务收入199.2亿元,同比增长11.4%。

3)TIDES业务(寡核苷酸和多肽)保持高速增长。

2025年TIDES业务收入达到113.7亿元,同比增长96.0%。

截至2025年末,TIDES在手订单同比增长20.2%。

TIDES D&M服务客户数同比提升25%,服务分子数量同比提升45%。

测试业务,实现收入40.4亿元,同比恢复正增长4.7%。

生物学业务,实现收入26.8亿元,同比恢复正增长5.2%。

更重要的是,

管理层在2025年报中给出了2026年的业绩指引,

预计2026年公司整体收入达到513-530亿元,持续经营业务收入同比增长18%-22%。

部分机构预计净利率微升至33%–35%,

经调整Non-IFRS净利润:

170–185亿元。

对应2026年估值,

PE=3097.44/175=17.7

对于一个创新药,cro龙头企业,给出这样一个估值未免太低了。

如果给出30倍估值,

市值大致在5000-5500亿。

短期来看,

这几天涨幅不小了,谨慎追高。

近2日抖音和视频号相关A股投资话题中,热度均靠前的话题为“创新药”。

中长期来看,

依旧是星辰大海。

对于药明康德,你怎么看?欢迎评论区留言。

......

原创不易,欢迎点赞、转发、分享朋友圈,你的分享是我创作的动力。

风险提示:全文涉及个股内容,仅为个人观点,不代表任何推荐。