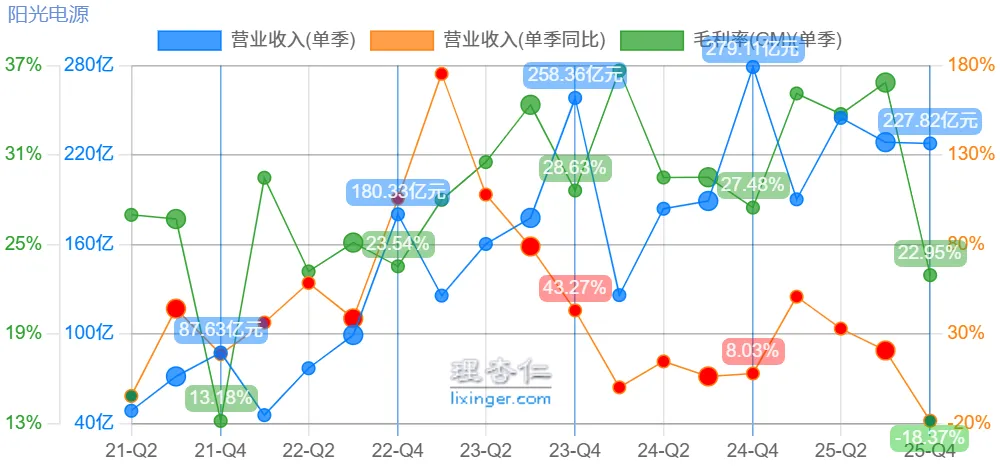

昨天,阳光电源发布年报——营收同比增长14.5%至892亿,扣非归母净利润同比增长20%至128亿。

储能需求持续爆发:2025年,全球新增装机容量 317GWh ,同比增长约 74%,其中国内新增同比增长82%至178GWh,海外新增装同比增长65%至139GWh

结果,今天开盘开始暴跌,截止收盘下跌10.8%。为什么呢?

单看营收、利润同比增长不错,资产负债表的各项指标都在向好——现金在增加,有息负债在下降,应收账款、存货在规模增大的同时金额在减少,说明周转率在提升。计提规模也比去年有所增加。

利润表的各项指标,看着也不错——全年的毛利率、净利率都有在提升,ROE略有下降,但也有32%。

一切都这么好,为什么股价会下跌呢? 因为四季度的营收同比大幅下滑18%至228亿,环比持平,但毛利率环比下滑13个点至22.95%,最终导致净利率下滑11个点至6.9%,净利润13亿。

跟豆包交流了下四季度营收不及预期、毛利率、净利率大幅下滑的原因,大致如下:

阳光电源 2025 年 Q4 毛利率从 Q3 的35.87% 暴跌至 22.95%(环比 -12.91pct),核心是国内业务毛利断崖、储能成本 - 售价双杀、低毛利业务占比飙升、年末费用 / 减值集中计提四大因素叠加。

一、核心数据概览

- Q4 单季 :营收 227.82 亿元(同比 - 18.37%),毛利率22.95%,环比 Q3毛利率暴跌 12.91 个百分点

- 结构拆分:

- 境内业务:毛利率从前三季度 23%+ → Q4 4%–6%(核心拖累)

- 境外业务:毛利率从 41%+ → 35%–37%(小幅回落)

二、四大核心原因(按影响权重)

1. 国内业务:毛利率 “腰斩” 至个位数(最主要原因)

- 低毛利 EPC / 电站业务年底集中交付

四季度电站开发 / EPC 收入环比大增 81%,成为营收主力 该业务全年毛利率仅14.5%,Q4 因价格战进一步走低 低毛利业务占比飙升,大幅拉低整体毛利率 - 国内光储价格战白热化

国内储能系统集采价半年降幅近 30% 逆变器、组串式产品竞价惨烈、报价持续下探 公司保份额、被迫让利,境内毛利压至4%–6%

2. 储能业务:成本↑、售价↓,“两头挤压”

- 碳酸锂超预期反弹,成本大涨

Q4 电池级碳酸锂均价8.44 万元 / 吨,较 Q2 低点涨近 30% 12 月一度破 9.9 万元 / 吨,电芯成本每 Wh 涨 2–3 分钱 阳光电源电芯外购为主,成本压力直接、完全传导 - 售价下调滞后,毛利被大幅压缩

储能系统中标价:Q1 约707 元 /kWh → Q4 约588 元 /kWh(-17%) 成本涨、售价跌,储能毛利率 Q4 环比大降约 17 个百分点

3. 业务结构恶化:高毛利占比下降、低毛利占比上升

- 海外高毛利业务萎缩

美国 Q3抢关税备货,Q4 发货环比腰斩 欧洲、东南亚需求阶段性放缓 高毛利海外大项目减少、交付延迟 - 低毛利国内 / 美洲项目占比被动提升

境内低毛利(4%–6%)、美洲(受关税影响)占比上升 结构劣化进一步拉低综合毛利

4. 年末因素:费用、减值集中计提

- 费用率跳升

Q4 费用率从前三季度11.1% → 17.5% 年终奖、研发、营销、H 股上市费用集中在 Q4 支付 单季多支出约 14.6 亿元 - 资产减值计提增加

存货跌价、应收账款坏账Q4 集中计提 进一步压缩利润与毛利表现

三、一句话总结

国内价格战 + 低毛利业务年底冲量 + 储能成本 - 售价双杀 + 年末费用 / 减值集中,四大因素共振,导致 Q4 毛利率环比暴跌近 13 个百分点。

同时,让他整理营收不及预期原因及国内其他储能TOP企业情况

一、阳光电源 Q4 营收不及预期:核心拖累业务

核心拖累:储能系统业务(主因)+ 光伏逆变器业务(次因)

1. 储能系统业务(最大拖累)

- Q4 营收:84.9 亿元,同比 - 22%、环比 - 23%

- 出货量:14GWh(环比 + 40%),但收入下滑、量价背离

- 毛利率:环比大幅下滑(Q3 约 35% → Q4 约 18%-20%)

- 原因:

- 价格战 + 碳酸锂涨价:电芯成本单季涨约 80%,但下游为闭口长单无法调价

- 海外需求放缓:美国关税上调导致发货环比腰斩,国内低毛利项目主动收缩(战略性放弃)

2. 光伏逆变器业务(次拖累)

- 全年营收:445.5 亿元(同比 - 7%)

- Q4 表现:收入同比下滑、毛利率承压

- 原因:全球逆变器价格战、海外市场竞争加剧

3. 其他一次性因素(放大下滑)

- 费用集中计提:年终奖、研发、H 股上市费用 → Q4 费用率 17.5%(前三季度 11.1%)

- 会计减值:存货 / 资产减值损失增加

二、阳光电源 Q4 核心财务数据(2025 年)

- 营收:227.82 亿元,同比 - 18.37%、环比 - 0.38%

- 毛利率:22.95%,同比 - 4.53pct、环比 - 12.91pct

- 归母净利润:15.80 亿元,同比 - 54.02%、环比 - 61.90%

- 净利率:6.93%,同比 - 5.75pct、环比 - 11.11pct

三、与储能头部公司 Q4 对比(2025 年)

1. 营收增长率(同比)

- 阳光电源:-18.37%(大幅负增长)

- 宁德时代:+36.58%(高增)

- 亿纬锂能:+13%(稳健)

- 派能科技:+~20%(户储为主)

2. 毛利率(Q4 单季)

- 宁德时代(储能):26.71%(行业高位)

- 阳光电源(综合):22.95%(环比暴跌)

- 阳光电源(储能):~18%-20%(显著下滑)

- 亿纬锂能(综合):16.8%

- 派能科技(综合):14.3%

3. 净利率(Q4 单季)

- 宁德时代:~18%-19%

- 阳光电源:6.93%(大幅下滑)

- 亿纬锂能:~8%-9%

- 派能科技:~5%-6%

四、总结

- 阳光电源 Q4 :储能业务量增价跌、成本暴涨、海外需求走弱 + 费用集中计提的结果

- 行业对比:阳光电源 Q4营收、盈利双降,显著弱于宁德时代、亿纬锂能等同行

看到这里,25年财报只看了一半,打算放弃了。当下储能竞争太激烈了,只会实现增量不增收,更别说利润了。

如果25年Q4的毛利率、净利率情况不改善,26年即使营收翻倍,那净利润只能实现13*4*2=104亿,同比25年135亿的净利润,也有同比23%。

当然,企业对这种情况,会进行调整,如储能项目大部分合同是可以与电芯价格挂钩调整。

但如此来说,阳光电源的投资就是一个复杂题,不止是需求、还有集采价格的变化、电芯价格变化、经营业务结构等相关,可能更适合对行业进行密切跟踪的专业人士。