储能赢麻了!?从三份顶级公司财报一窥究竟

2025年的储能赛道,堪称“一半火焰一半海水”——一边是政策退潮后行业洗牌加剧,碳酸锂价格翻倍导致成本承压,中小企业在价格战中艰难求生;一边是头部企业订单排满、业绩飙升,全球储能装机规模突破100GW,海外需求爆发式增长。到底谁在真正“赢麻了”?储能的核心壁垒藏在哪里?产业链最赚钱的高价值环节又在何处?宁德时代、亿纬锂能、阳光电源,作为储能赛道“三巨头”,分别占据电芯制造、储能系统、电力设备的核心阵地,它们的2025年报,就是解读储能行业真相的“最佳钥匙”。今天,咱们手把手拆解这三份顶级公司财报,讲清三巨头的真实战力,戳透储能赛道的壁垒逻辑和高价值链条。三巨头核心成绩单曝光,一眼看清储能赛道格局

判断储能赛道“谁在赢”,不用看空泛的行业口号,直接看三巨头2025年报的核心数据——营收、净利润、储能业务占比、出货量,这四大指标,既能看清企业的真实盈利能力,也能捕捉储能产业链的价值分布。我们从三份年报中,筛选了营业收入、归母净利润、储能业务营收及增速、核心出货量、毛利率五大核心维度,一次性扒清三巨头的战力差距,更藏着储能高价值链条的关键信号:? 宁德时代:全球储能电芯霸主,全产业链壁垒王者

核心数据:2025年营业收入4237.02亿元(同比+17.04%),归母净利润722.01亿元(同比+42.28%);储能电池业务营收624.4亿元(同比+8.99%),占总营收14.74%,毛利率高达26.71%,远超动力电池的23.84%;储能电池出货量121GWh(同比+29.13%),全球市占率30.4%,连续5年稳居第一;总产能约772GWh,储能专用产能超100GWh,产能利用率达96.9%,创历史新高。赛道定位:储能电芯+系统集成双核心,覆盖储能全产业链,重点布局大型储能、AIDC储能(AI数据中心储能)等高端赛道,绑定特斯拉、Fluence、国家电网等全球顶级客户,海外订单排至2027年,是储能产业链的“定价权掌控者”。? 亿纬锂能:储能大电池领军者,细分赛道爆发力之王

核心数据:2025年营业收入614.70亿元(同比+26.44%),归母净利润41.34亿元(同比稳步增长);储能电池业务营收244.4亿元(同比+28.45%),占总营收比重达40%,成为核心增长引擎;储能电池出货量71.05GWh(同比+40.84%),全球市占率11.6%,国内稳居第二;作为全球首家量产600Ah+大方形磷酸铁锂储能电池的企业,其628Ah储能大电池Mr.Big已实现规模化应用。赛道定位:聚焦储能专用大电芯,主打长时储能、工商业储能细分赛道,绑定国家电网、南方电网及海外巨头Powin,产能聚焦荆门60GWh储能专用超级工厂,走“精准细分、技术领先”的差异化路线,弹性十足。? 阳光电源:储能系统龙头,全球化交付能力标杆

核心数据:2025年营业收入891.84亿元(同比+14.55%),归母净利润134.61亿元(同比+21.97%);储能系统业务营收372.87亿元(同比+49.39%),占总营收比重达41.81%,超越光伏逆变器成为公司第一大业务;储能系统全球发货量43GWh,其“交直流一体”10MWh全液冷储能系统PowerTitan 2.0技术全球广泛应用,毛利率31.83%,同比提升1.89个百分点。赛道定位:储能系统集成+电力电子设备双核心,聚焦大型储能、海外储能项目,具备全球化交付能力,覆盖乌兹别克斯坦中亚最大储能电站、英国Bramley储能项目等,同时布局AIDC储能赛道,打造“绿电+储能”一体化解决方案。很多小伙伴看储能财报,分不清“谁在赚真钱”。这里用大白话拆解核心数据,结合产业链视角,帮你快速get背后的实用逻辑——这也是判断储能高价值环节的关键:- 营业收入+归母净利润:储能企业的“赚钱能力”,直接反映其在产业链中的话语权。宁德时代净利润增速远超营收,核心是储能电芯毛利率高、定价权强;阳光电源净利润稳步增长,得益于储能系统的品牌溢价和规模效应;亿纬锂能营收增速最快,体现储能大电芯赛道的高弹性——三者的盈利表现,直接印证了“电芯+优质系统”是储能最赚钱的环节。

- 储能业务营收及增速:企业的“储能聚焦度”,也反映赛道景气度。阳光电源储能业务增速近50%,说明储能系统需求爆发;亿纬锂能储能业务占比达40%,弹性最大;宁德时代储能业务虽占比不高,但营收规模、毛利率均居行业第一,是其“第二增长曲线”的核心支撑。

- 核心出货量:企业的“规模实力”,决定其在产业链中的议价权。宁德时代121GWh的储能电池出货量,相当于全球每3度储能电,就有1度来自宁德;亿纬锂能出货增速超40%,体现细分赛道的爆发力;阳光电源43GWh的系统发货量,彰显其全球化交付能力——规模越大,议价权越强,成本优势越明显。

- 毛利率:储能产业链“价值高低”的核心标尺。阳光电源31.83%的毛利率、宁德时代26.71%的储能电芯毛利率,远超行业平均水平,而普通系统集成商毛利率仅10%-20%,这直接说明:掌握核心技术的电芯制造、高端系统集成,是储能产业链的高价值环节,而单纯的组装、低端集成,只能赚“辛苦钱”。

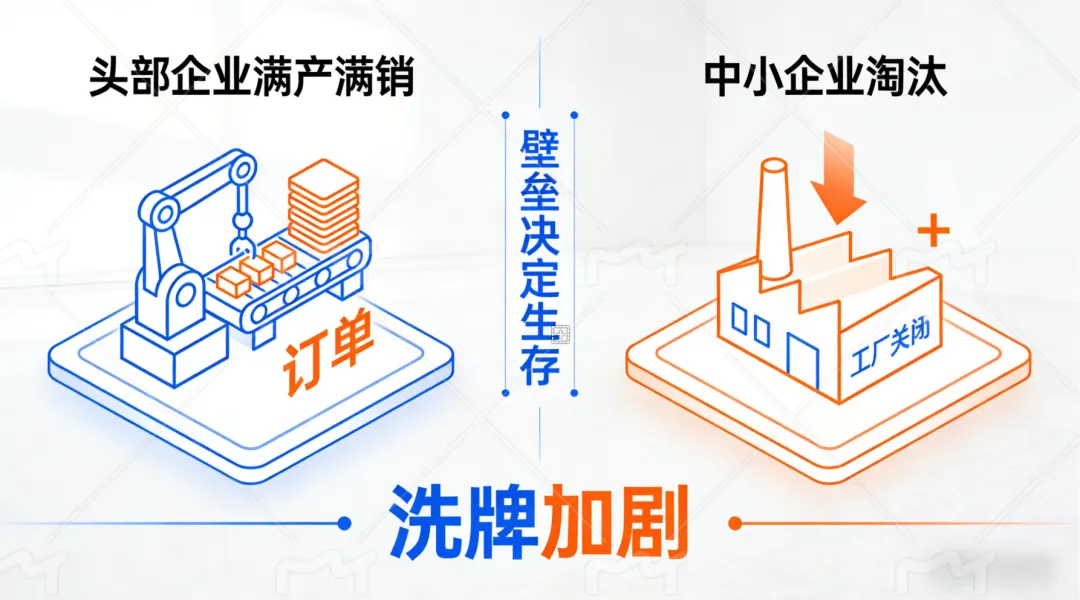

结合以上数据,咱们既能一眼看清三巨头的差异化优势,也能初步摸清储能赛道的核心逻辑:宁德时代掌控“最赚钱的电芯环节”,亿纬锂能在大电芯细分赛道突围,阳光电源抢占“高端系统集成+全球化”高地。这种差异背后,正是储能产业链的价值分布规律,也藏着储能赛道的核心壁垒。趋势一:储能赛道“洗牌加剧”,核心壁垒决定生存权

2025年,储能行业经历了“至暗时刻”到“强劲反弹”的戏剧性反转:年初强制配储政策取消,行业陷入“无单可做”的困境,电芯报价低至0.26元/Wh,低于成本线;下半年海外需求爆发、国内电网侧储能发力,行业迎来“抢购潮”,头部企业产线排满,电芯报价回升至0.32元/Wh。但这场反弹,并非普涨的狂欢,而是巨头们的“存量博弈”,中小企业加速被淘汰——核心原因,就是储能赛道的高壁垒,早已将大多数玩家挡在门外。从三巨头的财报和布局就能看出,储能赛道的核心壁垒,是贯穿“材料-电芯-系统-场景”的全链条体系化壁垒,并非单一技术或规模就能突破,这也是三巨头能“赢麻了”的核心原因。结合行业现状和三巨头的布局,我们拆解储能最核心的三大壁垒,帮你看清“谁能长期立足”:1. 底层技术壁垒(最核心的“护城河”):材料+电芯,决定盈利上限

储能的核心是“存电”,而存电的关键的是电芯,电芯的性能则取决于底层材料体系——这是储能行业最高的研发壁垒,无法通过逆向仿制、外购配方快速突破,需要长周期、高投入的正向研发。宁德时代之所以能掌控定价权,核心是其在材料与电芯技术上的绝对领先:不仅实现587Ah大电芯、麒麟电池量产,循环寿命超3000次,成本比同行低12%,还在钠离子电池、半固态电池等新型技术路线上持续突破,其正极材料改性、负极补锂技术、电解液添加剂配方的全体系协同优化,累计研发投入超300亿元,形成了完整的材料数据库与研发体系,中小企业根本无法支撑这种长周期、高试错成本的基础研发。亿纬锂能则聚焦大电芯技术突破,其628Ah“Mr.Big”超大储能电芯,循环寿命超12000次,适配长时储能场景,这种超大容量电芯的工程化设计,要求极片长度超过100米,卷绕对齐度误差控制在±0.5mm以内,工艺难度呈指数级上升,目前全球仅少数头部企业能实现规模化量产。反观中小企业,大多只能在成熟技术路线上做微创新,无法突破材料与电芯的核心技术,要么陷入价格战,要么因性能不达标被市场淘汰——这就是储能赛道的“底层壁垒”:谁掌握材料与电芯技术,谁就能占据产业链的高价值环节,掌握定价权。2. 规模与供应链壁垒:成本优势,决定生存底线

储能行业是“规模制胜”的行业,规模越大,供应链议价权越强,成本控制能力越好,而这正是中小企业的“死穴”。2025年碳酸锂价格从年内低点不足6万元/吨上涨至11.19万元/吨,原材料涨价压力向下传导,两头挤压下,中小企业因规模小、议价权弱,利润被大幅压缩,而三巨头则凭借规模优势,轻松消化成本压力。宁德时代总产能约772GWh,储能专用产能超100GWh,产能利用率达96.9%,远超行业平均水平,通过规模化生产,将储能电芯成本控制在行业最低;亿纬锂能荆门60GWh储能专用超级工厂满产,2026年储能出货目标100GWh+,规模效应持续凸显;阳光电源则通过全球化采购,优化供应链布局,结合储能系统与光伏逆变器的协同优势,降低整体成本,毛利率持续提升。更关键的是,三巨头均绑定了上游核心材料供应商,宁德时代布局矿产资源、电池材料回收,实现“原材料-电芯-回收”闭环;亿纬锂能与上游正极、负极企业签订长期供货协议,锁定原材料价格;阳光电源则通过规模化采购PCS核心部件,降低设备成本——这种供应链优势,形成了“规模-成本-盈利”的良性循环,中小企业根本无法复制。3. 场景适配与交付壁垒:落地能力,决定市场份额

储能不是“单一产品”,而是“定制化解决方案”,不同场景(大型储能、工商业储能、AIDC储能、家庭储能)的需求差异极大,需要企业具备场景适配能力和规模化交付能力,这也是三巨头与中小企业的核心差距。阳光电源聚焦大型储能场景,其“交直流一体”10MWh全液冷储能系统PowerTitan 2.0,适配全球不同气候条件,既能满足泰州海陵独立储能电站的规模化需求,也能适配乌兹别克斯坦中亚最大储能电站的极端环境,全球化交付能力行业领先;宁德时代则重点布局AIDC储能,联手科技企业推出AIDC能源解决方案,阿联酋19GWh AIDC储能项目已启动,精准捕捉AI算力爆发带来的储能需求;亿纬锂能聚焦工商业储能与长时储能,其628Ah大电芯适配大型储能电站,同时推出轻量化产品,满足中小工商业用户的需求。中小企业大多只能提供标准化产品,无法满足不同场景的定制化需求,且缺乏全球化交付能力和售后体系,只能争夺低端市场,最终在行业洗牌中被淘汰。趋势二:产业链高价值链条清晰,“电芯+高端系统”赚走大部分利润

很多小伙伴好奇,储能产业链这么长,到底谁在赚真钱?从三巨头的财报数据和行业分布来看,储能产业链的价值呈现“微笑曲线”特征,高价值环节高度集中,上游核心材料、中游电芯制造、高端系统集成赚走了产业链大部分利润,而低端系统集成、配套部件等环节,只能赚“辛苦钱”——这也是三巨头能实现业绩高增的核心原因,更是我们判断储能赛道方向与布局的关键。结合三巨头的布局和行业数据,我们拆解储能产业链的高价值链条,帮你看清“钱在哪里”:1. 中游电芯制造:产业链“价值核心”,毛利率最高(20%-25%)

储能系统的成本中,电芯占比高达60%-70%,是绝对的价值核心,也是产业链利润最集中的环节。从三巨头的数据就能看出:宁德时代储能电芯毛利率26.71%,远超动力电池,2025年储能电芯营收624.4亿元,贡献了大量利润;亿纬锂能储能电芯营收244.4亿元,同比增长28.45%,成为公司核心盈利来源——这也是为什么宁德时代、亿纬锂能能在行业洗牌中逆势增长,核心就是掌控了最赚钱的电芯环节。更关键的是,电芯制造的技术壁垒和规模壁垒极高,新进入者很难突破,目前全球储能电芯市场,宁德时代、亿纬锂能等头部企业占据70%以上的份额,形成了“寡头垄断”格局,议价权极强,能够将原材料涨价压力部分向下传导,维持高盈利水平。2. 上游核心材料:产业链“利润顶端”,毛利率可达30%-40%

电芯的成本中,上游核心材料占比约70%,其中正极材料(磷酸铁锂为主)占电池成本约40%,是最大的成本项,也是产业链利润最高的环节。虽然三巨头不直接聚焦材料生产,但均通过布局、绑定上游材料企业,分享材料环节的高利润。宁德时代布局电池材料及回收业务,2025年该业务毛利率达27.27%,虽营收有所下滑,但盈利质量极高;亿纬锂能与上游正极、负极企业签订长期供货协议,锁定原材料价格,同时享受材料环节的利润分红——这也说明,上游核心材料是储能产业链的“利润顶端”,掌握材料技术的企业,能获得远超行业平均的盈利水平。3. 中游高端系统集成:产业链“增值核心”,毛利率20%-30%

储能系统集成不是“简单组装”,而是“定制化解决方案”,具备技术壁垒和服务壁垒的高端系统集成,毛利率可达20%-30%,远超普通系统集成商10%-20%的毛利率。阳光电源就是典型代表,其储能系统业务毛利率31.83%,同比提升1.89个百分点,核心就是其具备“技术+交付+服务”的综合优势。阳光电源的储能系统,不仅包含PCS(储能变流器)、BMS(电池管理系统)等核心部件,还能提供“设计-建设-运维”一体化解决方案,适配不同场景的需求,同时具备全球化交付能力,能够拿下海外高端订单,获得品牌溢价——这也是高端系统集成的核心价值:通过技术和服务增值,赚取更高利润。4. 低端环节:利润微薄,加速被淘汰

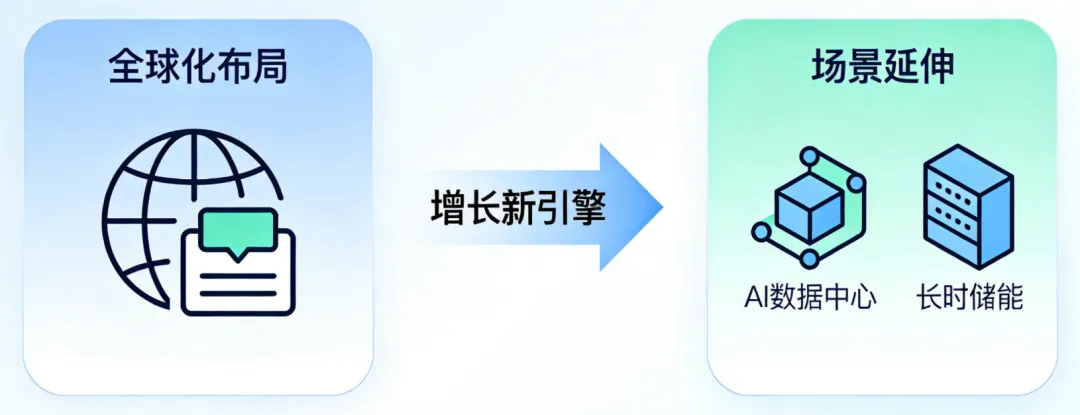

与高价值环节形成鲜明对比的是,低端系统集成、普通配套部件(如线缆、集装箱)等环节,竞争激烈,利润微薄,毛利率大多低于10%。2025年行业洗牌中,这些环节的中小企业因缺乏技术和规模优势,要么被头部企业挤压市场份额,要么因成本压力倒闭——这也给我们一个重要启示:布局储能赛道,要聚焦高价值环节,避开低端内卷。趋势三:全球化+场景延伸,成为三巨头的“第二增长曲线”

2025年,国内储能市场竞争加剧,价格战蔓延至海外,三巨头纷纷加快全球化布局,同时延伸储能应用场景,从传统储能向AIDC储能、长时储能等新兴场景拓展,这不仅是它们突破增长瓶颈的关键,也是储能赛道未来的核心发展方向,更是高价值链条的延伸。从三巨头的财报和布局来看,这种“全球化+场景延伸”的趋势,主要体现在两个方面,也是未来储能赛道的“盈利增长点”:1. 全球化布局:抢占海外高毛利市场,对冲国内内卷

国内储能市场价格战激烈,而海外市场(欧洲、澳大利亚、东南亚、南美)需求旺盛,且毛利率远高于国内,成为三巨头的“盈利高地”。宁德时代海外业务整体营收1296.41亿元,占比30.6%,贡献利润407.56亿元,海外毛利率高达31.44%,显著高于国内24%;阳光电源海外储能订单爆发,乌兹别克斯坦、英国等海外项目落地,全球化交付能力持续提升;亿纬锂能绑定海外巨头Powin,海外储能订单稳步增长,有效对冲国内价格战压力。值得注意的是,海外市场对储能产品的技术、质量要求更高,只有具备核心技术和规模化交付能力的头部企业,才能进入海外高端市场,这进一步巩固了三巨头的领先地位,也推动储能高价值链条向海外延伸。2. 场景延伸:从传统储能向新兴场景突破,挖掘新价值

随着AI算力爆发、新型电力系统升级,储能的应用场景正在从传统的电网侧、工商业侧,向AIDC储能、长时储能等新兴场景延伸,这些新兴场景的需求爆发,成为三巨头的“第二增长曲线”,也推动储能高价值链条的拓展。宁德时代联手科技企业推出AIDC能源解决方案,阿联酋19GWh AIDC储能项目已启动,精准捕捉AI数据中心对电力稳定性和备用电源的爆发式需求;亿纬锂能聚焦长时储能场景,其628Ah大电芯循环寿命超12000次,适配大型长时储能电站,契合新型电力系统升级需求;阳光电源成立AIDC事业部,提供“绿电+储能”一体化解决方案,抢占AI算力储能赛道的先发优势。这些新兴场景,对储能产品的技术要求更高,毛利率也远超传统储能场景,成为储能产业链新的高价值增长点——谁能率先布局新兴场景,谁就能在未来的竞争中占据主动。趋势四:研发持续加码,技术迭代决定长期竞争力

储能赛道的竞争,本质上是技术的竞争,无论是核心壁垒的构建,还是高价值链条的占据,都离不开持续的研发投入。2025年,三巨头均加大研发投入,聚焦材料、电芯、系统等核心领域的技术迭代,既是应对行业竞争的需要,也是巩固自身高价值地位的关键——研发投入的多少,直接决定了企业的长期竞争力。从三巨头的研发布局来看,研发投入主要集中在三大核心方向,精准贴合高价值链条的需求:- 宁德时代:聚焦材料与新型电芯研发,全年研发投入超300亿元,其中70%用于储能相关的材料与电芯研发,重点突破钠离子电池、半固态电池等新型技术路线,同时优化大电芯技术,提升储能电芯的循环寿命和成本优势,巩固电芯环节的高价值地位。

- 亿纬锂能:聚焦大电芯技术迭代,持续优化628Ah大电芯的性能,同时布局钠离子电池、液流电池全技术路线,适配不同储能场景,通过技术创新,维持细分赛道的领先优势,提升产品毛利率。

- 阳光电源:聚焦储能系统与PCS技术研发,优化全液冷储能系统技术,提升系统效率和稳定性,同时研发“绿电+储能”一体化解决方案,适配AIDC等新兴场景,通过技术创新提升系统集成的增值空间,维持高毛利率。

反观中小企业,大多缺乏持续的研发投入,无法实现技术迭代,只能在低端市场挣扎,最终被行业淘汰——这也印证了:在储能赛道,研发投入是“护城河”,也是占据高价值链条的“关键钥匙”。储能“赢麻了”的真相,未来布局核心启示

看完三巨头的2025年报,我们终于看清了储能赛道“赢麻了”的真相:所谓的“赢麻了”,从来不是整个行业的狂欢,而是掌握核心壁垒、占据高价值链条的头部企业的盛宴;储能的核心壁垒,是材料+电芯的底层技术壁垒、规模+供应链的成本壁垒、场景+交付的落地壁垒;而产业链的高价值链条,集中在上游核心材料、中游电芯制造、高端系统集成三大环节——这也是三巨头能在行业洗牌中逆势增长的核心逻辑。这三份财报带来的实用启示,远比单纯的业绩数据更有价值:- 避开误区:储能不是“低门槛赛道”,核心壁垒极高,中小企业很难立足,布局需聚焦高价值环节,避开低端内卷;

- 找准核心:电芯制造是储能产业链的“价值核心”,掌握电芯技术的企业,能获得长期竞争优势;

- 关注趋势:全球化布局和新兴场景(AIDC、长时储能),是未来储能赛道的核心增长引擎,也是高价值链条的延伸方向;

- 长期逻辑:研发投入决定长期竞争力,只有持续进行技术迭代,才能巩固高价值地位,在行业洗牌中站稳脚跟。

未来,随着储能行业的持续发展,洗牌将进一步加剧,核心壁垒将进一步提升,高价值链条将进一步集中。持续跟踪储能巨头的财报与布局,解读其技术迭代与战略调整,才能更精准地把握储能赛道的发展规律,找准布局核心。资料来源:宁德时代、亿纬锂能、阳光电源2025年年度报告;中关村储能产业技术联盟(CNESA)公开数据;同花顺金融数据库;上海证券报、证券时报公开报道。(注:本文内容仅为行业趋势解读,不构成任何投资建议)。坚持做有深度、有逻辑的产业链分析,拆解公司财报、行业逻辑与产业趋势。