更多行业资讯

关注联合资信

AI技术赋能、产品迭代升级、消费高端化是消费电子行业增长的三大核心驱动力,2025年全球消费电子行业延续复苏态势,市场规模稳步增长,国家“两新”政策扩围进一步刺激了消费电子产品需求;同期,全球智能手机、PC与平板电脑行业均呈现高集中度特征,其中智能手机呈现“高端集中、中低端分散”格局,PC行业头部企业垄断地位稳固,平板电脑行业中国品牌加速崛起、竞争加剧且场景化需求提供了差异化空间。行业信用状况整体稳健,预计2026年行业或将经历短期调整,但长期向上基本面未变,区域市场分化将加剧,新兴市场成为新增长引擎,中国仍为全球最大价值市场;未来行业信用风险整体可控但结构分化,信用状况改善将依赖成本压力缓解、需求端复苏、技术转型成效及供应链韧性增强。

AI技术赋能、产品迭代升级、消费高端化趋势是消费电子行业增长的三大核心驱动力。2025年全年,全球消费电子行业延续复苏态势,市场规模稳步增长;国家“两新”政策扩围持续刺激消费电子产品需求,行业整体展现出较强韧性。

近年来,消费电子行业经历了“缺芯扰动—库存承压—AI技术破局—补库复苏”的完整周期转换。2024年全球消费电子行业市场规模突破8000亿美元,同比增长4.8%,全球消费电子市场步入平稳增长阶段。2025年,智能手机、PC、平板电脑出货量均实现同比增长。行业增长主要受AI技术赋能、产品迭代升级、消费高端化趋势三大因素驱动:

首先,AI技术的创新与应用为消费电子行业注入核心动能。AI技术不仅提升了现有产品的智能化水平,还催生了AI手机、AI眼镜等新型产品,创造了新的市场需求。根据Counterpoint Research数据,2024年生成式AI智能手机出货量占智能手机总出货量的20%,2025年这一比例提升至30%,全球生成式AI手机出货量约4亿部。芯片技术进步与轻量化大语言模型(LLMs)的普及,推动AI手机功能从旗舰机型下放至中端机型,加速了规模化落地。智能家居领域,2025年全球智能家居市场收入达到1740亿美元,产品家庭普及率提升至77.6%。

其次,消费电子产品快速迭代,倒逼厂商加大研发投入,以快速迭代的新品激发市场活力,有效拉动消费者购买需求。2025年全年,全球智能手机、PC、平板电脑出货量同比均实现增长。智能手机增长主要依靠新兴市场(非洲、拉丁美洲和亚太地区等)需求拉动以及高端机型迭代。PC市场受益于换机需求,特别是Windows 10系统于10月停止支持,促使企业集中更新设备。2025年平板电脑市场延续增长态势,主要得益于硬件配置、软件生态持续优化,已成为线上教学、职场人群移动办公的重要工具;叠加国内“以旧换新”补贴政策降低消费者换机成本,进一步刺激了市场需求。

第三,消费者对高品质、高性能产品的付费意愿提升,推动消费电子行业向高端化转型。根据Counterpoint Research统计数据,智能手机均价从2024年的357美元升至2025年的370美元,预计2029年将进一步增至412美元,高端化、5G及高级功能需求是核心驱动因素。全球PC市场均价同样呈上涨趋势,AI笔记本是涨价核心驱动力。AI笔记本因搭载专用AI处理器、高端显卡等硬件,价格较普通机型高出12%~15%。平板电脑均价在2023—2024年连续下降后,2025年企稳回升。

2025年以来,先进制程芯片、DRAM存储芯片以及AI相关材料因供需偏紧,价格呈上行趋势;而成熟制程芯片、消费电子类射频及电池材料价格则出现不同程度下降,供需相对宽松。预计未来高端芯片涨价与成熟制程芯片降价将并存,消费电子企业将面临一定的成本控制与供应链调整压力。

消费电子行业上游为芯片、显示屏、摄像头、电池、结构件等电子元器件制造企业。手机芯片主要指应用于手机通讯功能的芯片,包括基带、处理器、协处理器、RF、触摸屏控制器芯片、存储芯片、无线IC和电源管理IC等。目前我国消费电子设备芯片对进口依赖程度仍然较高,全球主要芯片厂商包括高通、联发科、三星等。2025年,芯片市场呈现显著结构性分化:先进制程(5纳米以下)芯片受AI算力、车规芯片需求爆发及技术迭代驱动,价格同比上涨约5%~10%;成熟制程(6纳米以上)消费电子芯片因产能持续扩张叠加消费电子需求趋于饱和,价格同比有所下降;传统MCU等通用芯片竞争加剧,价格有所下滑。存储芯片价格波动明显且整体大幅上涨:DRAM受AI服务器需求及主要原厂将产能重心倾斜至利润更丰厚的HBM与DDR5产品,消费级芯片市场出现供应缺口,2025年第四季度DRAM涨幅约53%~58%;NAND Flash市场呈现出第四季度价格先低后高的走势。根据集邦科技(TrendForce)数据,2025年第四季度全球NAND闪存前五大品牌厂商的营收合计较上一季度增长23.8%,达到211.7亿美元。Trend Force已上调2026年第一季度整体NAND闪存价格的预测,预计该季度价格环比涨幅为85%至90%,相关厂商的营收水平预计将进一步提升。5G射频芯片价格因厂商扩产,同比有所下降。电池及关键材料方面,受上游锂盐价格企稳、动力电池产能过剩格局延续影响,价格同比下降约8%~12%,国内供应链在电池材料领域的成本优势进一步巩固。此外,芯片进口依赖度有所下降,中芯国际、华虹半导体在成熟制程(28nm及以上)产能利用率超80%,并向14nm先进制程迈进;华为海思、寒武纪等企业在AI加速芯片领域持续突破,部分国产芯片已实现终端搭载。

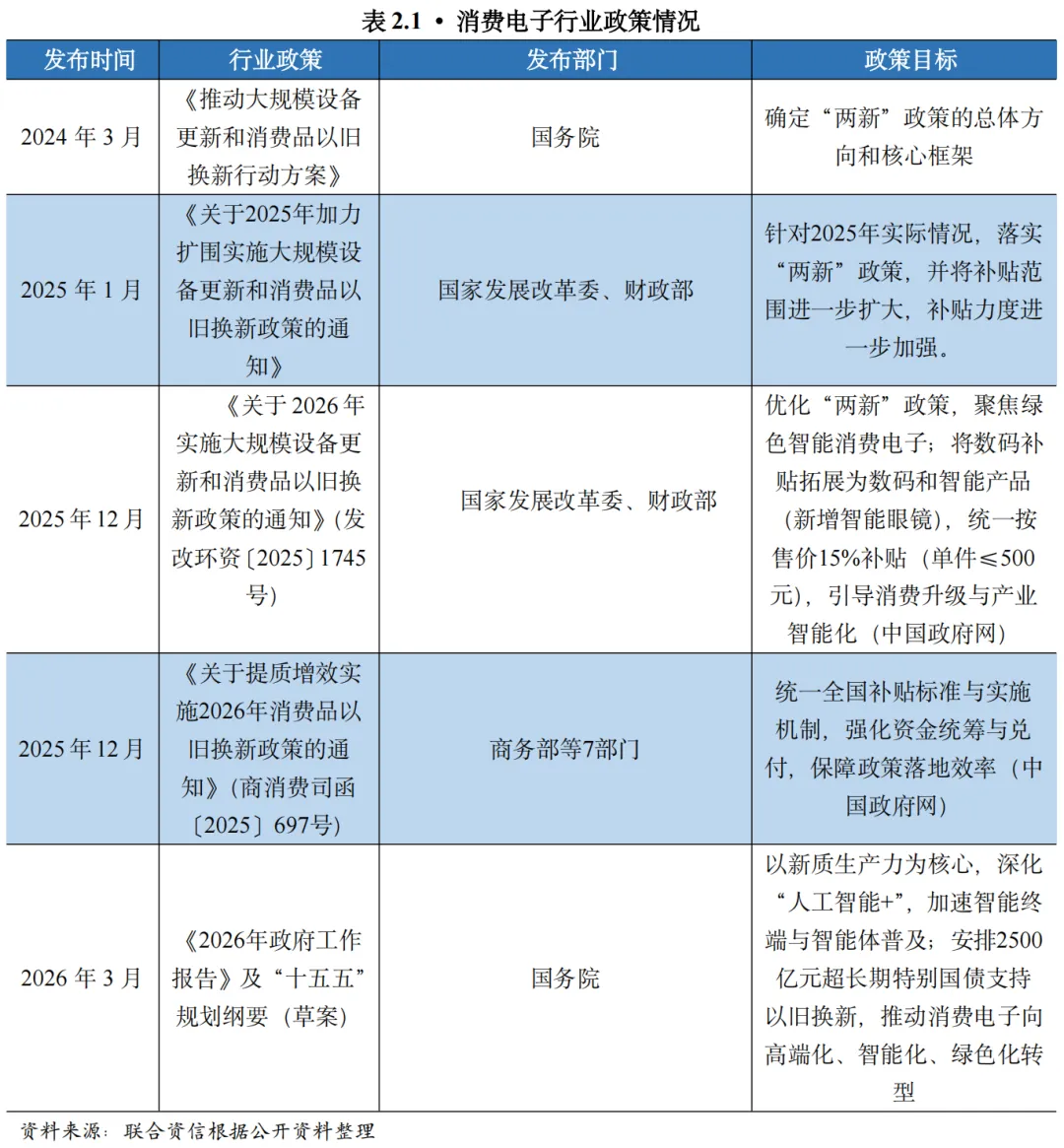

2024年以来,消费电子行业相关政策,聚焦设备更新、以旧换新及产业升级。短期来看,政策直接拉动消费电子市场需求,加速存量设备更新迭代,推动绿色智能产品普及,缓解行业库存与产能压力;长期来看,政策体系推动消费电子行业与新质生产力深度融合,促进科技创新与产业创新双向赋能,加速核心技术自主化、产业链本地化配套进程,提升行业经营韧性、履约能力与信用水平,为消费电子行业高质量发展、形成可持续竞争优势提供长期支撑。

全球智能手机市场呈现“高端集中、中低端分散”的多元化竞争格局,中国品牌稳居中游,并持续发力高端市场与新兴市场。技术层面,AI赋能、折叠屏普及成为核心趋势。PC行业头部企业垄断地位稳固,平板电脑行业中国品牌加速崛起、竞争加剧且场景化需求提供了差异化空间。

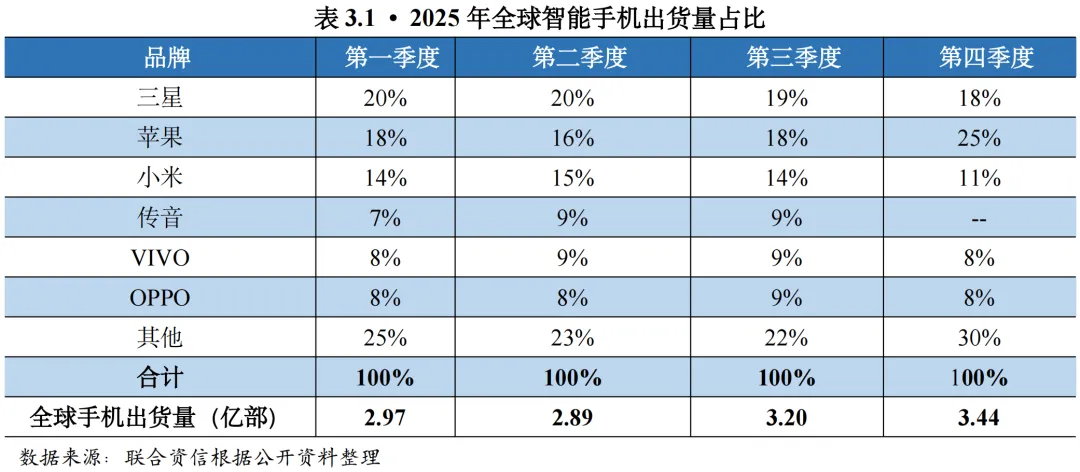

2025年全球智能手机CR6占比约70%,集中度较高,但呈多元化竞争格局。

高端市场(手机价格600美元以上)行业壁垒显著,CR5占比超过90%,头部企业凭借技术创新、生态系统和品牌溢价主导市场。2025年,苹果以约60%的市场占有率稳居第一,销量同比增长5%,市场地位持续巩固。三星约占22%,在欧美、中东市场表现突出;华为约占9%,凭借本土供应链韧性、麒麟芯片回归和三折叠等技术迭代,份额持续提升;在中国大陆高端市场,华为与苹果形成直接竞争。其次是小米、谷歌。

中低端市场(手机价格599美元以下)同质化突出、竞争激烈,品牌厂商以技术下放(如折叠屏、高像素影像)和性价比策略抢占份额。在400-599美元TOP20畅销品牌中,三星以42.5%的销量占比领跑,OPPO、苹果、谷歌、荣耀次之;在200-399美元档位,小米(占比33.5%)、三星(25.5%)、华为(13.8%)位列前三;199美元以下档位,三星(42.8%)、小米(30.5%)、传音系(11.8%)占据主导,传音凭借低价策略和本地化功能,持续深耕非洲市场。

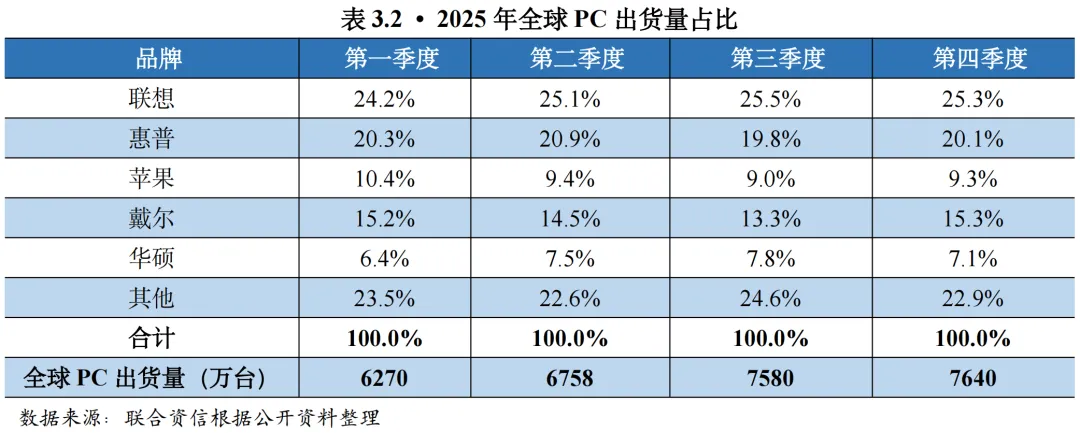

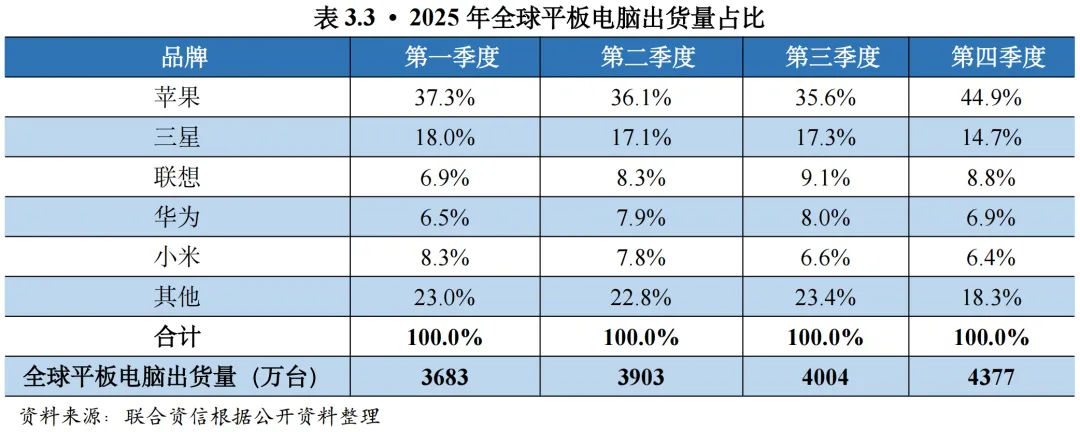

全球PC与平板电脑行业均呈现高集中度特征。PC行业头部企业凭借供应链与研发优势巩固垄断地位,AIPC的爆发进一步拉大头部与中小厂商差距,行业集中度有望进一步提升;平板电脑行业以苹果、三星为主导,国产品牌加速崛起,市场竞争加剧,场景化需求转型为品牌提供差异化竞争空间。

2025年,PC与平板电脑行业CR5均超过70%,竞争格局与发展逻辑分化显著。PC行业头部垄断格局稳固。根据Omdia数据,2025年全球PC总出货量达2.795亿台,同比增长9.2%。联想以25.4%的全球份额稳居第一,惠普、戴尔、苹果紧随其后,头部企业凭借供应链资源整合、持续研发投入形成核心壁垒。当前行业已进入AI驱动的爆发周期,AIPC研发涉及芯片适配、算法优化、软硬件协同等复杂领域,需巨额且持续的资金与技术投入,中小厂商无力承担,仅能退守传统低端市场。随着AIPC市场渗透率持续提升,预计未来PC行业集中度将进一步攀升,头部垄断格局将更加稳固。

平板电脑行业竞争加剧,场景化创新打开差异化空间。苹果、三星依托先发优势与庞大用户基础占据主导地位,联想、华为等中国品牌加速崛起,市场份额稳步提升。行业竞争核心已从单纯的硬件参数比拼,转向学习、办公、游戏等场景化解决方案的优化,全球平板市场正逐步从娱乐设备向生产力工具转型,多样化场景需求为不同品牌提供了错位竞争的机会。

预计到2026年,消费电子行业或将经历短期的调整,但从长期来看,其向上发展的基本面不会发生改变。人工智能技术的赋能、产品的迭代升级以及消费高端化趋势将推动消费电子行业实现温和增长,行业整体呈现“高端稳健、中低端承压”的结构性特征。从全球区域来看,AI技术赋能、产品迭代升级、消费高端化趋势将带动消费电子行业温和增长,其中高端市场将成为增长的核心领域,超薄机身设计、生成式人工智能技术、折叠屏形态以及先进摄像系统将成为厂商着力发展的重点方向,从而持续推动产品附加值的提高,中低端市场则面临成本上涨、价格竞争与需求饱和等多重压力;区域市场表现的分化态势将进一步加剧,东南亚、中东、非洲等新兴市场凭借人口红利和消费升级成为增长新引擎,中国、欧洲、北美等发达成熟市场销量平稳、销售金额更高,中国仍为全球最大价值市场。未来,消费电子行业信用风险或将呈现“整体可控、结构分化”的特征,行业信用基本面不会出现系统性恶化,但成本压力、技术迭代与市场竞争等因素将导致信用风险进一步向中小规模、技术薄弱、依赖传统品类的企业集中,头部企业依托技术、品牌、供应链与资金优势保持稳健,聚焦新兴细分赛道、具备核心技术创新能力的企业有望逆势增长,而技术落后、产品结构单一、盈利与现金流承压的中小企业违约风险高、债务偿还能力或恶化;行业需以成本压力缓解、需求稳步复苏、技术转型见效及供应链增强为支撑,企业应聚焦提升核心竞争力、布局高增长赛道、优化资本结构与现金流管理,以应对行业周期波动与市场竞争挑战。

工商评级一部

宁立杰 崔濛骁