赚7亿,亏47亿?智谱交出上市后首份财报,国内收入最高大模型公司!

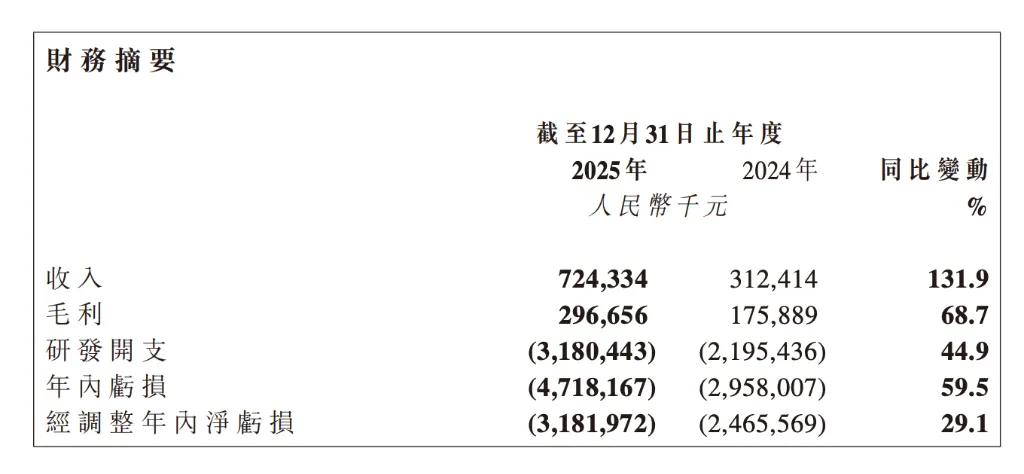

3月31日,“港股大模型第一股”智谱AI交出上市后首份年度成绩单:2025年,总营收飙至7.24亿元,同比暴增132%,几乎翻了一倍还多;云服务、智能体两大核心业务增速均突破200%,商业化落地速度远超市场预期。但与之相伴的,是47.18亿元的净亏损,同比扩大59.5%,31.8亿元的研发投入更是达到营收的4.4倍——相当于赚1块钱,要先砸4块多搞研发。这份“营收翻倍却越亏越狠”的财报,不仅是智谱自身的成绩单,更是整个大模型行业都在面临的同一个困境:当技术攻坚遇上商业化爬坡,“烧钱换技术”与“赚钱活下来”,到底该如何平衡?1、

营收炸场

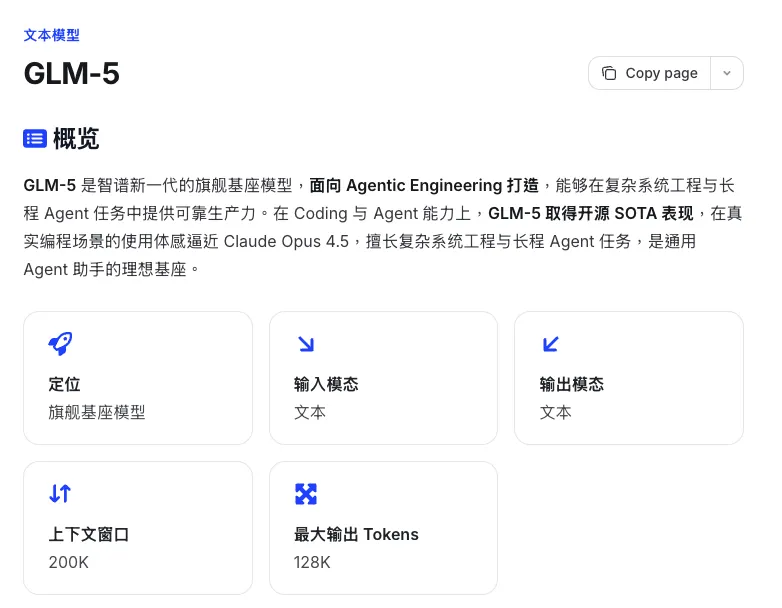

智谱2025年的营收爆发,踩中了国产大模型从“技术试点”到“规模化落地”的关键拐点,依靠两大业务引擎的协同发力,打破了此前“大模型只靠定制化项目续命”的魔咒。最让人意外的,是曾经的“边缘业务”云服务(开放平台及API),一跃成为第一增长引擎。2025年,这项业务实现收入1.904亿元,同比疯涨292.6%,占总营收的比重从2024年的15.5%飙升至26.3%,相当于一年时间,规模翻了近3倍。背后的核心逻辑,是GLM系列模型的硬实力撑起了定价权。2025年GLM-5发布后,24小时内就吸引了字节、阿里、腾讯等国内头部互联网企业扎堆接入,国内前10大互联网公司中,已有9家深度集成GLM模型。2025年底至2026年初,智谱累计将API价格上调83%,编程套餐主动提价30%并取消首购优惠,但市场需求非但没降温,调用量反而逆势上涨。这说明,对企业客户来说,智谱产品的投入产出比是划算的:GLM-5能显著缩短开发周期,节省高昂的工程师人力成本,即便涨价30%,投资回报率依然清晰。数据显示,企业客户贡献了智谱六成毛利,也印证了这类客户对AI工具的刚性需求。如果说云服务是“规模化变现的尖刀”,那么智能体业务就是“第二增长曲线的底气”。2025年,智谱企业级智能体业务实现收入1.66亿元,同比增长248.8%,占总营收比重达22.9%。智谱针对金融、政务、能源、制造等行业打造的自主智能系统,已经实现了规模化落地:帮助三一重工提升设备故障排查效率62.5%,助力中国平安信贷风险评估效率提升3倍,还能为头部股份制银行自动生成投研报告,将原本3天的工作量压缩至2小时,分析师人均产出提升5倍。这些落地案例,让智能体业务摆脱了“概念炒作”,真正成为企业降本增效的核心工具。而作为传统基本盘的企业级通用大模型(本地化私有化部署),依然发挥着“压舱石”作用。2025年,这项业务实现收入3.66亿元,同比增长70.5%,占总营收的50.4%,主要服务于对数据安全有极高要求的政府、大型国企、金融机构等客户。尽管增速不及云服务和智能体,但翻倍的增长速度,依然印证了国产大模型在政企市场的强劲需求,也为智谱提供了稳定的现金流支撑。2、

越赚越亏

2025年,智谱的研发开支达31.80亿元,同比增长44.9%,相当于每赚1块钱,就有4.4块钱投入研发。智谱的研发投入,瞄准了AGI的长期竞争力,属于“战略性烧钱”。2025年,智谱完成了从GLM-4.5到GLM-5、GLM-5 Turbo的代际迭代,在多模态能力、逻辑推理能力等核心指标上持续突破,始终保持在国际权威评测中的领先地位。大模型的迭代成本极高,一次旗舰模型的训练,不仅需要海量的算力支撑,还需要持续的技术优化——在AGI时代,技术领先性就是最大的护城河。随着模型调用量的指数级增长,算力已经成为大模型企业的“生命线”。智谱大规模投入算力资源采购与基建布局,一方面应对模型训练和推理的庞大需求,另一方面通过技术优化提升算力使用效率,为后续商业化规模化落地铺路。当前大模型行业的算力成本占研发支出的60-70%,H100单卡每小时租金就达3-5美元,巨额的算力投入,也是研发开支高企的重要原因。AGI的竞争,本质是人才和技术的竞争,在全球AI人才争夺白热化的当下,高额薪酬与股票期权成为常态,这也进一步推高了研发成本。一是上市后产生的股份支付等非经营性费用,这部分费用直接扩大了报表净亏损;如果剔除这一因素,智谱2025年经调整净亏损增幅仅为29.1%,显著低于报表净亏损增幅,也低于132%的营收增速,这也说明,商业化对亏损的对冲效应正在逐步显现。2025年,智谱综合毛利率从2024年的56.3%降至41.0%,下滑15.3个百分点。核心原因是收入结构中,低毛利率的云端业务占比快速提升,而本地化部署业务为了满足客户需求,也增加了交付资源投入,导致其毛利率从66.0%降至48.8%。不过值得乐观的是,云端业务毛利率已经从2024年的3.3%跃升至18.9%,随着规模效应的持续释放,后续综合毛利率有望企稳回升。3、

国产大模型的必经之路?

作为国内首家登陆港股主板的大模型企业,智谱2025年的业绩,不仅是其自身的里程碑,更折射出中国大模型产业的核心发展逻辑——在AGI赛道上,没有“既要又要还要”,短期的盈利必须让位于长期的技术壁垒。第一个启示,国产大模型的商业化,已经从“试点”进入“规模化爆发”阶段。尤其是MaaS模式的崛起,让大模型摆脱了“定制化项目”的局限,实现了低成本、规模化的变现,这也是国产大模型商业化的核心突破。第二个启示,技术领先性,直接决定商业化能力和定价权。智谱API和付费套餐连续提价后需求依然坚挺,核心就是其模型能力的代际领先带来的不可替代性。第三个启示,收入结构的优化,是大模型企业实现长期盈利的关键。智谱的增长引擎从“项目制的本地化部署”,向“标准化、高复用、边际成本递减的云端MaaS服务”迁移,是这份财报中最具长期价值的变化。相较于定制化的私有化项目,云端API服务具备更强的规模效应,随着调用量的增长,边际成本会持续下降,毛利率会逐步提升——这也是OpenAI、Anthropic有望实现盈利的核心路径。目前智谱云端业务占比已达26.3%,虽然距离海外头部企业还有差距,但已经走在了正确的路上。但必须清醒的是,智谱依然面临着诸多不确定性,这也是国产大模型行业的通用挑战。国内大模型行业已经进入“白热化竞争”阶段,互联网巨头(字节、百度、阿里)、创业公司(MiniMax、月之暗面)、科研机构纷纷加码,模型迭代速度不断加快,客户争夺也日趋激烈。尤其是MiniMax这类走C端路线的企业,海外收入占比已超70%,形成了与智谱截然不同的商业化路径,未来智谱既要守住B端基本盘,也要应对来自各方的竞争压力。尽管智谱云端业务增速亮眼,但目前占总营收比重仍不足30%,相较于OpenAI、Anthropic动辄80%以上的云端收入占比,还有很大差距。同时,中美大模型企业的营收差距依然显著,2025年智谱营收约7亿元人民币,而Anthropic、OpenAI的营收均已突破百亿美元级别,差距达50-100倍,核心原因在于海外市场的付费习惯更成熟,且模型实战性能仍有差距。