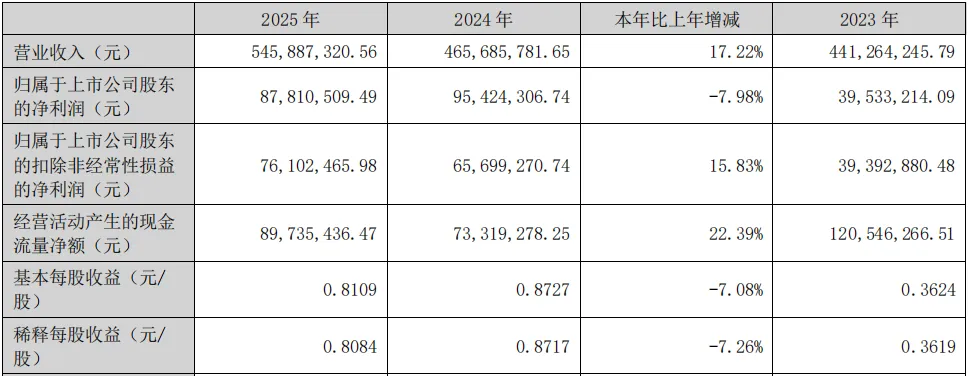

3月31日,工业运动控制系统龙头维宏股份正式发布2025年年度报告。报告期内,公司实现营业收入5.46亿元,同比增长17.22%,增速稳健。然而,归属于上市公司股东的净利润为8781.05万元,同比下降7.98%。

面对行业变局,维宏股份正积极布局机器人核心零部件等新赛道,试图穿越周期,其转型成效与未来规划成为市场关注焦点。

01

营收规模跃升,

主业利润增厚显韧性

2025年,维宏股份营业总收入达5.46亿元,同比增长17.22%,市场拓展能力凸显。但归母净利润为8781.05万元,同比微降7.98%,出现短期波动。

深入分析可知,利润下滑主要源于非经常性损益的影响。报告期内,公司证券投资的公允价值变动及处置收益为634.57万元,较上年同期的1316.60万元显著减少;同时,证券融资利息支出也计入此项。

更值得关注的是现金流表现。公司经营活动产生的现金流量净额为8973.54万元,同比增长22.39%,远超净利润规模,表明盈利质量扎实,现金“造血”能力强劲。

02

金属切削与激光双轮驱动,

伺服业务表现抢眼

从业务结构看,维宏股份的业绩增长由传统优势领域强劲驱动。报告期内,数控系统和伺服系统核心业务营收占比高达98.72%。

其中,金属切削市场表现尤为突出,相关产品收入同比增长26%。这得益于设备更新政策及新能源汽车、人形机器人等新兴领域对高精度加工的需求,公司五轴数控系统、车铣复合等高端产品成功切入高增长赛道。

而伺服驱动器业务的收入同比增长32%,公司持续推出Mini多合一驱动器、V1系列变频器等新品,与数控系统协同性增强,提升了整体解决方案竞争力。

值得一提的是,激光加工市场收入同比增长约9%,公司通过深化“CNC+CAD/CAM+激光头”的成套方案,在高速切割及三维五轴高端应用领域巩固了优势。

03

切入人形机器人赛道,

优化资产布局新未来

在巩固主业的同时,维宏股份2025年积极开辟新赛道,其中最引人注目的是对“人形机器人”核心零部件的布局。

公司通过收购常州汉姆电子科技有限公司47.27%股权,正式切入人形机器人手指关节电机领域。此举是将公司运动控制技术边界延伸至具身智能领域的关键一步,为未来增长埋下伏笔。

同期,公司联合设立了注册资本1亿元的嘉兴宏溥智造创业投资基金,作为产业链投资平台,旨在围绕工业软件、智能传感器等上下游进行前瞻性布局,整合产业资源。

04

未来规划:锚定“高端制造+机器人”双轮驱动战略

展望2026年,维宏股份确立了清晰的“纵深+横向”发展战略。在传统工控主航道,公司将实施“纵深”策略,聚焦金属切削与激光加工领域的高端突破。

具体包括主攻五轴联动、车铣复合等中高端产品,对标国际一线品牌;在激光领域,围绕“高功率、高速、高精度”打造一体化解决方案,并新设智能焊接部开拓市场。

在新赛道拓展上,公司将机器人核心零部件定位为“第二增长极”,实施“横向”策略。依托收购汉姆电子的基础,公司将重点优化灵巧手关节电机及驱动器的性能,并计划逐步拓展至机器人躯干、四肢等更高价值的运动部件,形成“单电机-模组”的完整产品矩阵。

此外,公司将持续通过“内生增长+外延并购”双轮驱动,围绕产业链上下游进行战略投资,不断完善在工业软件、机器视觉等领域的技术生态,致力于成为数字化制造核心技术及整体解决方案的领军企业。

来源:激光制造网 编辑:十一郎

激光·视讯

推荐·阅读

点赞+分享

点击阅读

点击阅读

点击阅读

免责声明:凡本公众号注明来源非本公众号的作品和图片,均转载自其它媒体,目的在于传递和分享更多信息,并不代表本媒赞同其观点和对其真实性负责,版权归原作者所有,如有侵权请联系我们删除。