点击上方蓝字·关注我们

分析周期:2026年3月

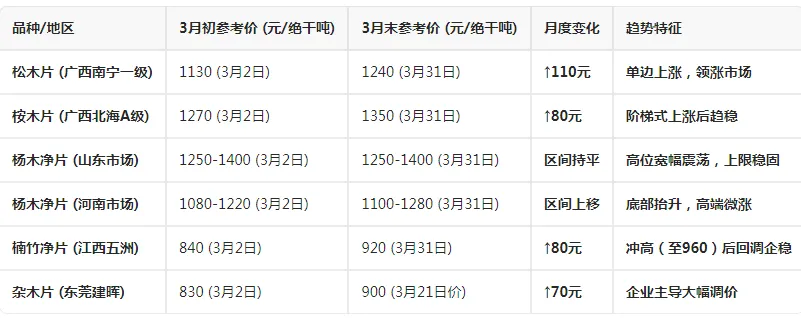

一、价格全景速览

3月市场整体走势回顾:节后开启上涨,月末进入高位盘整

(注:价格区间综合各厂报价及市场成交价仅供参考)

第一阶段(3月1日-10日):节后恢复,稳中略升

市场从春节后低位逐步恢复,南方松木、竹片初现涨势(如广西建晖松木精片从1090涨至1130)。

北方受天气影响上货缓慢,价格以稳为主。

第二阶段(3月11日-20日):上涨加速,南强北稳

需求驱动:浆企开工率提升,补库需求释放。

供给制约:到货量恢复不及预期,局部货源偏紧。

领涨品种:松木片在南方(广西、湖北)及北方(山东)价格同步上扬, 桉木片跟涨。楠竹净片涨至月度高点960元。

区域分化:“南强北稳”格局凸显,南方成为涨价核心区。

第三阶段(3月21日-31日):高位盘整,涨势趋缓

部分品种(如楠竹净片)冲高后回调,显示高价接受度面临考验。

松木、桉木涨至新平台后,进一步上涨动力减弱,市场进入消化整理阶段。

企业策略分化(如东莞建晖停收桉木,江西五洲下调竹片价)。

二、市场驱动因素深度分析

需求端:稳健为基,刚需支撑

浆企开工率持续高位:3月国产阔叶浆及化机浆开工负荷率较2月末显著提升,并维持高位运行,为木片需求提供刚性支撑。

节后补库需求集中释放:为保障生产连续性,浆企对到货不足的品种(尤其是松木)提价采购意愿强烈。

供给端:恢复缓慢,结构偏紧

天气与季节性影响:月初雨雪天气影响上货,月中后虽缓解,但整体到货量恢复速度慢于预期,未能完全满足浆企需求。

资源结构性紧张:松木片等特定品种因资源限制,供应持续偏紧,成为价格上涨的突破口。

企业采购策略调整:部分企业停收非核心或低质品种(如杂木、竹片),变相收紧局部供应。

进口木片成本高企:越南木片出口价受海运费用、政策等因素影响维持高位,为国产木片价格提供成本支撑和上涨理由。

国际市场价格传导:巴西木材价格大幅上涨,从市场情绪和替代成本角度间接利好国内行情。

政策长期影响:林业碳汇等政策长期利好可持续林业,提升优质木片潜在价值。

下游纸品盈利承压:铜版纸、双胶纸等主要纸种理论毛利率持续为负,浆纸一体化企业为控制成本,对木片价格的持续上涨存在抵触情绪,制约了上涨空间和速度。

三、 3月市场特征总结

“南强北稳,松木领涨”的格局贯穿全月:南方市场(两广、湖北)受需求、成本和供给因素叠加影响,成为价格上涨主力军,松木片是绝对领涨品种。北方市场(山东、河南)杨木片等阔叶类供需相对平衡,价格表现为高位区间震荡。

品种表现极度分化:

强势品种:松木片供需矛盾突出,全月单边上涨。

跟随品种:桉木片、相思木片受区域联动和成本推动上涨。

稳定品种:杨木片供应相对充足,价格表现为区间稳固。

波动品种:楠竹净片、杂木片受特定企业采购策略影响大,波动剧烈。

交易模式固化:“现款现汇、含税到厂/送到,实际成交依货源品质议价”成为全月绝对主流的交易条件。浆企对品质要求不断提升,低质货源销售压力日益增大。

市场情绪从“试探上涨”转向“谨慎观望”:月末,市场对高价的持续性和下游接受度产生分歧,追涨情绪明显降温。

四、 4月上旬市场展望

基于3月全月运行轨迹及月末态势,对4月上旬走势判断如下:

趋势展望

稳中偏强,动能减弱

市场将进入 “高位盘整期” 。价格中枢将在3月末达到的新平台上保持坚挺,缺乏新的强劲驱动下,难以再现3月中下旬的普涨局面。预计市场以 “消化涨幅、巩固价位” 为主,波动幅度显著收窄。

品种走势预判

- 松木片

:高位巩固。经过全月大幅上涨后,价格已充分反映当前供需格局。预计将在现有高位(如广西1240左右、山东1350左右)展开震荡,进一步上行空间有限。 - 桉木片/相思木片

:平台整理。价格已触及阶段性高位,预计将在窄幅区间内运行,等待新的供需信号。 - 杨木片

:区间震荡。山东、河南市场将继续在1250-1400、1100-1280的宽幅区间内运行,难有趋势性突破。 - 竹片与杂木片

:关注个体机会。走势更多依赖具体纸厂的采购计划,整体市场缺乏统一方向。

操作建议

供应商:应理性看待当前高价,对于松木等强势品种可顺势出货,锁定利润;对于稳定品种,应致力于提升品质以获得溢价。

采购方:根据生产计划按需采购,避免在价格平台期进行大规模囤货。可加强供应链管理,探索多品种、多区域的替代与调配方案。

贸易商:降低投机性库存,转向以服务上下游、赚取稳定差价的模式,严格控制资金和货物风险。

风险提示

需求端负反馈:若下游纸品价格无法顺利传导成本压力,浆企对高价木片的抵触将加剧,可能导致有价无市或暗降。

供给端“堰塞湖”风险:随着春季生产全面恢复,前期因天气等因素延迟的供应可能集中释放,打破紧平衡。

品质与信用风险:在高价和严格按质议价的背景下,质量纠纷和结算风险上升。

报告总结:2026年3月,中国木片市场在需求恢复、成本推动及局部供给偏紧的共同作用下,成功走出了一轮节后上涨行情,尤以南方松木片涨势最为凌厉。月末市场动能减弱,进入高位盘整阶段。展望4月上旬,市场将从“趋势性上涨”转向“结构性整理”,决策重点应从追逐价格转向关注品质、成本和供应链的稳健性。

【环远木讯市场分析】数据来源:综合多家机构公开信息及市场调研 免责声明:本分析基于公开信息整理,力求但不保证数据的绝对准确性。内容仅为市场研究参考,不构成任何投资建议。读者据此操作风险自担。如认为内容存在版权问题,请及时联系我们处理。 更多资讯请关注 公众号:木讯网 (muxunwang)