从中东战场接导弹仍全身而退,市场就已读懂比亚迪的硬核实力。2026 年 3 月 25 日,比亚迪正式发布 2025 年年度财报,交出一份营收稳增、毛利领跑、技术爆发、海外狂飙的关键答卷;而 3 月 5 日重磅落地的二代刀片电池 + 超级闪充,更是宣告:这次狼真的来了,电动车补能逻辑将被彻底改写。

一、财报成绩单:营收 8040 亿,毛利连续三年碾压特斯拉

2025 年,比亚迪全年实现营收 8040 亿元,同比增长 3.5%;归母净利润 326.2 亿元,同比下降 19%。利润短期下滑,并未掩盖其超强盈利质量与行业统治力。

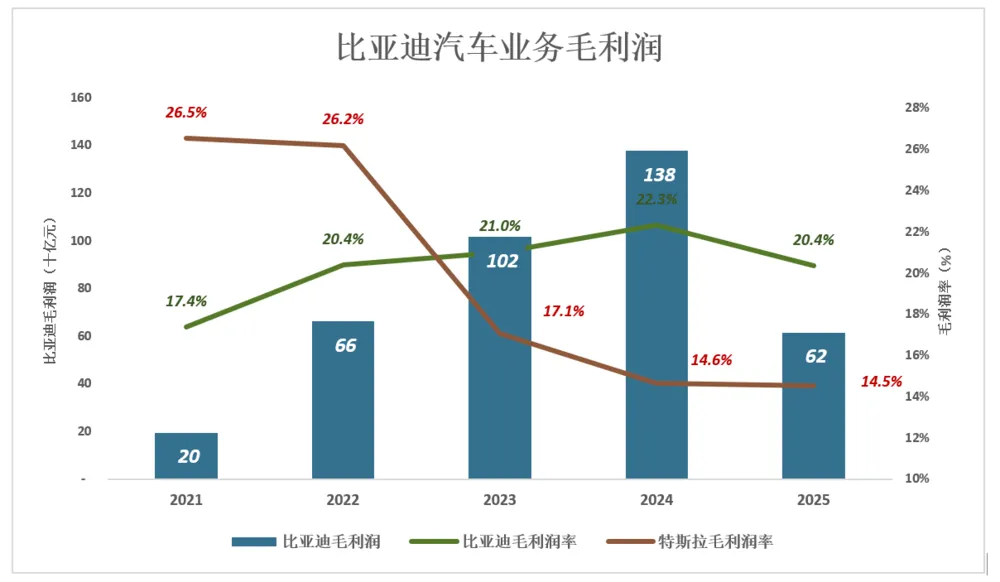

整车毛利吊打特斯拉自 2023 年起,比亚迪整车毛利规模与毛利率正式超越特斯拉,并持续拉大差距:

2025 年比亚迪整车毛利1329 亿元,毛利率21% 特斯拉整车毛利682 亿元,毛利率14.6%即便将 FSD 软件收入计入特斯拉,其整车毛利仍不到比亚迪的一半,“比特比” 差距扩大至195%,盈利能力稳居全球新能源车首位。

两条腿走路,全球销冠根基稳固比亚迪坚持纯电 + 插混 “双轮驱动”,不赌技术路线、只解决用户痛点,实现连续多年全球新能源销量第一。2025 年乘用车总销量454.5 万辆,纯电 225.6 万辆、插混 228.9 万辆,近乎平分秋色。2026 年前两月销量短暂下滑,主要是用户持币待购二代刀片电池,并非战略失效。业内判断,快充普及后,纯电与插混仍将长期互补,“两条腿、齐步走” 依旧是最安全、最具韧性的路线。

二、出海大突破:年出口首破 100 万辆,只是全球化起点

2025 年比亚迪最亮眼的战绩,是海外出口 104.6 万辆,同比暴增 1.4 倍,成功进入六大洲 119 个国家和地区。

核心市场:墨西哥、巴西、比利时、印尼、英国等位居前列 欧洲突进:德国销量 2.3 万辆,同比暴涨 700% 海外溢价显著:汽车境内均价约 12.8 万,境外均价达18.3 万

虽然当前海外仍处于网点铺设、市场开拓阶段,多数国家刚跨过盈亏平衡点,但规模效应已在路上。比亚迪管理层明确上调 2026 年海外目标,出口量有望冲击 150 万辆,并在巴西、匈牙利、东南亚加速建厂落地,海外业务即将从 “投入期” 迈入 “收割期”。

三、634 亿研发狂砸:黑科技密集落地,被质疑 “过度研发”?

2025 年比亚迪研发投入高达 634 亿元,相当于特斯拉的 192%;2014~2025 年 12 年累计研发超2320 亿元,专利总量突破 7.1 万项。

全年技术密集爆发:

超级 e 平台(最高充电功率 1MW) 第五代 DM 混动(亏电油耗低至 2.6L) 天神之眼全民智驾、泊车兜底 灵鸢车载无人机、云辇 - Z 智能悬浮 二代刀片电池 + 全域闪充体系

市场一度质疑 “技术太多、感知不强”,但比亚迪的逻辑是:先把安全、续航、补能、智能做到极致,用户认可只会迟到,不会缺席。多项黑科技看似 “冷门”,实则在安全、极限场景构筑壁垒,长期将形成 “技术即信仰” 的品牌心智。

四、终极杀招:二代刀片 + 闪充来了,彻底改写补能逻辑

2026 年 3 月 5 日,比亚迪发布二代刀片电池 + 全域闪充技术,覆盖从 10 万以下到百万以上全车型,真正实现 “人人可用、处处能充”:

- 5 分钟充至 70%

- 9 分钟从 10% 充到 97%

这不是简单提升功率,而是重构整个电动车补能商业模式:

传统充电桩利用率极低、回本极慢 闪充站效率接近加油站,1 桩顶 10 桩 大幅降低社会资源浪费,加速充电桩商业化

比亚迪计划构建超 10GWh 储能闪充网络,2026 年底建成 2 万座闪充站,并从 2027 年开始在海外落地超快充体系。

过去比亚迪每次发新技术,行业都喊 “狼来了”;这一次,二代刀片 + 闪充真正补齐电动车最后一块短板,里程焦虑、充电焦虑全面瓦解。

五、中国车王的未来:国内稳住、海外爆发,技术定义下一个时代

短期利润波动、国内市场承压、前期观望导致销量下滑,都只是成长中的插曲。

整车毛利持续碾压特斯拉 海外出口破百万,2026 年向 150 万辆冲击 634 亿研发构筑深不可破的技术护城河 二代刀片 + 闪充重新定义行业标准

从安全硬实力到财报硬数据,从国内霸主到全球巨头,比亚迪用一套 “技术 + 产能 + 全球化” 组合拳,证明了什么是真正的硬核龙头。

这一次,狼真的来了,整个新能源行业,都要跟着比亚迪的节奏重新奔跑。