2025年是璞源材料(原日播时尚,股票代码:603196)发展历程中极具里程碑意义的一年。这一年,公司完成重大资产重组,正式从单一的中高端女装业务,转型为“锂电池粘结剂+精品服装”的双主业格局,同时交出了归母净利润扭亏为盈的经营答卷。现全面拆解这份转型关键期的财报,读懂公司的经营现状与未来走向。

一、公司基本情况

璞源材料前身为国内知名的中高端女装企业日播时尚,2026年3月完成工商变更,正式更名为上海璞源化学材料集团股份有限公司,证券简称同步变更为“璞源材料”,股票代码保持不变。

在服装业务领域,公司深耕行业二十余年,是国内早期原创都市女装品牌的代表企业之一,核心优势在于成熟的品牌运营能力、全渠道营销网络与柔性供应链体系。旗下核心品牌“播broadcast”以“时尚但东方”为核心定位,主打知性、优雅的设计风格,覆盖25-40岁追求自我的都市成长型女性,2025年持续签约知名演员倪妮为品牌代言人,年末线下门店总量达544家;旗下童装品牌“播broadcute”聚焦3-8岁儿童群体,主打环保亲肤面料与简约设计,目前处于品牌培育期,年末门店5家。

2025年12月,公司完成对四川茵地乐材料科技集团有限公司71%股权的收购,正式切入新能源材料赛道,新增锂电池粘结剂业务,形成双主业协同发展的格局。该业务核心产品为PAA类锂电池粘结剂,是锂电池生产的关键辅助材料,对电池的安全性、循环寿命等核心性能影响显著,下游覆盖动力电池、储能电池、3C消费电池等领域,核心技术与客户资源处于行业前列,为公司打造了全新的增长引擎。

二、关键财务数据概览

2025年,公司整体经营呈现“营收结构性调整、盈利端大幅改善、现金流持续优化”的特点,核心财务数据如下:

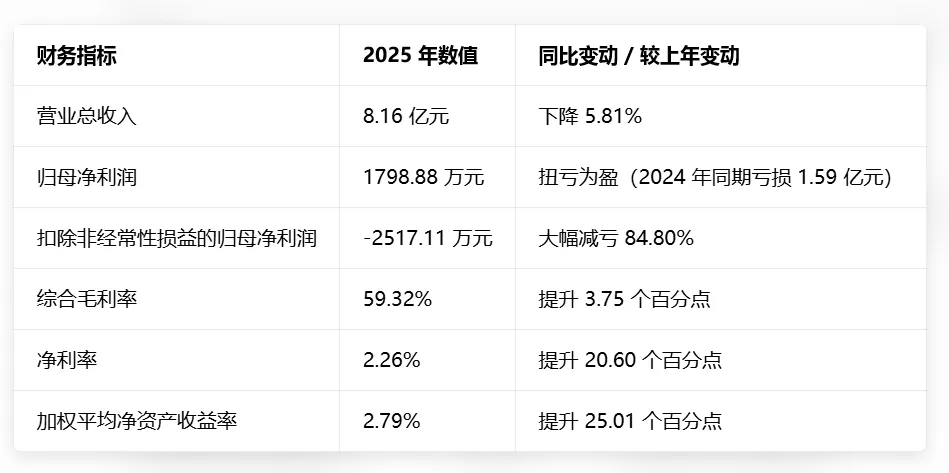

全年实现营业总收入8.16亿元,同比下降5.81%;归母净利润1798.88万元,同比实现扭亏为盈(2024年同期亏损1.59亿元);扣除非经常性损益的归母净利润**-2517.11万元**,同比大幅减亏84.80%;全年综合毛利率59.32%,同比提升3.75个百分点;净利率2.26%,较上年同期提升20.60个百分点;

加权平均净资产收益率2.79%,同比提升25.01个百分点,盈利能力显著修复。

整体来看,营收小幅下滑,主要是公司主动优化服装业务结构、关闭低效门店、调整线上低毛利产品布局所致;而利润端实现扭亏,核心得益于产品结构优化带动毛利率提升,叠加全链路费用管控见效,盈利质量实现实质性改善。

三、业务板块分析

(一)品牌与品类:核心品类逆势增长,结构分化明显

2025年,服装业务仍是公司营收主力,全年实现服装主营业务收入7.93亿元,同比下降6.72%,占总营收的97.25%;其他业务收入2239.45万元,同比增长43.72%,占总营收的2.75%。

分品牌来看,“播broadcast”作为核心品牌,是公司营收与利润的核心来源,全年通过优化产品设计、强化品牌调性,稳住了基本盘;“播broadcute”童装品牌仍处于市场培育阶段,营收占比较小,未来将依托主品牌的渠道与供应链资源,逐步拓展市场。

分品类来看,产品结构分化特征显著:上衣类产品全年实现营收2.93亿元,同比增长4.37%,是唯一实现正增长的核心品类,成为支撑服装业务的核心抓手;外套类、裙类、裤类营收分别同比下降18.80%、5.79%、7.31%,主要受消费需求变化与产品结构主动调整影响。

(二)渠道:线下基本盘稳固,线上结构性优化

渠道端,公司持续推进全渠道融合战略,线下以直营、联销、经销为核心,线上覆盖天猫、抖音、京东等主流平台。

线上渠道方面,全年实现营收1.67亿元,同比下降21.33%,主要是公司主动调整线上产品结构,缩减低毛利、低复购的品类,优化直播投放策略,放弃低效流量竞争,虽然短期营收有所下滑,但线上业务的盈利水平得到显著改善。

线下渠道方面,公司主动关停低效门店,优化门店布局,重点深耕核心商圈与优势区域,虽然整体门店数量有所缩减,但单店运营效率与坪效得到提升。分区域来看,东北、西南地区营收分别同比增长5.55%、14.44%,区域市场拓展取得明显成效,成为线下业务的新亮点。

(三)新能源材料业务:完成战略布局,打开长期成长空间

2025年12月,公司完成四川茵地乐71%股权的过户手续,正式控股该公司,虽然该业务2025年度的损益尚未纳入公司合并利润表,但已完成核心战略布局。

标的公司茵地乐是国内较早布局锂电池PAA粘结剂的企业之一,拥有成熟的研发技术与稳定的下游客户资源,产品广泛应用于动力电池、储能电池等领域。目前公司眉山生产基地一期6万吨锂电池粘结剂产能已进入试生产阶段,预计2026年5月正式达产;二期规划新增14万吨产能,项目建成后将大幅提升公司在锂电粘结剂领域的市场份额,成为公司未来核心的增长引擎。

四、成本与费用分析

(一)成本端:结构优化带动毛利率稳步提升

公司服装业务的营业成本主要来自面料采购与生产加工,其中原材料占比最高。2025年,公司综合毛利率同比提升3.75个百分点,核心原因有两点:一是优化产品结构,提升高毛利的上衣类核心品类占比,缩减低毛利品类;二是加强供应链精细化管理,通过集中采购、战略合作等方式,降低面料采购成本,同时优化生产流程,减少生产损耗,实现了盈利空间的稳步提升。

(二)费用端:全链路管控见效,费用率显著下降

2025年,公司持续推进降本增效,全链路费用管控取得显著成效,成为利润扭亏的核心支撑:

销售费用:全年发生2.76亿元,同比下降18.07%,销售费用率从2024年的39.00%降至33.81%,同比下降5.19个百分点,主要是公司关停低效门店,减少了租金、人员等固定支出,同时优化品牌营销投放策略,缩减低效广告支出,提升了营销投放的投入产出比。

管理费用:全年发生0.58亿元,同比基本持平,管理费用率保持稳定,在公司推进重大资产重组、新增业务布局的背景下,实现了管理端的高效运营,运营效率保持平稳。

研发费用:全年投入2230.62万元,同比下降19.77%,研发投入占营业收入比例为2.73%,主要是服装业务的研发投入有所收缩,同时公司已启动锂电粘结剂领域的研发布局,未来研发投入将逐步向新能源材料板块倾斜。

财务费用:全年发生907.38万元,主要与重大资产重组相关的融资费用相关。

整体来看,公司通过精准的费用管控,有效对冲了营收下滑的影响,实现了利润端的修复,费用管控能力得到充分验证。

五、资产负债表分析

截至2025年末,公司资产负债结构发生显著变化,财务状况持续优化,抗风险能力大幅提升:

资产端:公司总资产达32.97亿元,较上年末大幅增长217.81%;归属于上市公司股东的净资产达18.26亿元,较上年末增长187.11%,主要是公司完成重大资产重组,通过发行股份购买资产,带来了总资产与净资产的大幅增长。其中,流动资产21.35亿元,货币资金储备充足,应收账款规模合理,回款情况良好;存货余额3.58亿元,存货周转率较上年有所提升,公司通过优化生产计划、加强库存消化,实现了库存的精细化管理,未出现大规模库存积压的情况;固定资产1.82亿元,主要为服装生产基地,未来随着眉山锂电生产基地的建成投产,固定资产规模将进一步提升。

负债端:截至2025年末,公司资产负债率为31.48%,处于行业较低水平,整体财务杠杆可控;流动比率1.9,速动比率1.58,短期偿债能力充足,不存在短期偿债压力。负债结构以流动负债为主,长期负债占比极低,负债结构合理,财务风险整体可控。

整体来看,重大资产重组完成后,公司的资产规模与净资产规模大幅提升,资产负债结构持续优化,财务状况更加稳健,为后续新能源业务的产能扩张、研发投入与市场拓展,提供了充足的资金支撑。

六、现金流分析

现金流是企业经营的“生命线”,2025年公司现金流状况持续改善,主营业务造血能力显著增强:

经营活动现金流:全年经营活动产生的现金流量净额达1.61亿元,同比大幅增长62.62%,远高于同期归母净利润,核心是公司加强了应收账款管理,加快了终端销售的资金回笼,同时通过优化库存管理,减少了原材料与成品库存的资金占用,充分体现了公司主营业务强劲的造血能力,盈利质量较高。

投资活动现金流:全年投资活动产生的现金流量净额为3.54亿元,上年同期为1829.53万元,同比大幅增长1836.89%,主要是公司重大资产重组相关的投资活动,以及闲置资金购买理财产品到期赎回带来的现金流入。

筹资活动现金流:全年筹资活动产生的现金流量净额为-7009.85万元,同比减少667.65万元,主要是公司偿还银行借款,优化债务结构,降低了财务杠杆。

整体来看,公司现金流状况健康,经营活动造血能力强劲,能够为后续双主业的运营、新能源业务的产能建设与研发投入,提供稳定的现金流支撑,经营安全性显著提升。

七、风险与展望

(一)核心风险提示

服装行业竞争与需求波动风险:国内中高端女装行业处于存量竞争阶段,消费者需求与审美变化较快,若公司品牌调性、产品设计无法持续匹配消费者需求,可能导致服装业务增长不及预期。

原材料价格波动风险:服装面料、锂电原材料均受大宗商品市场价格波动影响较大,若原材料价格出现大幅上涨,将对公司产品毛利率产生不利影响。

新能源业务拓展不及预期风险:锂电池粘结剂行业技术迭代速度快,市场竞争日趋激烈,公司新业务的产能释放、客户拓展、技术研发均存在不及预期的可能性。

双主业运营管理风险:公司同时运营服装与新能源材料两个差异较大的业务领域,对公司的管理能力、人才储备、资源调配能力均提出了更高的要求,存在管理协同不及预期的风险。

(二)未来发展展望

2026年是公司双主业正式运营的元年,公司将围绕“稳服装、扩新业”的核心战略,推进两大业务板块协同发展。

服装业务方面,公司将持续聚焦核心品牌“播broadcast”,强化产品设计与品牌调性,优化线下门店布局,提升单店运营效率,同时优化线上渠道结构,提升线上业务的盈利水平,稳住服装业务的基本盘,为公司转型提供稳定的现金流支撑。

新能源材料业务方面,公司将全力推进眉山生产基地的产能建设与释放,加快一期产能的达产达标,推进二期项目的建设;同时加大研发投入,持续优化产品性能,拓展下游核心客户,快速提升市场份额,全力打造公司第二增长曲线,推动公司从传统服装企业,向新能源材料与服装双轮驱动的综合型企业转型。

2025年财报,不仅是璞源材料一份扭亏为盈的年度经营答卷,更是公司战略转型的里程碑。在这一年里,公司不仅通过精细化运营实现了盈利端的修复,更完成了从单一消费品牌到“消费+新能源”双主业的战略跨越,彻底打开了长期成长空间。

虽然目前新能源业务仍处于起步阶段,服装业务仍面临行业存量竞争的压力,但公司已经迈出了转型的关键一步,稳健的财务状况、强劲的现金流能力,为后续的发展奠定了坚实的基础。未来,随着新能源业务产能的逐步释放,公司的成长潜力值得持续关注。