现金资产同比减少了614亿

非流动负债同比变化巨大

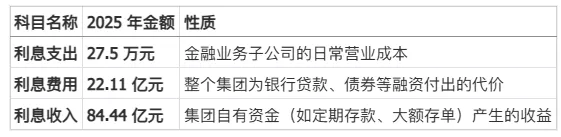

4500亿的收入只需要支付27万的利息?

我眼里的美的2025

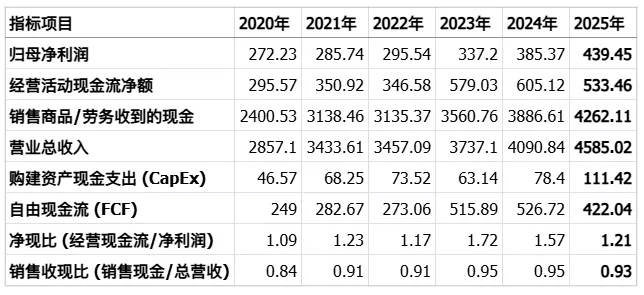

1. 盈利质量很扎实

2. 渠道控制力与回款效率很突出

3. 资本开支进入高强度投入期

4. 营收利润双增,效率也在提

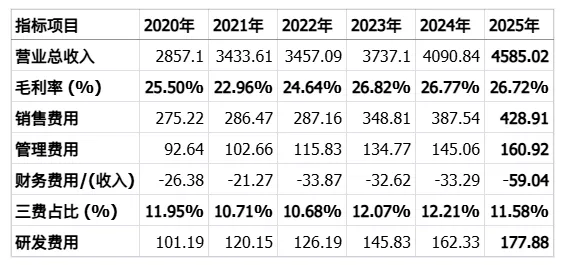

5. 三费占比体现极致运营效率

6.产品结构升级与 ToB 转型成效显著

7. 极致的营运效率

8.合理利用经营性杠杆

1. 盈利质量很扎实

2. 渠道控制力与回款效率很突出

3. 资本开支进入高强度投入期

4. 营收利润双增,效率也在提

5. 三费占比体现极致运营效率

6.产品结构升级与 ToB 转型成效显著

7. 极致的营运效率

8.合理利用经营性杠杆