整体简介

25年整体收入增长13.86%,收入额为7517.66亿元,经营盈利增长16.08%,利润额为2415.62亿元。 非国际财务报告持有人应占盈利增长16.58%,利润额为2596.26%。

再来看看25年四季度的数据,收入同比增长13%,经营盈利增长17%,非国际财务报告持有人应占盈利增长17%.

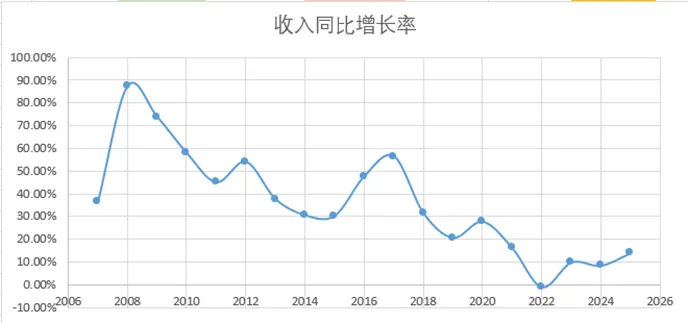

一.25年收入同比增长分析

收入同比增长图如下:

可以看到在22年触底后23,24,25一直保持在10%左右。

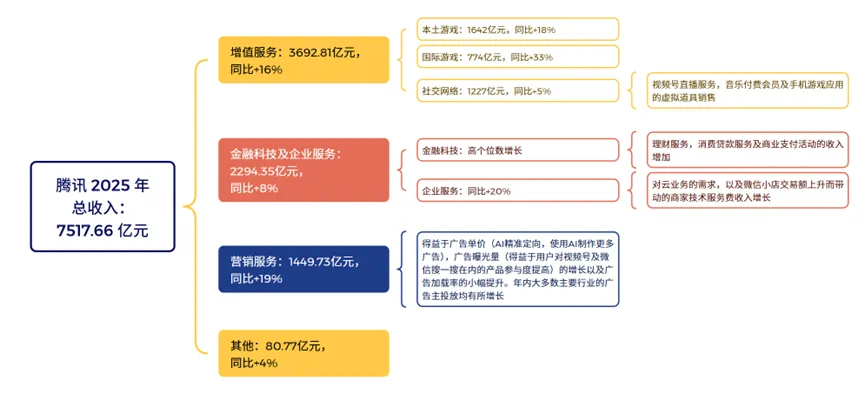

腾讯收入的细分如下,增值服务提升16%,主要得益于本土和国际游戏的大幅增加,分别增加18%和33%。营销业务增加19%,主要得益于AI的精准定向以及视频号的用户时长增加。金融科技及企业服务增加8%,主要是AI导致的云业务的增加。

可以看到25年的增速主要为游戏的高增长以及AI带来的营销服务的高增长和企业服务的高增长。

毛利率也是在22年43%见底后,最近几年在持续回升,25年提升到56.21%。毛利率变化图如下:

管理层的回顾和展望

1. 得益于AI,广告定向能力提升,云业务加速增长并实现了规模化盈利

2. 三角洲行动,扩充了长青游戏,强化了《王者荣耀》和《和平精英》。国际市场游戏收入超100亿美元

3. 广告加载率低于同业的同时,营销服务也取得了高于行业的收入增长

4. 视频号使用时长同比超20%

5. 腾讯云实现规模化增长,得益于企业AI需求的上升

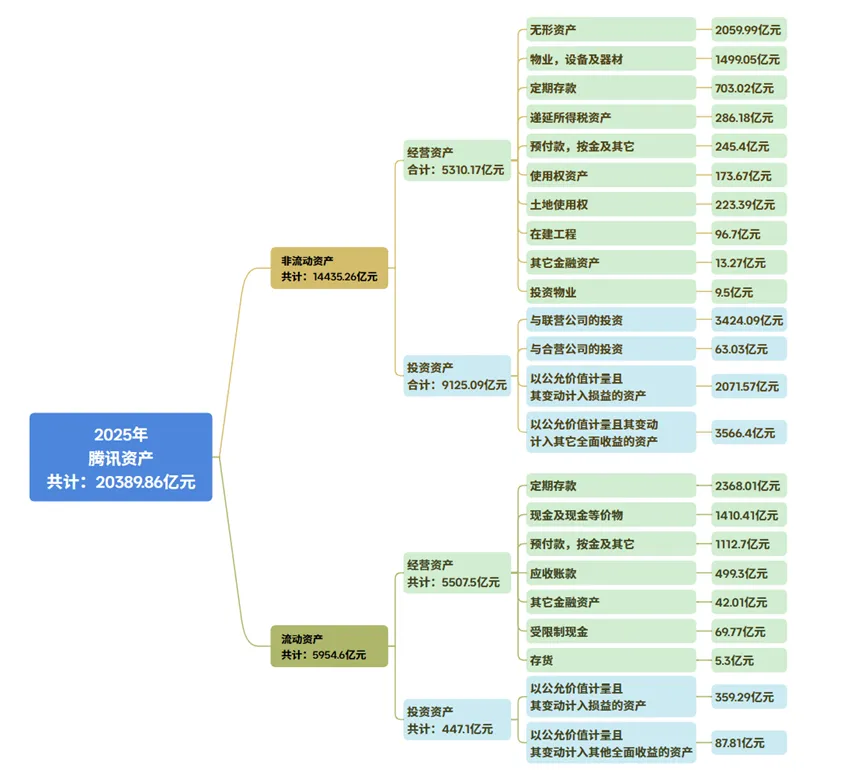

25年腾讯资产负债表

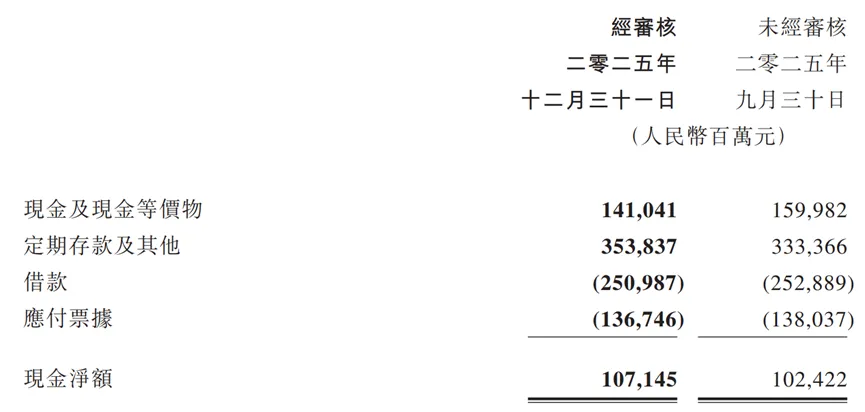

首先我们看到的是腾讯的流动资金净额为1071亿元,这可是净额哦。四季度的自由现金流为340亿元,其中经营活动产生的净额为665亿元,资本开支224亿元(AI业务发展),媒体内容支付81亿元以及租赁负债支付20亿元。

经营活动现金流净额665亿元,共三个月,每天可是7.38亿元哦,而且这是净额!

01

腾讯的资产共20389.86亿元,净资产为12410.65亿元。我们人为的分为经营资产和投资资产,其中经营资产合计10817.67亿元,投资资产合计9572.19亿元。

其中资产的前五大为:无形资产、定期存款、预付款,按金和物业,设备及器材和现金及现金等价物,共9398.76亿元。占比经营资产86.88%

其中物业,设备及器材在24年增长50%的情况下,25年继续增长86.95%。两年增加了近千亿元。这就是为AI的投入。

02

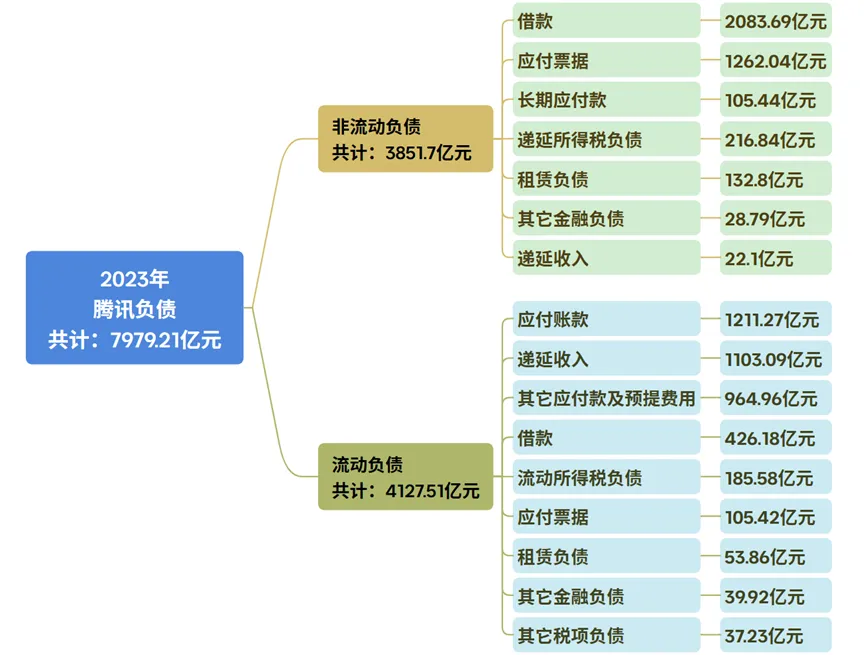

腾讯25年的负债总共为7979.21亿元,其中借款+应付票据为3877.33亿元,占比48.59%。

前五大负债如下,25年的借款也是增加42%。递延收入一直有较好的增长,22和23年有近5%的增长,24和25年则有10%+的增长,这部分是暂时放在负债中的收入。

腾讯的负债也相对简单,除了以低利率拿到的借款和应付票据外,剩下经营相关的应付款和递延收入,所得税负债,租赁负债和很小的其他金融负债。

03

腾讯对外投资共9484.38亿元,具体如下:

26年收入增长预期

由元宝和豆包提供的近十年中国行业游戏增速如下,24年和25年是在7.5%左右,预期26年增速为7%,腾讯比行业高2%,则腾讯的游戏增速为9%。

营销服务腾讯近5年的平均增速为12.56%,26年按照12%计算。 金融科技和企业服务,按照平均增速8%来计算。

所以整体按照8%计算,利润也由于毛利率已经回到中间值,继续按照8%计算,则26年的营收为8120亿元。经营利润则为2162亿元。

对外投资也按照8%计算,则投资额为10243亿元

电话会议的关注点

在大家都在担忧未来AI的影响的时候,在电话会议中刘炽平对AI对腾讯影响的判断如下,特意摘录下来。

众所周知,AI将重塑科技行业的各个环节,但部分产品与服务天生具备更强的抗风险能力。我们认为,韧性的核心特征包括:

第一,由C2C、C到内容创作者、C到B交互形成的网络效应,强度依次递减;

第二,深度供应链整合,打通数字世界与实体世界;

第三,严格的监管与牌照准入要求;

第四,稀缺或独有的资源,包括实体资产与知识产权;

第五,相较价值供给或切换成本而言极低的费率;

第六,封闭且具备交互属性的私人数据。

基于以上标准审视我们的核心现有业务,结合用户使用趋势可以得出结论:各项业务均具备高度内生抗风险能力。

微信、QQ、腾讯会议等通讯服务,是用户与亲友、同事、合作伙伴的连接载体。人类社交需求、网络效应,以及交互数据的私密性,让这类产品在过往非AI竞品冲击下保持极高粘性,未来面对AI类服务也将持续具备韧性。

游戏业务同样韧性突出,多人对战尤其是PVP游戏具备强网络效应,其团队对抗属性与体育赛事相似,玩家更愿意与真人互动、竞技,而非观看AI对战。我们的游戏打造了强势IP,即便AI能加快游戏研发速度,行业本就处于供给过剩状态——每年移动端新增20万款游戏、Steam平台新增1.8万款。行业核心限制在于,新游戏需比现有头部产品品质更高、创新性更强,这离不开前沿技术与人类创意的结合。

游戏是AI普及的天然受益赛道,同时用户闲暇时间增加也会带动游戏需求。金融科技业务具备强韧性,核心在于牌照稀缺且获取、续期难度高,同时划定了行业创新边界。我们历经数十年搭建支付网络,打通合作银行、商户,连接超10亿消费者,形成难以复制的网络效应;移动支付费率已处于全球低位,价格竞争对我们而言极不经济。